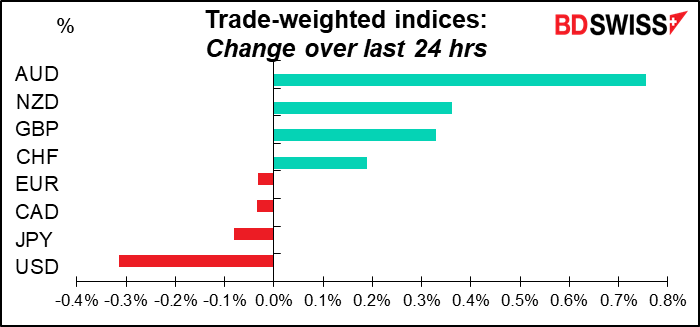

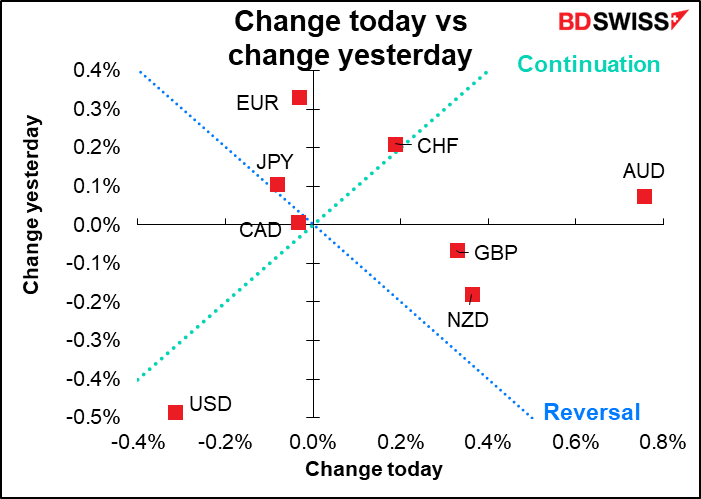

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

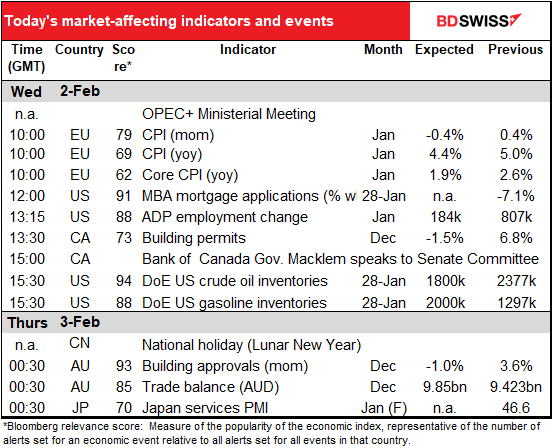

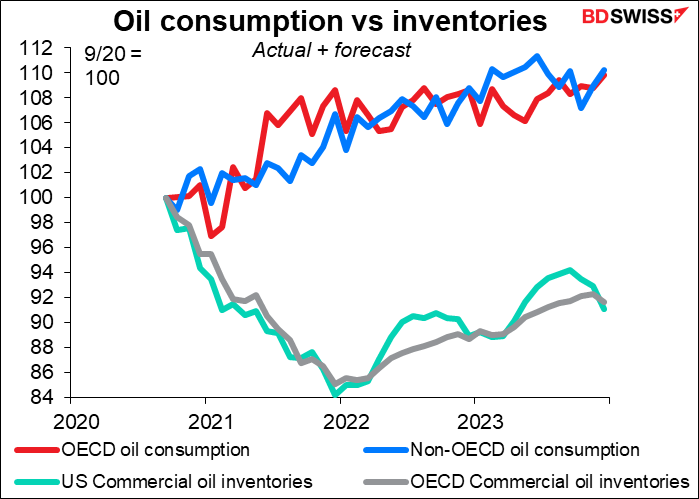

Há hoje uma reunião virtual dos ministros do petróleo da OPEP+. A OPEP+ é uma coligação informal dos 13 membros da Organização dos Países Exportadores de Petróleo (OPEP) e 10 outros países exportadores de petróleo mas não membros, tais como a Rússia, o Cazaquistão, e o México. A OPEP representa cerca de um terço do abastecimento mundial de petróleo – os outros membros da OPEP+ elevam-no a um pouco menos de 50%.

Durante a pandemia, o grupo estabeleceu um sistema de quotas para cada país e concordou em cortar a produção em certa quantidade para aumentar o preço enquanto a procura era fraca. Agora que a pandemia está a desaparecer (ou mais precisamente as pessoas deixaram de se preocupar com a pandemia) a procura de petróleo está a recuperar e o grupo concordou em restaurar gradualmente os cortes de produção. Planeiam aumentar a produção em 400 mil barris por dia (b/d) todos os meses.

Com o preço do petróleo a continuar a subir e as previsões de que a procura provavelmente continuará a aumentar, o grupo muito provavelmente continuará com o seu plano de acordo para aumentar a produção em 400 mil b/d em Março. Uma vez que este tem sido o resultado há muito esperado, duvido que afete muito os preços.

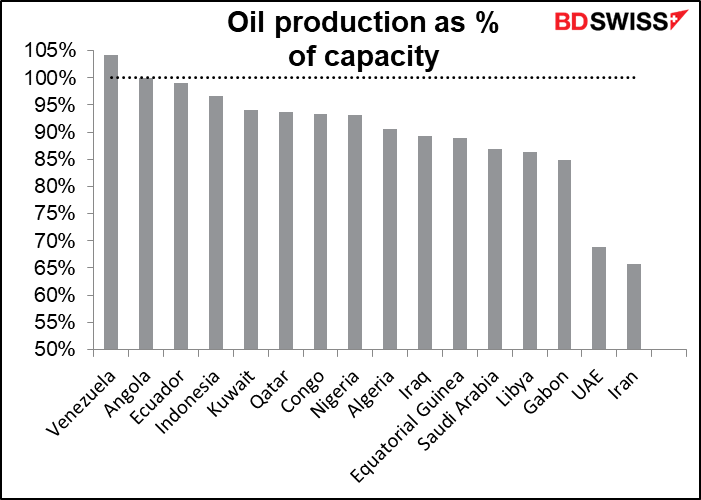

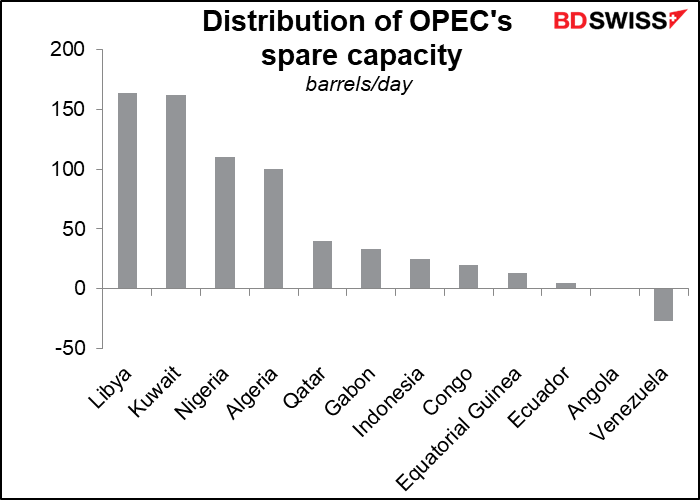

O que pode estragar um pouco é o facto de alguns membros já estarem na capacidade ou perto dela e não poderem aumentar a produção. Segundo as regras do grupo, se um país não pode aumentar a produção de acordo com a sua quota por alguma razão, outros países não estão autorizados a aumentar a sua produção para compensar a diferença.

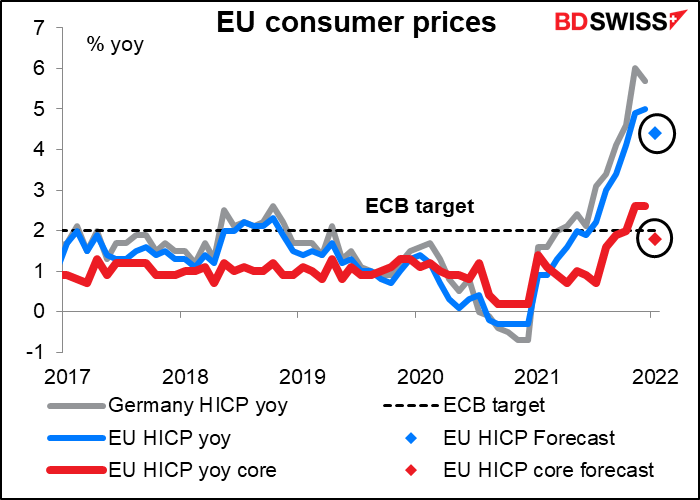

Espera-se que a taxa de inflação da UE abrande, em conformidade com a previsão de abrandamento da taxa de inflação da Alemanha divulgada na segunda-feira. O abrandamento segue-se ao corte – e depois à reimposição – do IVA que agora sai do cálculo para a Alemanha e que também recebe efeitos de base para os preços da energia.

Enquanto se espera que a taxa de inflação se mantenha bem acima da sua meta de 2%, a inflação de base – que é o que dizem ser a sua meta – prevê-se que volte a descer abaixo deste valor. Isso deveria ser assunto para as discussões na reunião de amanhã do Conselho do Banco Central Europeu (BCE) – a inflação vai permanecer elevada ou este período de elevada inflação foi, afinal, “transitório”?

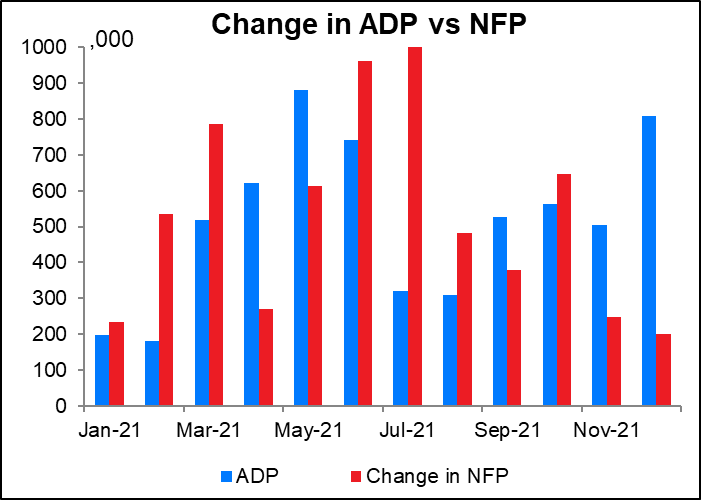

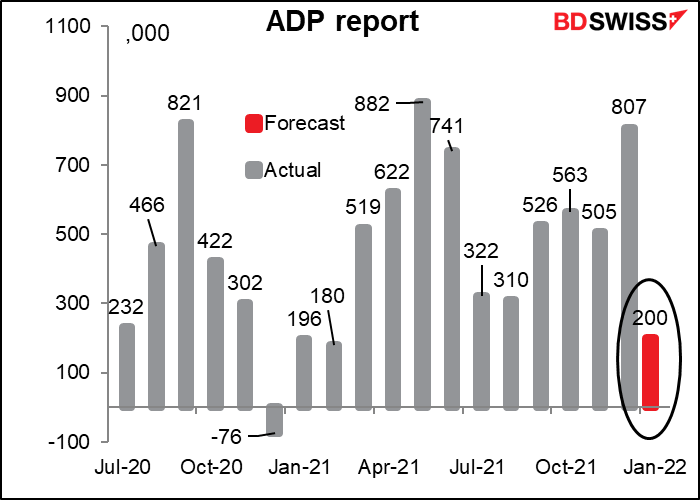

O grande acontecimento do dia é o diabólico relatório de emprego ADP. A Automated Data Processing Inc. (ADP) é uma empresa de outsourcing que lida com cerca de um quinto dos salários privados nos EUA, pelo que a sua base de clientes é uma amostra bastante grande do mercado de trabalho dos EUA como um todo. É, portanto, vigiada de perto para se ter uma ideia de qual poderá ser o valor das folhas de pagamento norte-americanas não agrícolas (NFP) de sexta-feira.

Um ponto a notar: o ADP ajusta os seus números para corresponder à estimativa final da leitura do NFP sobre os salários privados. São, portanto, dois passos retirados do número principal em que todos se concentram, que é o número inicial para o total dos salários, incluindo os funcionários públicos. Assim, embora seja um dos melhores guias do NFP que temos, não é perfeito de forma alguma – de facto, nem o NFP em si, uma vez que é sempre revisto.

O relatório ADP tem sido particularmente pouco fiável nos últimos meses. Como se pode ver, os dois têm diferido muito, provavelmente porque os padrões sazonais habituais foram interrompidos pela pandemia e pelo aquecimento global. Por isso, tenho pena do tolo que confia no relatório ADP para estimar o NFP.

Em qualquer caso, embora o relatório ADP tenha sido bastante bom recentemente – melhor do que o NFP – os economistas estão a limar as suas estimativas para ambos este mês. Prevê-se que o ADP seja apenas +200 mil, o mais pequeno desde Fevereiro do ano passado.

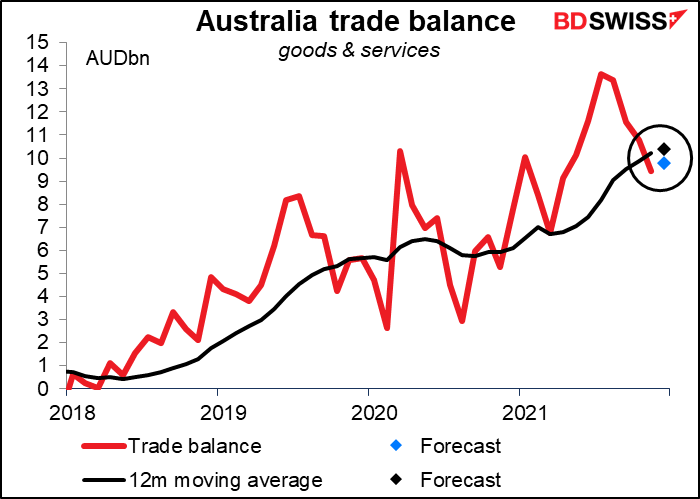

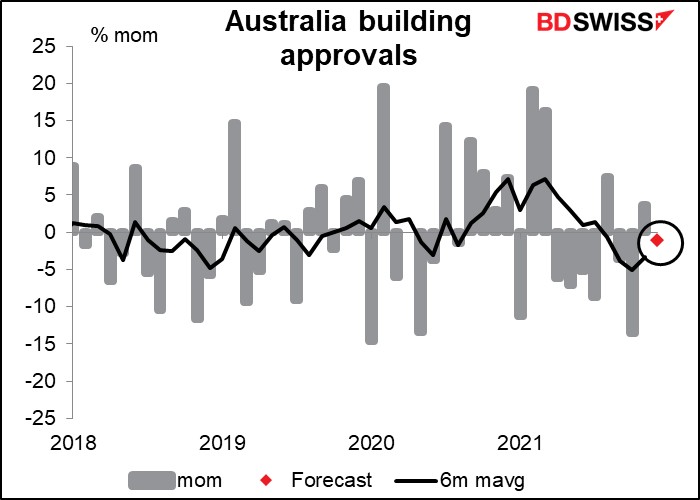

Durante a noite, a Austrália divulga as suas aprovações de edifícios e os seus dados comerciais.

As aprovações de edifícios na Austrália aumentaram uma respeitável variação de 3,6% em relação ao mês anterior em Novembro graças a uma grande contribuição dos edifícios de apartamentos, que tendem a ser bastante voláteis. Isto provavelmente não voltará a acontecer este mês, pelo que o mercado procura um pequeno declínio. Ainda não é claro se o mercado imobiliário recuperou dos efeitos dos subsídios HomeBuilder, o que levou muita gente a antecipar as compras.

Espera-se que o excedente comercial da Austrália aumente um pouco, tanto na base momentânea como na mais importante média móvel de 12m (uma vez que os números não são ajustados sazonalmente). O preço do minério de ferro, que representa cerca de 37% das exportações da Austrália, subiu 16% no mês, pelo que é provável que o excedente seja mais elevado.