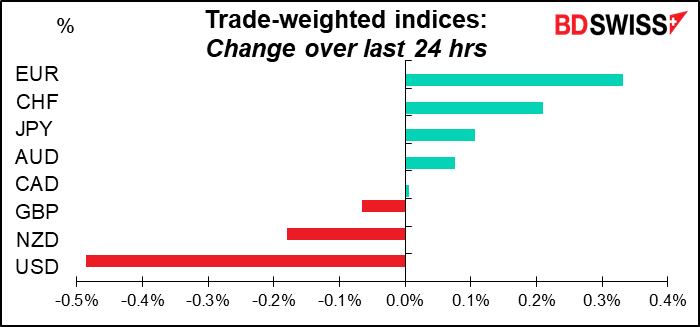

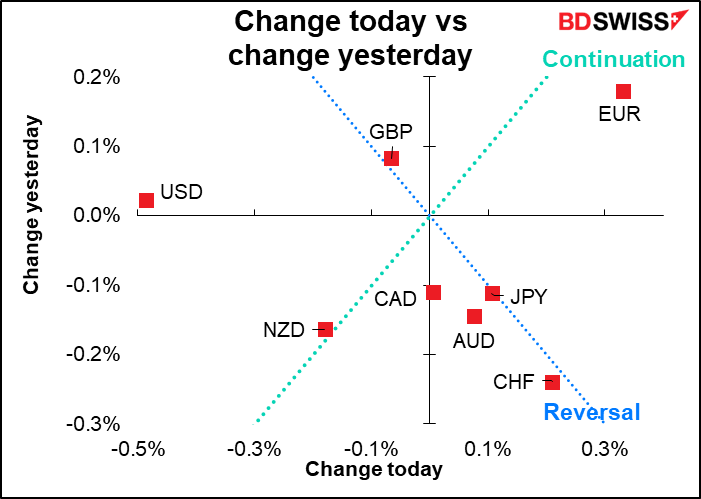

Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

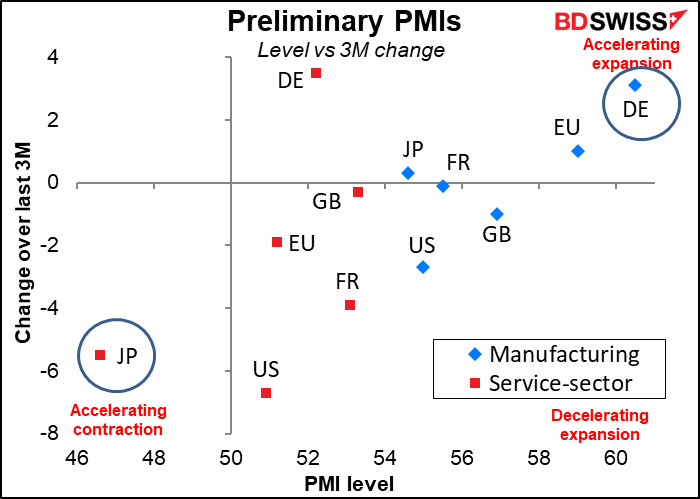

Hoy es un nuevo mes y con él llegan los índices de gestores de compras (PMI) del sector manufacturero, incluidas las versiones definitivas para aquellos países afortunados que tienen las preliminares. Si se observan las versiones preliminares, la mayoría se encontraban en el cuadrante de «desaceleración de la expansión», es decir, seguían por encima de la línea de 50 de «auge o caída», pero no tan por encima como en diciembre. Es comprensible, ya que ómicron tuvo graves repercusiones. Las dos excepciones más destacadas fueron Alemania, donde tanto el crecimiento del sector de los servicios como el de las manufacturas se aceleró, y el desafortunado Japón, donde el sector de los servicios, que nunca fue muy robusto desde el inicio de la pandemia, volvió a caer en la contracción. Es extraño, porque Japón ha tenido pocas cuarentenas, pero ha sido una historia constante desde el primer día.

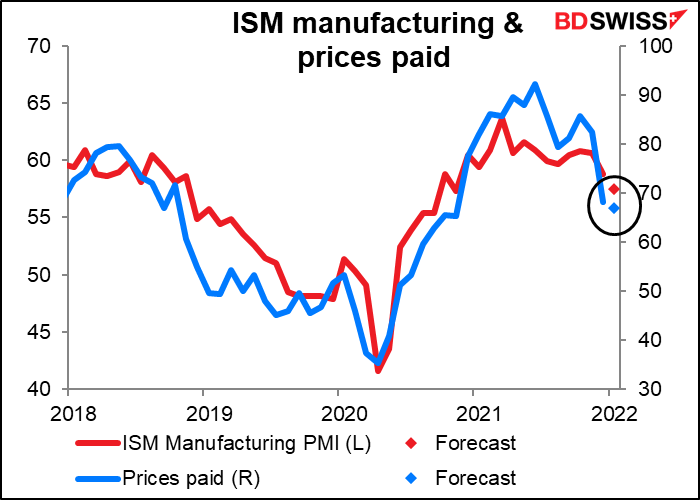

Mientras tanto, la versión del Institute for Supply Management (ISM) de EE. UU. de este PMI manufacturero se publicará hoy más tarde. Se espera que disminuya en 1,3 puntos, menos que el descenso de 2,7 puntos observado en la versión de Markit. Se espera que el temido índice de precios pagados baje unos 1,2 puntos, lo que no es mucho teniendo en cuenta lo alto que es para empezar. En resumen, debería mostrar que la economía estadounidense sigue expandiéndose a buen ritmo y que los precios siguen subiendo, lo que refuerza los argumentos a favor del endurecimiento de la Reserva Federal. USD+

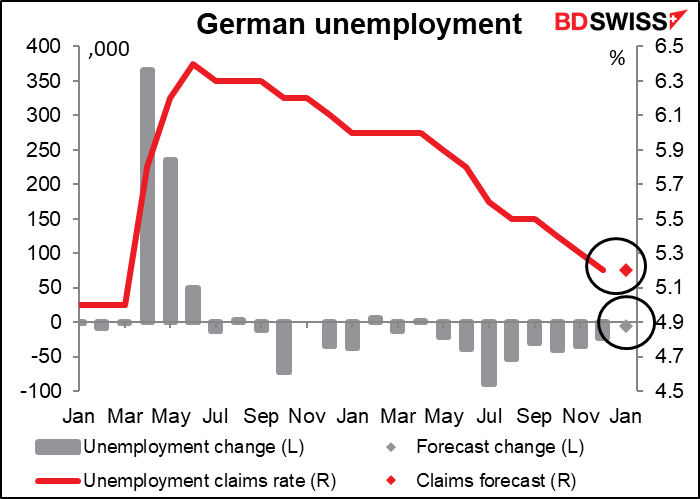

Entre los PMI se encuentran los datos de desempleo de Alemania de enero. No es probable que deje a nadie boquiabierto. Se prevé que la tasa de paro no varíe, mientras que el número de desempleados se reducirá ligeramente. Diría que es una buena cifra dado el aumento de las restricciones impuestas durante el mes, pero probablemente no sea suficiente para mover el EUR en cualquier sentido.

El desempleo de la eurozona, que sale unas horas más tarde, es de diciembre, no de enero. Se espera que disminuya marginalmente. Si las previsiones son correctas, la tasa de desempleo en la eurozona habrá vuelto a alcanzar el nivel más bajo de la historia antes de la pandemia (los datos se remontan a abril de 1998). Todavía no tenemos datos de la tasa de participación, pero según los datos del Banco Mundial, en 2020 se registró la tasa de participación más alta de la eurozona (80,97). Así que el panorama del empleo en Europa parece bastante bueno, al menos en relación con el pasado.

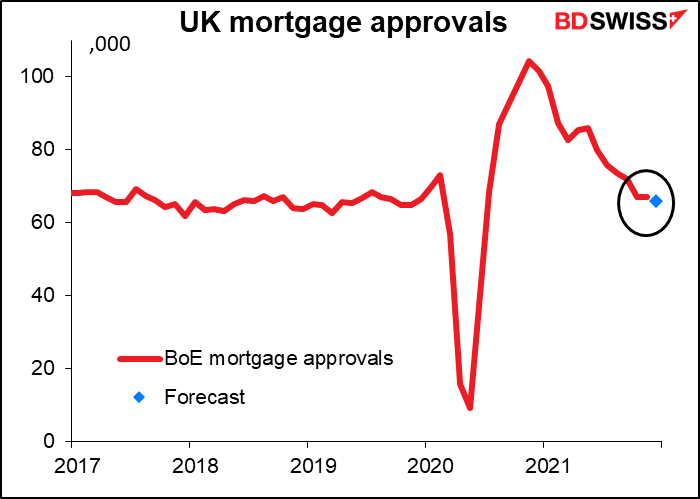

Se espera que las aprobaciones de hipotecas en el Reino Unido desciendan ligeramente hasta los 66 000. Lo curioso es que el mes pasado también se esperaban 66 000. ¿Tal vez los economistas volvieron a presentar las mismas previsiones? De todos modos, parece razonable.

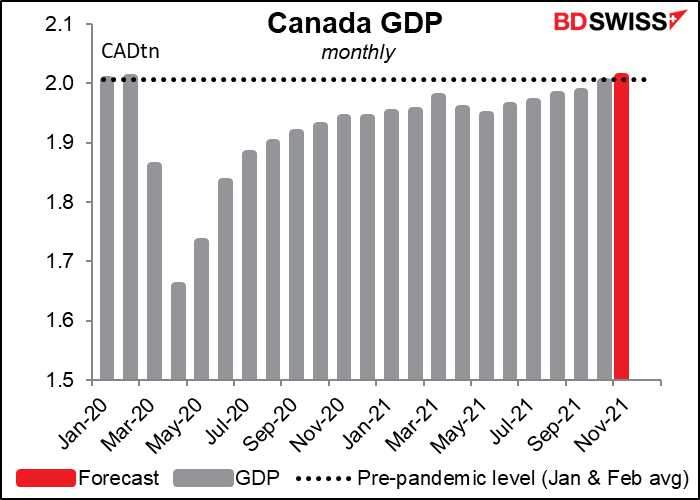

Se supone que el PIB mensual de Canadá para noviembre haya subido modestamente. Los datos a nivel de industria sugieren que algunos de los sectores afectados por la pandemia se recuperaron, como los servicios de alojamiento/alimentación y el arte/entretenimiento. El comercio al por mayor, la industria manufacturera y la construcción también se beneficiaron, mientras que la producción en minería, canteras, petróleo y gas contrarrestó un poco las ganancias.

Aun así, esto debería bastar para que el PIB canadiense vuelva a superar la línea inmediata anterior a la pandemia, un logro nada desdeñable. Esto puede contribuir a que el Banco de Canadá endurezca su política. CAD+

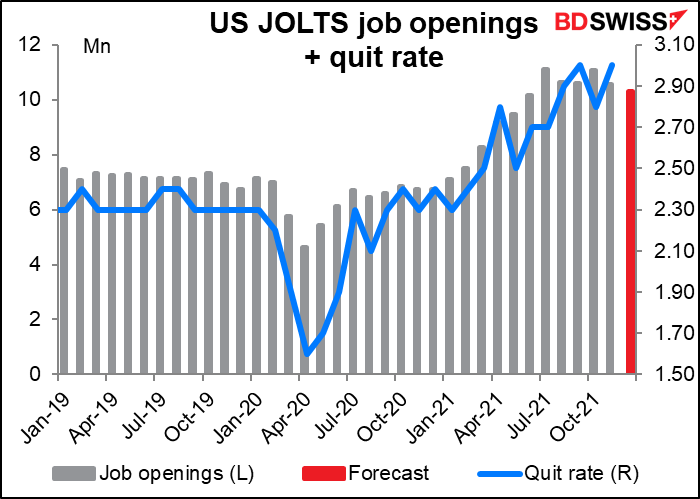

Se espera que la encuesta de vacantes y rotación laboral (JOLTS) muestre un modesto descenso en los nuevos puestos de trabajo, pero todavía un nivel bastante alto, mucho mayor que antes de la pandemia. No hay previsión para la tasa de abandono, que el mes pasado alcanzó un récord del 3 %.

Teniendo en cuenta el continuo descenso del número de desempleados, se prevé que la relación entre vacantes y desempleados aumente hasta 1,63 frente a 1,55. Esto solo debería confirmar al FOMC que «hasta que las condiciones del mercado laboral hayan alcanzado niveles consistentes con las consideraciones de máximo empleo en el sentido que el mayor nivel de empleo es consistente con la estabilidad de precios», como dijo el presidente de la Reserva Federal, Powell, en su conferencia de prensa.

Creo que vale la pena citar en extenso lo que dijo sobre este tema, porque está claro que se refiere a la JOLTS (para que vea por qué le presto mucha atención este indicador cada mes aunque no sea un gran impulsor del mercado):

La cuestión del mercado laboral en este momento es que hay muchos más millones de vacantes que personas desempleadas. Tal vez se pregunta si podemos subir los tipos y pasar a unas condiciones financieras menos acomodaticias e incluso más estrictas sin perjudicar al mercado laboral. Creo que hay bastante margen para subir los tipos de interés sin amenazar el mercado laboral. Se trata, según muchas medidas, de un mercado laboral históricamente ajustado, con niveles récord de vacantes y de renuncias. Los salarios están subiendo al mayor ritmo de las últimas décadas. Si se observan las encuestas realizadas a los trabajadores, estos consideran que los puestos de trabajo son abundantes. Si se observan las encuestas de las empresas, los trabajadores escasean. Y todas esas lecturas están en niveles que realmente no hemos visto en mucho tiempo y, en algunos casos, nunca. Por lo tanto, este es un mercado laboral muy, muy fuerte. Y tengo la sensación de que podemos subir los tipos sin tener que debilitarlo gravemente.

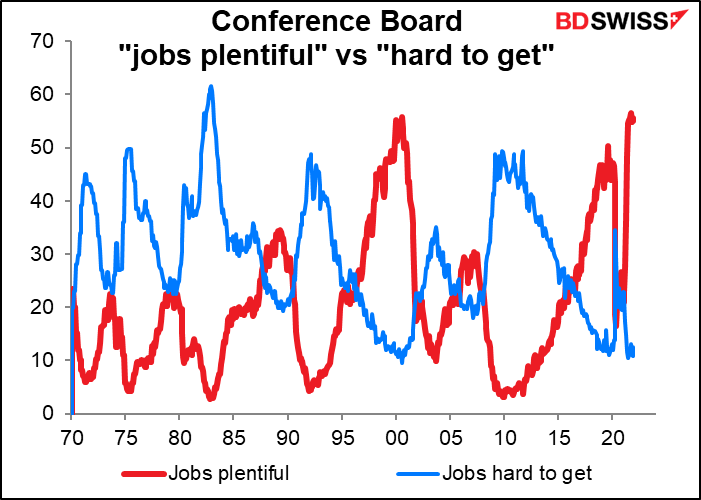

Cuando Powell se refirió a la abundancia de oportunidades de trabajo hace referencia a la encuesta mensual del Conference Board sobre el sentimiento de los consumidores, que tiene una pregunta sobre si los puestos de trabajo son «abundantes» y otra sobre si son «difíciles de conseguir». El índice de «abundancia de puestos de trabajo» alcanzó un máximo histórico de 56,5 en septiembre y desde entonces ha bajado un poco, pero se mantiene en un nivel inusualmente alto de 55,10. Por su parte, el índice «difícil de conseguir» se sitúa en 12,5, no muy lejos del mínimo histórico de 9,6. Con 50 años de datos de referencia, se trata de indicadores convincentes de la comparación del entorno actual con el pasado.

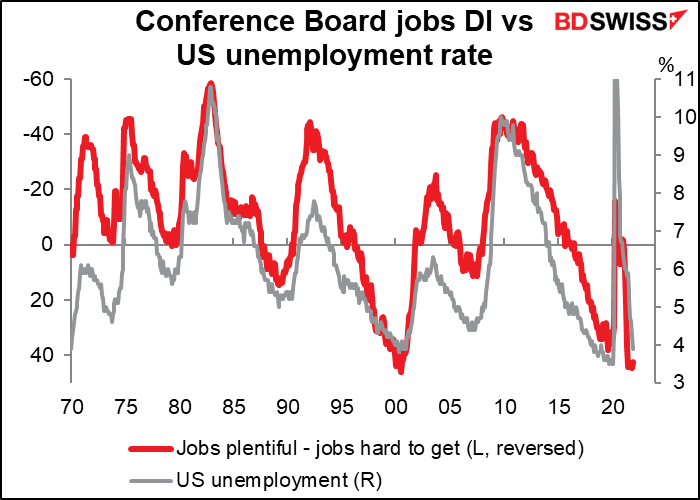

La diferencia entre estos dos, «empleos abundantes» y «empleos difíciles de conseguir», se conoce como el índice de difusión de empleos del Conference Board y tiene una buena correlación con la tasa de desempleo. En agosto alcanzó un nivel casi récord de 44,4 puntos. (El récord fue de 46,2 en julio de 2000). Desde entonces ha bajado, pero solo ligeramente, a 42,6. Este es uno de esos indicios de que el mercado laboral es inusualmente fuerte en estos momentos.

Por cierto, si quieres entender por qué la tasa de abandono está en un nivel récord y por qué a las empresas les cuesta tanto contratar, mira este vídeo. Tiene lugar en un Walmart, que es el mayor empleador del sector privado del país.

https://twitter.com/TheMarketDog/status/1487417198952001537?s=20&t=oV8Lbmu5ASkXmX9YcJPnwA

También te puede interesar este vídeo sobre personas que trabajan a tiempo completo pero no les alcanza para pagar una vivienda, así que viven en sus coches. La «abundancia de puestos de trabajo» no dice nada sobre la calidad de esos empleos ni sobre si pagan un salario digno. El empleado medio de Walmart, por ejemplo, gana 24 000 dólares al año. Se calcula que 14 500 empleados de Walmart reciben cupones de alimentos, el programa del gobierno estadounidense para alimentar a los pobres.

https://www.youtube.com/watch?v=f78ZVLVdO0A

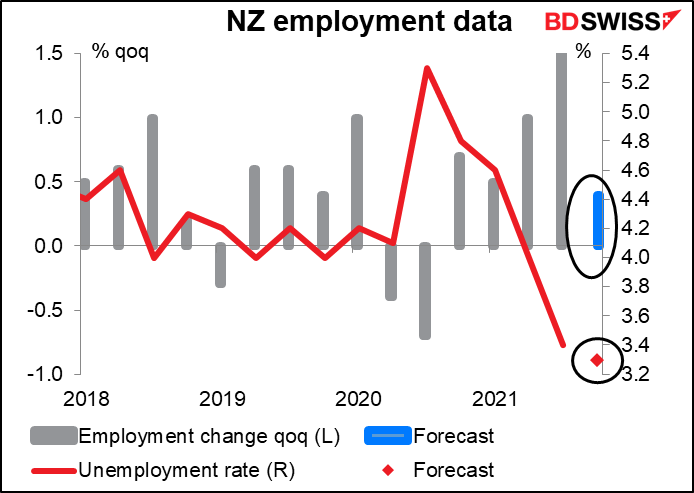

Hablando de empleo, Nueva Zelanda publica sus datos de empleo durante la noche. Se espera que el empleo aumente y la tasa de desempleo disminuya por quinto trimestre consecutivo.

Hay otros países en los que el empleo se ha recuperado hasta el nivel anterior a la pandemia, pero creo que Nueva Zelanda es el único país industrial en el que se ha recuperado por encima de la tendencia anterior a la pandemia (es decir, es más alto que incluso si no hubiera habido pandemia).

Yo diría que esta cifra podría animar al Banco de la Reserva de Nueva Zelanda a endurecer su política, pero ya han subido los tipos dos veces y han dejado claro que tienen intención de seguirlos subiendo. Aun así, esta noticia puede ser positiva para el NZD.

El discurso de hoy del gobernador del Banco de la Reserva de Australia, Lowe será lo primero que escucharemos tras la reunión de ayer del RBA, por lo que es de especial interés.