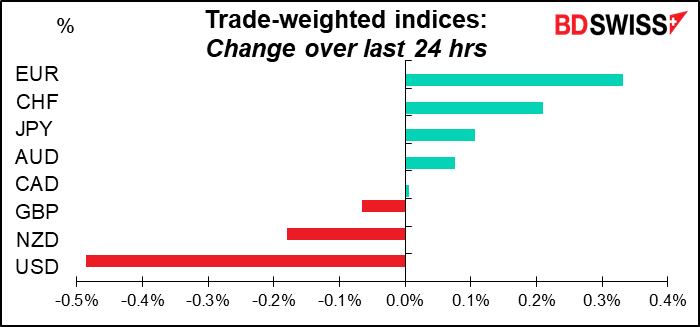

Rates as of 05:00 GMT

السوق اليوم

ملحوظة: يتم تحديث القائمة المذكورة أعلاه قبل النشر متضمنة أحدث التوقعات. ومع ذلك فإنه يتم إعداد النص والرسوم البيانية في وقت سابق قبل ذلك. وبالتالي فإنه قد توجد اختلافات بين التوقعات التي تظهر في القائمة أعلاه وبين ما هو مذكور في النص والرسوم البيانية.

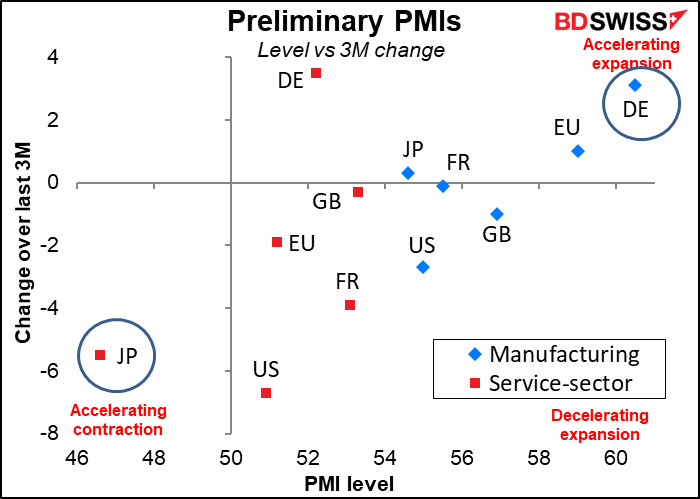

اليوم يهل علينا شهر جديد وتهل علينا معه مؤشرات مديري المشتريات بقطاع الصناعة التحويلية، والتي تشمل القراءات النهائية في البلدان المحظوظة التي لديها قراءة أولية لهذه المؤشرات. وبالنظر إلى القراءة الأولية لهذه المؤشرات، سنجد أن معظمها كان في مرحلة “التوسع الآخذ في التباطؤ”، أي أنه على الرغم من أن القراءة ما تزال فوق مستوى 50 الذي يفصل بين “النمو أو الانكماش” ولكنها ليست بنفس القدر من الارتفاع الذي سجلته في شهر ديسمبر. وهذا أمر مفهوم تمامًا لأن المتحور “أوميكرون” أثر تأثيرًا سلبيًا على المؤشرات. وكان الاستثناءات البارزان هما ألمانيا، التي ارتفع فيها مؤشري مديري المشتريات بقطاعي الصناعة التحويلية والخدمات على حد سواء، واليابان التعيسة، التي لم يكن فيها مؤشر مديري المشتريات بقطاع الخدمات قويًا أبدًا منذ بداية الجائحة حيث شهد المؤشر هبوطًا إلى مرحلة الانكماش. وكان هذا أمرًا مستغربًا لأن اليابان لم تفعل الكثير فيما يتعلق بالإغلاق ولكنها كانت مسألة ثابتة ومستمرة منذ اليوم الأول.

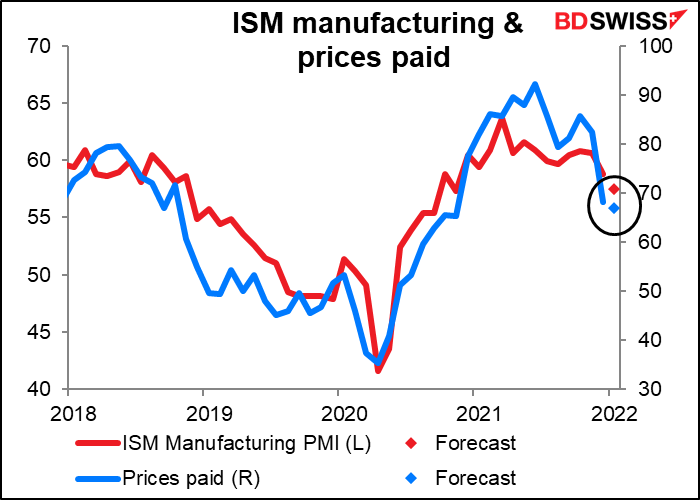

وفي الوقت نفسه، سيصدر معهد إدارة التوريدات في الولايات المتحدة في وقت لاحق اليوم لأيضًا نسخته من مؤشر مديري المشتريات بقطاع الصناعة التحويلية. ومن المتوقع أن يسجل المؤشر انخفاضًا بمقدار 1.3 نقطة، أي أقل من الانخفاض بمقدار 2.7 نقطة الذي سجله مؤشر ماركت لمديري المشتريات بقطاع الصناعة التحويلية. ومن المتوقع أن يسجل مؤشر الأسعار المدفوعة المخيف انخفاضًا مشابهًا بمقدار 1.2 نقطة وهو انخفاض ليس كبيرًا بالنظر إلى مدى ارتفاع المؤشر في الأساس. وباختصار فإنه من المفترض أن يظهر المؤشر أن الاقتصاد الأمريكي يواصل التوسع بوتيرة جيدة وأن الأسعار لا تزال آخذة في الارتفاع – مما يعزز من الحجج الداعية للتشديد البنك المركزي الأمريكي لسياسته النقدية. وسيكون لذلك تأثير إيجابي على الدولار الأمريكي.

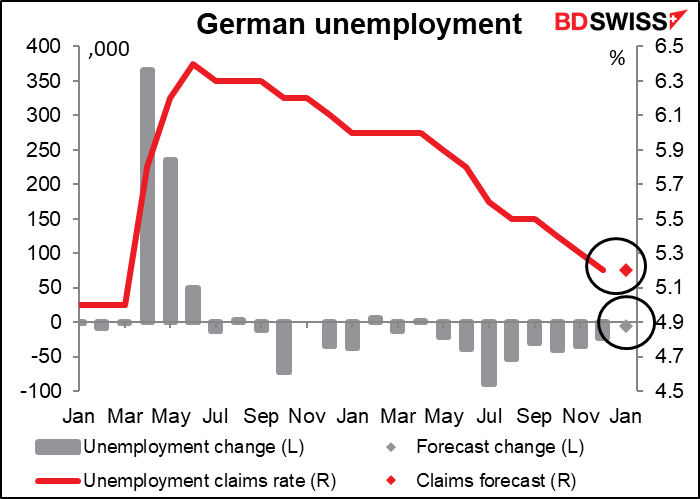

وتختبئ بيانات البطالة الألمانية لشهر يناير بين مؤشرات مديري المشتريات. ومن غير المحتمل أن تكون هذه البيانات مفاجئة بشكل كبير, فمن المتوقع أن يظل معدل البطالة دون تغيير، في حين من المتوقع أن يسجل عدد العاطلين انخفاضًا طفيفًا. وأنا أرى أن هذا أمر جيد بالنظر إلى زيادة القيود المفروضة خلال الشهر، ولكن من غير المرجح أن يكون ذلك كافيًا لدفع اليورو للتحرك سواء صعوديًا أو هبوطيًا.

وبعد بضع ساعات سيتم الإعلان عن معدل البطالة في منطقة اليورو والذي ستكون عن شهر ديسمبر وليس شهر يناير. ومن المتوقع أن يسجل معدل البطالة انخفاضًا طفيفًا. وإذا كانت التوقعات صحيحة فإن معدل البطالة في منطقة اليورو سيكون قد عاد مرة أخرى إلى مستواه القياسي المنخفض الذي كان عليه قبل الجائحة (هذه البيانات اعتبارًا من أبريل 1998). وصحيح أنه ليست لدينا بيانات معدل المشاركة ولكن وفقًا إلى بيانات البنك الدولي فإن عام 2020 قد شهد أعلى معدل مشاركة في التاريخ بمنطقة اليورو (80.97). وبالتالي فإن صورة التوظيف تبدو جيدة في أوروبا، على الأقل بالمقارنة مع الماضي.

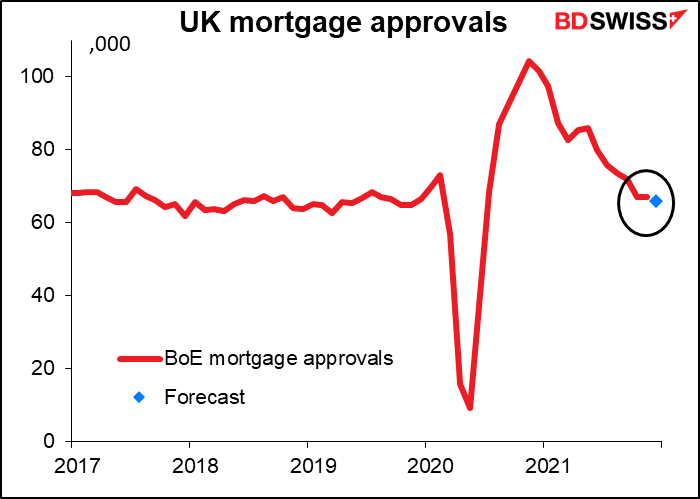

ومن المتوقع أن تسجل قراءة تقرير الموافقات على قروض الرهن العقاري في المملكة المتحدة انخفاضًا طفيفًا إلى 66 ألف. ومن الطريف أن التوقعات الشهر الماضي كانت تتنبأ بأن تسجل قراءة التقرير 66 ألف أيضًا. فهل قام الخبراء الاقتصاديين بإعادة تقديم نفس التوقعات؟ على أي حال فالتوقعات تبدو معقولة.

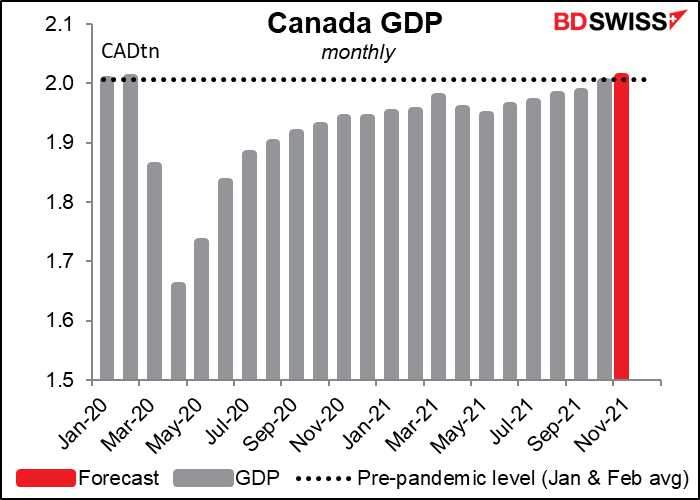

من المفترض أن يسجل الناتج الإجمالي المحلي الشهري الكندي ارتفاعًا متواضعًا. وتشير البيانات على مستوى الصناعات أن بعض القطاعات التي تضررت من الجائحة قد تعافت مثل خدمات الإقامة والطعام والفنون والترفيه، كما استفادت أيضًا قطاعات مثل تجارة الجملة والصناعة التحويلية والبناء، ولكن الناتج من قطاعات والمحاجر والنفط والغاز قد أدى لتقليل المكاسب إلى حد ما.

ومع ذلك، فهذا من المفترض أن يكون ذلك كافيًا لدفع الناتج الإجمالي المحلي الكندي إلى أعلى من المستوى الذي كان عليه قبل الجائحة مباشرة، وهو إنجاز رائع لا ينبغي التهوين منه. وقد يساعد ذلك في دفع البنك المركزي الكندي إلى تضييق سياسته النقدية. وسيكون لذلك تأثير إيجابي على الدولار الكندي.

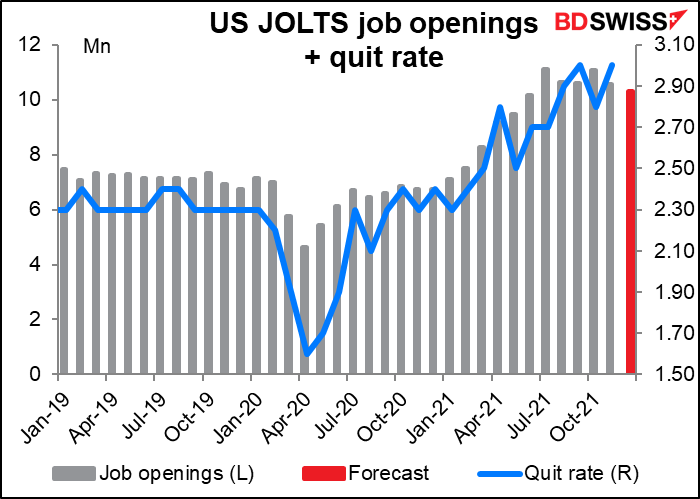

ومن المتوقع أن تسجل قراءة استبيان عروض العمل ودوران العمالة انخفاضًا طفيفًا في الوظائف الجديدة ولكنه مع ذلك سيظل مرتفعًا للغاية عند مستوى أعلى بكثير مما كان عليه قبل الجائحة. ولا توجد توقعات لمعدل ترك العمل والذي كان قد بلغ مستوى قياسي مرتفع مسجلاً 3% في الشهر الماضي.

ونظرًا إلى الانخفاض المستمر في عدد الأشخاص العاطلين عن العمل فإن نسبة الوظائف الشاغرة إلى نسبة العاطلين عن العمل من المتوقع أن ترتفع إلى 1.63 مقابل 1.55. وسيؤدي ذلك إلى تأكيد ما قالته اللجنة الفيدرالية للسوق المفتوحة بأن “ظروف سوق العمل تتفق مع الحد الأقصى للتوظيف بمعنى أعلى مستوى من التوظيف الذي يتفق مع استقرار الأسعار” مثلما قال رئيس البنك المركزي الأمريكي جيروم باول في مؤتمره الصحفي.

وأعتقد أن الأمر يستحق أن نذكر بإسهاب ما قاله جيروم باول حول هذا الموضوع لأنه كان من الواضح يقصد تقرير عروض العمل ودوران العمالة (وهكذا فيمكنك أن تعرف لماذا اهتم كثيرًا بهذا المؤشر كل شهر على الرغم من أنه ليس ذو تأثير كبير على حركة السوق):

إذًا، المسألة بالنسبة لسوق العمل في الوقت الحالي هي أنه يوجد – يوجد ملايين عديدة من الوظائف الشاغرة أكثر من الأشخاص العاطلين عن العمل. إذًا نحن نسأل عما إذا كان بمقدورنا رفع أسعار الفائدة والانتقال إلى سياسة نقدية تيسيرية بدرجة أقل بل وحتى إلى تشديد الظروف المالية دون إلحاق الضرر بسوق العمل. أعتقد أنه يوجد متسع كبير لرفع أسعار الفائدة دون تعريض سوق العمل للخطر. فسوق العمل الآن، وفقًا للعديد من المقاييس، هي سوق تتسم بنقص المعروض من العمالة من منظور تاريخي. فهناك مستويات قياسية من الوظائف الشاغرة ومعدلات ترك العمل. كما أن الأجور ترتفع بأعلى وتيرة على امتداد عقود من الزمان. وإذا نظرنا إلى استبيانات العاملين، سنرى أنهم يروا أن الوظائف وفيرة. وانظر إلى استبيانات الشركات وسترى أنها تجد تعثر صعوبة في العثور على العاملين لندرتهم. وجميع هذه القراءات تسجل أعلى مستويات لم نرها منذ فترة طويلة، بل وفي بعض الأحيان لم نرها أبدًا قبل ذلك. إذًا، فسوق العمل هذه هي سوق عمل قوبة جدًا جدًا. وإحساسي القوي هو أننا يمكن أن نرفع أسعار الفائدة دون إلحاق أي ضرر كبير بها.

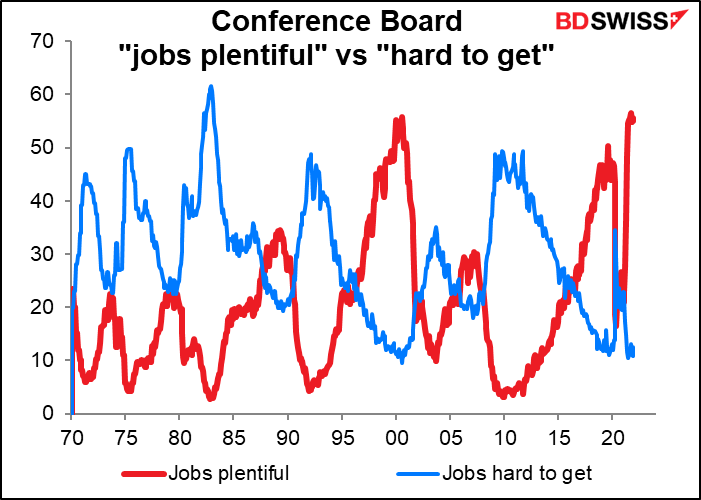

وعندما أشار جيروم باول إلى “الوظائف الوفيرة” فإن ذلك إشارة إلى استبيان كونفرنس بورد الشهري لثقة المستهلكين، والذي يتضمن سؤالاً عما إذا كانت الوظائف “وفيرة” وسؤالاً آخر عما إذا كانت “صعبة المنال”. ويذكر أن مؤشر “الوظائف الوفيرة” قد ارتفع إلى مستوى قياسي في شهر سبتمبر مسجلاً 56.5 ويشهد انخفاضًا بعض الشيء منذ ذلك الحين ولكنه لا يزال مرتفعًا بشكل غير طبيعي عند مستوى 55.10. وفي الوقت نفسه فإن مؤشر “صعبة المنال” يسجل 12.5، وهو رقم ليس ببعيد عن مستواه القياسي المنخفض عند 9.6. وفي ظل أن هذه الأرقام قياسية في بيانات يبلغ عمرها 50 عامًا فإنها تعتبر مؤشرات مقنعة لكيفية مقارنة بيئة اليوم ببيئة الماضي.

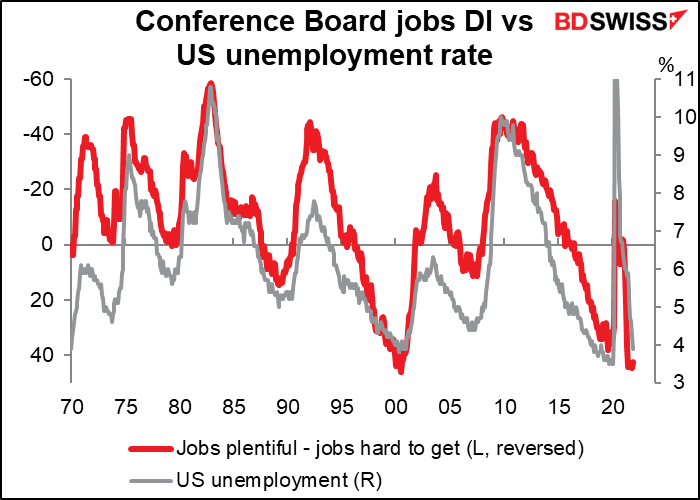

ويطلق على الفرق بين “الوظائف الوفيرة: و “الوظائف صعبة المنال” مصطلح مؤشر كونفرنس بورد لانتشار الوظائف وهو مؤشر يرتبط ارتباطًا جيدًا مع معدل البطالة. وبلغ هذا المؤشر مستوى مرتفع قياسي بلغ 44.4 في شهر أغسطس (والرقم القياسي على الإطلاق هو 46.2 وتم تسجيله في شهر يوليو عام 2000). وشهد المؤشر منذ ذلك الحين تراجعًا طفيفًا إلى 42.6. ويعتبر هذا المؤشر من بين المؤشرات التي توضح أن سوق العمل قوية للغاية بشكل غير طبيعي في الوقت الحالي.

وبالمناسبة، إذا أردت أن تفهم لماذا ترتفع معدلات ترك العمل إلى مستوى قياسي ولماذا تواجه الشركات صعوبة في التوظيف، شاهد هذا الفيديو. وتم تصوير هذا الفيديو في أحد فروع وول مارت الذي يمثل أكبر جهة توظيف في القطاع الخاص في الولايات المتحدة.

https://twitter.com/TheMarketDog/status/1487417198952001537?s=20&t=oV8Lbmu5ASkXmX9YcJPnwA

وبالمناسبة، إذا أردت أن تفهم لماذا ترتفع معدلات ترك العمل إلى مستوى قياسي ولماذا تواجه الشركات صعوبة في التوظيف، شاهد هذا الفيديو. وتم تصوير هذا الفيديو في أحد فروع وول مارت الذي يمثل أكبر جهة توظيف في القطاع الخاص في الولايات المتحدة.

وقد تكون مهتمًا أيضًا بمشاهدة هذا الفيديو عن الأشخاص الذين يعملون بدون كامل ولكنهم لا يملكون تكاليف استئجار مكان للعيش فيه ولذلك فإنه يعيشون في سياراتهم. وبالتالي فإن مؤشر “الوظائف الوفيرة” لا يوضح أي شيء عن جودة تلك الوظائف أو عما إذا كانت أجورها تغطي الحد الأدنى لتكاليف المعيشة. فعلى سبيل المثال فإن متوسط أجر الموظف في وول مارت يبلغ 24 ألف دولار في السنة. ويوجد في وول مارت نحو 14500 موظف والذين يحصلون على طوابع الغذاء وهو برنامج تقدم الحكومة الأمريكية بموجبه الطعام للفقراء.

https://www.youtube.com/watch?v=f78ZVLVdO0A

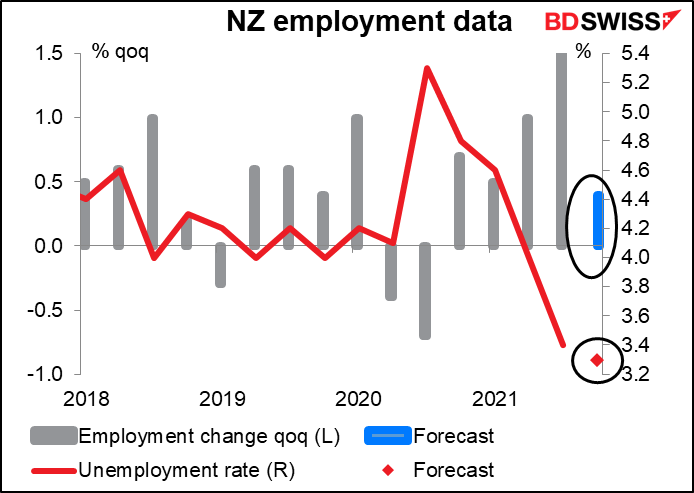

وبمناسبة الحديث عن الوظائف، تعلن نيوزيلندا عن بيانات التوظيف صباح الغد. ومن المتوقع ارتفاع عدد الوظائف وانخفاض معدل البطالة للربع الخامس على التوالي.

وصحيح أن هناك بلدان أخرى شهد فيها التوظيف تعافيًا إلى مستويات ما قبل الجائحة، ولكنني أعتقد أن نيوزيلندا هي الدولة الصناعية الوحيدة التي ارتفع فيها التوظيف إلى أعلى من اتجاهه قبل الجائحة (أي أنه يسجل ارتفاعًا كما لو كانت لم تحدث أي جائحة).

وأود أن أقول إن هذا الرقم ربما يشجع البنك المركزي النيوزيلندي على تشديد سياسته النقدية، ولكن البنك قد قام بالفعل برفع أسعار الفائدة مرتين حتى الآن وأوضح أنه يعتزم رفع سعر الفائدة مجددًا. ومع ذلك فإن هذه الأخبار ربما تؤثر تأثيرًا إيجابيًا على الدولار النيوزيلندي.

وسيكون خطاب اليوم لمحافظ البنك المركزي الأسترالي، فيليب لوي، هو الأول له بعد اجتماع أمس للبنك المركزي الأسترالي ولذلك فإن خطابه سيحظى بأهمية خاصة.

")