Le rate in base all’ orario 5.00 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

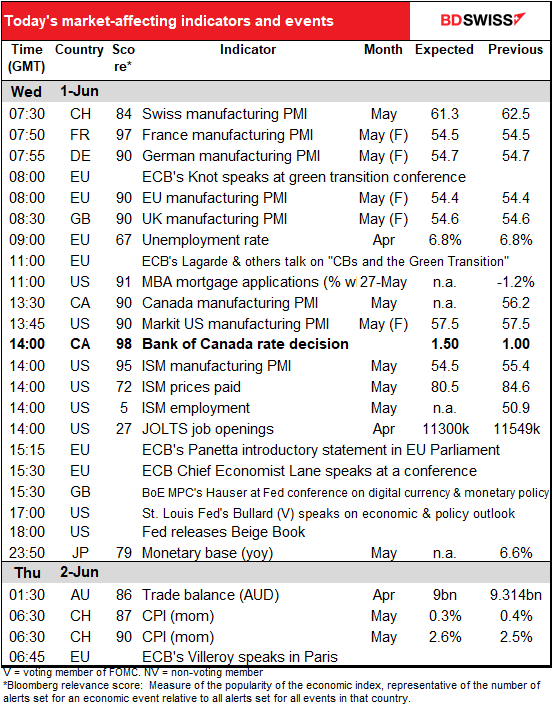

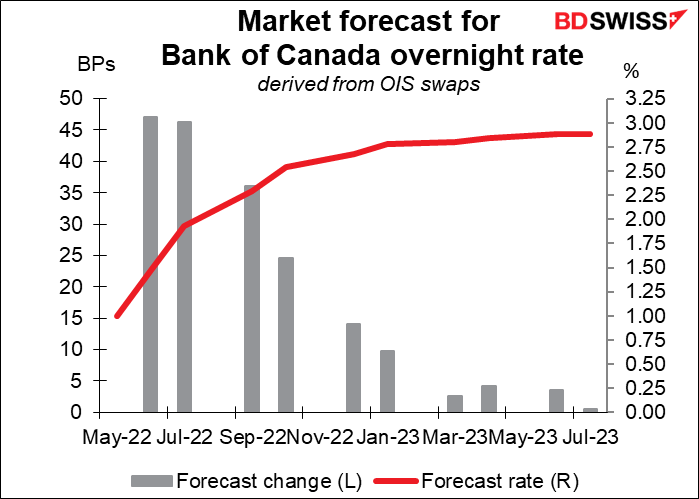

Il grande evento della giornata è la decisione sui tassi di interesse della Bank of Canada (BoC). Ne ho parlato nel dettaglio nel mio Outlook settimanale ma ripeterò i punti principali per coloro che se lo sono perso.

Il mercato prevede un aumento di 50 punti base da parte della BoC a questo incontro e al prossimo, e potenzialmente anche a quello successivo.

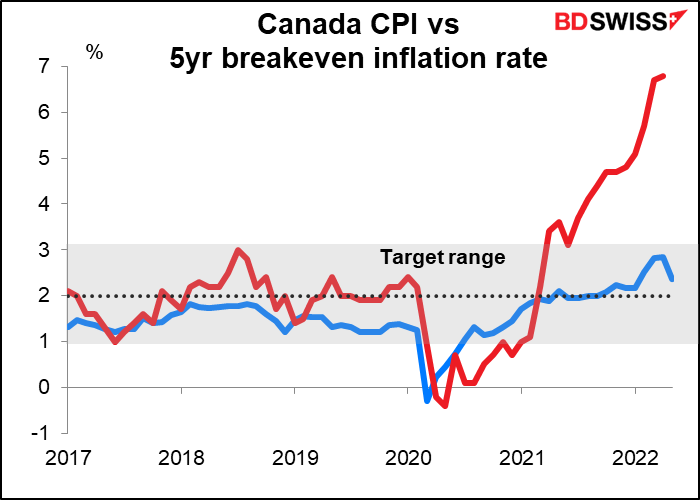

L’inflazione in Canada rimane ben oltre alla forchetta obiettivo dell’1-3% e le aspettative sull’inflazione sono in aumento, il che funge da Kryptonite per i banchieri centrali. Ad aprile la Banca ha indicato che “Vi è un notevole rischio che le aspettative di un’inflazione elevata possano diventare radicate. La Banca userà i propri strumenti di politica monetaria per riportare l’inflazione al livello obiettivo e mantenere così le aspettative di inflazione ben ancorate”.

Nel frattempo, il tasso di disoccupazione è ad un minimo record. La crescita occupazionale sta rallentando perché non ci sono abbastanza persone che hanno bisogno di un lavoro. Non sorprende che la Banca abbia indicato ad aprile che “con l’economia che si sta portando ad un eccesso di domanda e l’inflazione costantemente oltre target, il Consiglio direttivo ritiene che i tassi di interesse dovranno aumentare ulteriormente”.

Ritengo che questo incontro possa avere punti in comune con il recente incontro della Reserve Bank of New Zealand, in cui l’azione di politica non è stata messa in discussione e l’attenzione è volta sulle prospettive di rialzo futuro dei tassi. A tale proposito, ritengo che vi sia la possibilità che la BoC sorprenda al rialzo. Detto ciò, non sarà pubblicato alcun Rapporto di politica monetaria e non vi sarà neanche una conferenza stampa dopo l’incontro. Verrà però pubblicato un Rapporto sui progressi economici da parte del Vice governatore Paul Beaudry il giorno successivo e questa potrebbe essere un’opportunità per spingere il CAD al rialzo.

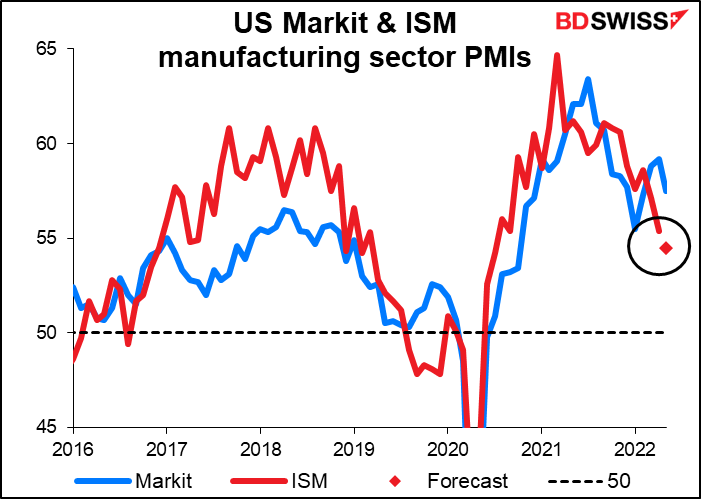

Per quanto riguarda gli indicatori, oggi è il giorno degli indici PMI. Avremo i dati PMI manifatturieri finali per i paesi che pubblicano delle versioni preliminari, come Francia e Germania, e la versione definitiva e unica per gli altri paesi come Svizzera e Canada. Non ne parlerò perché non ci sono previsioni per quelli di cui è già stata pubblicata la versione preliminare (i dati preliminari sono di fatto delle previsioni) e gli altri non sono così importanti. Come si può vedere, i PMI manifatturieri pubblicati finora hanno evidenziato che in generale la domanda è in espansione, ma ad un ritmo più moderato.

15 minuti dopo la pubblicazione dei dati PMI manifatturieri finali USA, verrà pubblicata la stessa versione per gli USA dell’Institute of Supply Management (ISM). Questa versione ha una lunga storia negli Stati Uniti, risalendo al 1948. Sfortunatamente, la metodologia non è forse ottimale come potrebbe essere (almeno secondo Markit; non ho mai visto l’ISM difendere la sua metodologia). Il problema principale sembra il chiedere informazioni sull’azienda nella sua interessa e non solo sulle attività statunitensi. Dato che la maggior parte delle grandi aziende statunitensi realizza circa la metà dei propri profitti all’estero, l’indice ISM potrebbe essere un indicatore migliore della situazione globale più di quella statunitense.

Ad ogni modo, si prevede un calo di 1 punto, meno del calo di 1.7 punti visto nella versione Markit dell’indice.

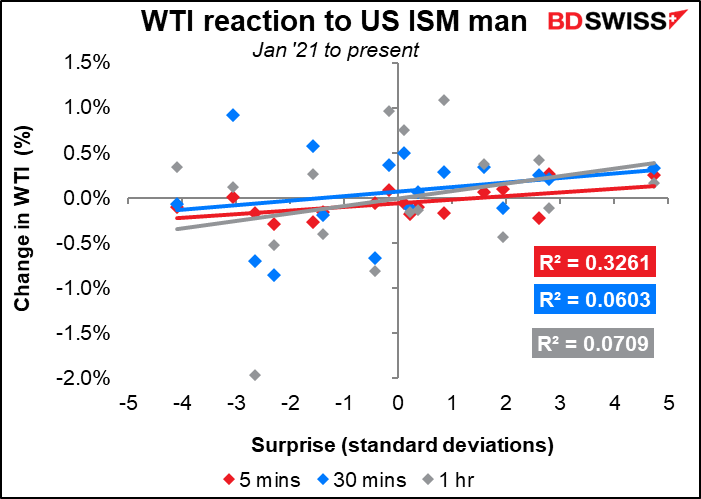

Anche se questo è uno degli indicatori USA più seguiti, l’impatto sul mercato valutario sembra alquanto transitorio. Notiamo un impatto immediato, ma dopo un’ora la correlazione con l’indicatore cala. Il petrolio sembra registrare un forte impatto iniziale.

La Presidente della Banca Centrale Europea (BCE) Lagarde e molte altre personalità di rilievo parteciperanno al Green Swan 2022, una conferenza sulle banche centrali e il cambiamento climatico. Secondo quanto pubblicato sul relativo sito web si parlerà di “temi relativi a (i) decisioni e andamento della politica monetaria nel contesto del cambiamento climatico e (ii) ruolo della finanza nella transizione climatica, compresi trasparenza e divulgazione, piani di transizione e finanziamento dell’innovazione green”. Dubito che i mercati possano trovare qualcosa di utile nell’immediato, ma val la pena menzionare quando Lagarde o Powell appaiono in pubblico (a meno che non facciano solo note introduttive o simili interventi).

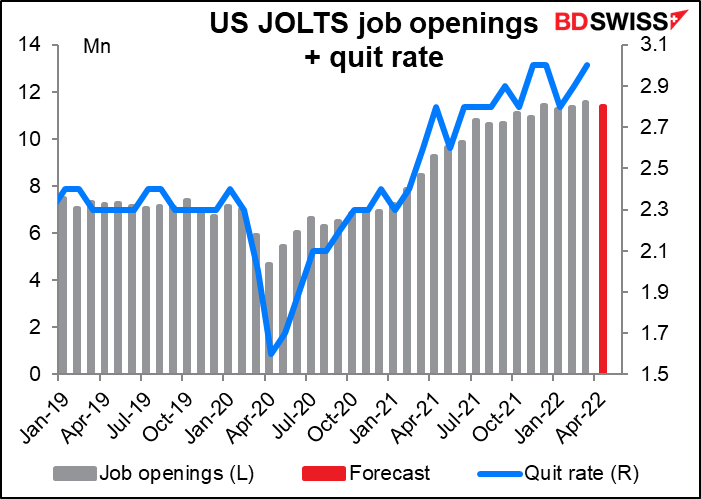

Il programma JOLTS sta ottenendo molta attenzione oggigiorno, almeno dai policy maker, che spesso citano l’elevato numero di posti di lavoro per numero di disoccupati come motivo per cui il mercato è storicamente “tight”(stretto)

La previsione è di un lieve calo (-149.000) delle aperture di posti di lavoro dal massimo record di marzo. Non ci sono previsioni per il tasso di abbandono, ovverosia la percentuale di persone che si dimette spontaneamente ogni mese. Questo è un indicatore interessante perché la gente raramente lascia un posto di lavoro senza che abbia già una nuova proposta, quindi è una misura della fiducia nel mercato del lavoro.

Al momento abbiamo ben 1.92 aperture per ogni persona disoccupata. Si tratta di un lieve calo dal 1.94 dello scorso mese… ma per la maggior parte del periodo per cui abbiamo i dati (fino al 2001) c’era meno di un posto di lavoro per persona. Ora quasi 2. Questo è il motivo per cui il presidente della Fed Powell indica che il mercato del lavoro è “tight” sotto una prospettiva storica e la Banca ritiene di poter stringere la politica monetaria senza causare una forte disoccupazione (negli anni ‘80, quando il presidente della Fed Volcker ha spinto i tassi della Fed fino al 20% per contrastare l’inflazione, il tasso di disoccupazione ha raggiunto il 10.8%).

La Fed pubblicherà il “Riepilogo delle analisi sulle attuale condizioni economiche”, noto anche come Libro beige o Beige Book, che viene pubblicato sempre due settimane prima dell’incontro del FOMC. Si tratta di un documento importante per il mercato, in quanto il primo paragrafo delle dichiarazioni rilasciate immediatamente dopo ogni incontro del FOMC tendono a rispecchiare il tono che emerge dal libro beige sulla caratterizzazione dell’economia. Ad ogni modo il libro Beige è in gran parte aneddotico, dal momento che non esiste un “indice del libro Beige” ufficiale o altri valori ufficiali, quindi bisognerà aspettare di leggerlo per saperne di più.

Sono certo che non vedete l’ora di poter consultare il grafico della base monetaria in Giappone, ma non lo includerò qui perché ne abbiamo abbastanza per oggi.

La bilancia commerciale australiana dovrebbe calare leggermente, ma continuare a registrare un solido surplus. I dati non sono destagionalizzati, quindi preferisco guardare la media mobile a 12 mesi. Usando la previsione del consenso del mercato, la media mobile a 12m sarà quasi invariata (AUD 10.273mld vs AUD 10.294mld). È possibile che sia questo il modo in cui si prevede questo indicatore: basta usare la funzione “ricerca obiettivo” di Excel per scoprire quale deve essere il dato di questo mese per mantenere invariata la media mobile a 12 mesi (Tecnicamente in questo caso è 9248, ma devo ammettere che delle 17 stime di Bloomberg nessuno prevede tale valore e neanche 9200.) Ad ogni modo prevedo che se il dato sia in linea con le previsioni, non abbia un grande impatto sul tasso di cambio, in quanto non dovrebbe esserci una forte modifica in ogni caso.

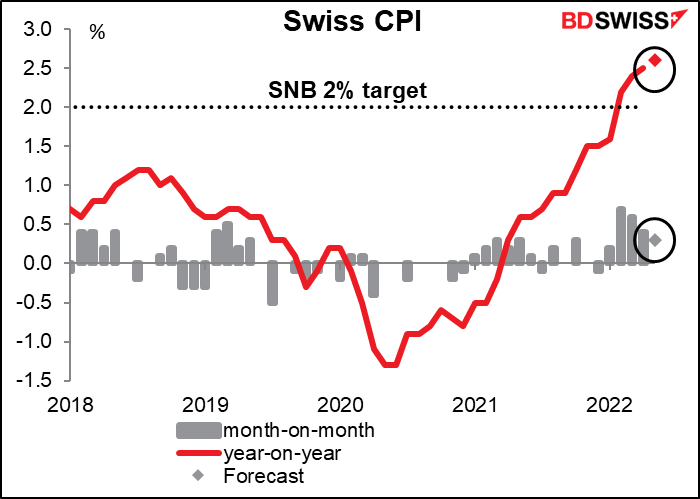

Ad inizio mattina, quando il suono del corno alpino riverbererà tra le montagne, la Svizzera pubblicherà i dati sull’indice dei prezzi al consumo (IPC). Si prevede un dato ancora superiore al target del 2% della Banca nazionale svizzera. Questo potrebbe rafforzare l’idea che la BNS lascerà apprezzare il CHF per compensare l’inflazione importata e/o seguirà la BCE con un rialzo dei tassi (probabilmente all’incontro del 22 settembre, ovverosia il primo dopo l’incontro di luglio della BCE quando si prevede che la banca inizi ad alzare). Un ulteriore aumento dell’IPC svizzero sarebbe quindi positivo per il CHF.