L’année est belle et bien finie. Faisons un tour des actifs gagnants et perdants sur ces 12 derniers mois ! Nous verrons également les conclusions à tirer de ce grand jeu qu’est le Forex.

G10 les paires majeures

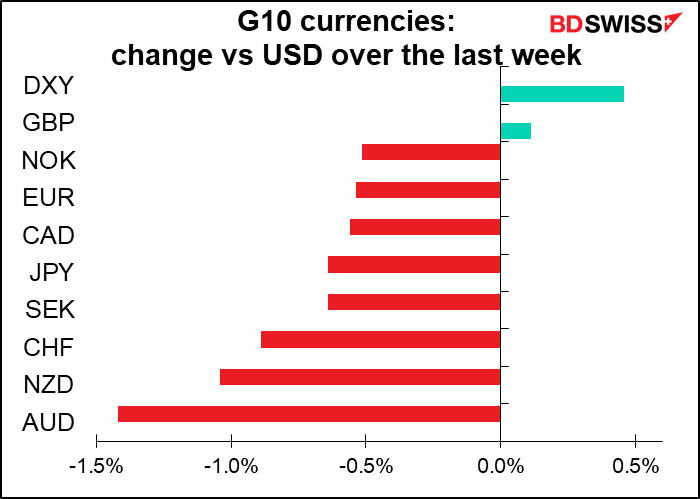

Au sein du G10, les devises des principales économies industrielles, le CAD a été le grand gagnant. À vrai dire, il a été le seul gagnant face à l’USD, qui vient donc en deuxième position.

Le succès de CAD s’explique pour deux raisons. Tout d’abord, cela est dû sans aucun doute à la hausse de 55 % du prix du West Texas Intermediate (WTI), le pétrole brut américain de référence. Ensuite, les mesures rapides prises par la Banque du Canada pour normaliser la politique monétaire ont joué un rôle. D’une part, la banque centrale canadienne a été la plus agressive, multipliant son bilan par presque 5 fois en réponse à la pandémie. D’autre part, elle a été la première banque centrale à commencer à restreindre son aide extraordinaire ; elle a commencé à réduire ses achats d’obligations en octobre 2020, puis les a progressivement supprimés, pour y mettre fin en octobre 2021.

La NOK aurait peut-être pu bénéficier de ces mêmes facteurs. Après tout, le Brent a augmenté de 50 % au cours de l’année et la Norges Bank a été la première des banques centrales industrielles à relever ses taux (elle a relevé son taux de dépôt à 0,50 %, contre 0,25 % le 16 décembre).

Sans surprise, le JPY ait été la devise la moins performante. Alors que d’autres pays ont commencé à lutter contre une inflation supérieure à l’objectif de l’année et ont évoqué la possibilité de normaliser leur politique, le taux d’inflation du Japon reste bien inférieur à l’objectif (l’inflation sous-jacente est en fait négative – soit une déflation !) et les autorités n’en sont pas même encore à envisager de discuter de politique de normalisation.

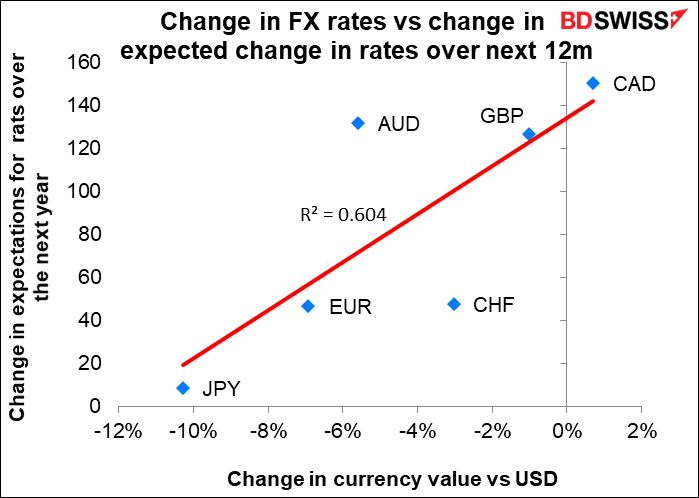

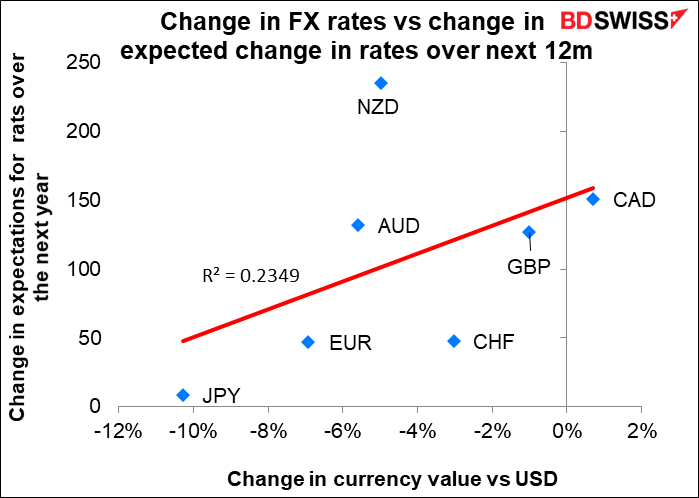

Quant aux autres, le moteur au cours de l’année a semblé être le degré auquel la banque centrale était censée relever les taux. Le graphique ci-dessous présente l’évolution attendue par le marché de la variation des taux au cours des 12 prochains mois sur l’axe Y (vertical) et la performance de la devise par rapport à l’USD sur l’axe X (horizontal). Le R2 de 0,60 signifie qu’il y a une corrélation de 60 % entre les deux.

Les lecteurs attentifs noteront que le graphique n’inclut pas le NZD. La raison à cela est que le NZD perturbe la relation. Si nous incluons le NZD, le R2 tombe à 0,23. En d’autres termes, le NZD n’entre pas dans les cases ici. Je soupçonne que cela a été causé par le verrouillage sévère du pays en août, qui a fait dérailler les plans de la Reserve Bank of New Zealand.

Par conséquent, pour obtenir une image réellement précise de ce qui a causé les mouvements de devises en 2021, vous devrez probablement également intégrer les cas de virus.

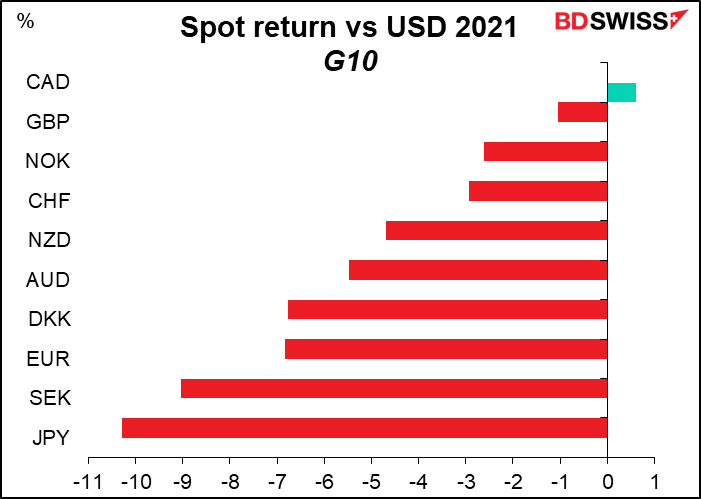

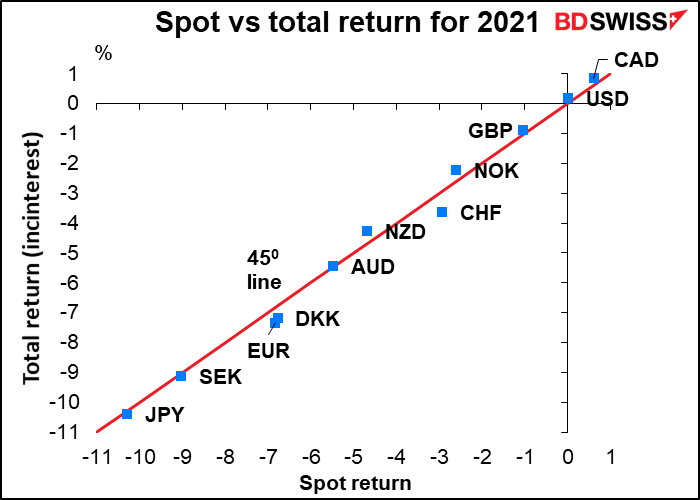

Les devises ont deux sources de rendement : la variation du prix au comptant et les intérêts courus en détenant la devise. Ce graphique montre le rendement au comptant sur l’axe des X (horizontal) et le rendement total, c’est-à-dire le rendement au comptant plus les intérêts, sur l’axe des Y (vertical). Notez qu’ils sont presque tous corrects sur la ligne 450, ce qui signifie que les deux sont pratiquement les mêmes – il n’y avait presque aucun intérêt à détenir l’une de ces devises. Cela va de +0,43 % pour le NZD à -0,54 % pour le CHF.

Pour en revenir aux taux directeurs des banques centrales et au virus, je pense que ces deux facteurs continueront d’être les principaux moteurs des devises en 2022. L’idée de « divergence de politique monétaire » a été suspendue en 2020, lorsque toutes les banques centrales industrielles ont réduit leurs taux à (ou en dessous de) zéro. Maintenant qu’elles sont en train de normaliser leurs taux, les changements dans le rythme de normalisation attendu seront probablement le premier facteur affectant les devises. Cela dépendra aussi à son tour dans une large mesure du virus et de la volonté des gens de se faire vacciner et de supporter des restrictions pour le maîtriser.

ME : mouvements phénoménaux

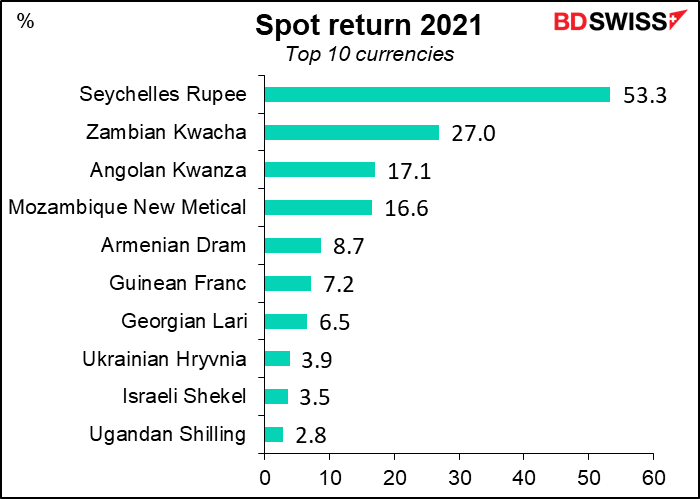

Passons maintenant à la panoplie plus large de toutes les devises du monde, y compris les devises des marchés émergents (ME). Bloomberg dispose de données sur 142 devises, y compris celles ci-dessus, il y a donc tout un monde à explorer.

En tête de liste figure la roupie des Seychelles (SCR), qui s’est appréciée de plus de 50 % par rapport au dollar américain. La devise nº 2 était le Kwacha zambien (ZMW). N’allez pas les chercher chez votre courtier du Forex, cependant ; ils sont rarement proposés. Le seul sur la liste disponible pour les traders particuliers est le shekel israélien (ILS).

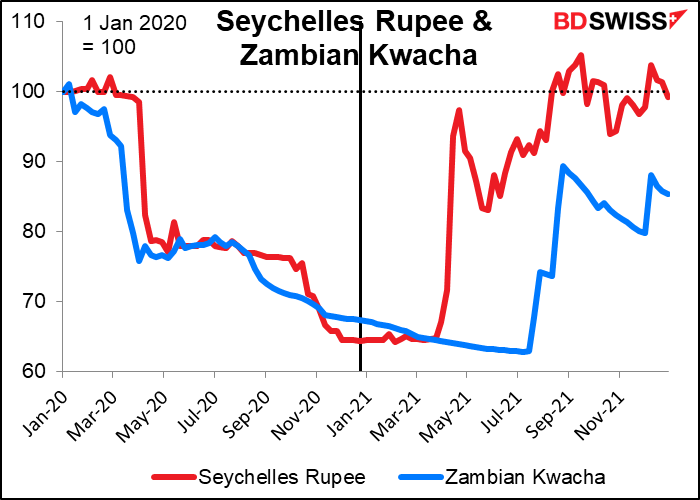

Pourquoi la SCR et le ZMW ont-ils autant grimpé l’an dernier ? Tout d’abord, notons qu’ils se sont tous deux effondrés en 2020 à la suite de la pandémie (atteignant un creux d’environ 36 %), puis ont rebondi en 2021.

L’économie des Seychelles dépend du tourisme. La reprise de la SCR coïncide avec la décision de lever les restrictions imposées aux visiteurs entrant dans le pays à compter du 25 mars. Le pays a également obtenu un prêt du FMI en juillet. Avec la reprise du tourisme et la mise en œuvre des mesures prévues dans le cadre du programme de réforme soutenu par le FMI, l’économie et la monnaie se sont redressées.

Quant au Kwacha, cela semble être dû à l’optimisme entourant l’élection d’un nouveau président en août et l’espoir qu’il pourra obtenir un plan de sauvetage auprès du FMI et négocier une restructuration de la dette. La reprise du cuivre, qui représente plus de 70 % des recettes d’exportation de la Zambie, a également aidé.

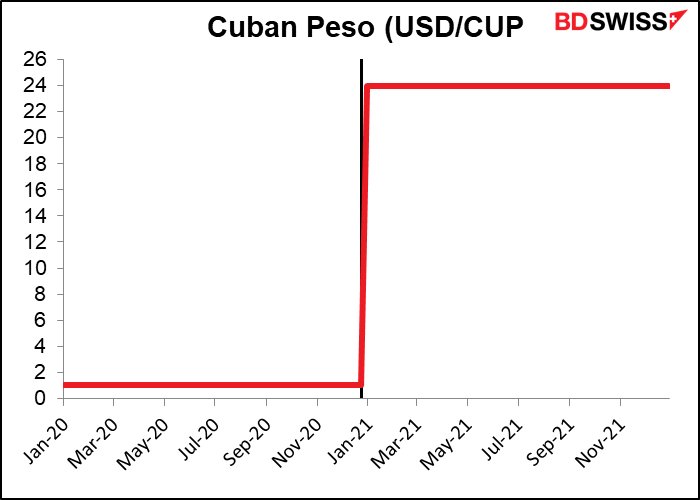

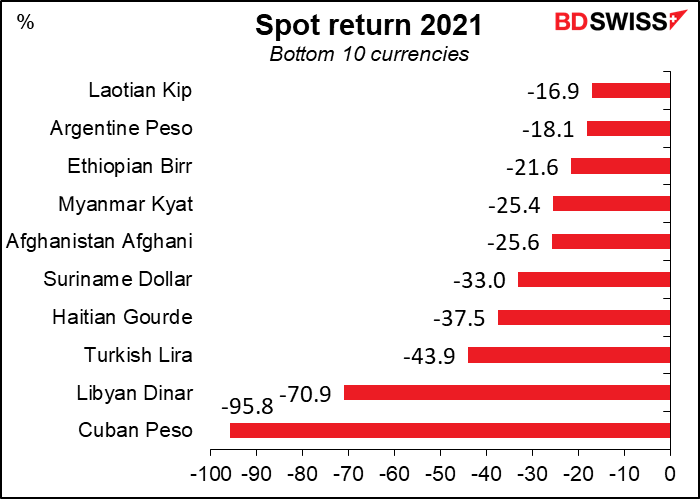

Du côté des perdants… Le peso cubain (CUP), le moins performant de l’année, était en fait relativement stable. Il vient de s’effondrer le 1er janvier, après que le gouvernement a mis fin au système monétaire à deux niveaux et la monnaie s’est dévaluée de 1 CUP = 1 $ à 24 CUP = 1 $. Après cela, il est resté à 24 pour le reste de l’année malgré une inflation d’environ 70 %.

Quant au dinar libyen (LYD), d’une part le pays a du pétrole, d’autre part il est utilisé dans des régions gouvernées par des seigneurs de guerre en conflit. Une élection nationale prévue ce mois-ci a été reportée. Je ne suggérerais pas ce pays pour vos prochaines vacances.

La livre turque (TRY) est restée proche du fond malgré sa superbe reprise à la mi-décembre. Cette reprise n’a fait qu’une petite différence ; au pire moment, (17 déc.) la devise était en baisse de 55 % en glissement annuel, il y aurait donc eu peu de différence dans le rendement et certainement aucune dans l’ordre. Notez que la TRY a fait pire que la Gourde Haïtienne (HTG), un pays qui a sombré dans la violence des gangs et les enlèvements depuis que le président a été assassiné en juillet, que l’Afghani d’Afghanistan (AFN), un pays dont le gouvernement est tombé aux mains d’une bande de guerriers médiévaux, et même le Birr éthiopien (ETB), un pays qui a sombré dans une guerre civile à part entière. C’est tout un exploit pour la monnaie d’un pays en paix et avec une économie pleinement fonctionnelle.

Garde un œil sur le nº 9 de la liste, le peso argentin (ARS), car il s’agit peut-être de la devise la plus intéressante au monde.

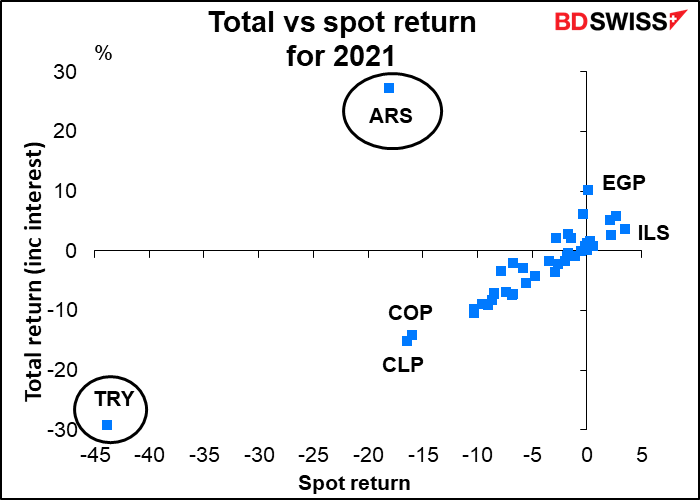

Devises des ME : rendement au comptant vs total

Contrairement aux devises du G10, de nombreuses devises émergentes ont des taux d’intérêt positifs, aussi la différence entre le rendement au comptant (la variation du prix de la devise) et le rendement total (le rendement au comptant plus les intérêts) peut être importante.

Malheureusement, nous n’avons pas de données pour les 143 devises que Bloomberg suit, seulement 44 d’entre elles (y compris les devises du G10). Ce qui suit ne concerne donc que ces 43.

Notez deux cas spécifiques : la TRY et l’ARS. D’une part, cela montre à quel point la TRY est affaiblie. L’intérêt que l’on reçoit de sa détention ne compense en rien la dépréciation de la monnaie.

En revanche, l’ARS est étonnante. Bien qu’elle soit la 9e devise la moins performante au monde, après avoir pris en compte les paiements d’intérêts, elle était la 2e devise la plus performante au monde, devançant de peu le ZMW. (Remarque : nous ne savons pas quel est le taux d’intérêt du ZMW ou d’autres sur le tableau des principaux gagnants, à l’exception de l’ILS). Le rendement des intérêts de la détention de l’ARS était de 55,45 %, dépassant de loin la baisse de 18,1 % du taux au comptant de la devise. Cela est relativement normal pour l’ARS. Par exemple, en 2020, le rendement au comptant était le 4e pire au monde à -28,9 %, mais le rendement total était le nº 1 à 25,3 % grâce à un rendement des intérêts de 51,9 %, le double de celui de la devise à haut rendement nº 2, la TRY.

L’expérience de l’ARS montre ce que la Turquie devrait faire pour restaurer la confiance dans sa monnaie. Compte tenu de ce que nous avons entendu jusqu’à présent du gouvernement, cela semble peu probable.

Regardons de plus près la majorité de ces devises. (Le graphique comprend également les devises du G10.) La ligne rouge est à 450, ce qui signifie que les devises au-dessus de cette ligne ont un rendement total supérieur à leur rendement au comptant et en dessous de la ligne ont un rendement total inférieur (c’est-à-dire des taux d’intérêt négatifs). Certaines devises émergentes, telles que le BRL, le PHP et le MYR, ont un rendement d’intérêt important mais ont toujours un rendement total négatif. D’autre part, observe le MXN. Celui-ci a eu un rendement spot négatif mais un rendement total positif grâce à son taux d’intérêt de 5,1 %. Il est également accessible aux investisseurs particuliers. Les personnes à la recherche d’idées de carry trade voudront peut-être regarder MXN au lieu du TRY. (Remarque : j’ai éliminé de nombreuses devises des pays du Golfe de ce graphique, car elles étaient toutes regroupées si étroitement autour de zéro qu’il était difficile de voir les autres devises.)

La semaine prochaine : IPC américain, ventes au détail, indicateur à court terme au Royaume-Uni

Il n’y a pas grand-chose au programme de la semaine prochaine.

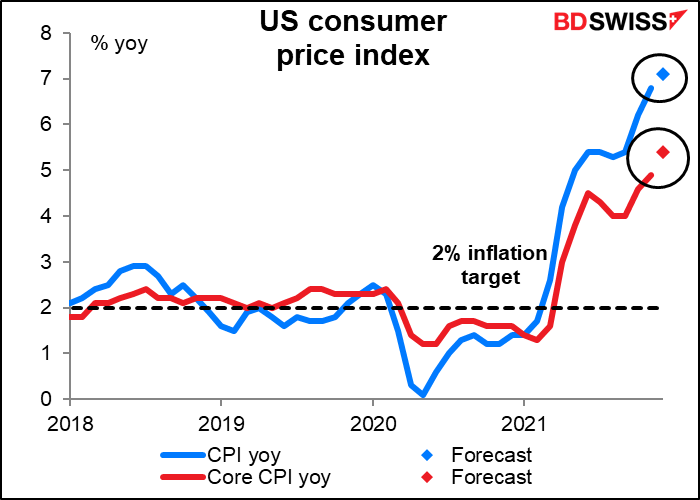

Mercredi, l’élément principal de ce marché obsédé par l’inflation sera l’indice des prix à la consommation (IPC) américain. Le chiffre global devrait atteindre un incroyable 7,1 % en glissement annuel, contre 6,8 % auparavant. Ce serait le plus élevé depuis février 1982 (peu de changement prévu ; le chiffre de 6,8 % de novembre est le plus élevé depuis mars 1982.)

D’après ce que nous avons entendu des divers responsables de la Fed et ce que nous avons tiré du compte rendu de la réunion de décembre du FOMC (Federal Open Market Committee) chargé de fixer les taux, la Fed est profondément préoccupée par l’inflation. Les membres du comité pensent que « les chiffres de l’inflation sont plus élevés, plus persistants et plus étendus que prévu ». « Les participants ont noté l’attention portée aux inquiétudes du public concernant l’augmentation considérable du coût de la vie cette année, ainsi que le fardeau qui pèse sur les ménages américains, en particulier ceux qui avaient une capacité limitée pour payer des prix plus élevés pour les biens et services essentiels. »

C’est là un point important. Austan Goolsbee, professeur d’économie à l’Université de Chicago et ancien président du Council of Economic Advisors du Président du pays, a récemment publié un article dans le New York Times, dans lequel il soutient que les États-Unis devraient produire des taux d’inflation différents pour refléter les dépenses auxquelles font face des gens aux revenus différents, tout comme il produit des données sur le chômage pour les personnes de différentes tranches de revenu, car les personnes à faible revenu sont confrontées à des taux d’inflation plus élevés, mais cela n’est pas reflété dans la politique. Le désir de la Fed de voir plus d’emplois pour les personnes à faible revenu doit être contrebalancé par son désir de ne pas voir ces mêmes personnes accablées de manière excessive par une forte inflation.

D’autres données sur l’inflation aux États-Unis seront publiées jeudi, avec l’indice des prix à la production américain (IPP).

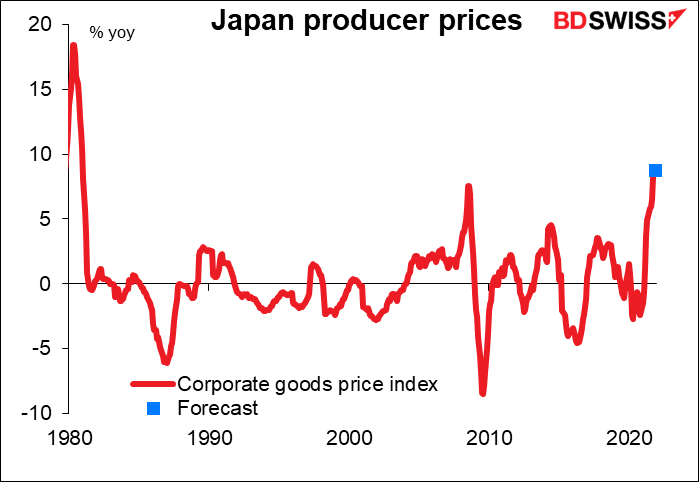

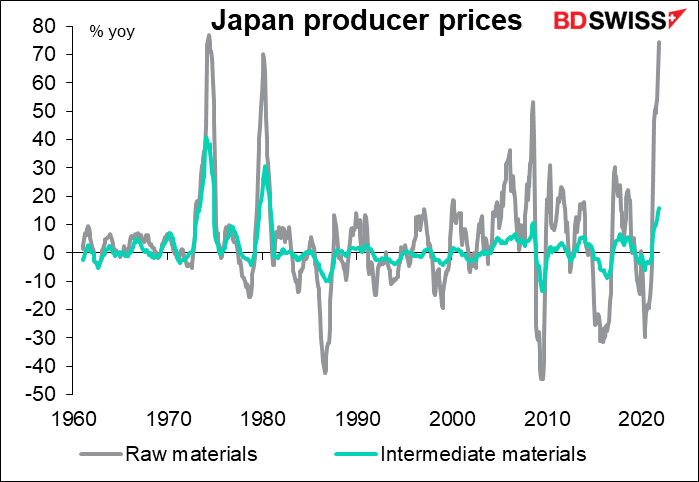

La version japonaise de l’IPP – l’indice des prix des biens des entreprises – sera publiée vendredi matin. Le marché des changes n’a pas prêté beaucoup d’attention à cet indice au cours des 20 ou 30 dernières années, mais nous le regardons maintenant scupuleusement. (Une fois par mois du moins)

L’IPP du Japon augmente désormais de 9 % par an, le taux le plus élevé depuis le début des années 1980. Il devrait augmenter de 8,8 % en glissement annuel en décembre, ce qui n’est guère différent.

La hausse est due aux prix des matières premières, qui ont augmenté de 75 % en glissement annuel. Les prix des biens intermédiaires ont augmenté de 15,7 % en glissement annuel.

Jusqu’à présent, les entreprises ont réussi à absorber d’inclure des prix plus élevés dans leurs marges et ne les ont pas répercutées sur les consommateurs, mais l’enquête à court terme de la Banque du Japon sur les conditions économiques (tankan) a récemment montré que de plus en plus d’entreprises commençaient à le faire. Si elles ne répercutaient qu’une petite partie de ces hausses de prix, le Japon pourrait atteindre son objectif d’inflation de 2 % et la Banque du Japon pourrait commencer à freiner ses politiques monétaires extraordinaires. Ce serait un changement majeur pour le monde financier, qui s’est habitué à ce que le Japon soit une source inépuisable d’argent à coût nul. Cela pourrait signifier un yen plus fort et un euro ou un franc suisse plus faible, les investisseurs changeant leurs devises de financement.

Nous en apprendrons davantage sur ce que la Banque du Japon pense de l’inflation mercredi, en particulier à la lumière de la position plus agressive de la Fed, lorsque le gouverneur de la Banque du Japon s’adressera à la réunion des directeurs des succursales.

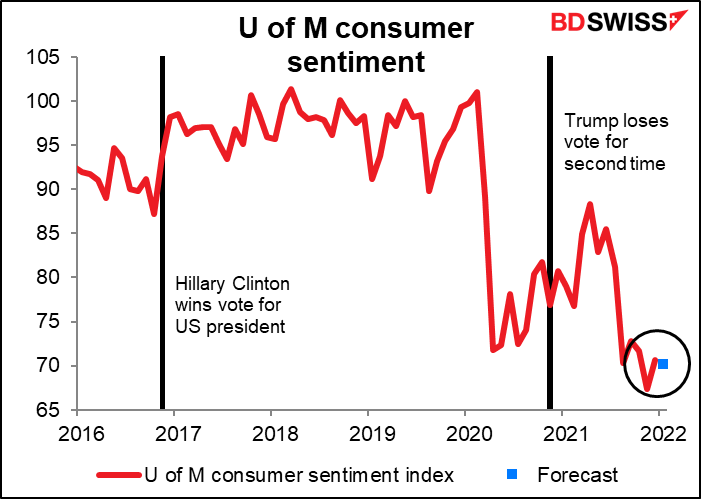

Pour en revenir aux indicateurs américains, les ventes au détail américaines ne devraient augmenter que légèrement. Pourtant, on s’attend à ce qu’elles soient en hausse, ce qui est toujours mieux qu’en baisse. Cela suggérerait que la reprise de la confiance des consommateurs observée à la fois dans l’enquête de l’Université du Michigan et dans l’enquête du Conference Board pour le mois était une amélioration réelle et significative, et ce malgré l’aggravation de la situation du virus.

À ce propos, l’enquête préliminaire sur la confiance des consommateurs de l’Université du Michigan pour janvier sera également publiée vendredi. Elle devrait montrer peu de changement en matière de sentiment, ce qui, dans les circonstances, est plutôt positif – étant donné la forte augmentation des cas de virus, on pourrait penser que les gens seraient davantage déprimés.

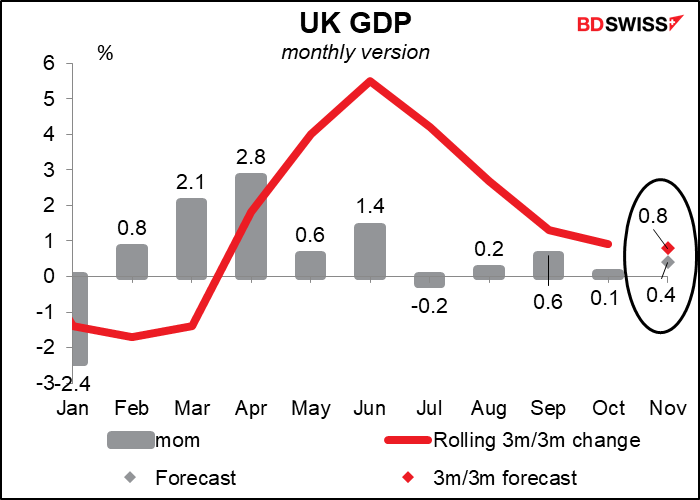

Vendredi est également le jour des indicateurs à court terme du Royaume-Uni, notamment le PIB, la production industrielle et manufacturière et le commerce. Le PIB est le plus important du lot. Il devrait afficher une croissance modeste de +0,4 % en glissement mensuel, conformément à l’évolution récente (la moyenne des trois derniers mois a été de +0,3 % en glissement mensuel). Je ne pense pas que cela va provoquer un mouvement de joie massif, mais cela ne devrait pas non plus décourager la Banque d’Angleterre de resserrer davantage sa politique. À cet égard, j’imagine que cela pourrait être positif pour la livre.

Du côté de l’UE, les principaux indicateurs de la semaine sont le chômage lundi et la production industrielle mercredi.

Il n’y a aucune réunion des banques centrales cette semaine, mais les responsables de la Fed seront actifs, en particulier mardi. Mardi sera l’occasion d’événements publics avec trois membres votants du FOMC (Mester, le président de la Fed de Cleveland, George, le président de la Fed de Kansas City, et Bullard, le président de la Fed de St-Louis), et la commission des finances du Sénat tiendra une audition sur la (re)nomination de Powell, le président de la Fed. Je doute que Powell subisse une quelconque opposition ; il est après tout un républicain nommé par un président républicain et reconduit dans ses fonctions par un président démocrate. Plus précisément, il sera intéressant d’entendre son point de vue et celui des autres électeurs sur les problèmes auxquels la Fed est confrontée, à savoir quand commencer à augmenter les taux et le temps que cela prendra pour réduire son bilan. Mercredi, la Fed publiera son fameux Beige Book avant la réunion du FOMC le 26 janvier. Jeudi, le Comité sénatorial des banques tiendra une audition sur la nomination de la gouverneur Brainard au poste de vice-président de la Fed. Elle ne devrait avoir aucun problème à se faire approuver. Le point le plus intéressant sera donc ce qu’elle dit au sujet de la politique au cours de l’audience. Vendredi, le président de la Fed de New York, Williams, un autre membre votant, doit prendre la parole.