Cette semaine, mon article devrait être consacré aux marchés boursiers, où toute l’action se passe dernièrement. Où se dirigent les actions ? Sommes-nous à la veille d’un effondrement ? Allons-nous voir le S&P 500 (3 916 points au moment de la rédaction) atteindre le rendement du Trésor à 30 ans (3,0 %) ? Hélas, je n’ai pas de réponse. Je ne veux même pas y penser à vrai dire, puisque la plupart de mes économies sont en bourse. Ô, c’est par là que guette la folie ; fuyons cela ; / Assez, comme le roi Lear l’a dit. Je vais donc ignorer complètement la question et ne pas aller voir le solde de mon compte de courtage pour les cinq ou six prochaines années, par exemple.

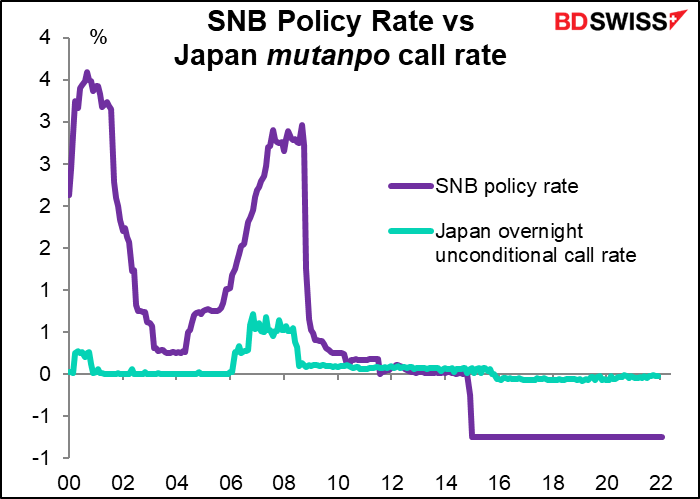

Au lieu de cela, je vais me concentrer sur les devises, ce que j’étudie la majeure partie du temps actuellement, et discuter des mérites relatifs des deux devises dites « refuge », le franc suisse (CHF) et le yen japonais (JPY). Ils ont tous deux été affectés par le sentiment du risque global ces dernières années, car leurs banques centrales n’ont pas changé de position depuis des années (la Banque nationale suisse à partir de janvier 2015, la Banque du Japon à partir de 1995, plus ou moins).

Maintenant, bien que je pense que nous allons commencer à voir une « divergence de politique monétaire » entre les deux, alors que la Banque nationale suisse (BNS) suit la Banque centrale européenne (BCE) et commence à normaliser ses taux d’intérêt, qui sont les plus bas de l’histoire. La Banque du Japon (BoJ) n’a toutefois pas encore manifesté d’intérêt ou d’intention d’apporter des changements à sa politique. Selon moi, cette divergence pourrait faire grimper fortement le CHF/JPY dans les mois à venir.

La BNS suit la BCE

Les fonctionnaires de la BCE n’ont pas caché leur désir de commencer à normaliser leur politique. Personne ne se demande si cela devrait arriver, simplement quand et à quelle vitesse. Le consensus semble être un début de hausse des taux en juillet. Le marché escompte environ 100 pb de hausses cette année, portant le taux de dépôt à +0,50 %.

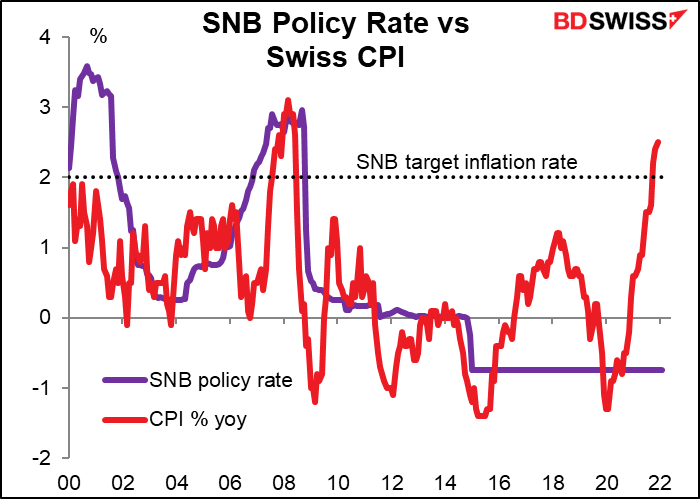

Dès le début de la zone euro, la BNS a suivi les mouvements des taux de la BCE. Cela est devenu problématique en 2011 lorsque l’EUR/CHF a commencé à baisser (le CHF est devenu surévalué par rapport à l’EUR, la devise du principal partenaire commercial de la Suisse). Cela s’est terminé avec la fin du plancher EUR/CHF en 2015, lorsque la Suisse a fixé son taux directeur à -0,75 %, le taux d’intérêt le plus bas de l’histoire.

Maintenant, l’inflation dépasse l’objectif de 2 % de la BNS. La BNS a le choix : permettre à l’EUR/CHF de continuer à baisser, réduisant ainsi l’inflation importée (particulièrement importante lorsque l’énergie importée est à l’origine d’une grande partie de la hausse de l’inflation) ou resserrer sa politique monétaire. La dernière fois que l’inflation a atteint ce niveau en Suisse, le taux directeur de la BNS était d’environ 2,75 %, et non de -0,75 %.

Thomas Jordan, le président de la BNS, s’est déclaré préoccupé par cette question. Cette semaine, il a déclaré qu’il voyait des prix suisses stables malgré les chocs, mais que « la BNS veillera à maintenir la stabilité des prix. » Il n’a pas dit quelles mesures la BNS pourrait prendre. Cependant, si la BCE commence à relever ses taux en juillet, comme on s’y attend généralement, il est probable que la BNS le fera à la réunion suivante, en septembre.

BoJ : en attente ad vitam aeternam

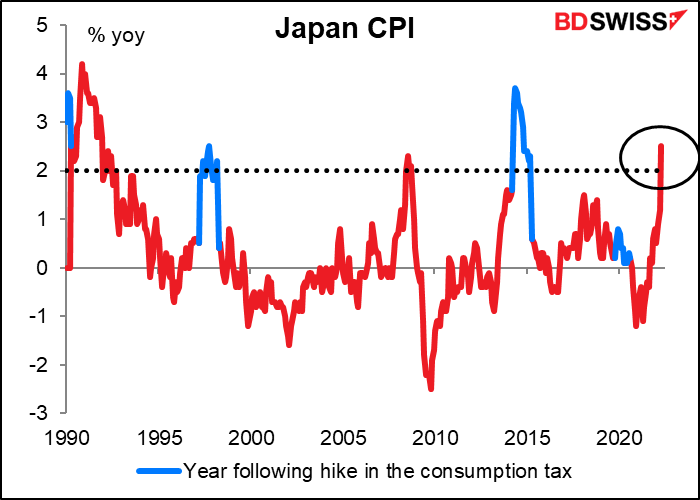

Quelque chose de similaire se passe au Japon, où l’inflation globale en avril a été mesurée à 2,5 % en glissement annuel, la première fois depuis 199 où elle a été supérieure à l’objectif d’inflation de 2 % de la BoJ sans augmentation de la taxe à la consommation (à l’exception de trois mois en 2008).

Cependant, la réaction du Conseil de politique monétaire de la BoJ est très différente. Le résumé des opinions de leur réunion d’avril n’a pas relevé un seul commentaire sur les dangers de la hausse de l’inflation. Au contraire, les membres sont toujours préoccupés par le fait que tant que l’écart de production persistera, l’inflation au-dessus des objectifs ne sera probablement que temporaire.

La présidente de la BCE, Christine Lagarde, a récemment déclaré, en ce qui concerne la politique européenne et américaine : « Comparer nos politiques monétaires respectives, c’est comparer les pommes et les oranges. Les politiques que nous appliquons ne se rapportent pas du tout aux mêmes situations économiques » On pourrait en dire autant du Japon et de la Suisse – ou, d’ailleurs, du Japon et de pratiquement tous les autres pays.

En conséquence, il n’est pas difficile de repérer l’intrus sur ce graphique.

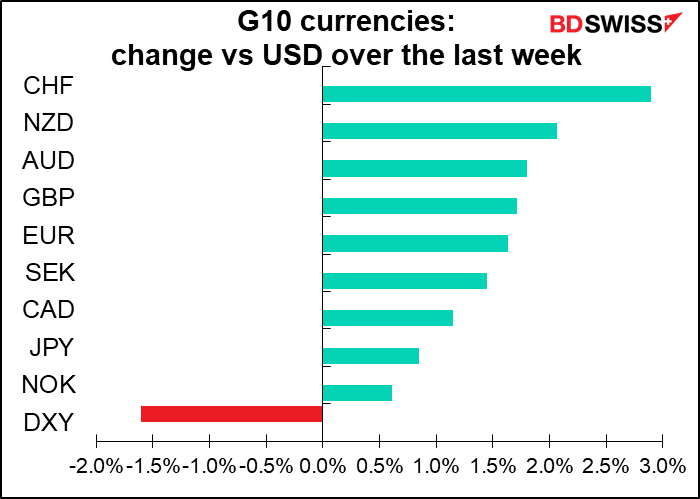

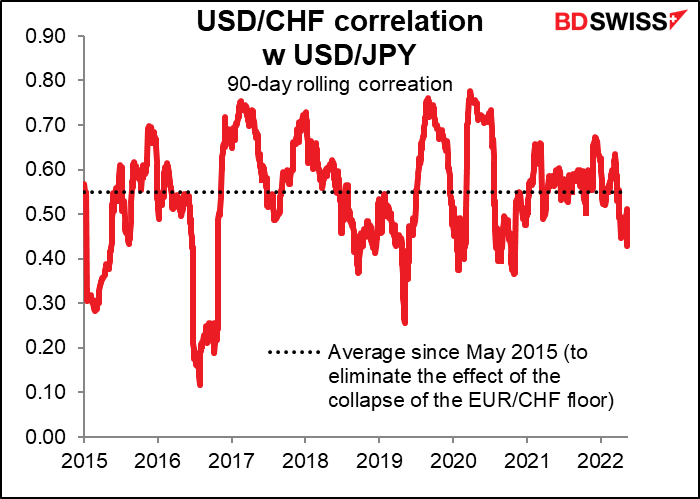

Si vous étiez un gestionnaire de fonds spéculatifs pensant emprunter de l’argent à court terme et l’investir quelque part, quelle devise utiliseriez-vous ? Quelle devise offre le moins de chances de se faire prendre par une hausse inattendue des taux ? Vous n’avez doit qu’à une seule supposition. Je m’attends à ce qu’à mesure que les taux d’intérêt mondiaux augmenteront, nous entendions de plus en plus parler de la relance du « carry trade du yen », qui a financé la spéculation mondiale à la fin des années 1990. À l’heure actuelle, tant l’EUR que le CHF ont des coûts de financement inférieurs et peuvent donc être de meilleures options, mais je m’attends à ce que cela change au cours des prochains mois.

Les variations quotidiennes en USD/CHF et en USD/JPY sont encore assez étroitement corrélées. Je pense que cela pourrait changer à mesure que la BNS se rapprochera de la modification de sa politique monétaire – ou du moins à mesure que la spéculation augmentera au sujet d’un changement de politique de la BNS. Pendant ce temps, la BoJ n’a même pas encore commencé à « penser à envisager de » changer de politique, pour utiliser la célèbre ligne du président de la Fed, Jerome Powell.

Je pense que le CHF/JPY pourrait bien progresser sur le thème de la « divergence de la politique monétaire », tout en offrant une certaine isolation contre un changement du sentiment du risque, puisque les deux devises sont affectées par l’appétit pour le risque au niveau mondial.

Cette semaine : RBNZ, procès-verbaux du FOMC, PMI préliminaires

Il n’y a pas grand-chose au programme pour la semaine à venir. Pas grand-chose pour nous distraire pendant que nous regardons avec horreur les économies de toute une vie disparaître dans la chute du S&P 500. Tant pis. Je ne voulais pas vraiment prendre de retraite de toute façon.

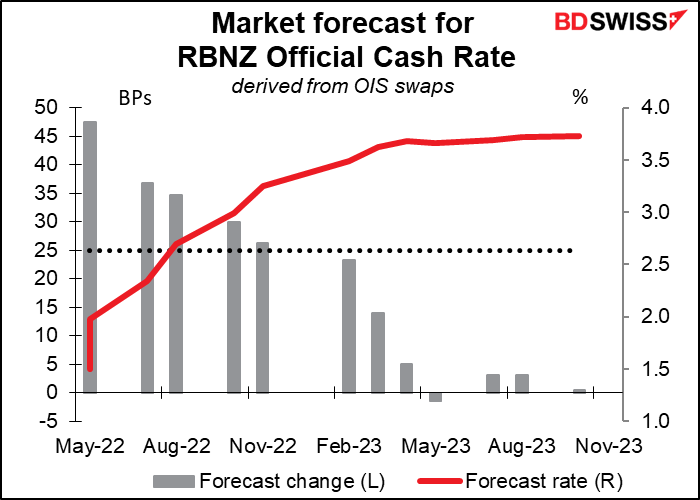

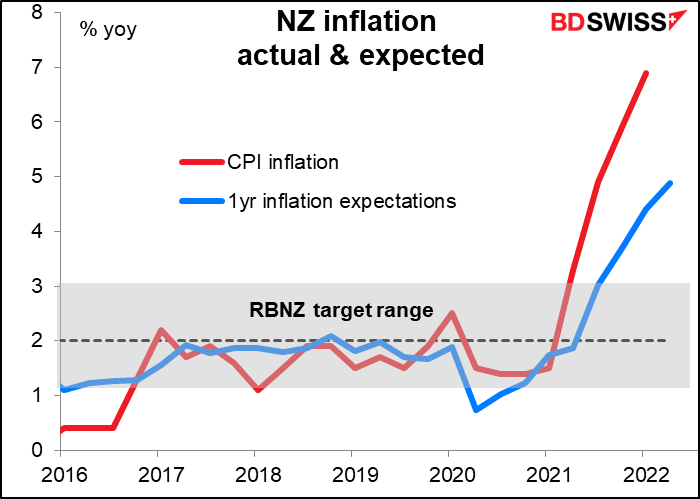

La seule banque centrale du G10 prévue pour cette semaine est la Reserve Bank of New Zealand (RBNZ). Lors de leur dernière réunion le 14 avril, ses directeurs ont augmenté ses taux de 50 pb et le marché escompte une autre hausse de ce type cette fois également.

Le procès-verbal de la réunion d’avril en explique la raison mieux que moi :

Les membres notent que l’inflation annuelle des prix à la consommation devrait atteindre un sommet d’environ 7 % au cours du premier semestre de 2022. Le risque d’une hausse plus persistante des anticipations d’inflation a augmenté. Le Comité est convenu que leur « trajectoire de moindre regret » consiste à augmenter davantage le taux de change nominal, plutôt que plus tard, afin d’éviter la hausse des anticipations d’inflation et de minimiser toute volatilité inutile de la production, des taux d’intérêt et du taux de change à l’avenir… Les membres conviennent qu’une hausse plus importante du taux de change nominal est désormais conforme à la trajectoire à venir des taux d’intérêt décrite dans leur déclaration de février.

Depuis lors, l’IPC du T1 a atteint 6,9 %, ce qui suggère qu’il est en effet sur la bonne voie pour « atteindre un pic autour de 7 % » en 1H, voire plus. En outre, les anticipations d’inflation à 1 an ont augmenté au deuxième trimestre pour s’établir à 4,88 %, le taux le plus élevé en 32 ans, indiquant que les hausses de taux jusqu’à présent n’ont pas eu l’effet escompté en matière de modération des anticipations d’inflation.

Par conséquent, nous pouvons nous attendre à ce que la RBNZ continue à suivre « la voie envisagée pour les taux d’intérêt décrite dans sa déclaration de février », qui fixe le taux OCR à 1,5 % en juin. Je ne vois pas beaucoup de place pour un débat à ce sujet.

Les principaux points d’intérêt seront alors tout changement dans leur sentiment et jusqu’où la banque envisage d’augmenter ses taux. Une nouvelle déclaration de politique monétaire sera publiée avec de nouvelles prévisions. Le taux de février a atteint un sommet d’environ 3,4 % ; est-ce toujours le cas ? Considèrent-ils toujours 2 % comme le taux « neutre » pour l’OCR ? Je pense que ce seront les principales questions que les gens poseront.

Procès-verbal du FOMC : jusqu’où ira-t-on ?

Mercredi, la Fed américaine publiera le procès-verbal de la réunion du 4 mai du Federal Open Market Committee (FOMC). Cette réunion a décidé d’augmenter le taux des fonds fédéraux de 50 pb et de commencer à réduire le gigantesque bilan de la Fed.

Depuis, nous avons entendu un certain nombre de membres du Comité prendre la parole. Ils tendent à rivaliser en matière de politique agressive. Nous avons également entendu plusieurs allocutions du président de la Fed, Jerome Powell, en plus de sa conférence de presse habituelle. Il ne reste pas grand-chose à apprendre, mais je suis sûr que nous allons tirer quelques enseignements de ce document.

Par exemple, la déclaration qui a suivi la réunion a déclaré que « le Comité est très attentif aux risques d’inflation. » Que craignent-ils précisément ? Ils ont déclaré qu’ils prévoyaient « que des augmentations continues dans la fourchette cible seraient appropriées. » Jusqu’où ? Jusqu’à quel niveau ? Qu’est-ce qui pourrait faire grimper les taux de 75 pb ? Nous n’obtiendrons probablement pas de précisions, mais nous aurons une meilleure idée du consensus du comité et de la mesure dans laquelle il pourrait être disposé à aller plus loin. Spoiler : elle sera probablement plus élevée que nous ne le pensons. Cela pourrait être bon pour le dollar, mais négatif pour les actions.

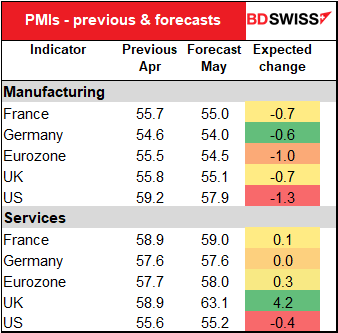

PMI préliminaires

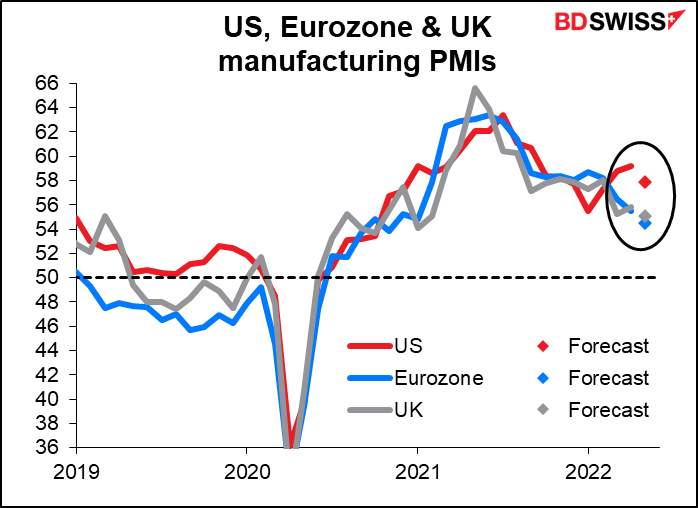

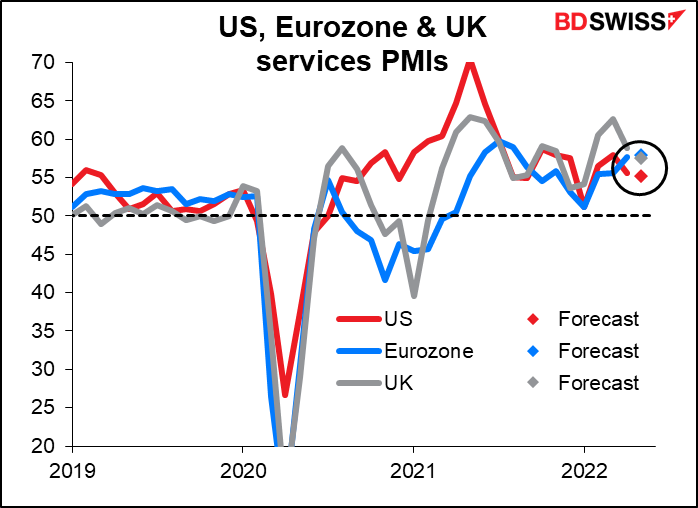

Les indices préliminaires des directeurs des achats (PMI) pour les grandes économies industrielles sont publiés mardi. On s’attend à ce qu’ils soient divisés : les PMI manufacturiers devraient être uniformément inférieurs, tandis que les PMI du secteur des services devraient généralement être stables à plus élevés (sauf aux États-Unis, où l’on observe une légère baisse). Cela concorde avec le changement observé dans les dépenses, où les gens qui ont acheté beaucoup de biens alors qu’ils étaient enfermés dans leur maison apprécient maintenant de sortir et d’acheter beaucoup de services dont ils ne pouvaient pas profiter avant (par exemple, les dépenses dans les bars et restaurants ont atteint un niveau record dans les chiffres de vente au détail d’avril aux États-Unis). Néanmoins, à cet égard, le fait que seules de faibles augmentations, le cas échéant, soient attendues dans les PMI du secteur des services est quelque peu inquiétant, même si cela pourrait simplement dépendre du niveau déjà élevé des indices.

Autres indicateurs

Les principaux indicateurs pour les États-Unis seront les commandes de biens durables mercredi et les revenus et dépenses personnels vendredi, ainsi que les déflateurs des dépenses de consommation personnelle (PCE).

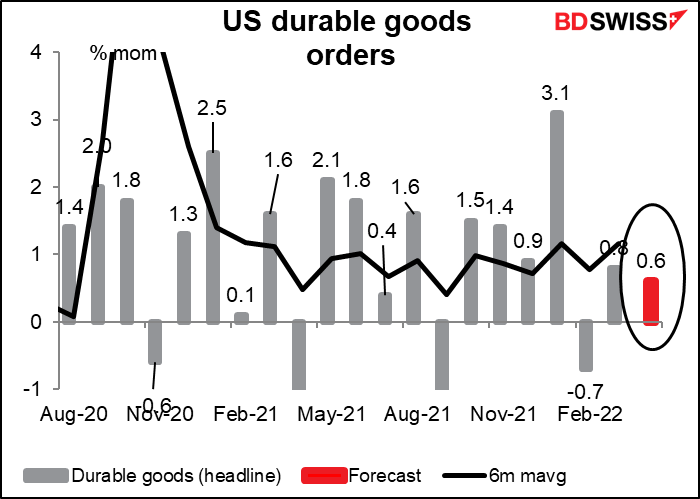

Les commandes de biens durables devraient remonter, mais à un rythme un peu plus lent que le mois précédent et inférieur à la moyenne mobile de six mois, qui est stimulée par le bond considérable de janvier. Cela s’explique par une augmentation de 16 % des commandes d’avions.

Si l’on considère les commandes à l’exclusion des avions, on s’attend à ce que les commandes correspondent à peu près à la tendance récente. Cela peut rassurer les gens que des taux d’intérêt plus élevés n’ont pas dissuadé les entreprises d’investir, ce qui est bon pour les perspectives à long terme. USD+

Je pense cependant que les chiffres du revenu personnel et des dépenses de vendredi seront plus intéressants que le chiffre des biens durables. La semaine dernière, nous avons enregistré un chiffre des ventes au détail étonnamment élevé aux États-Unis. Les gens voudront savoir d’où viennent les fonds à l’origine de ces dépenses, et si la population continuera dépenser ?

Les revenus et les dépenses devraient augmenter de 0,6 % en glissement mensuel (c’est pourquoi vous ne voyez qu’un seul point dans le graphique au lieu de deux – ils sont tous les deux le même chiffre). C’est un peu au-dessus de la tendance pour les revenus et un peu en dessous de la tendance pour les dépenses, mais rien de grave. Le point principal est que les revenus sont bloqués et que cela devrait soutenir les dépenses à l’avenir. C’est bon pour l’économie américaine et peut être considéré comme bon pour le dollar, aussi.

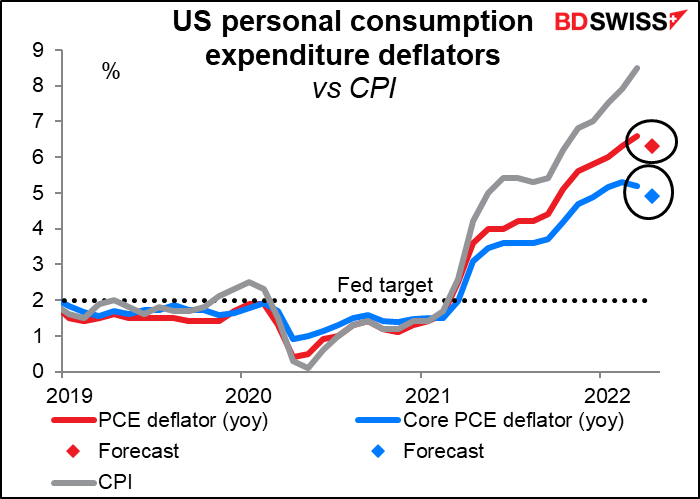

J’avais l’habitude de m’enthousiasmer pour les déflateurs des dépenses de consommation personnelle (PCE). Étant donné qu’il s’agit de l’indicateur d’inflation préféré de la Fed, j’ai pensé qu’il devrait être plus important pour la politique monétaire que l’IPC le plus connu. Cependant, j’ai remarqué récemment que, bien que la Fed puisse baser ses prévisions sur les déflateurs PCE, et je suis sûr que leurs quelque 800 analystes y prêtent beaucoup d’attention, lorsque les membres du Comité parlent d ’« inflation », ils font presque toujours référence à l’IPC, pas aux déflateurs PCE. Je ne vais donc pas chercher midi à quatorze heures.

Néanmoins, nous pourrions avoir un peu d’excitation autour des déflateurs PCE de ce mois-ci, car ils devraient montrer un ralentissement de l’inflation à tous les niveaux. Cela contraste avec l’IPC, qui n’a cessé d’augmenter.

Ce ne sont pas tous des effets de base non plus. Si nous regardons la variation annualisée attendue sur trois mois, le taux global devrait rester stable, mais le déflateur PCE « core » le plus important – dont la Fed a dit qu’il était « historiquement […] un meilleur indicateur de l’évolution future de l’inflation que le chiffre global » – devrait afficher un ralentissement substantiel. Cela pourrait déclencher une baisse des attentes des fonds fédéraux, ce qui serait négatif pour le dollar.

La question est donc de savoir ce que le marché considérerait comme étant le plus important : un chiffre de revenus et de dépenses élevé, ou un déflateur PCE qui ralentit ? En regardant les scores de pertinence de Bloomberg, les participants du marché ont accordé beaucoup plus d’importance aux données sur les revenus et les dépenses (les deux ont un score de 85) que les déflateurs PCE (le changement mensuel du déflateur « core » est de 60, le changement du déflateur principal n’est que de 20). Cela me fait penser que les chiffres de revenus et de dépenses sont susceptibles de prévaloir, surtout si le marché boursier les prennent à cœur.

Ailleurs, nous obtiendrons également des informations sur le marché immobilier américain à partir des ventes de maisons neuves (mardi) et des ventes de maisons en attente (jeudi).

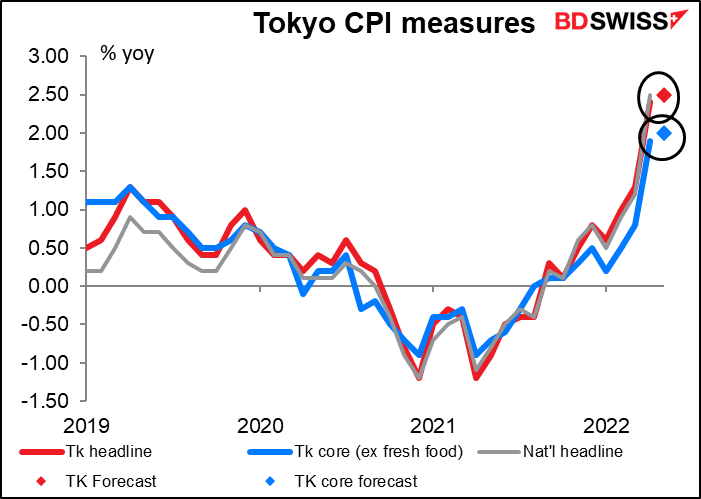

Pour le Japon, le IPC de Tokyo (vendredi) sera un événement passionnant. L’IPC de Tokyo a atteint 2,4 % en avril alors que l’IPC national était en hausse de 2,5 % en avril. Les gens s’attendent à ce qu’il s’accélère un peu en mai, l’inflation de base de style japonais (à l’exclusion des aliments frais) atteignant finalement l’objectif de 2,0 % fixé par la BoJ. Comme décrit ci-dessus, cela ne devrait pas déclencher de changement de politique de la BoJ, mais cela pourrait entraîner une réaction du marché. Je pense que cela devrait être positif pour le JPY, même si je vendrais un JPY plus fort.

Il n’y a pas beaucoup d’indicateurs importants de l’UE cette semaine. Nous aurons simplement les indices allemands Ifo lundi et les données de la masse monétaire de la zone euro vendredi, y compris les prêts bancaires.

Il n’y a pas d’indicateurs britanniques importants, nous pourrons donc passer notre temps à secouer la tête au sujet de la lutte sur la frontière irlandaise et le protocole d’Irlande du Nord. C’est au-delà de ce que l’on pouvait imaginer. « Nous essayons en effet de faire valoir que le protocole arrive en bout de course », a déclaré David Frost. « La meilleure façon de procéder aurait été de le renégocier comme nous l’avions suggéré l’année dernière, mais le gouvernement continue de dire qu’il n’est pas intéressé. » Il a déclaré que l’UE était « déraisonnable. » « L’ironie de la situation : c’est lui qui l’a négociée en premier lieu ! Le pire étant qu’il a été adoubé pour ça ! Maintenant, il se plaint que l’UE ne le renégociera pas. En d’autres termes, c’est « vouloir le beurre et l’argent du beurre » qui aveugle le Royaume-Uni, ou une « pensée magique » comme l’a dit l’UE. Il n’y a pas de bonne solution au problème de la frontière nord-irlandaise, il n’y en a jamais eu, et il n’y en aura jamais, si ce n’est pour la Grande-Bretagne de revenir dans l’UE. Je m’attends à ce que le débat sur cette question continue de peser sur la GBP.

Comme pour les autres indicateurs, le Canada et l’Australie publient leurs ventes au détail (jeudi et vendredi, respectivement).