Chiffres a partir de 5.00 GMT

Le marché actuel

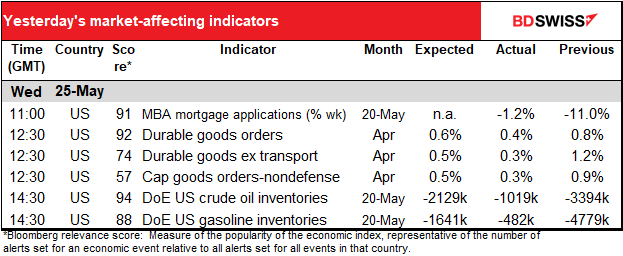

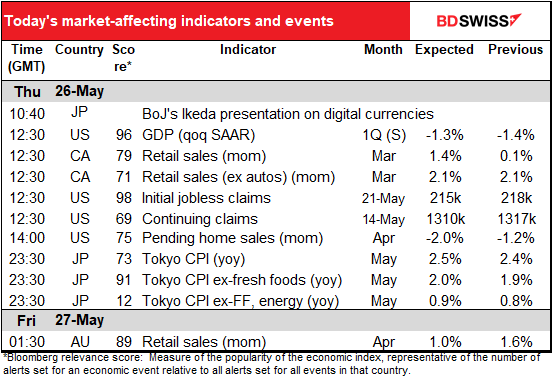

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des différences entre les prévisions données dans le tableau ci-dessus, dans le texte et les graphiques.

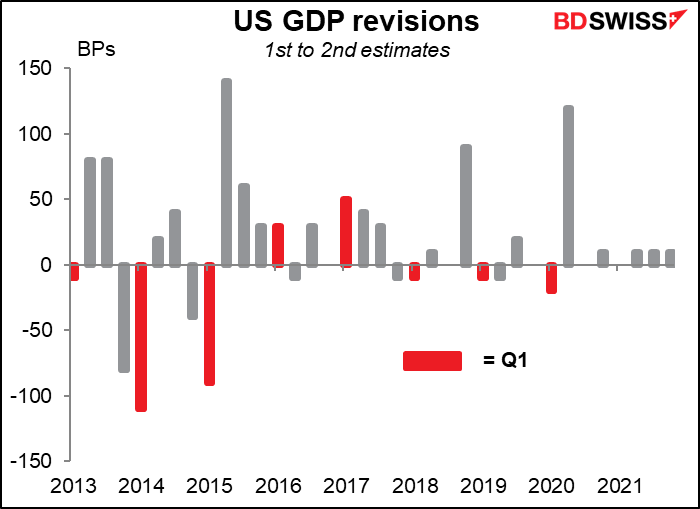

La deuxième estimation du PIB américain du 1er trimestre devrait être révisée quelque peu à la hausse, mais pas de manière significative. (Techniquement, cela s’appelle le PIB du T1 « préliminaire », par opposition à la première estimation, qui est l’estimation « préalable ».).

Comme le montre le graphique, la révision entre les première et deuxième estimations pour le premier trimestre n’a pas été très importante au cours des dernières années. L’année dernière, elle n’a même pas été révisée du tout. Il est donc tout à fait possible qu’elle soit juste révisée de ±0,1 point de pourcentage, ce qui n’aurait probablement aucun effet sur les marchés.

Les ventes au détail canadiennes devraient augmenter. Une grande partie de cela peut simplement être dû à des prix plus élevés pour l’essence, la nourriture et d’autres catégories « non discrétionnaires », mais d’autres dépenses semblent également fortes – le nombre de transactions a augmenté, en particulier les dépenses discrétionnaires de voyage et d’hôtel, alors que les gens se lassent de la vie en confinement et veulent faire la fiesta. La hausse prévue serait une accélération des dépenses par rapport à la tendance, qui est de +0,6 % en glissement mensuel. Ce signe d’une demande intérieure saine pourrait être positif pour le CAD.

Les ventes au détail au Canada ont plutôt bien résisté, à égalité avec l’Australie et au-dessus de l’UE et du Royaume-Uni.

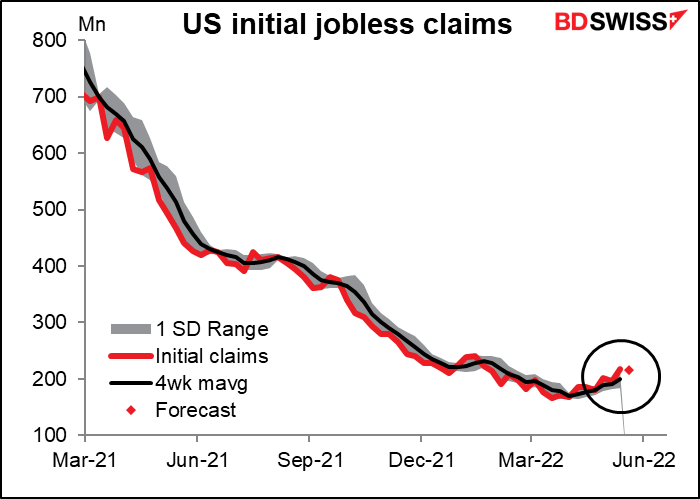

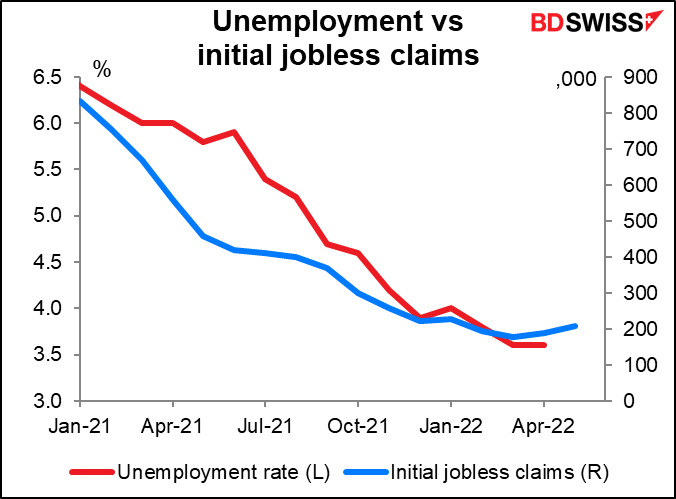

Je ne traitais plus des demandes initiales d’inscription au chômage aux États-Unis, car elles sont à des niveaux historiquement bas depuis un certain temps et tout le monde sait déjà que le marché du travail est en ébullition. Je pensais que cet indicateur perdait de sa pertinence.

Hélas, j’ai probablement parlé trop vite. Bien que les chiffres restent historiquement bas, la tendance semble être à la hausse (bien que les prévisions pour cette semaine soient un peu plus basses – curieusement, les -3 000 que les économistes prévoyaient aussi pour la semaine dernière.)

La tendance à la hausse des demandes d’inscription au chômage peut être la première indication d’une tendance à la hausse du taux de chômage aux États-Unis.

Je n’ai pas non plus prêté beaucoup d’attention aux ventes de maisons en attente aux États-Unis, car le marché du logement a été assez fort et il y a tellement de données sur le logement que l’on finit par s’en lasser. Cela rejoint les chiffres lents des ventes de maisons que nous avons vus récemment. Bien que les prévisions tablent sur une baisse moindre que celle que nous avons observée récemment, je pense que la baisse elle-même est plus importante. Cela rejoint d’autres preuves d’un ralentissement du marché immobilier, ce qui suggère que le marché fait une grande partie du travail de la Fed pour lui – la hausse des rendements obligataires a commencé à ralentir l’économie. En tant que tel, cela peut indiquer que la Fed pourrait ne pas avoir à resserrer sa politique autant que le marché l’envisage. Ce pourrait être négatif pour le dollar.

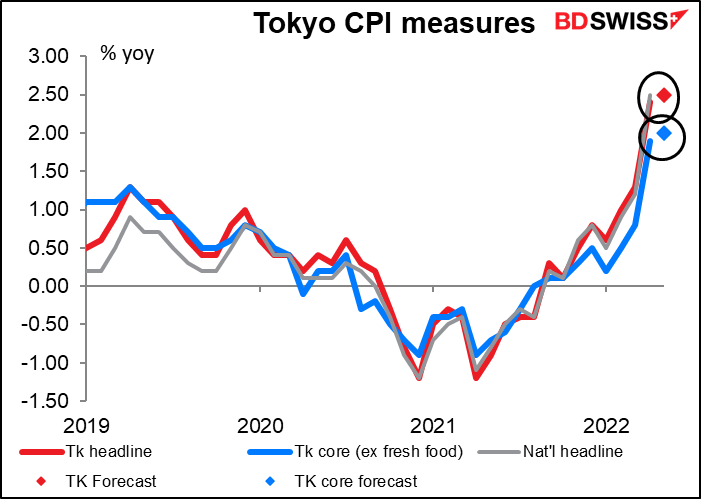

Dans la nuit, l’IPC de Tokyo sera publié. C’est vraiment excitant ! Enfin, pour ceux d’entre nous qui vivent des vies de désespoir tranquille. L’IPC de Tokyo a atteint 2,4 % en glissement annuel en avril, tandis que l’IPC national a augmenté de 2,5 % en glissement annuel. Les gens s’attendent à ce que l’IPC de Tokyo augmente un peu en mai, l’inflation sous-jacente de type japonais (exclant les aliments frais) atteignant finalement l’objectif de 2,0 % de la BoJ. Comme je l’ai décrit en détail dans mes Perspectives hebdomadaires, il est peu probable que cela déclenche un changement de politique de la part de la BoJ, puisque l’inflation sous-jacente (à l’exclusion de l’énergie et des aliments frais, ou inflation « core-core » comme on l’appelle au Japon) reste extrêmement faible, inférieure à 1 %. Cependant, cela pourrait déclencher une réaction impulsive du marché, qui est habitué à acheter des devises avec des taux d’inflation plus élevés en prévision de taux d’intérêt plus élevés. Je pense que cela pourrait être positif pour le JPY, même si je vendrais un JPY plus fort.

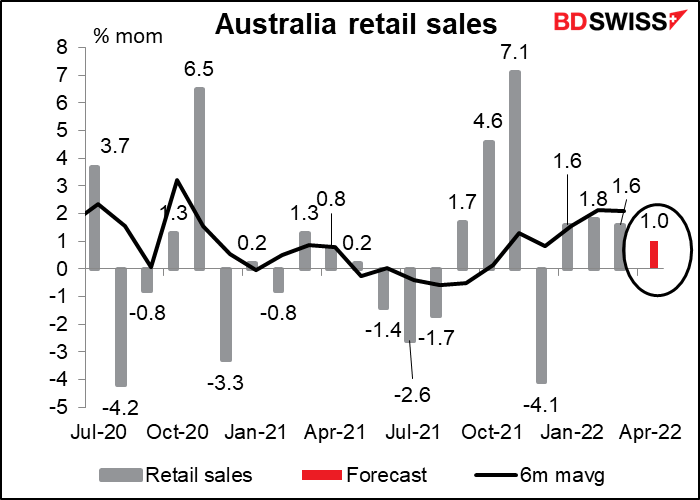

L’Australie publie également ses ventes au détail aujourd’hui. Le score de pertinence de Bloomberg suggère qu’elles sont beaucoup plus importantes pour l’Australie que pour le Canada (89 contre 79). Avec un chômage au plus bas et un taux d’activité au plus haut, les consommateurs australiens se portent bien. En conséquence, les ventes au détail du pays ont été assez fortes au cours des derniers mois et semblent avoir maintenu leur élan en avril, bien qu’il y ait une certaine incertitude en raison du mauvais temps (des inondations importantes à plusieurs endroits) et des vacances de Pâques ainsi que de la réouverture post-COVID. Un autre gain important pourrait renforcer l’idée que l’économie est en plein essor et que la Reserve Bank of Australia pourrait resserrer davantage sa politique pour maîtriser les attentes d’inflation. AUD+