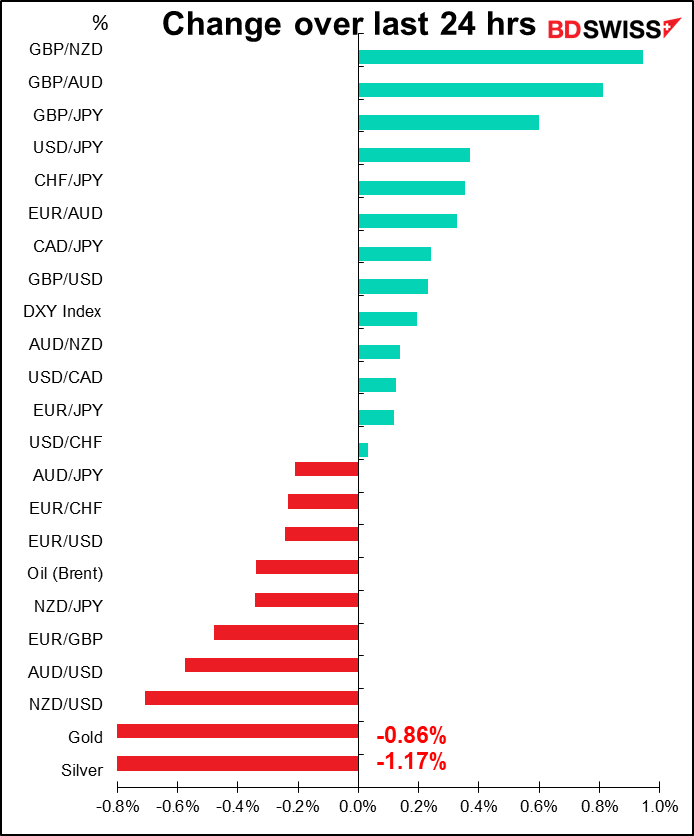

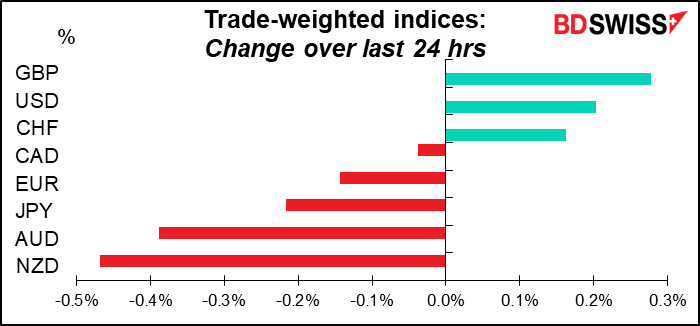

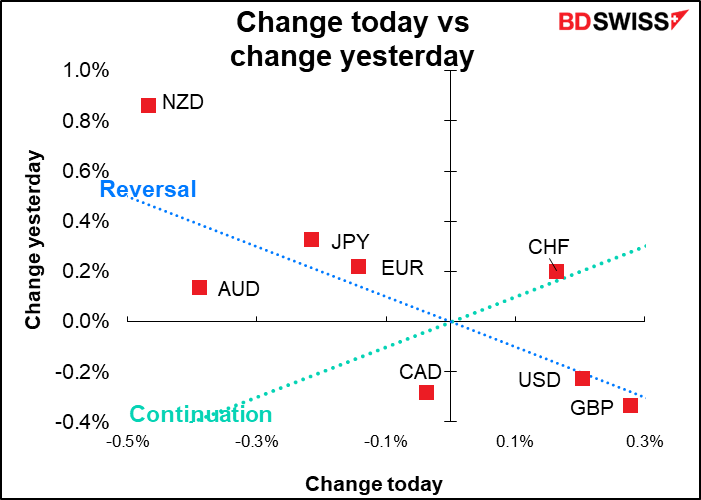

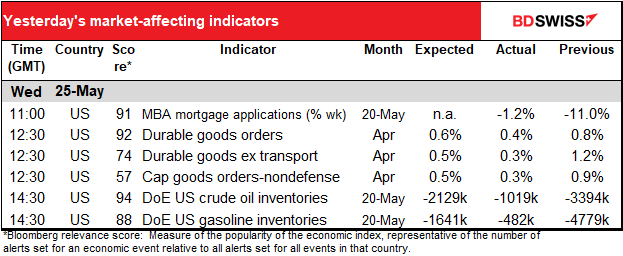

Taxas às 5:00 GMT

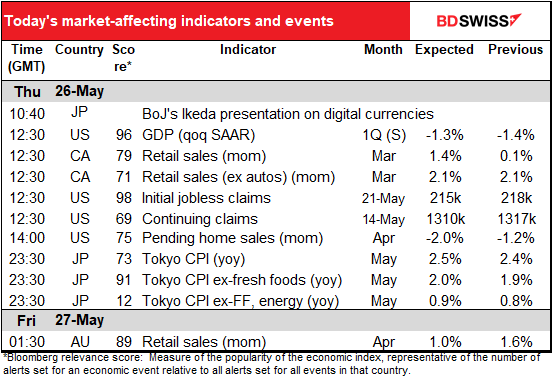

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

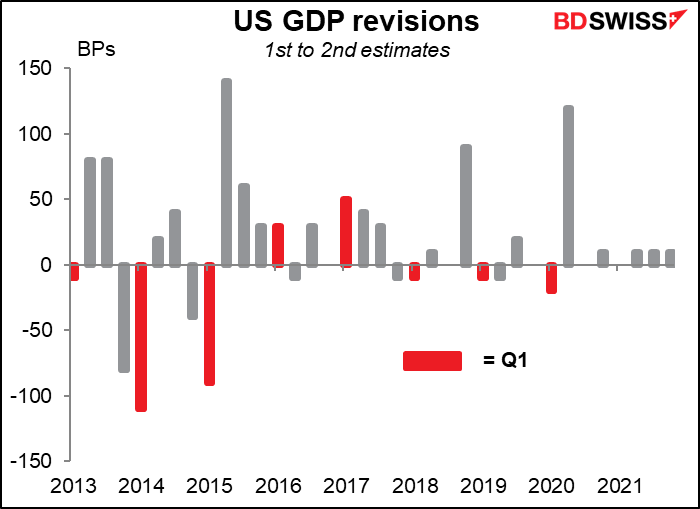

A segunda estimativa do PIB do 1T nos EUA deverá ser revista um pouco acima, mas não de forma significativa. (Tecnicamente, a isto chama-se o PIB “preliminar” do 1T, em oposição à primeira estimativa, que é a estimativa “antecipada”).

Como mostra o gráfico, a revisão entre a primeira e segunda estimativas para o 1T não tem sido muito grande durante os últimos anos. De facto, no ano passado, não foi revista de todo. Portanto, é inteiramente possível que tenha sido apenas revisto ±0,1 ponto percentual, o que provavelmente não teria qualquer efeito sobre os mercados.

As vendas a retalho no Canadá deverão aumentar. Muito disso pode ser apenas devido a preços mais elevados para gasolina, alimentos e outras categorias “não discricionárias”, mas os gastos com outros itens também parecem ser fortes – o número de transações aumentou, especialmente viagens discricionárias e despesas de hotelaria, à medida que as pessoas se cansam da vida de confinamento e querem sair de casa. O aumento previsto seria uma aceleração das despesas em relação à tendência, que é de +0,6% em termos de variação mensal. Este sinal de procura interna saudável é provavelmente considerado como positivo para o CAD.

As vendas a retalho canadianas aguentaram-se bastante bem – ao nível da Austrália e acima da UE e do Reino Unido.

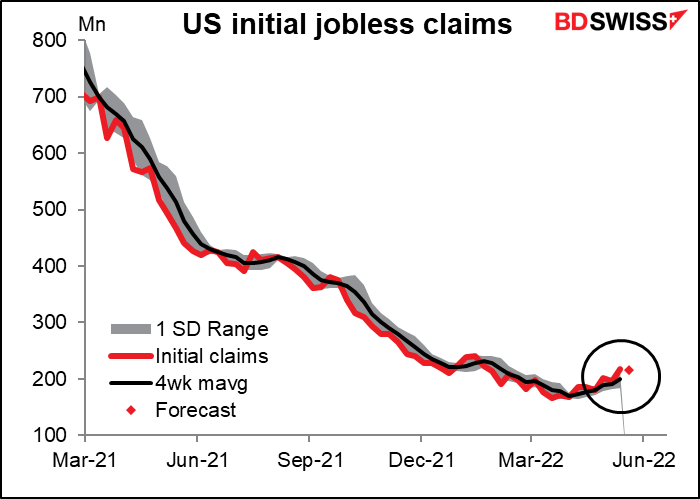

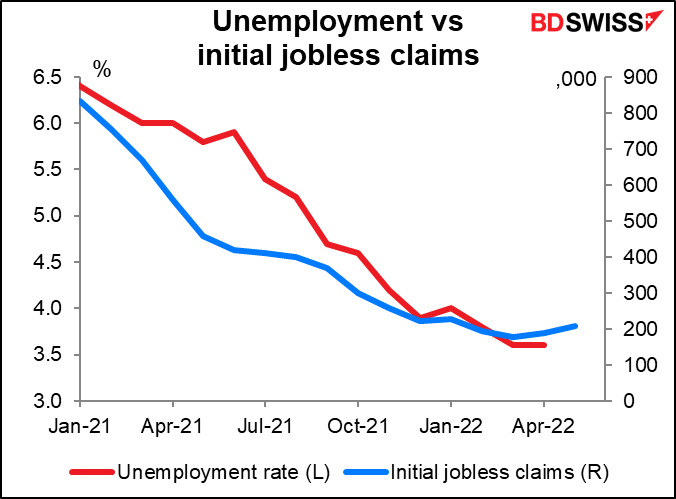

Tenho sido relutante com o indicador dos pedidos iniciais de subsídio de desemprego dos EUA, uma vez que já se encontram em níveis historicamente baixos há algum tempo e todos já sabem que o mercado de trabalho está em alta. Pensei que este indicador estava a perder a sua relevância.

Infelizmente, provavelmente falei demasiado cedo. Embora os números permaneçam historicamente baixos, a tendência parece ser ascendente (embora a previsão para esta semana seja um pouco mais baixa – estranhamente, os mesmos -3 mil que os economistas previram para a semana passada, também.)

A tendência ascendente dos pedidos iniciais de subsídio de desemprego pode ser a primeira indicação de uma tendência ascendente da taxa de desemprego nos EUA.

Também não tenho prestado muita atenção às vendas de casas pendentes nos EUA, uma vez que o mercado da habitação tem estado bastante forte e existem tantos dados sobre habitação que me cansei de escrever sobre todos eles, o que se relaciona com os números fracos de vendas de casas que temos visto recentemente. Embora a previsão seja de um declínio menor do que temos vindo a ver recentemente, penso que o facto de existir um declínio é mais importante. Isto liga-se a outras evidências de um mercado imobiliário em abrandamento, o que sugere que o mercado está a fazer grande parte do trabalho da Fed – o aumento dos rendimentos das obrigações começou a abrandar a economia. Como tal, pode indicar que a Fed pode não ter de apertar tanto quanto o mercado pensa. Isso pode ser negativo para o dólar.

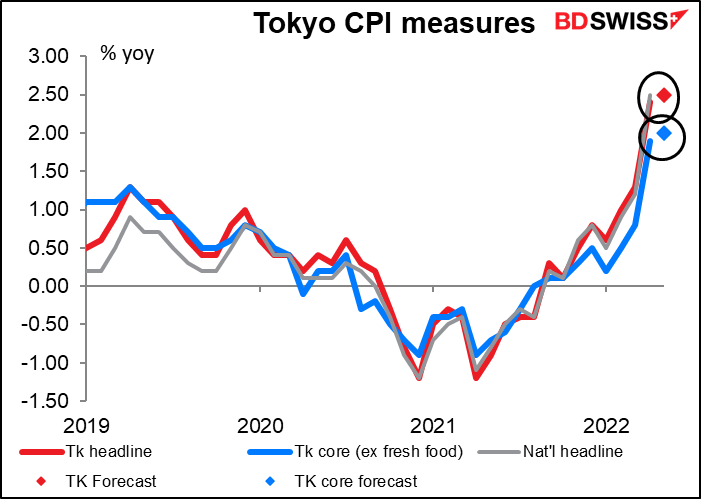

Durante a noite obtemos o IPC de Tóquio. Isto vai ser bastante emocionante! Bem, apra alguns de nós que levam vidas de desespero silencioso, vai ser. O IPC de Tóquio atingiu 2,4% em termos homólogos, em Abril, enquanto o IPC nacional subiu 2,5%. As pessoas esperam que o IPC de Tóquio suba um pouco mais em Maio, com a inflação central ao estilo japonês (excluindo alimentos frescos) a atingir finalmente o objetivo do BoJ de 2,0%. Como descrevi em profundidade e pormenor nas minhas Perspetivas Semanais, isto não é susceptível de desencadear qualquer mudança na política do BoJ, uma vez que a inflação subjacente (excluindo energia e alimentos frescos ou inflação de “núcleo duro” como é conhecida no Japão) permanece absurdamente baixa, abaixo de 1%. No entanto, isto poderia desencadear uma reação por parte do mercado, que está habituado a comprar moedas com taxas de inflação mais elevadas, em antecipação de taxas de juro mais elevadas. Penso que é provável que seja positivo para o JPY, embora eu vendesse no caso de um JPY mais forte.

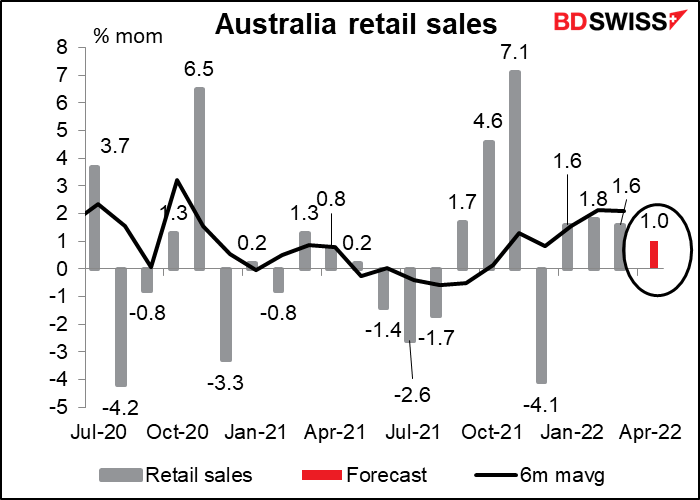

A Austrália também publica hoje as suas vendas a retalho. A pontuação de relevância da Bloomberg sugere que eles são muito mais importantes para a Austrália do que para o Canadá (89 vs 79). Com o desemprego a um nível recorde baixo e a taxa de participação a um nível recorde, os consumidores australianos estão em boa forma. Como resultado, as vendas a retalho do país têm sido bastante fortes nos últimos meses e parecem ter mantido a sua dinâmica em Abril, embora haja alguma incerteza devido ao mau tempo (grandes inundações aqui e ali) e às férias da Páscoa, bem como à reabertura pós-COVID. Outro forte ganho poderia reforçar a ideia de que a economia está em plena expansão e o Banco da Reserva da Austrália precisará de apertar ainda mais a sua política monetária para controlar as expectativas de inflação. AUD+