Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

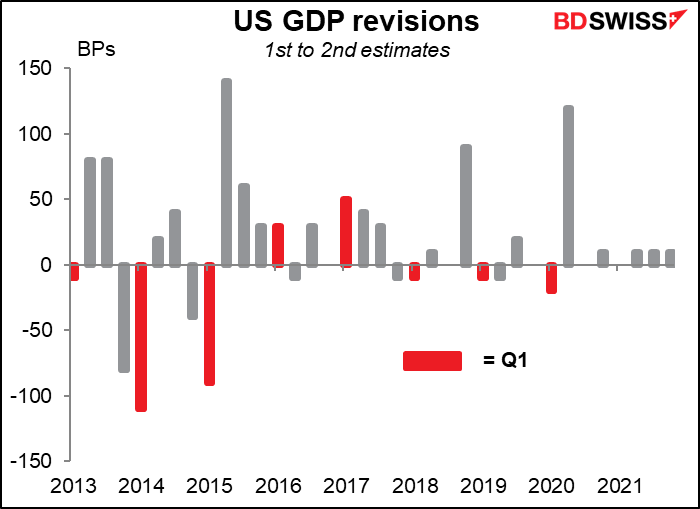

Se espera que la segunda estimación del PIB del primer trimestre de EE. UU. se revise un poco al alza, pero no de forma significativa. (Técnicamente, se denomina PIB «preliminar» del primer trimestre, a diferencia de la primera estimación, que es la «anticipada»).

Como muestra el gráfico, la revisión entre la primera y la segunda estimación del primer trimestre no ha sido muy grande en los últimos años. El año pasado, de hecho, no se revisó en absoluto. Así que es totalmente posible que solo se revise ±0,1 puntos porcentuales, lo que probablemente no tendría ningún efecto en los mercados.

Se espera que las ventas minoristas canadienses aumenten. Gran parte de ello puede deberse al aumento de los precios de la gasolina, los alimentos y otras categorías «no discrecionales», pero el gasto en otros artículos también parece ser fuerte: el número de transacciones ha aumentado, especialmente el gasto discrecional en viajes y hostelería, ya que la gente está cansada de la vida en confinamiento y quiere disfrutar. La subida prevista supondría una aceleración del gasto con respecto a la tendencia, que es del +0,6 % mensual. Es probable que esta señal de una demanda interna saludable se tome como algo positivo para el CAD.

Las ventas minoristas canadienses se han mantenido bastante bien, a la par de Australia y por encima de la UE y el Reino Unido.

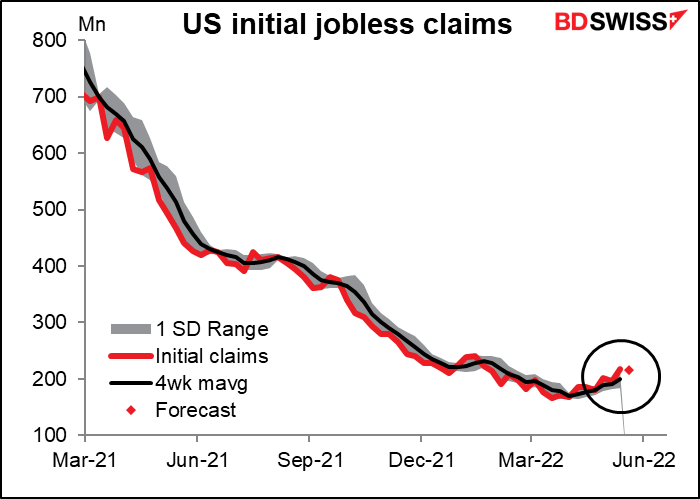

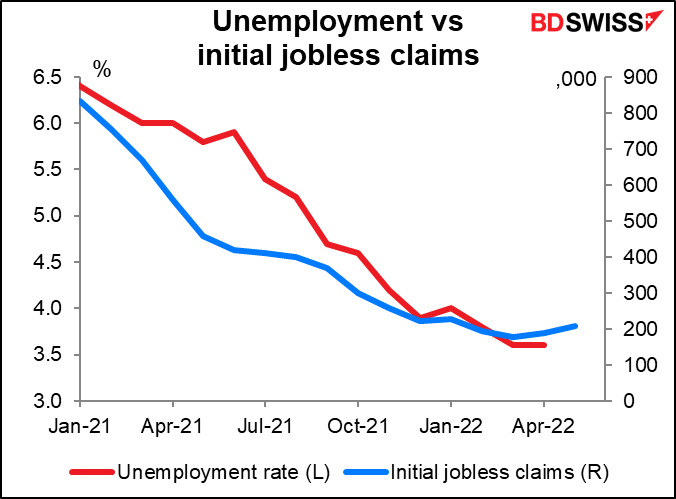

No he tenido en cuenta las nuevas peticiones de subsidio por desempleo en EE. UU., ya que han estado en niveles históricamente bajos durante algún tiempo y todo el mundo sabe que el mercado laboral está muy caliente. Pensé que este indicador estaba perdiendo su relevancia.

Por desgracia, probablemente he hablado demasiado pronto. Aunque las cifras siguen siendo históricamente bajas, la tendencia parece ser al alza (aunque la previsión para esta semana es un poco más baja; curiosamente de -3k, igual a lo que los economistas pronosticaron también para la semana pasada).

La tendencia al alza de las peticiones de subsidio por desempleo puede ser el primer indicio de una tendencia al alza de la tasa de desempleo en Estados Unidos.

Tampoco he prestado mucha atención a las ventas pendientes de viviendas en EE. UU., ya que el mercado de la vivienda ha sido bastante fuerte y hay tantos datos sobre la vivienda que me he cansado de escribir sobre todos ellos. Esto se relaciona con las flojas cifras de ventas de viviendas que hemos visto recientemente. Aunque la previsión es de un descenso menor que el que hemos visto recientemente, creo que el hecho de un descenso es más importante. Esto se unirá a las demás pruebas de la ralentización del mercado de la vivienda, lo que sugiere que el mercado está haciendo gran parte del trabajo de la Reserva Federal por ella: el aumento de los rendimientos de los bonos ha empezado a frenar la economía. Por lo tanto, puede indicar que la Reserva Federal podría no tener que endurecer tanto como el mercado piensa. Esto podría ser negativo para el dólar.

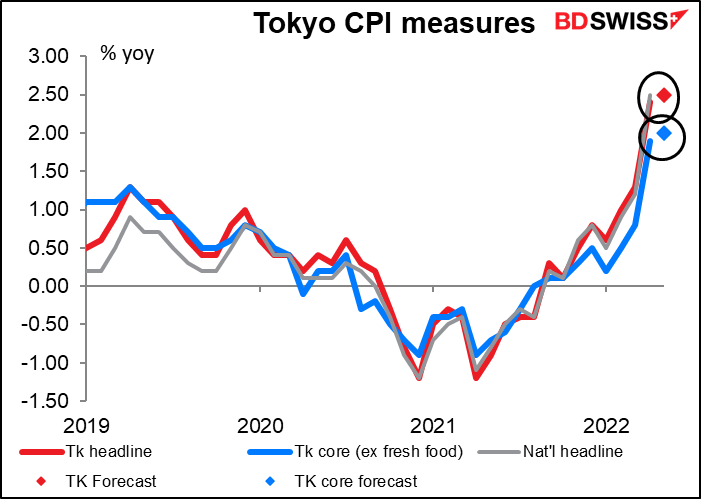

Por la noche tenemos el IPC de Tokio. Esto será realmente emocionante. Bueno, para algunos de nosotros que llevamos una vida de tranquila desesperación, lo será. El IPC de Tokio alcanzó el 2,4 % interanual en abril, mientras que el IPC nacional subió un 2,5 % interanual. Se espera que suba un poco más en mayo, ya que la inflación subyacente al estilo japonés (excluyendo los alimentos frescos) alcanzará por fin el objetivo del Banco de Japón del 2,0 %. Como describí en profundidad y con detalle en mi Perspectiva semanal, no es probable que esto provoque un cambio de política por parte del Banco de Japón, ya que la inflación subyacente (excluyendo la energía y los alimentos frescos, o la inflación «subyacente-subyacente» como se conoce en Japón) sigue siendo absurdamente baja, por debajo del 1 %. Sin embargo, podría provocar una reacción instintiva del mercado, acostumbrado a comprar divisas con mayores tasas de inflación en previsión de una subida de los tipos de interés. Creo que es probable que sea positivo para el JPY, aunque yo vendería en un JPY más fuerte.

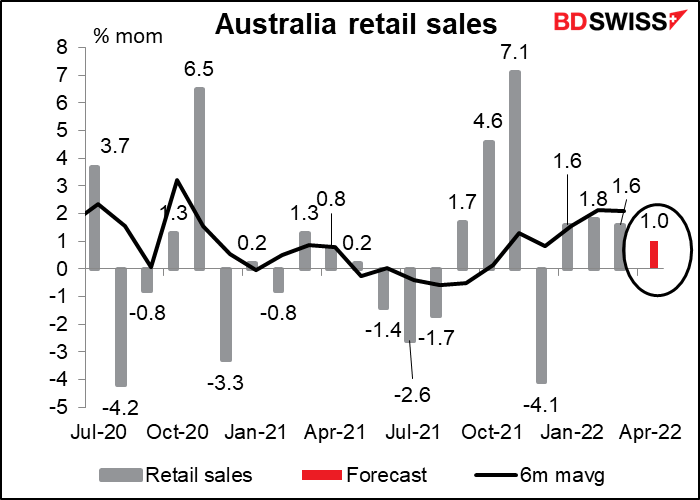

Australia también publica hoy sus ventas minoristas. La puntuación de relevancia de Bloomberg sugiere que son mucho más importantes para Australia que para Canadá (89 frente a 79). Con el desempleo en su nivel más bajo y la tasa de participación en su nivel más alto, los consumidores australianos están en buena forma. En consecuencia, las ventas minoristas del país han sido bastante sólidas durante los últimos meses y parecen haber mantenido su impulso en abril, aunque existe cierta incertidumbre debido al mal tiempo (graves inundaciones aquí y allá) y a las vacaciones de Semana Santa, así como a la reapertura del país después de la pandemia. Otra fuerte subida podría reforzar la idea de que la economía está en auge y que el Banco de la Reserva de Australia tendrá que endurecer aún más su política para controlar las expectativas de inflación. AUD+