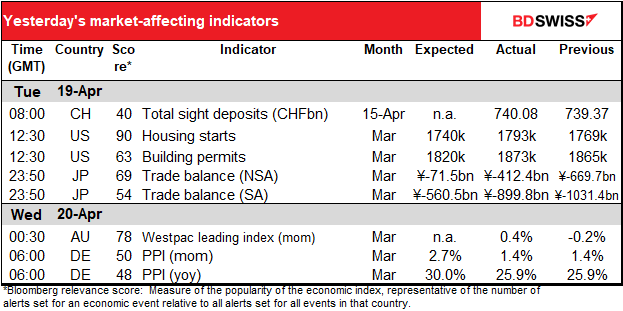

Chiffres a partir de 5.00 GMT

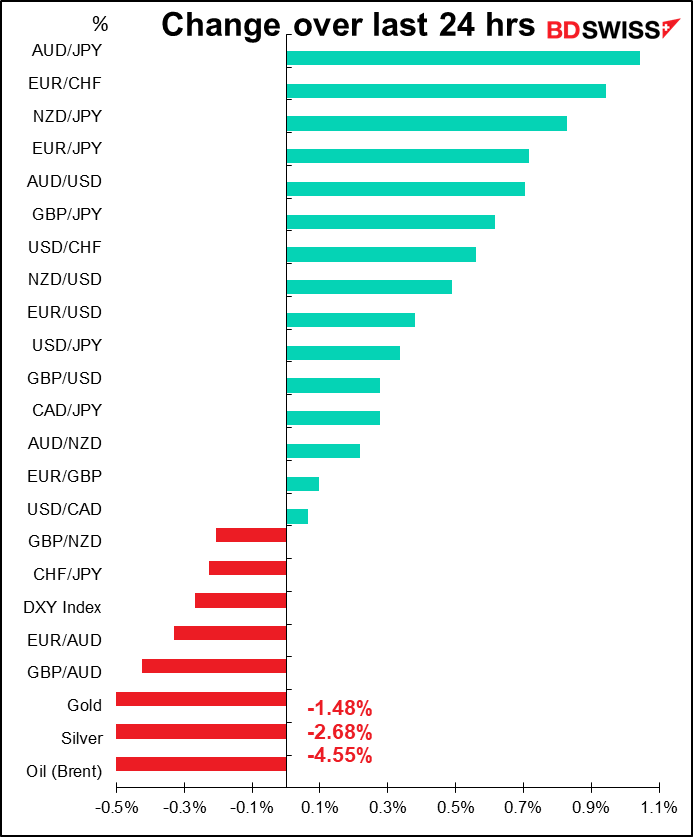

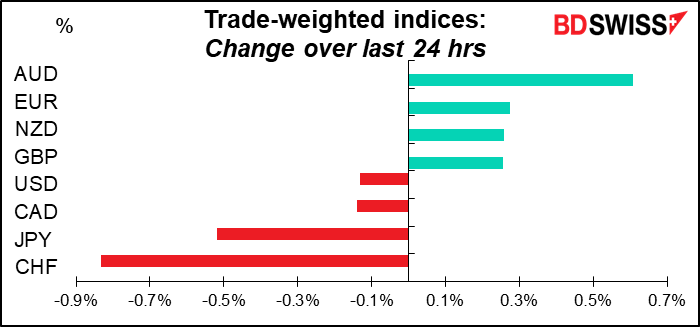

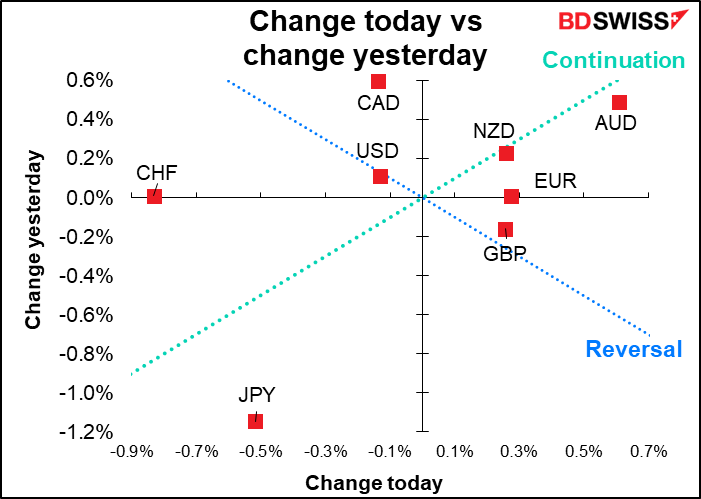

Le marché actuel

Note : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

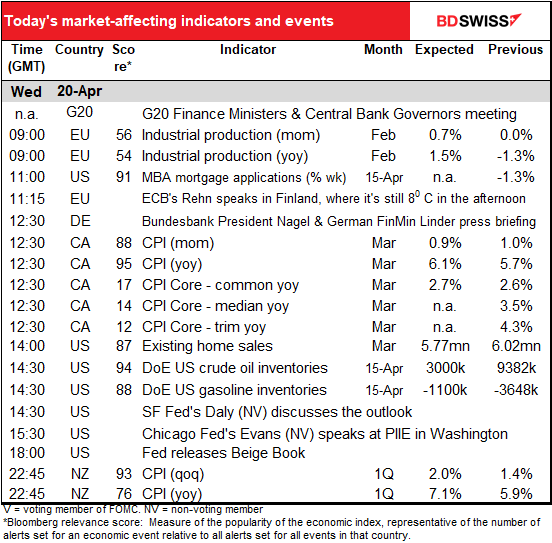

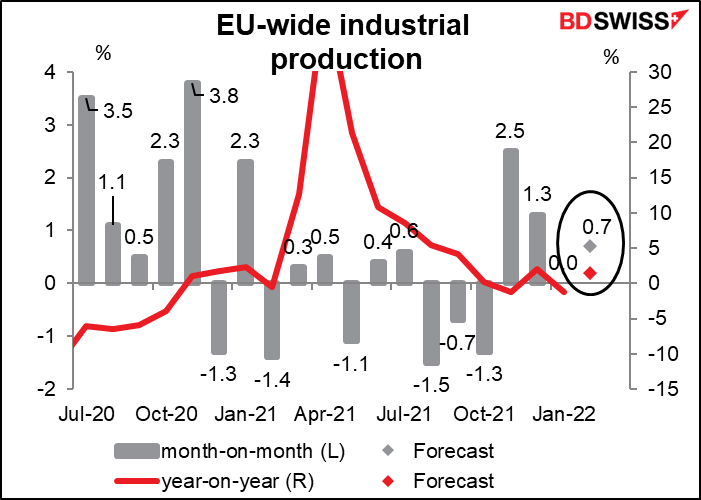

La journée commence avec les chiffres de la production industrielle de la zone euro, qui font parfois bouger le marché des changes.

La PI de la zone euro n’a pas brillé dernièrement. La moyenne mobile sur six mois des variations d’un mois à l’autre (non indiquée) n’est que de +0,1 %. Ainsi, le résultat attendu aujourd’hui de +0,7 % en glissement mensuel pourrait être considéré comme une nette amélioration.

Malgré cela, la prévision annuelle de +1,4 % en glissement annuel est inférieure à ce que suggère l’indice des directeurs d’achat (PMI) du secteur manufacturier.

Cela est peut-être dû au fait que la zone euro a rebondi plus rapidement que la plupart des autres régions après le début de la pandémie. Même avec les chiffres relativement faibles publiés récemment, la production industrielle de la zone euro s’en est mieux sortie que le Royaume-Uni ou le Japon, ou même que l’Allemagne d’ailleurs (mais pas mieux que les États-Unis).

Il s’agit de l’une de ces statistiques que le marché prend un certain temps à prendre en compte, offrant ainsi au trader patient certaines opportunités. La réaction au chiffre après une heure présente une corrélation plus importante avec les données que la réaction après cinq minutes (même si nous éliminons cette baisse anormale de 0,37 % de l’EUR/USD qui s’est produite un mois). Comme toujours, rappelez-vous que les performances passées ne sont pas une garantie des performances futures.

Au cours de la journée américaine, il y aura une réunion des ministres des Finances et des gouverneurs des banques centrales du G20 à Washington « pour discuter de l’impact du conflit en Ukraine sur les conditions économiques mondiales ». La secrétaire américaine au Trésor, Janet Yellen, y assistera, mais elle pourrait boycotter certaines des réunions car la Russie y assistera. La semaine dernière, elle a déclaré que la Russie devrait être expulsée du groupe. L’Indonésie, hôte du G20, a déclaré qu’il n’était pas possible de refuser d’inviter un membre du groupe et que la Russie devrait participer, mais elle a annoncer son intention d’inviter également l’Ukraine. Je m’attends à ce que cette réunion soit importante, principalement en tant que tour de table des points de vue des pays sur la Russie. Je ne m’attends pas à des décisions affectant le marché, surtout avec un groupe aussi divisé.

(Le Groupe des 20, vous le savez peut-être, est un forum intergouvernemental composé de 19 pays et de l’Union européenne. Il s’efforce de résoudre les principaux problèmes liés à l’économie mondiale, tels que la stabilité financière internationale, l’atténuation du changement climatique et le développement durable. À l’origine, il y avait le Groupe des Sept grands pays industriels, mais on s’est rendu compte qu’ils ne contrôlaient plus le monde par eux-mêmes, de sorte qu’un autre groupe a été créé, intégrant également les principaux pays en développement et non occidentaux, tels que la Russie, la Chine, l’Inde et l’Arabie saoudite.)

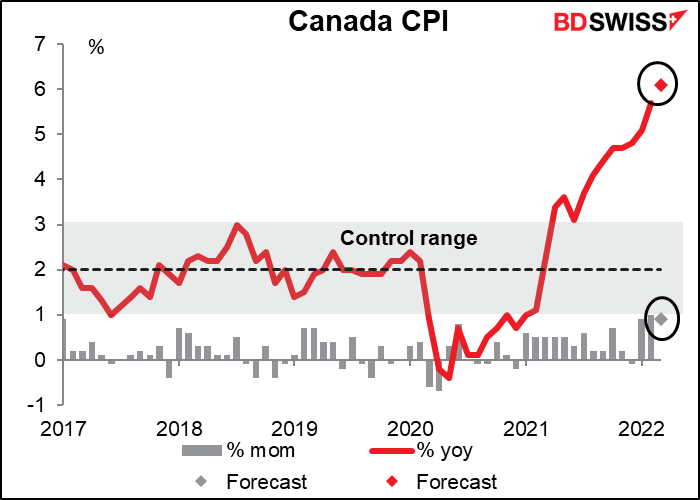

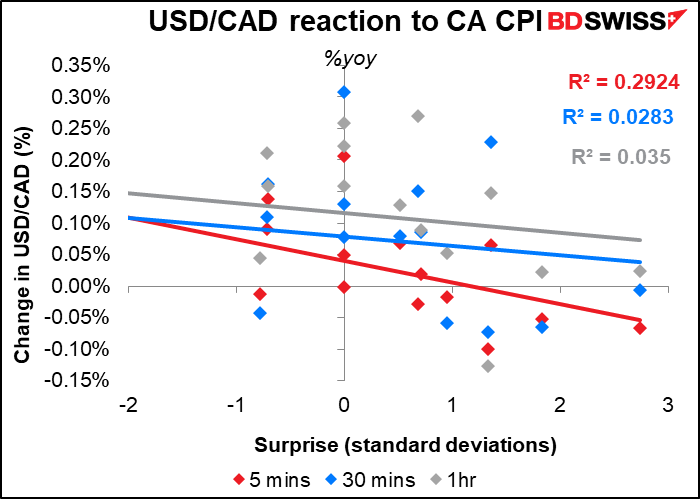

L’indice des prix à la consommation (IPC) du Canada est nettement supérieur à la fourchette cible de la Banque du Canada et devrait encore augmenter. Cela ne surprendra pas la Banque du Canada, qui a prédit la semaine dernière que « l’inflation mesurée par l’IPC devrait maintenant atteindre en moyenne près de 6 % au premier semestre 2022 et demeurer bien au-dessus de la fourchette de contrôle tout au long de l’année ». Néanmoins, une nouvelle hausse pourrait encore affecter le marché des changes.

Devriez-vous regarder les chiffres mensuels ou annuels ? La réaction aux chiffres réels est légèrement meilleure sur les chiffres annuels, qui présentent le score de pertinence Bloomberg le plus élevé, mais la différence n’est pas énorme. L’impact semble s’estomper assez rapidement, de sorte que cet indicateur pourrait être meilleur pour le scalping à court terme.

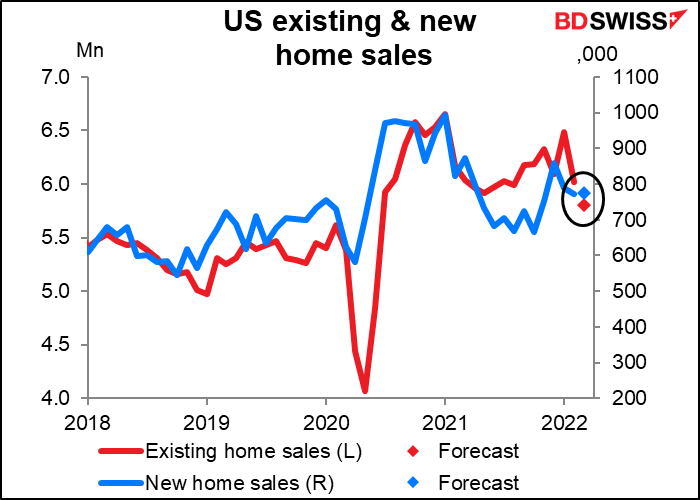

Les ventes de maisons existantes aux États-Unis devraient être en baisse de 3,7 %, tandis que les ventes de maisons neuves, dues la semaine prochaine (26 avril), devraient être en hausse de 0,4 %. Je n’ai aucune idée des raisons de cette différence, si ce n’est que, depuis 2010, ils n’ont évolué dans la même direction que 54 % du temps, il est donc tout à fait normal que l’un soit en baisse et l’autre en hausse.

Les ventes de maisons existantes sont estimées à 5,8 millions, ce qui se rapproche des 5,62 millions de février 2020, le mois précédant la pandémie. Cela suggère que la ruée post-pandémie pour déménager en banlieue est peut-être en train de prendre fin et que le marché reviendrait à la normale – cependant, j’avance cette hypothèse sans rien savoir de l’évolution géographique des ventes, ce qui ferait une grande différence.

La Fed publie le « Résumé des commentaires sur les conditions économiques actuelles », alias Le Livre beige, comme d’habitude deux semaines avant la prochaine réunion du FOMC. C’est important pour le marché, car le premier paragraphe de la déclaration qui suit chaque réunion du FOMC tend à refléter le ton de l’analyse économique du Livre beige. Le Livre Beige est en grande partie anecdotique – il n’y a pas d’indice officiel du Livre Beige ou d’autre chiffre associé – vous n’aurez donc qu’à regarder les gros titres au fur et à mesure de leur publication.

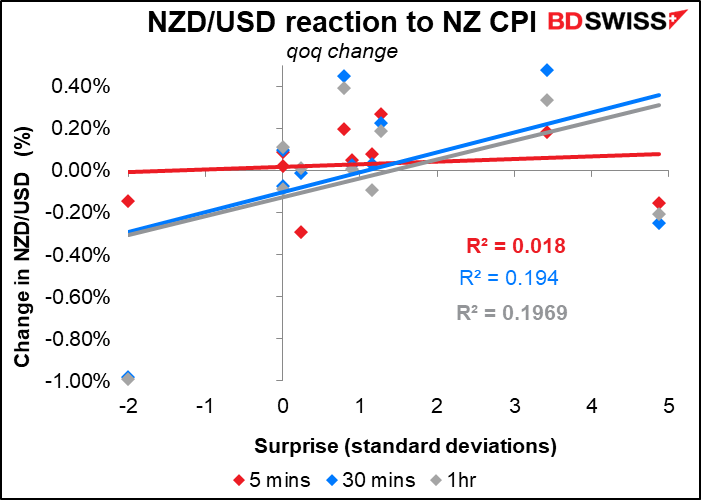

Dans la nuit, la Nouvelle-Zélande annoncera son indice des prix à la consommation (IPC), un chiffre important ces jours-ci, surtout pour la Nouvelle-Zélande qui n’annonce les données que trimestriellement.

Les chiffres devraient être très éloignés de la fourchette cible de 1 % à 3 % de la Reserve Bank of New Zealand (RBNZ). En effet, l’augmentation attendue d’un trimestre sur l’autre de +2,0 % en glissement trimestriel correspondrait juste à l’augmentation cible annuelle ! Inutile de dire que la RBNZ a déjà pris note de l’inflation supérieure aux anticipations et a relevé son taux directeur de 0,25 % à 1,5 %, avec une hausse de 50 pb la semaine dernière.

Pour ceux qui s’intéressent au trading de cet indicateur, je suggère de trader l’AUD/NZD plutôt que le NZD/USD, car la première des deux paires est mieux corrélé avec la publication des chiffres réels. Surveillez le changement trimestriel, pas le changement annuel. (Ces graphiques couvrent 2019, T1 2020 et 2021 – ils éliminent les T2, Q3 et Q4 2020, car la RBNZ était en suspens à l’époque.)