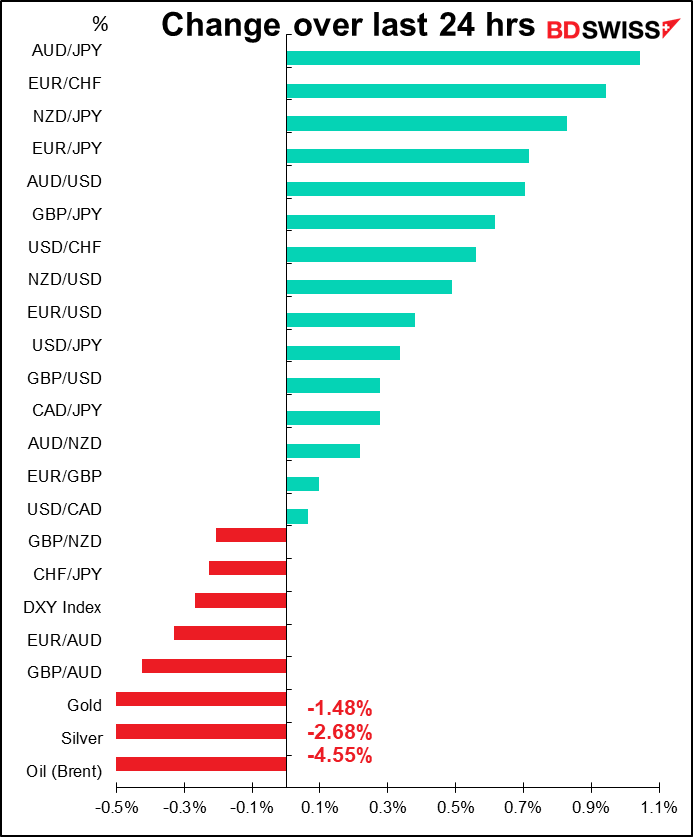

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

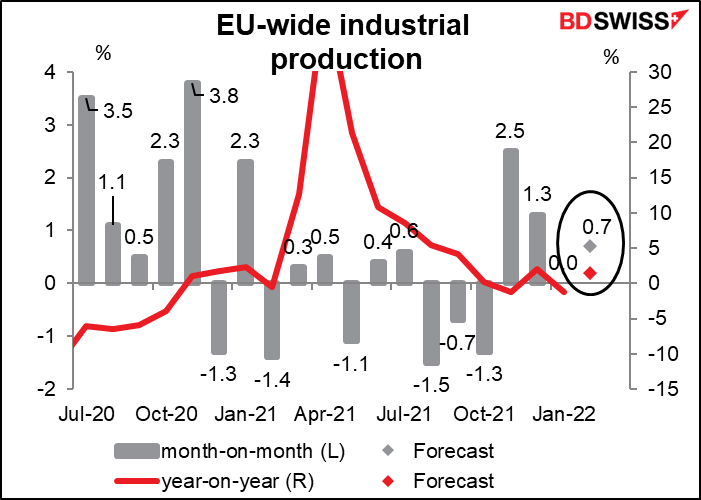

O dia começa com os números da produção industrial da Zona Euro, que ocasionalmente movimentam o mercado FX.

A produção industrial da Zona Euro não tem estado muito bem nos últimos tempos. A média móvel de seis meses das variações mês a mês (não mostrada) é de apenas +0,1%. Assim, o resultado esperado hoje de +0,7% de variação mensal pode ser visto como uma grande melhoria.

Mesmo assim, a previsão anual de +1,4% em termos homólogos é inferior ao que o índice de gestores de compras de manufatura (PMI) sugeriria.

Isto pode acontecer porque a zona Euro recuperou mais rapidamente do que a maioria das outras regiões após o início da pandemia. Mesmo com os números relativamente fracos recentemente divulgados, a produção industrial da Zona Euro tem sido melhor do que a do Reino Unido ou do Japão, ou mesmo a da Alemanha (ainda assim, não melhor do que a dos EUA).

Esta é uma daquelas estatísticas em que o mercado leva algum tempo a prestar atenção, proporcionando assim algumas oportunidades a um trader paciente. A reação ao número após uma hora está claramente mais correlacionada com os dados do que a reação ao fim de cinco minutos (mesmo que se ponha de parte esse declínio anómalo de 0,37% no EUR/USD um mês). Como sempre, ainda assim, importa lembrar que o desempenho passado não é garantia de desempenho futuro.

Durante o dia dos EUA haverá uma reunião dos Ministros das Finanças e dos Governadores dos Bancos Centrais do G20 em Washington “para discutir o impacto do conflito na Ucrânia sobre as condições económicas globais”. A Secretária do Tesouro dos EUA, Yellen, estará presente, mas poderá boicotar algumas das reuniões porque a Rússia estará presente. Na semana passada ela disse que a Rússia deveria ser expulsa do grupo. A anfitriã do G20, Indonésia, disse não havia maneira de não convidar um membro do grupo, pelo que seria impossível retirar o convite à Rússia, mas disseram que também estavam a pensar em convidar a Ucrânia. Espero que este encontro seja entendido principalmente como uma “lista de chamada” dos pontos de vista dos países sobre a Rússia. Não espero quaisquer decisões que afetem o mercado, especialmente com o grupo tão dividido.

(O Grupo dos 20, como já deve saber, é um fórum intergovernamental composto por 19 países e pela União Europeia. Trabalha para abordar as principais questões relacionadas com a economia global, tais como a estabilidade financeira internacional, a mitigação das alterações climáticas e o desenvolvimento sustentável. Originalmente existia o Grupo dos Sete grandes países industriais, mas depois percebeu-se que já não controlavam o mundo por si próprios, pelo que foi criado outro grupo que incluía também grandes países em desenvolvimento e não ocidentais, tais como a Rússia, China, Índia e Arábia Saudita.)

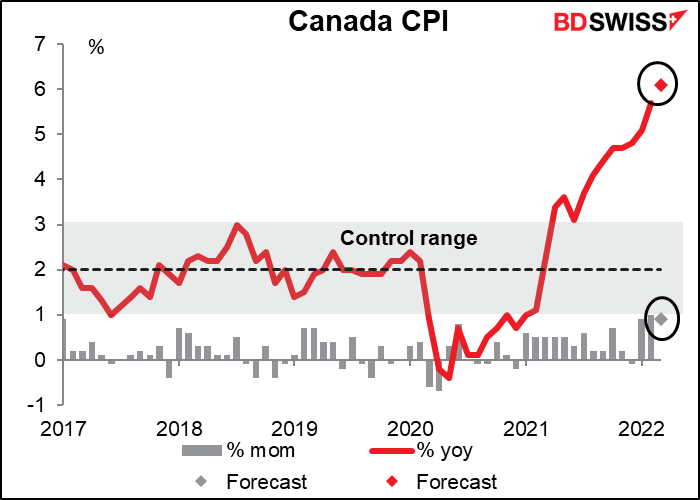

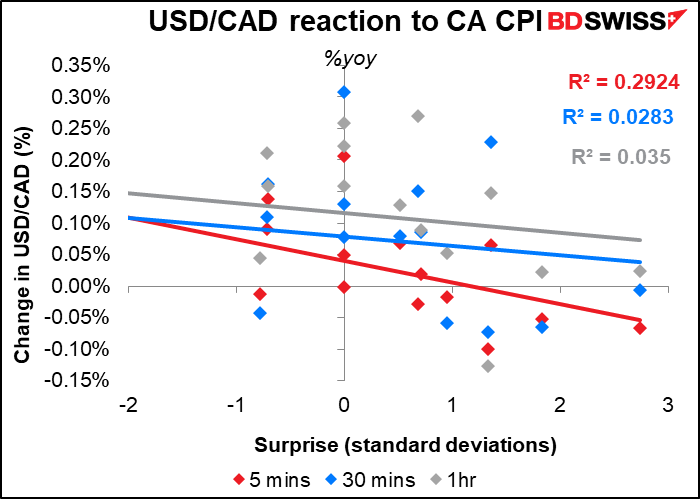

O índice de preços no consumidor (IPC) do Canadá está muito acima do objetivo do Banco do Canadá e espera-se que se mova ainda mais alto. Isto não será surpresa para o Banco do Canadá, que na semana passada previu que “a inflação do IPC deverá agora situar-se em média, quase 6%, na primeira metade de 2022, e permanecer bem acima do intervalo de controlo ao longo deste ano”. No entanto, um novo aumento poderá ainda afetar o mercado cambial.

Deve ter em conta o valor homólogo ou o valor em cadeia? A reação é ligeiramente melhor na figura em termos de variação homóloga, que tem a pontuação mais alta de relevância Bloomberg, mas a diferença não é significativa. O impacto parece desvanecer-se muito rapidamente, embora este indicador possa ser o melhor para “scapling” a curto prazo.

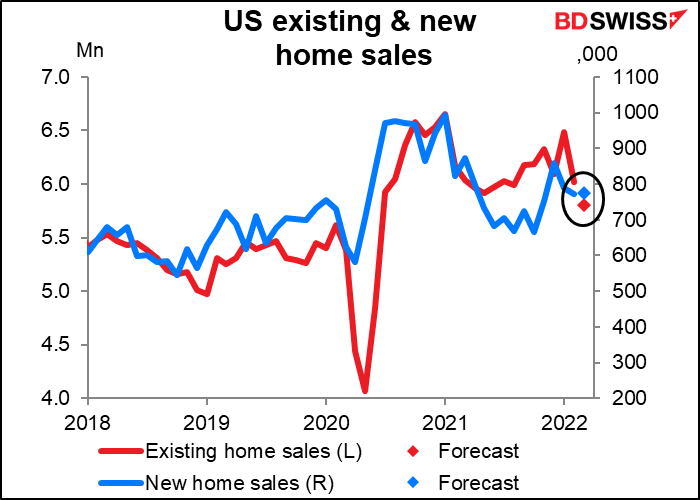

As vendas de casas existentes nos EUA deverão diminuir 3,7% em termos de variação mensal, enquanto as vendas de casas novas, que deverão aumentar na próxima semana (26 de Abril), deverão aumentar 0,4%. Não faço ideia do porquê da diferença, excepto para notar que, desde 2010, apenas se moveram na mesma direção 54% do tempo, pelo que é bastante normal que uma se encontre em queda e outra em ascensão.

Estima-se que as vendas de casas existentes sejam de 5,8 milhões, o que se aproxima dos 5,62 milhões em Fevereiro de 2020, o mês antes pandemia chegar. Isto sugere que a corrida pós-pandémica para as pessoas se mudarem para os subúrbios pode estar a terminar e o mercado está a voltar ao normal – embora eu diga que sem saber nada sobre mudanças no local onde as casas estão a ser vendida, o que faria uma grande diferença.

A Fed publica o “Resumo dos Comentários sobre as Condições Económicas Actuais”, também conhecido como o Livro Bege, como sempre duas semanas antes da próxima reunião do FOMC. É significativo para o mercado porque o primeiro parágrafo da declaração após cada reunião do FOMC tende a espelhar o tom da caracterização da economia do Livro Bege. O Livro Bege é, em grande parte, anedótico – não há nenhum “Índice do Livro Bege” oficial ou outro número associado a ele – por isso só terá de consultar os cabeçalhos à medida que forem sendo publicados.

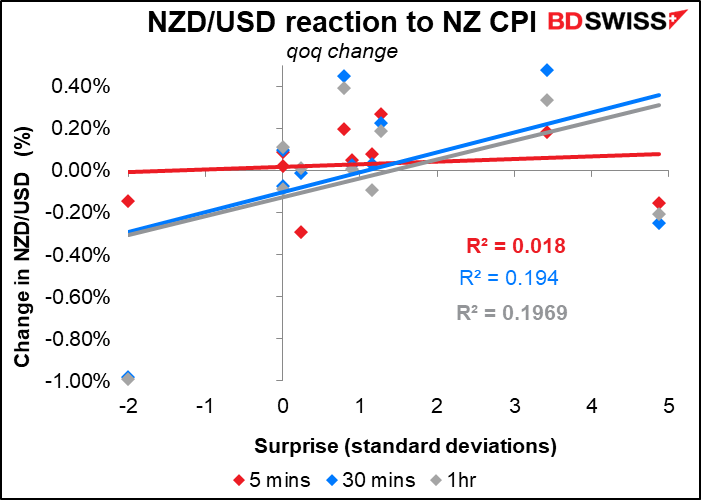

Durante a noite, a Nova Zelândia anúncia o seu índice de preços no consumidor (IPC), que é sempre um grande evento, hoje em dia, e especialmente para a Nova Zelândia, que só anuncia os dados trimestralmente..

Prevê-se que os números sejam extremamente desajustados em relação ao Banco de Reserva da Nova Zelândia (RBNZ), com uma meta de 1%-3%. De facto, o aumento trimestral esperado de +2,0% em relação ao trimestre anterior estaria no valor esperado para um aumento de um ano para outro! Escusado será dizer que o RBNZ já notou que a inflação se encontra acima da meta e subiu a sua taxa oficial de cash de 0,25% para 1,5%, mais recentemente com uma subida de 50 pontos base na semana passada.

Para os que encontram interessados neste indicador, sugiro negociar o par AUD/NZD em vez do NZD/USD, visto que o primeiro se encontra melhor correlacionado com o “miss or beat” do que este último. Tenta em conta a variação trimestral, não a variação homóloga. (Estes gráficos cobrem 2019, T1 2020, e 2021 em diante – eliminam T2, T3, e T4 2020, uma vez que o RBNZ estava então em suspenso)