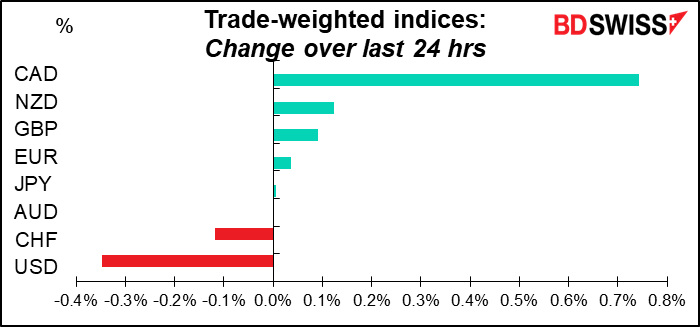

Chiffres a partir de 5.00 GMT

Le marché actuel

Note : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

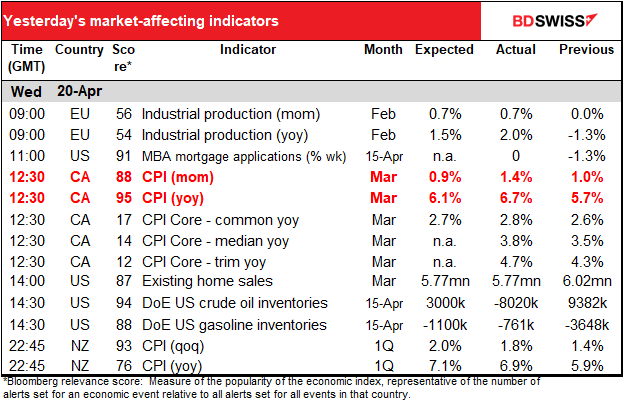

Rien d’excitant au cours de la matinée européenne, sauf peut-être le chiffre final de l’indice agrégé des prix à la consommation (IPC) de la zone euro à 09h00 GMT.

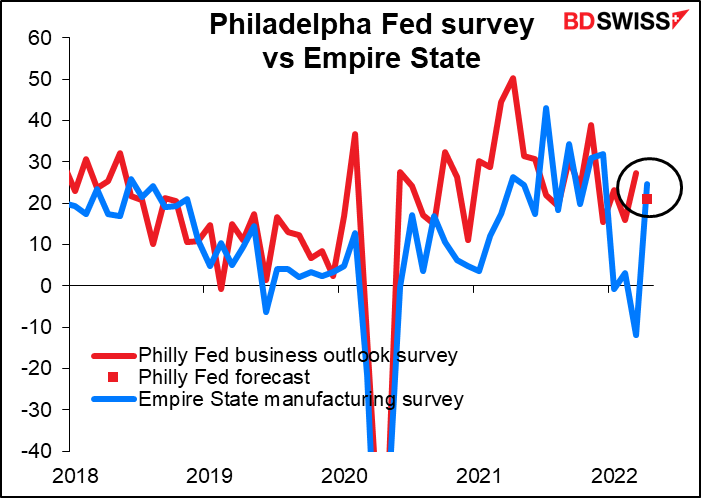

Au réveil des États-Unis, l’indice des perspectives des entreprises de la Fed de Philadelphie sera publié. L’indice manufacturier Empire State de la semaine dernière a fait exploser toutes les prévisions – il était de 24,60, contre -11,80 auparavant. Le marché s’attendait à un simple 1,0. Habituellement, les économistes prédisent que les deux indices sont censés converger – le plus bas est normalement censé augmenter, le plus haut est censé baisser. Cette fois, cependant, les prévisions du marché feraient tomber l’indice de la Fed de Philadelphie en dessous de l’indice Empire State. C’est bien sûr tout à fait possible, car aucune loi ne dit que l’un doit être plus élevé que l’autre. Quoi qu’il en soit, une légère baisse comme celle prévue suggérerait que l’économie américaine est toujours en bonne forme, confirmant le message de l’indice Empire State. Cela devrait normalement être positif pour le dollar.

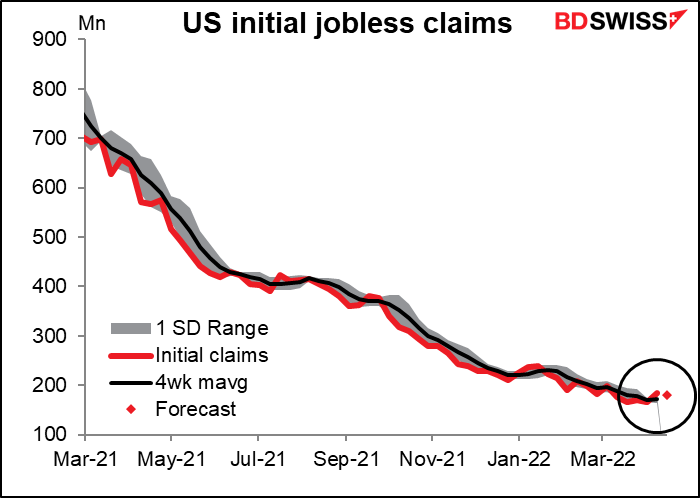

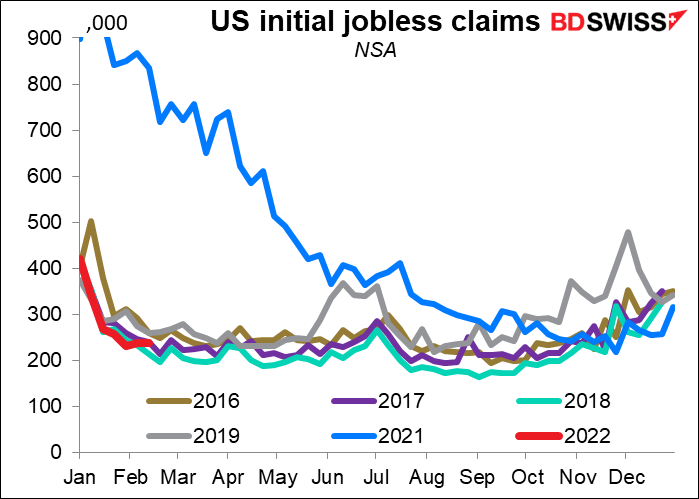

Les demandes initiales d’inscription au chômage aux États-Unis ne sont plus particulièrement intéressantes. Elles semblent monter ou baisser quelque peu à chaque fois, sans produire de signal particulier.

Cette année (ligne rouge) ressemble à peu de choses près aux années précédentes. Il n’y a pas grand-chose à analyser de plus ici.

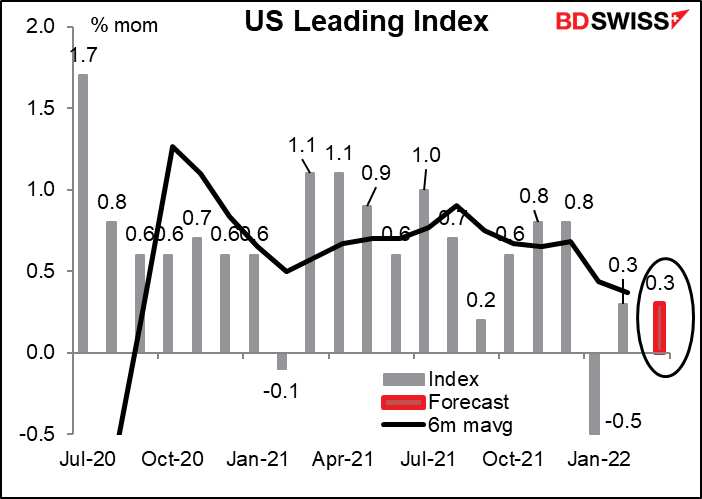

L’indice phare américain (LEI) devrait rester inchangé par rapport au mois précédent. La moyenne mobile sur six mois suit une tendance à la baisse depuis un certain temps déjà, comme on pouvait s’y attendre à mesure que le « rebond » de la pandémie s’estompe et que la vie revient à un semblant de « normalité », du moins pour ceux d’entre nous qui sont encore en vie. L’estimation GDPNow de la Fed d’Atlanta pour le PIB du T1 est de 1,1 % en glissement trimestriel désaisonnalisé, contre 6,9 % au T4 2021. (La prévision du consensus de marché de Bloomberg est de 1,0 % en glissement trimestriel désaisonnalisé).

Une augmentation de 0,3 % en glissement mensuel serait plutôt bonne, selon moi. Le Conference Board a noté que l’augmentation de 0,3 % en glissement mensuel en février « ne reflète pas l’impact total de l’invasion russe en Ukraine, qui pourrait réduire la trajectoire du LEI américain et signaler une croissance économique plus lente que prévu au premier semestre de l’année. » Une croissance régulière dans ces conditions serait un signe de résilience sous-jacente de l’économie américaine = USD+.

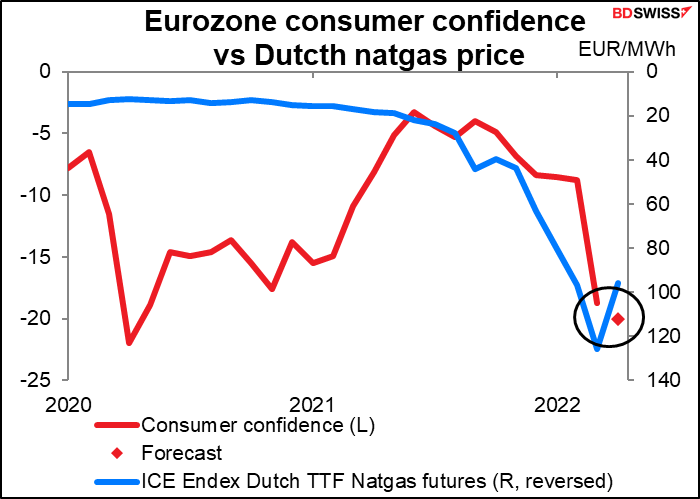

La confiance des consommateurs de l’UE devrait encore baisser. J’avais l’habitude de représenter sur un graphique la confiance des consommateurs par rapport au virus, mais il semble maintenant plus raisonnable de la représenter par rapport aux prix de l’énergie. Les prix du gaz naturel ont un peu baissé, mais restent beaucoup plus élevés qu’ils ne l’étaient il y a un an.

Enfin, il y aura probablement une certaine excitation à Washington. Le gouverneur de la Banque d’Angleterre, Bailey, prendra la parole lors de la « Macro Week » du Peterson Institute. Vous pouvez l’entendre ici si cela vous intéresse. Un peu plus tard, le président de la Fed, Jerome Powell, et la présidente de la BCE, Christine Lagarde, participeront à un séminaire du FMI, intitulé Débat sur l’économie mondiale, aux côtés de trois autres sommités.

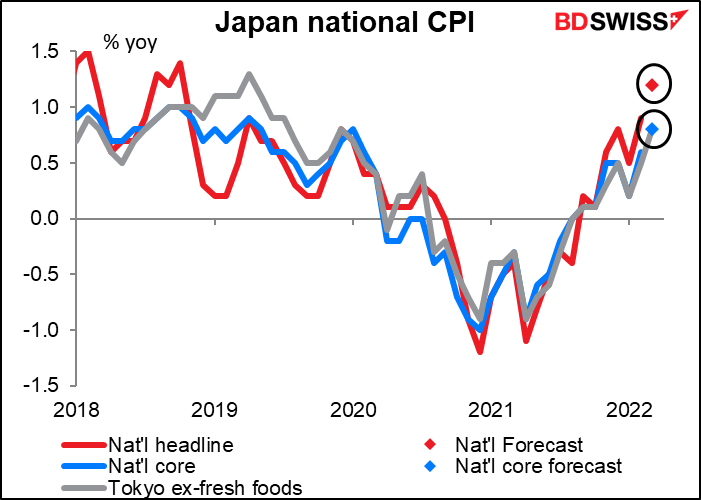

Dans la nuit, l’indice des prix à la consommation (IPC) du Japon sera publié. Même le Japon, l’exception perpétuelle en matière d’inflation, devrait connaître une hausse à ce niveau. L’inflation globale devrait augmenter de 1,2 % en glissement annuel, la première fois au-dessus de 1 % depuis octobre 2018. L’inflation sous-jacente à la japonaise (à l’exclusion des aliments frais) devrait égaler le chiffre de l’inflation sous-jacente de Tokyo, ce qui n’est pas surprenant. Cependant, l’inflation sous-jacente « core core » (qui exclut les aliments frais et l’énergie et est considérée comme une inflation « core » dans la plupart des pays) devrait rester en déflation, à -0,8 % en glissement annuel.

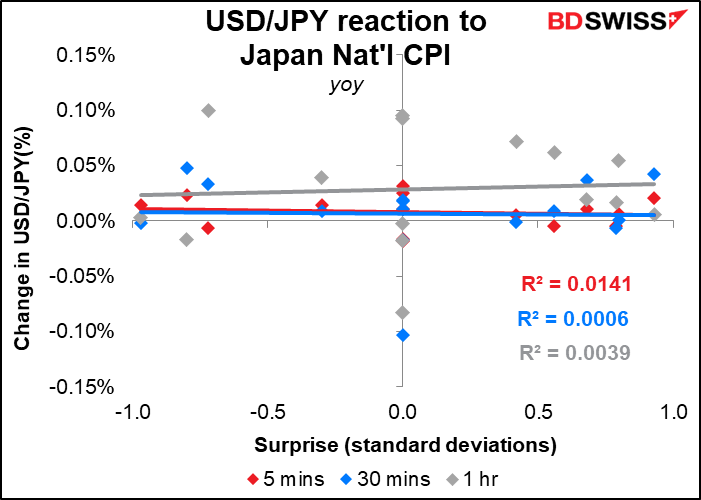

Dans tous les cas, la réaction du marché à ce chiffre est faible, contrairement à la plupart des autres pays, où la monnaie montre généralement une assez bonne corrélation avec les chiffres de l’inflation. C’est probablement parce que a) l’IPC de Tokyo sort deux semaines plus tôt et est une bonne estimation de ce que l’IPC national potentiel, et b) personne ne s’attend à ce que l’inflation soit suffisamment élevée pour que la Banque du Japon change de politique de toute façon. Je crois que ce dernier point est le plus important, car l’IPC de Tokyo ne parvient pas non plus à provoquer un changement corrélé de la devise.

L’IPC japonais peut être si extraordinairement bas en partie à cause de mauvaises statistiques. Par exemple, les loyers, qui représentent 18,2 % de l’IPC, ne tiennent pas compte de la détérioration des bâtiments au fil du temps (ce que fait le calcul américain). Il comprend également beaucoup de bâtiments plus anciens qui ne sont pas compétitifs, mais qui sont beaucoup moins chers. Les voitures, pondérés à 2,2 %, ne comprennent que les voitures neuves, pas les voitures d’occasion, dont le prix a augmenté d’environ 24 % en 2021. Les prix des aliments ne sont pas ajustés en fonction de la taille, une astuce que de nombreuses entreprises alimentaires ont utilisée : réduire la taille de leurs biscuits ou en mettre moins dans chaque emballage. De nombreuses entreprises japonaises utilisent cette technique : au lieu d’augmenter le prix de leur produit existant, elles ajoutent de nouvelles fonctionnalités, modifient un peu l’apparence, puis le lancent en tant que « nouveau » produit ou service à un nouveau prix (plus élevé). (Les Japonais adorent les nouveaux produits !) Seules quelques marques et quelques articles sont étudiés, aussi ces types de changements ne sont pas pris en compte dans l’IPC.

Quoi qu’il en soit, ce que nous avons est ce sur quoi la politique est décidée.

Nous attendons tous le mois prochain, lorsque la chute des frais de téléphonie mobile il y a un an disparaîtra du calcul. Nous verrons ce qui se produira alors. L’inflation globale dépassera probablement 2 %. Comment la Banque du Japon réagira-t-elle ? Nous le saurons le 19 mai !

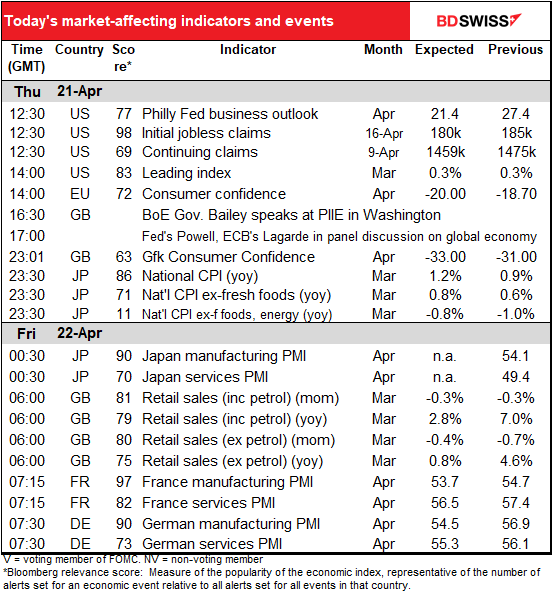

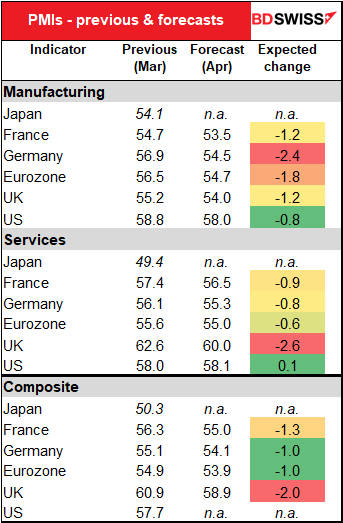

Ensuite, dans la nuit, nous découvrirons les indices préliminaires des directeurs d’achat (PMI) pour les principales économies industrielles. Comme d’habitude, il n’y a pas de prévisions pour le Japon. Les chiffres devraient être plus faibles presque partout, seul l’indice américain du secteur des services prévoyant une légère hausse. L’industrie manufacturière allemande et les services britanniques devraient afficher des baisses particulièrement marquées, bien que je ne sois pas sûr de leur importance dans le cas du Royaume-Uni – même après la baisse prévue de 2,6 points de leur indice PMI du secteur des services, il est resté le plus élevé du groupe. Les indices PMI n’augmentent pas éternellement. La baisse attendue de l’indice PMI manufacturier allemand serait plus importante, car elle placerait l’Allemagne en dessous de l’indice PMI pour l’ensemble de l’UE, plutôt qu’au-dessus.

Néanmoins, tous les indices PMI devraient rester bien en territoire expansionniste, ce qui, compte tenu des circonstances, n’est pas si mal. De nombreux événements au niveau mondial pourraient les faire chuter encore davantage.

Au milieu de tout cela, nous découvrirons les ventes au détail au Royaume-Uni. On s’attend à ce qu’elles baissent en glissement mensuel, ce qui n’est pas rassurant lorsque l’inflation atteint 1,1 % au cours du mois. Cela signifie que même si le volume de biens vendus était resté inchangé, leur valeur aurait augmenté de 1,1 % (plus ou moins). Le problème est probablement a) le prix, et b) l’argent que les gens auraient auparavant dépensé pour aller au restaurant et acheter des iPhone (pas nécessairement en même temps) est maintenant utilisé pour chauffer leur logement. La hausse des coûts de l’énergie est susceptible de saper les dépenses de consommation au Royaume-Uni pendant un certain temps.