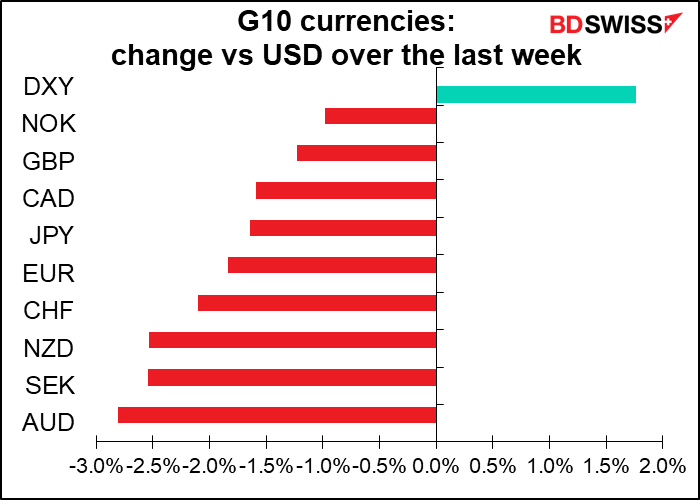

Está claro que la mayoría de los bancos centrales quieren endurecer su política. No es de extrañar, ya que la inflación ha resultado ser menos «transitoria» de lo que esperaban hace un año. No estoy seguro de que una política monetaria más estricta sirva para combatir la inflación causada por los cuellos de botella de la oferta: unos tipos de interés más altos no ayudarán a ampliar los puertos ni a construir más fábricas de semiconductores. Pero es la única herramienta que tienen las autoridades y por eso se ven obligadas a usarla. Lo vimos en dos bancos centrales la semana pasada (aunque uno retrasó cualquier acción debido al virus) y probablemente lo veremos en al menos uno, tal vez dos la próxima semana, pero probablemente no en el tercero.

La Reserva Federal de Estados Unidos nos ha demostrado lo rápido que pueden cambiar las cosas. En septiembre, los miembros del Comité Federal de Mercado Abierto (FOMC) pronosticaron que no habría subidas de tipos en 2022. En noviembre votaron a favor de reducir sus compras de bonos para junio, lo que implicaba subir los tipos en algún momento posterior. En diciembre, duplicaron el ritmo de reducción de compras y pronosticaron tres subidas de tipos. Y ahora, un mes después, el mercado espera cinco o incluso seis subidas este año. De cero a seis en cuatro meses.

Este gráfico, bastante complicado, ofrece la estimación del mercado sobre la probabilidad de varias subidas de tipos en 2022. Se puede ver que, hasta mediados de septiembre, el mercado asumía que no habría subidas de tipos (línea roja) o quizás una (línea azul). Luego, hacia mediados de septiembre, el dos (línea gris) empezó a subir, para ser superado a principios de noviembre por el tres (línea verde). A principios de enero, sin embargo, el cuatro (línea púrpura) tomó la delantera, ahora desafiado por cinco o más (línea dorada).

Esta semana hay tres reuniones de bancos centrales: el Banco de la Reserva de Australia (RBA) el martes y el Banco de Inglaterra y el Banco Central Europeo (BCE) el jueves. Solo es posible que el Banco de Inglaterra modifique los tipos. Eso no significa que los otros dos no importen (bueno, el BCE puede que no sea precisamente fascinante), sino que simplemente tendremos que leer sus comentarios para hacernos una idea de lo que piensan.

Banco de Inglaterra: en movimiento

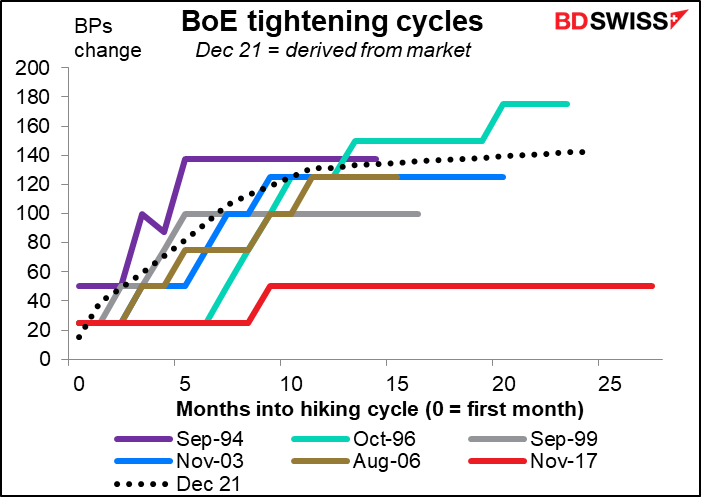

El mercado espera un ciclo de subidas relativamente rápido por parte del Banco de Inglaterra. En su última reunión, subió inesperadamente (bueno, al menos yo no lo esperaba) unos modestos 15 puntos básicos, llevando el tipo de interés bancario del 0,10 % al 0,25 %. En esta reunión, se espera que suba otros 25 puntos básicos.

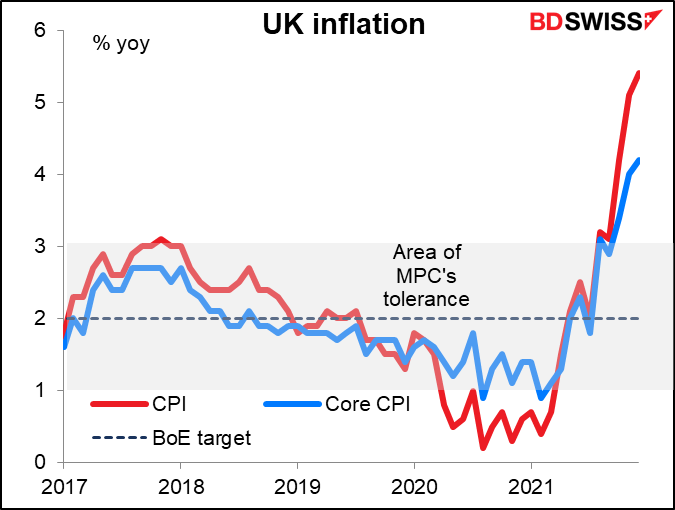

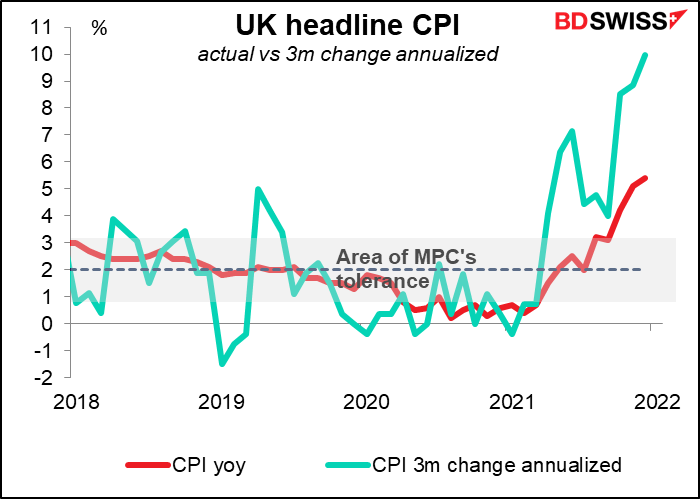

Solo tengo que mostrar un gráfico para explicar por qué es probable que suban. Con una inflación del IPC del 5,4 % interanual y que se espera que supere el 6 %, están obligados a actuar.

Tampoco hay indicios de que la inflación se ralentice. Por el contrario, si tomamos la variación trimestral de los precios y la anualizamos, la inflación supera el 10 % interanual.

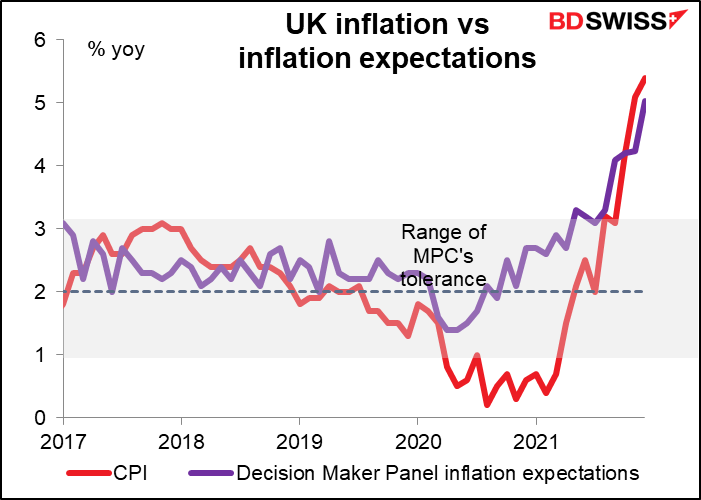

Las expectativas de inflación también están aumentando según el Decision Makers’ Panel, una encuesta mensual de altos ejecutivos británicos realizada para el Banco de Inglaterra.

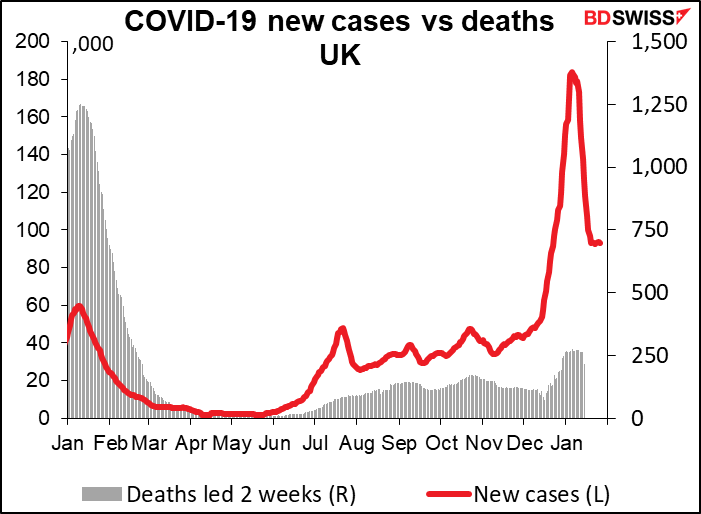

Además, Gran Bretaña parece haber superado la COVID-19, aunque no parece que la COVID-19 ha terminado con Gran Bretaña. Aunque el número de nuevos casos ha descendido, sigue estando en un nivel que antes habría provocado una cuarentena total. En cambio, el gobierno eliminó todas las restricciones y dijo que no se iban a volver a poner. Es probable que eso impulse la actividad económica.

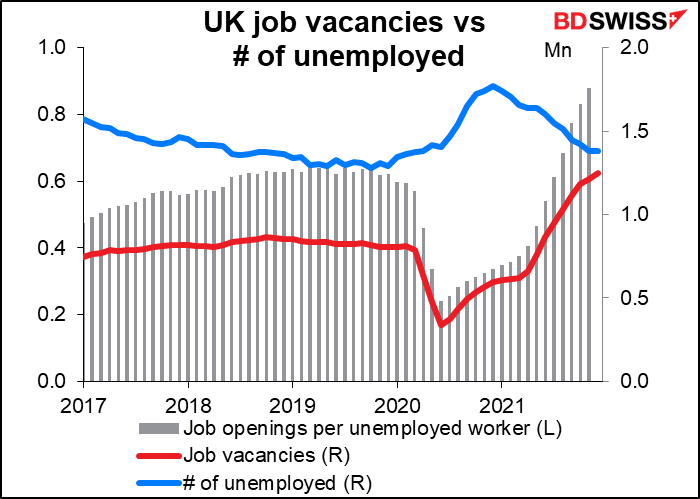

Además, el mercado laboral es bastante fuerte. La tasa de desempleo, del 4,1 %, ha vuelto casi a su nivel anterior a la pandemia de febrero de 2020, del 4,0 %. Hay un número récord de vacantes de empleo y la relación entre vacantes y desempleados se acerca a la cifra mágica de 1. A este ritmo, las empresas podrían empezar a tener que pagar salarios más altos a los trabajadores. ¡Caos de terror! Eso no lo podemos permitir, ¿cierto?

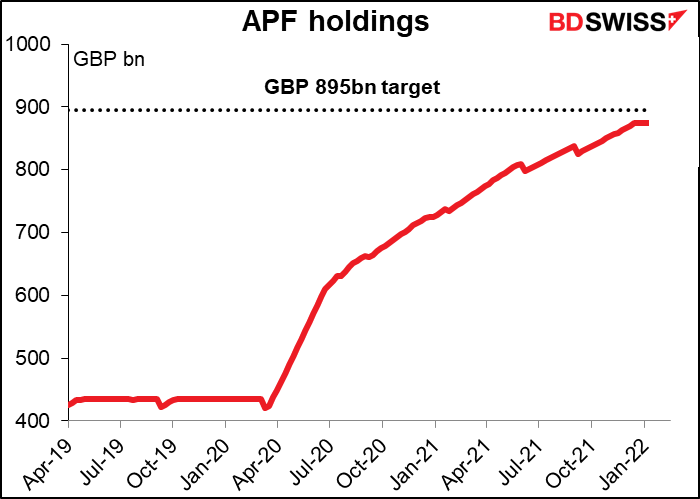

Además de la esperada subida de tipos de 25 puntos básicos, es probable que el comunicado hable del balance del Banco , un problema al que se enfrentan todos los bancos centrales ahora que la era de la «flexibilización cuantitativa» (QE) está pasando al «endurecimiento cuantitativo» (QT). Es probable que el Comité de Política Monetaria (MPC) discuta qué hacer con los bonos de su mecanismo de compra de activos (APF), el lugar en el que escondió los bonos que compró en su programa de QE. El APF alcanzó su objetivo de compra el pasado mes de diciembre y desde entonces ha dejado de comprar bonos.* La cuestión ahora es, ¿qué hacer con los bonos que vencen? ¿Reinvierten los ingresos? No hacerlo significaría permitir que su balance se redujera. Espero que decidan no reinvertir los bonos que vayan venciendo y dejen que el APF se vaya diluyendo poco a poco. Sin embargo, esto no supondría un gran golpe para el mercado de bonos, ya que se espera que los vencimientos de este año sean solo de 39 000 millones de libras esterlinas, es decir, un 4,3 % del APF.

(* Los más observadores se darán cuenta de que el gráfico muestra un desfase entre las compras del APF y el objetivo. Esto se debe a los 20 000 millones de libras de bonos corporativos que el APF también posee).

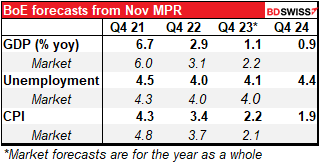

Por último, el Banco también publicará un nuevo informe de política monetaria con previsiones actualizadas. Si se observa la comparación de sus previsiones de noviembre con las del mercado, podrían elevar sus previsiones tanto de crecimiento como de inflación para este año, lo que les facilitaría la justificación del endurecimiento.

Banco Central Europeo: Nada que hacer

En cambio, el BCE probablemente terminará el día sin cambios. Tienen toda una sopa de letras de programas: el PEPP (programa de compras de emergencia frente a la pandemia), el APP (programa de compra de activos) y las TLTRO (operaciones de financiación a plazo más largo con objetivo específico).

Tampoco hay ningún QT en el horizonte, al menos en lo que respecta a los programas de compra de bonos. El BCE se ha comprometido a reinvertir íntegramente los bonos que venzan en el PEPP al menos hasta finales de 2024. Para el APP, seguirá reinvirtiéndolos «durante un periodo prolongado tras la fecha en que empecemos a subir los tipos de interés oficiales del BCE». Se cree que un «periodo prolongado» es de unos dos años.

Eso no significa que el BCE esté congelado, solo que no es probable que haya nada en esta reunión. Por ejemplo, pueden aprovechar el final del PEPP en marzo para anunciar algunos otros cambios, como la suspensión del tipo de interés descontado de las TLTRO. Eso animaría a los bancos a devolver parte de estos préstamos, que han aumentado en 1,5 billones de euros desde el comienzo de la pandemia. Esta es una forma de QT, ya que haría que el balance del BCE se redujera. (La encuesta a analistas de política monetaria del BCE muestra que los mercados esperan un reembolso de las TLTRO de 941 000 millones de euros este año). Pero incluso no se espera que esto sea un evento; el BCE parece creer que su impacto en las condiciones financieras será neutral.

¿Qué hay que buscar en esta reunión? Más de lo mismo de la presidenta del BCE, Lagarde:

Sin embargo, las actas también advertían que la economía de la eurozona «aún no está fuera de peligro». Y el miembro del Consejo de Gobierno, Schnabel, también advirtió recientemente que subir los tipos demasiado pronto «podría ahogar la recuperación». Por lo tanto, tienen que encontrar un equilibrio, quizás cambiando el énfasis de cuándo es probable que empiecen a subir los tipos a qué tipo de perspectiva de inflación los motivaría a actuar.

En cualquier caso, no espero que esta reunión tenga un impacto tan grande en el euro, excepto en la medida en que puede enfatizar la divergencia de políticas entre la agresiva Reserva Federal y el cauteloso BCE.

RBA al mercado: ¡nos rendimos!

Hablando de incertidumbre, el RBA ha ido perdiendo seguridad sobre el futuro. En octubre dijo que probablemente mantendría la política hasta 2024. En noviembre dijo que hasta «finales de 2023». En diciembre abandonó cualquier intento de poner una fecha y se limitó a decir que el cumplimiento de los criterios necesarios «probablemente lleve algún tiempo». Muchas gracias por esta declaración tan informativa.

Los criterios que establecen para el endurecimiento parecen depender de que se desarrolle una espiral de salarios y precios:

El Consejo no aumentará el tipo de interés del efectivo hasta que la inflación real se sitúe de forma sostenible dentro del rango objetivo del 2 % al 3 %. Esto requerirá que el mercado de trabajo sea lo suficientemente ajustado como para generar un crecimiento de los salarios que sea materialmente mayor que el actual.

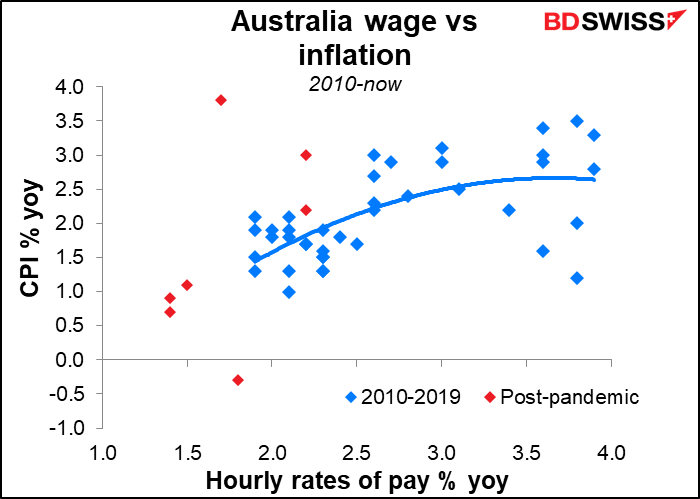

Lo siento, pero no veo ninguna relación entre los salarios y la inflación en Australia. La inflación ha sido del 2 % cuando los costes laborales unitarios bajaban un 4 % y ha sido del 1 % cuando los costes laborales unitarios subían un 3 %. He intentado adelantar la inflación 1 año para que los salarios de hoy se alineen con la inflación del año que viene, pero el gráfico no se ve mejor.

Se podría argumentar que la experiencia de 1985 no es relevante en la actualidad. Veamos los últimos 10 años, después de la crisis financiera mundial. Eso parecía tener cierta relación hasta la pandemia, pero la relación puede haberse roto.

En cualquier caso, el hecho es que, con acuerdos salariales o sin ellos, la inflación no está «dentro de la banda objetivo del 2 %-3 %», sino por encima de ella (3,5 % interanual). La tasa de inflación media recortada, la medida de inflación preferida por el RBA superó el 2% en el tercer trimestre del año pasado y se situó en el 2,6% interanual en el cuarto trimestre, la mitad superior de su rango objetivo. (La tasa de inflación con media truncada es la tasa media de inflación después de «recortar» el 15 % de los elementos con las menores y mayores variaciones de precios para dejar solo los elementos menos volátiles). Así que la única pregunta es si se encuentra «sosteniblemente» dentro del rango objetivo. Si la inflación del primer trimestre se sitúa en un territorio similar, les resultará difícil argumentar que la inflación no está «sosteniblemente» dentro del rango objetivo.

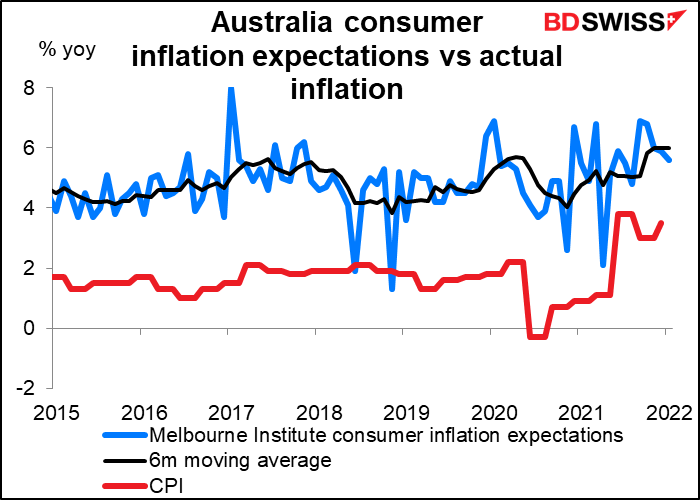

Sobre todo porque las expectativas de inflación también están subiendo. Los banqueros centrales viven aterrorizados ante la posibilidad de que las expectativas de inflación se «desanclen». Eso es exactamente lo que está ocurriendo ahora en Australia. Si al RBA le preocupa que los acuerdos salariales sean demasiado bajos ahora, solo tiene que esperar a ver lo que ocurre una vez que las expectativas de una mayor inflación se afiancen y las negociaciones continúen sobre la base de que los trabajadores esperan que la inflación siga aumentando.

El Consejo tiene una decisión que tomar en esta reunión. Han estado comprando 4000 millones de dólares australianos de deuda pública a la semana y se han comprometido a seguir haciéndolo «al menos hasta mediados de febrero de 2022». Ahora poseen unos 350 000 millones de dólares australianos de bonos del gobierno australiano, estatales y territoriales, de un total de 833 000 millones de dólares australianos de bonos del gobierno en circulación, es decir, alrededor del 42 % del total (sin incluir los bonos estatales y territoriales; no sé cuántos de ellos están en circulación). En su reunión de diciembre dijeron que «considerarían el programa de compra de bonos» en esta reunión. Los criterios que dijeron que usarían para decidir si continuar con el programa son:

- «las acciones de otros bancos centrales»

- «cómo está funcionando el mercado de bonos australiano»; y

- «el progreso real y esperado hacia las metas de pleno empleo e inflación consistentes con la meta».

¿Cómo se ven ahora?

- La Reserva Federal ha allanado el camino para que otros bancos centrales dejen de comprar bonos.

- No puedo hablar de ello.

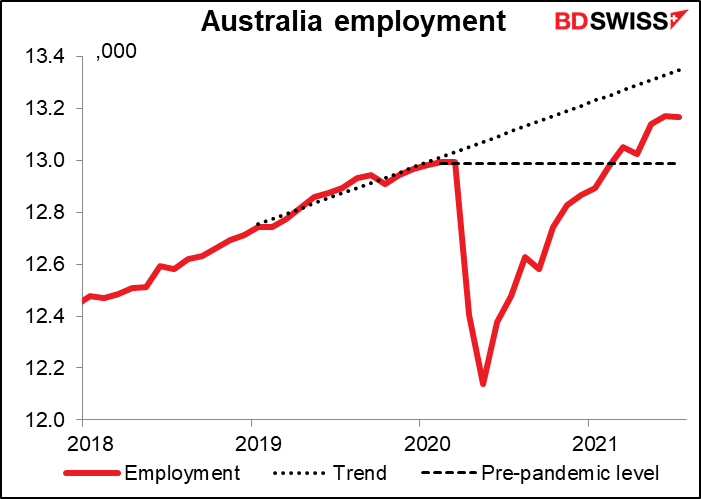

- Como ya hemos comentado, el panorama de la inflación ya está por las nubes. En cuanto al empleo, la tasa de paro está por debajo y la de participación por encima de donde estaban antes de la pandemia (4,2 % frente a 5,1 %, 66,10 frente a 65,90), al igual que el nivel total de empleo.

En consecuencia, espero que anuncien que dejarán de comprar bonos a partir de mediados de febrero.

También espero que abandonen su énfasis en el crecimiento de los salarios, que está quedando muy por detrás de la realidad de la inflación, y que cambien su orientación futura para permitir la posibilidad de una subida de tipos en un futuro no muy lejano.

¿Afectará eso al AUD? La triste realidad es que, aunque el Banco de la Reserva de Australia no tenga ni idea de cuándo va a actuar, el mercado ya está valorando una subida de tipos en la reunión de junio. Los datos de inflación de Australia solo se publican trimestralmente: el próximo es el 27 de abril, con tiempo suficiente para su reunión del 3 de mayo. Por lo tanto, es posible que suban los tipos de interés en mayo: ya hay un 64 % de probabilidad de que suban los tipos en esa reunión. La reunión de esta semana podría aumentar esa probabilidad, lo que probablemente provocaría una apreciación del AUD.

Los datos de la próxima semana: NFP más OPEP+

Esta semana también hay una cantidad sorprendente de datos. Se publicarán los últimos índices de directores de compras, el martes del sector manufacturero y el jueves del sector servicios. Por supuesto, como es habitual, las versiones del Institute for Supply Management (ISM) se publicarán en esos días en Estados Unidos.

En la UE, el lunes se publicará el PIB del cuarto trimestre y el IPC alemán. El IPC de la UE se publicará el jueves (y no el miércoles, como es habitual). Los pedidos de fábrica alemanes llegan el viernes.

El martes se publican los datos de empleo de Japón y el viernes los de Canadá.

China estará de vacaciones toda la semana con motivo de la festividad anual del Año Nuevo Lunar, en la que suele producirse la mayor migración del planeta, ya que cientos de millones de personas se dirigen a su lugar de origen para celebrarlo con sus familias. Sin embargo, no estoy seguro de que esto ocurra este año con las restricciones por la COVID-19.

El tema importante de esta semana es el informe sobre las nóminas no agrícolas (NFP) de EE. UU. del viernes, precedido, como es habitual, por la estimación de Automated Data Processing (ADP) del miércoles. No obstante, recuerde que el informe ADP trata de prever la versión final de la cifra de las nóminas privadas, que no es la misma que la versión inicial de las nóminas totales (incluidas las del gobierno). Y en cualquier caso no es muy bueno en ese sentido, por lo que no es una guía fiable en absoluto de la cifra de NFP.

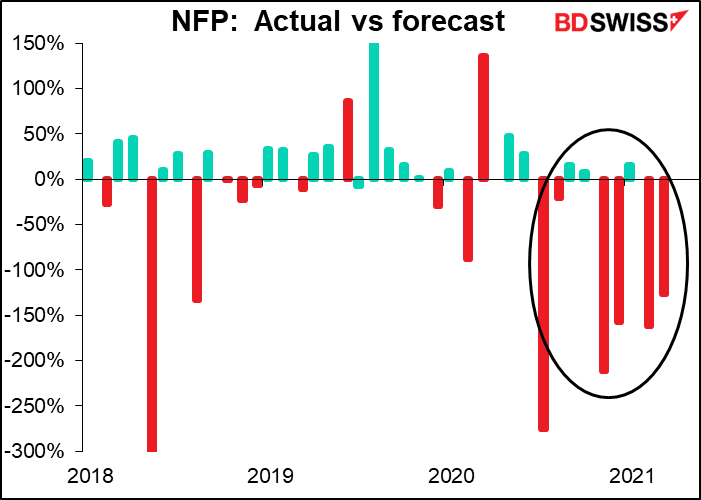

El dato de las NFP ha estado por debajo de las previsiones de los economistas en seis de los últimos nueve meses. En consecuencia, nos han bombardeado con comentarios sobre lo «decepcionante» que es el aumento del empleo. Es casi como si la NFP tuviera la obligación de cumplir las previsiones de los economistas. Permítanme contarles un secreto: el trabajo de los economistas es pronosticar la cifra de las NFP, no es el trabajo de las NFP cumplir las previsiones de los economistas. Si la cifra real no cumple las previsiones, no significa que la cifra haya sido decepcionante, sino que las previsiones eran erróneas. Eso es todo.

Está claro que algo importante ha cambiado en el mercado laboral estadounidense. Las previsiones de los economistas se basan en el análisis de regresión de las relaciones pasadas y, por tanto, son incapaces de captar este nuevo «algo» y predecirlo con exactitud. Eso es un problema para los economistas.

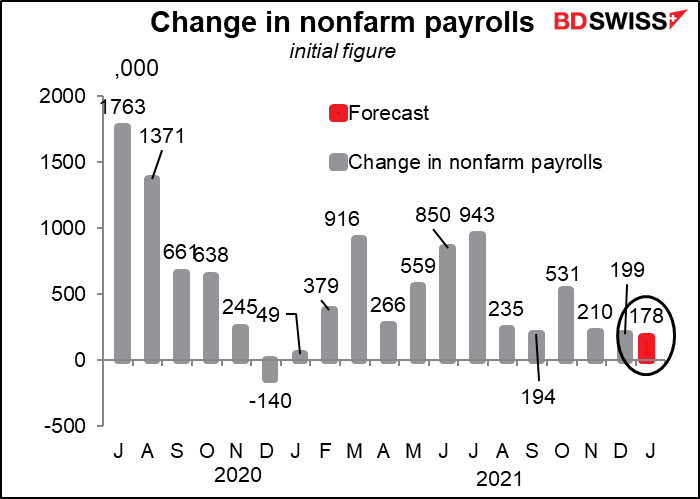

Dicho esto, parece que se están dando cuenta. Este mes se prevé un aumento de solo 178 000 nuevos puestos de trabajo. Eso sería bastante bajo, el más bajo desde enero del año pasado. Pero tal vez sea lo único que puede hacer Estados Unidos cuando la gente no quiere trabajar.

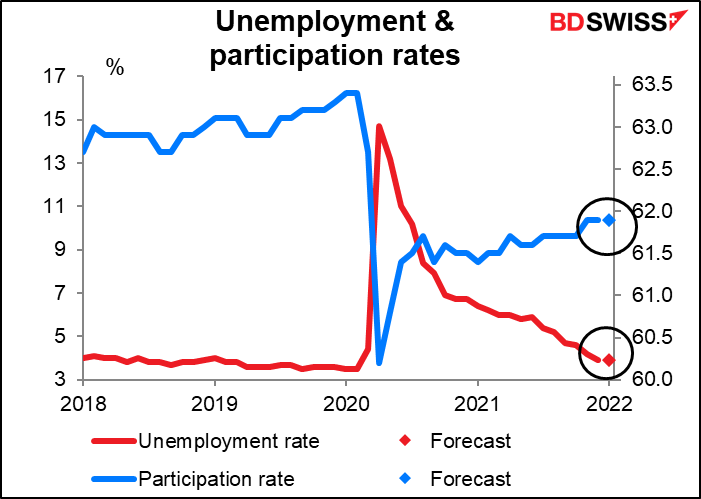

Se prevé que la tasa de desempleo y la tasa de participación se mantengan sin cambios.

Por supuesto, estas son solo previsiones preliminares, hasta ahora Bloomberg solo tiene 16 contribuciones a su encuesta. El mes pasado, cuando se anunció la cifra, había 67 estimaciones. Así que estas cifras pueden cambiar sustancialmente el próximo viernes.

Sin embargo, el punto principal es que, con la Reserva Federal ya establecida en una senda de endurecimiento, se necesitaría una sorpresa de gran magnitud en las cifras (una caída del empleo y un aumento del desempleo) para desviar a la Reserva Federal de su camino. Si es menos, se quedarán con lo que han determinado. Por supuesto, si la tasa de desempleo cae por debajo de su nivel previo a la pandemia y aumenta la participación, podrían tener el valor de subir 50 puntos básicos cada vez. Eso sería positivo para el dólar.

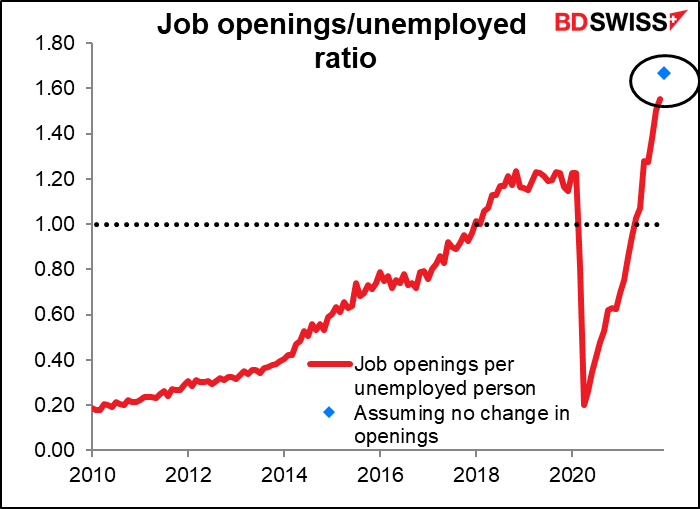

Esta semana (el martes) también se publicará la Encuesta de vacantes y rotación laboral (JOLTS). No hay previsión todavía allí. Pero si solo es igual a la cifra del mes anterior, el ratio de vacantes/desempleados aumentará aún más, hasta un récord de 1,67, lo que confirmará aún más que Estados Unidos ha alcanzado el objetivo de «máximo empleo» de la Reserva Federal.

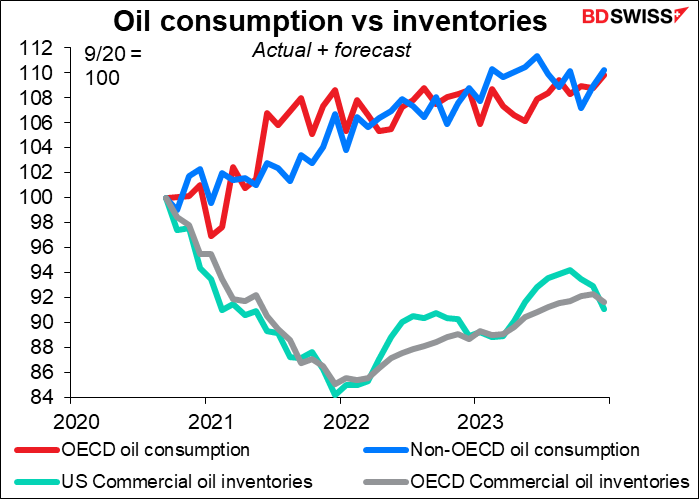

Por último, el miércoles se celebra la habitual reunión mensual de la OPEP+. Dado que los precios siguen subiendo, es probable (muy probable) que acepten seguir por la senda actual, ya acordada, de aumentar la producción en 400 000 barriles diarios (b/d) cada mes. Se prevé que el consumo de petróleo aumente este año, al igual que los inventarios de petróleo, lo que significa que debería haber mucha demanda para absorber la producción del grupo sin que los precios se resientan. La única cuestión es que, con tantos de sus miembros cerca o al máximo de su capacidad, ¿pueden aumentar su producción en 400 000 b/d?