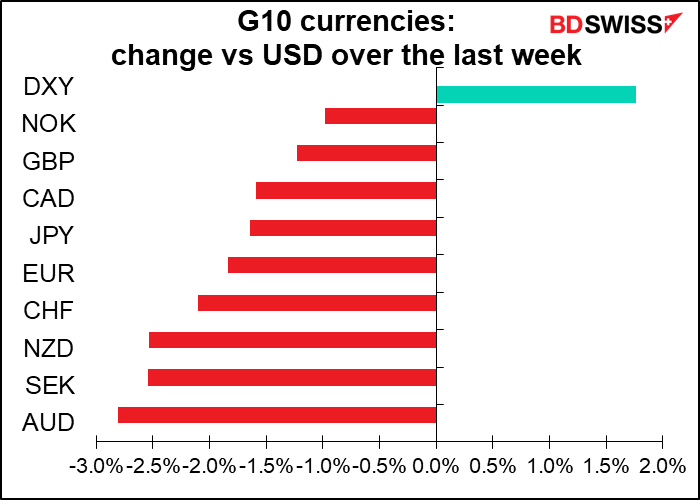

È chiaro che la maggior parte delle banche centrali vuole stringere la politica monetaria oggigiorno. Il che non sorprende, dal momento che l’inflazione si è rivelata meno “transitoria” di quanto previsto un anno fa. Non sono certo che una politica monetaria più stringente vada a combattere l’inflazione causata dai problemi di approvvigionamento, dal momento che tassi di interesse maggiori non servono ad allargare porti e a costruire aziende di semiconduttori. Tuttavia, questo è il solo strumento che le autorità hanno, quindi non possono che usare questo. Nell’ultima settimana abbiamo visto due banche centrali agire in questa maniera (anche se una ha ritardato qualsiasi azione a causa del virus) e probabilmente assisteremo allo stesso almeno da una banca centrale, se non due, ma probabilmente non tre.

La Fed USA ci ha mostrato quanto rapidamente le cose possono cambiare. A settembre i membri del FOMC prevedevano che non vi sarebbero stati rialzi dei tassi nel 2022. A novembre hanno votato a favore di un tapering degli acquisti di obbligazioni che si dovrebbe chiudere entro giugno, il che significa implicitamente che i tassi verranno alzati a seguire. A dicembre il FOMC ha raddoppiato il ritmo del tapering, prevedendo tre rialzi dei tassi. Ora, un mese più tardi, il mercato prevede cinque o forse anche sei rialzi per il 2022. Da zero a sei in 4 mesi.

Questo grafico alquanto complicato riporta la stima del mercato della probabilità dei rialzi dei tassi per il 2022. Si può apprezzare come fino a metà settembre il mercato presuppone un’assenza di rialzi (linea rossa) o forse un rialzo (linea blu). Poi verso metà settembre, la linea grigia di due rialzi inizia a crescere, per poi essere superata a inizio novembre dalla linea verde di tre rialzi. A inizio gennaio la linea viola di quattro rialzi ha la meglio, ora superata dalla linea oro di cinque o più rialzi.

Questa settimana sono previsti tre incontri delle banche centrali: la Reserve Bank of Australia (RBA) martedì e giovedì la Bank of England e la Banca centrale europea (BCE). Probabilmente solo la Bank of England metterà mano ai tassi. Questo non significa che le altre due saranno meno interessanti (ad onore del vero non sono certo che la BCE attiri particolare attenzione), ma significa che bisognerà interpretare i commenti per avere un’idea di cosa pensano.

Bank of England: in attività

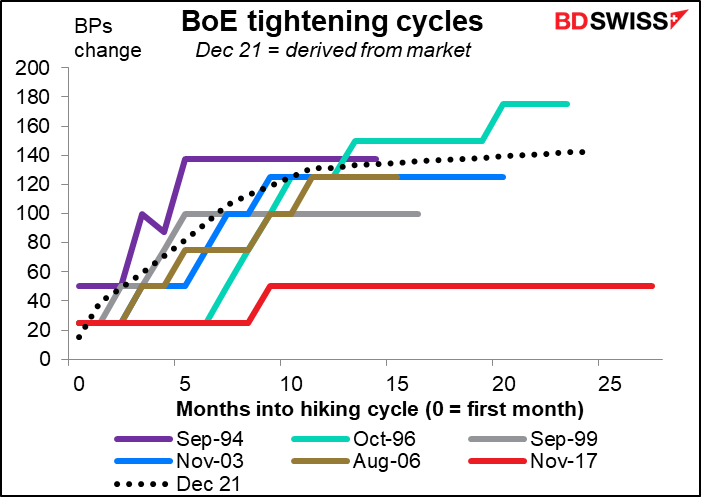

Il mercato prevede un ciclo di rialzo dei tassi relativamente rapido da parte della Bank of England. All’ultimo incontro, a sorpresa (quantomeno io non me lo aspettavo), la Banca ha alzato di 15 punti base, portando il “Bank Rate” dallo 0.10% allo 0.25%. A questo incontro si prevede ampiamente un nuovo rialzo di 25 punti base.

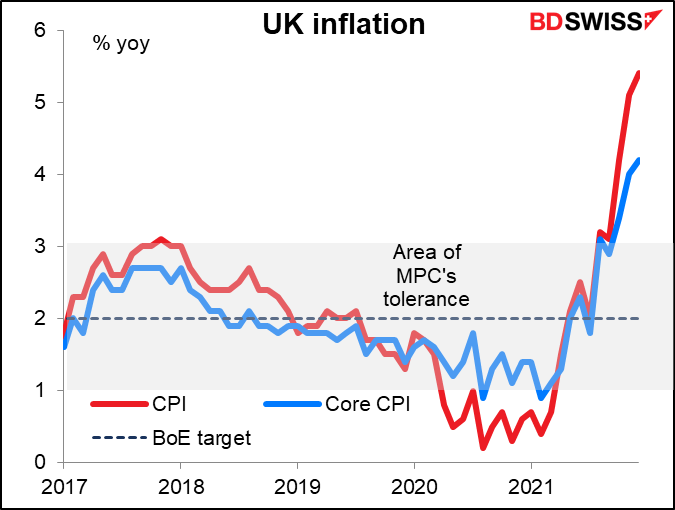

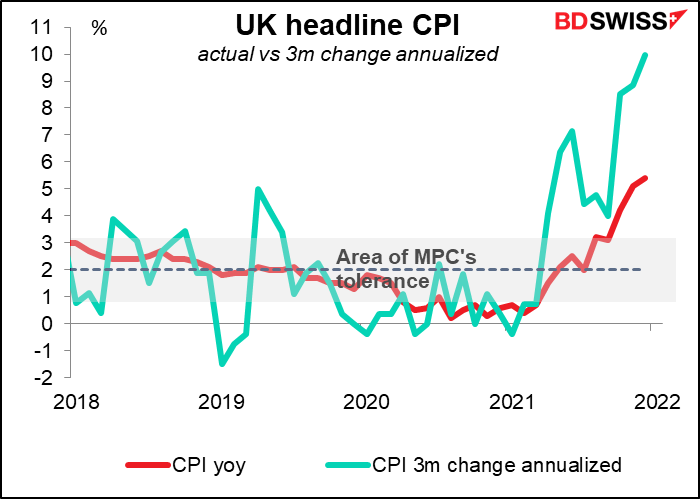

Ho solo un grafico da mostrare per spiegare il perché è probabile che i tassi vengano alzati. Con l’inflazione IPC al 5.4% anno su anno, che dovrebbe raggiungere un picco oltre il 6%, la Banca è destinata ad intervenire.

Non ci sono segnali di rallentamento dell’inflazione. Al contrario, se prendiamo la variazione a 3 mesi dei prezzi e l’annualizziamo, l’inflazione sta correndo ad oltre il 10% anno su anno.

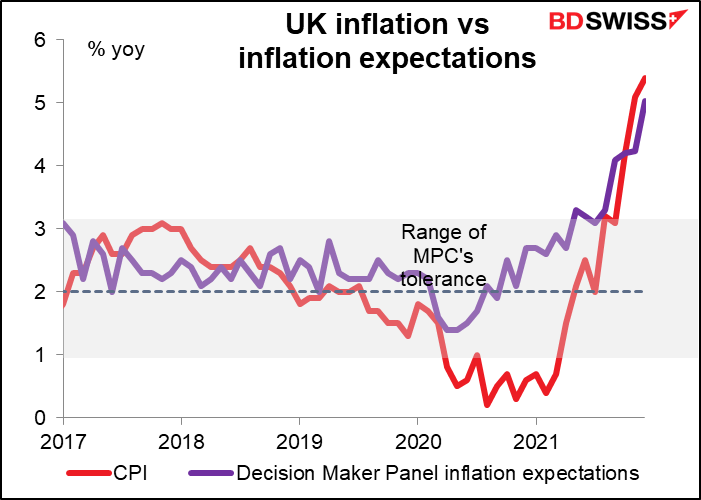

Le aspettative sull’inflazione stanno crescendo a loro volta, secondo il pannello dei “decision maker”, un’indagine mensile di dirigenti senior britannici commissionata dalla Bank of England.

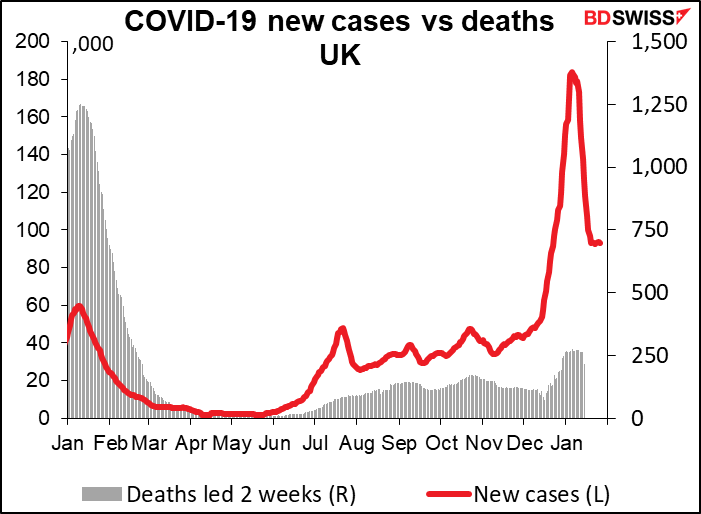

Inoltre, il Regno Unito sembra essere andato oltre il COVID-19, anche se il COVID-19 non sembra aver lasciato il Regno Unito. Nonostante il numero di nuovi casi sia calato, i contagi sono ancora ad un livello che in precedenza avrebbe portato ad un lockdown totale. Invece il governo ha revocato tutte le restrizioni e ha indicato che non le reintrodurrà più. Questo dovrebbe supportare l’attività economica.

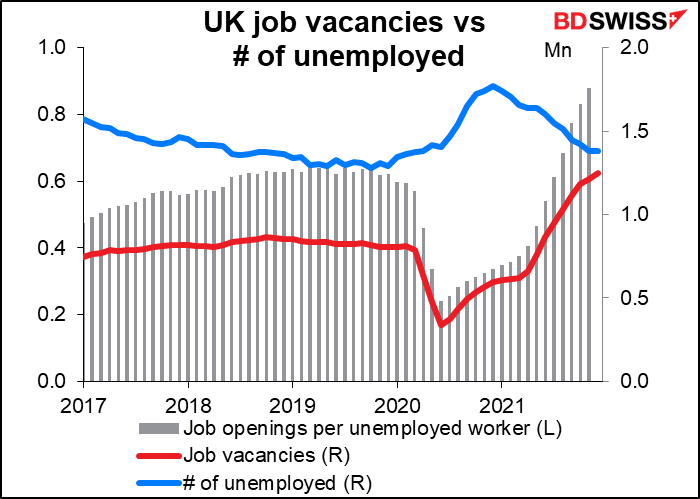

Inoltre, il mercato del lavoro è piuttosto solido. Il tasso di disoccupazione del 4.1% è quasi ai livelli prepandemia del febbraio 2020 del 4.0%. Si rileva un numero record di nuove posizioni aperte e il rapporto tra nuove posizioni aperte e tasso di disoccupazione si sta portando verso il numero magico di 1.0. A questo livello le aziende dovranno iniziare a corrispondere salari maggiori ai lavoratori. Questo è l’anticamera del caos? Non possiamo permettercelo ora, vero?

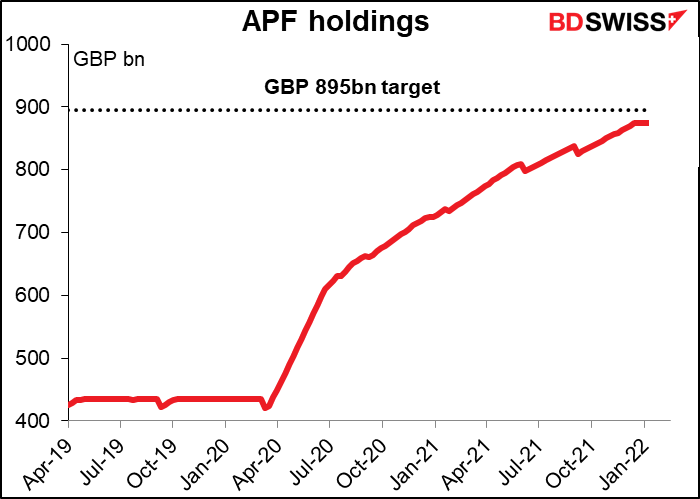

Oltre all’ampiamente previsto aumento di 25 punti base dei tassi, si parlerà probabilmente del bilancio della Banca, che è un problema comune per le banche centrali ora che l’era del “quantitative easing” sta virando verso un “quantitative tightening”. Il Comitato di politica monetaria (MPC) probabilmente discuterà di cosa fare con le obbligazioni acquisite nell’Asset Purchase Facility (APF), ovverosia lo strumento di accumulo di obbligazioni acquistate nell’ambito del programma di quantitative easing. L’APF ha raggiunto il target di acquisto lo scorso dicembre e da allora non sono state più acquistate obbligazioni.* La domanda è ora cosa fare con le obbligazioni che giungono a scadenza. La liquidità verrà reinvestita? In caso contrario il bilancio si contrarrà. Prevedo che la Banca deciderà di non reinvestire le obbligazioni a scadenza, portando così ad una chiusura dell’APF. Questo non sarebbe un così duro colpo per il mercato obbligazionario, dal momento che le scadenze previste per quest’anno sono di soli 39 miliardi, pari al 4.3% dell’APF.

(*Gli osservatori più attenti noteranno che il grafico mostra un gap tra gli acquisti e il target dell’APF. Si tratta di GBP 20 mld di obbligazioni societarie detenute dall’APF).

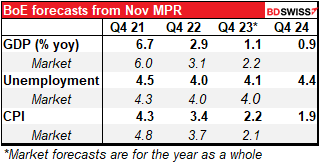

Infine, la Banca pubblicherà un nuovo rapporto di politica monetaria con previsioni aggiornate. Dando uno sguardo al raffronto tra le previsioni di novembre e il mercato, le stime di crescita e di inflazione per il 2022 potrebbero essere riviste al rialzo e questo giustificherebbe ancor più uno stringimento.

Banca centrale europea: il nulla all’orizzonte

Probabilmente la BCE chiuderà la giornata senza alcuna variazione. La Banca centrale europea ha un minestrone di lettere dell’alfabeto per identificare i vari programmi: PEPP (Pandemic Emergency Purchase Programme), APP (Asset Purchase Programme) e TLTRO (Target Long-Term Refinancing Operations), ma nessuno di questi programmi sembra essere maturo per delle correzioni.

Al contempo non è previsto alcun quantitative tightening (QT) all’orizzonte, almeno che interessi i programmi di acquisto di obbligazioni. La BCE ha indicato che intende reinvestire le obbligazioni in scadenza nel PEPP almeno fino alla fine del 2024. Per l’APP continuerà a reinvestirle “per un periodo esteso di tempo dopo la data in cui inizierà ad alzare i tassi di interesse chiave della BCE”. Si ritiene che “un periodo esteso di tempo” significhi all’incirca 2 anni.

Questo non significa che la BCE sia immobile, ma semplicemente che è improbabile che succeda qualcosa a questo incontro. Ad esempio, la Banca potrebbe approfittare della fine del PEPP a marzo per annunciare altre variazioni, come il termine di tassi di interesse scontati per il TLTRO. Questo incoraggerebbe le banche a ripagare parte dei prestiti, che sono aumentati di EUR 1500 mld dall’inizio della pandemia. Questa è una forma di quantitative tightening che comporterebbe una contrazione del bilancio della BCE (l’indagine di analisti monetari della BCE rivela che i mercati si aspettano un ripagamento del TLTRO di EUR 941 mld per quest’anno). Ma anche questo sarebbe un non evento, dal momento che la BCE sembra essere convinta che l’impatto sulle condizioni finanziarie sia neutrale.

Quindi, cosa bisogna monitorare in occasione di questo incontro? Diciamo il solito da parte della presidente della BCE Lagarde:

Tuttavia, i verbali hanno messo in guardia sul fatto che l’economia dell’area euro non ha ancora superato la tempesta. Il membro del Consiglio direttivo Schnabel ha messo in guardia di recente sul fatto che un rialzo troppo affrettato dei tassi “potrebbe soffocare la ripresa”. Per questo sarà necessario essere bilanciati, spostando l’enfasi da quando è probabile che inizieranno ad alzare i tassi a quale tipo di outlook di inflazione porterebbe la Banca ad agire.

Ad ogni modo non prevedo che questo incontro abbia un forte impatto sull’euro, eccezion fatta per il fatto che potrebbe enfatizzare la divergenza di politica tra una Fed aggressiva e una BCE cauta.

RBA al mercato: noi battiamo bandiera bianca!

Parlando di incertezza, la RBA è sempre meno certa sul futuro. Ad ottobre ha indicato che probabilmente avrebbe mantenuto invariata la politica fino al 2024. A novembre ha parlato di “fine 2023”. A dicembre ha smesso di voler mettere una data, indicando che il rispetto dei criteri necessari “probabilmente richiederà del tempo”. Grazie molte per questo annuncio molto informativo.

I criteri che hanno definito per uno stringimento sembrano dipendere dalla spirale dei prezzi/salari:

Il Consiglio non aumenterà il tasso cash fino a quando l’inflazione reale non sarà compresa nel range target del 2-3% in modo sostenibile. Questo significa che il mercato del lavoro dovrà essere sufficientemente solido da generare una crescita dei salari materialmente superiore al livello corrente.

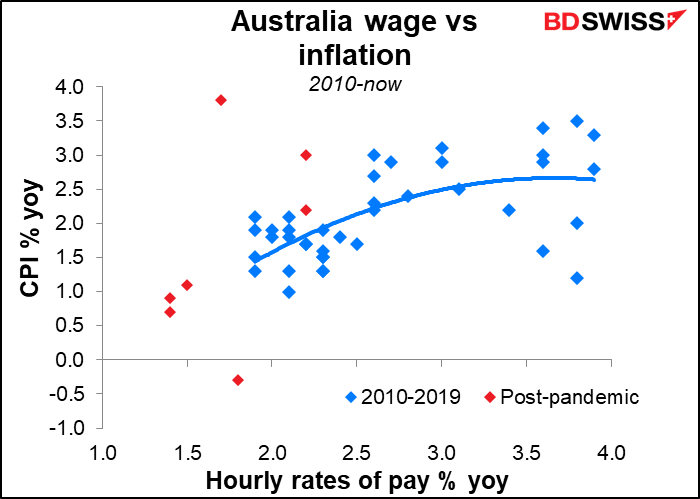

Sarò io, ma non vedo alcun legame tra salari e inflazione in Australia. L’inflazione è al 2%, mentre i costi unitari del lavoro calano del 4% ed erano all’1% quando i costi unitari del lavoro aumentavano del 3%. Ho provato a vedere l’inflazione prevista a 1 anno in modo che i salari odierni vengano messi a confronto con l’inflazione del prossimo anno, ma il grafico non fornisce indicazioni utili.

Si potrebbe sostenere che l’esperienza del 1985 non sia rilevante oggigiorno. Diamo quindi un’occhiata agli ultimi 10 anni circa, diciamo dopo la crisi finanziaria globale. Sembrava esserci una certa relazione fino alla pandemia, ma tale relazione potrebbe essere andata in frantumi.

Ad ogni modo, con o senza contratti sui salari, l’inflazione non è all’interno della fascia target del 2-3%, ma oltre (3.5% anno su anno). Il tasso di inflazione con il sistema di computo della media troncata, che rappresenta la misura di inflazione preferita dalla RBA, è salito oltre il 2% nel Q3 2021 ed era al 2.6% anno su anno nel Q4, nella metà superiore dell’intervallo target (la media troncata del tasso di inflazione è il tasso medio di inflazione dopo che viene rimosso il 15% delle voci con le variazioni di prezzo maggiori e minori, in modo da lasciare solo le voci meno volatili). La sola domanda a cui rispondere è se si trova all’interno dell’intervallo target “in modo sostenibile”. Se l’inflazione Q1 si trovasse in una zona simile, sarebbe difficile sostenere che l’inflazione non è “sostenibilmente” nell’intervallo target.

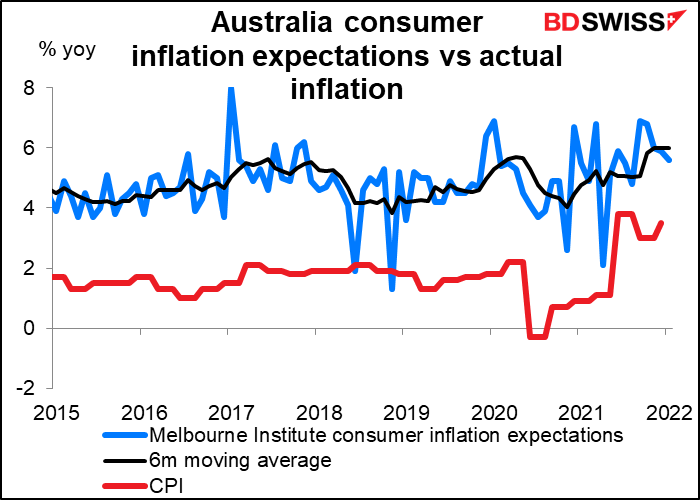

Questo anche in ragione del fatto che le aspettative sull’inflazione stanno aumentando a loro volta. I banchieri centrali vivono nel terrore che le aspettative sull’inflazione diventino “disancorate”. Questo è esattamente ciò che sta succedendo ora in Australia. Se la RBA è preoccupata del fatto che i salari siano troppo bassi ora, ne vedremo delle belle quando le aspettative di un aumento dell’inflazione verranno assorbite e le negoziazioni continueranno sulla base che i lavoratori si aspettano un continuo aumento dell’inflazione.

Il Consiglio direttivo ha una decisione da prendere a questo incontro. La Banca ha acquistato AUD 4 mld di titoli di Stato australiani alla settimana, impegnandosi a continuare a farlo “fino almeno a metà febbraio 2022”. Al momento la Banca detiene titoli del governo australiano, dei singoli stati e territori per AUD 350 mld sul totale degli 833 mld in circolazione, pari a circa il 42% del totale (ad esclusione dei titoli dei singoli stati e territori, in quanto non so quanti ne circolino). All’incontro di dicembre è stato indicato che la Banca avrebbe “valutato il programma di acquisto di obbligazioni” a questo incontro. I criteri che vengono utilizzati per decidere se estendere il programma sono:

- “le azioni di altre banche centrali”

- “il funzionamento del mercato obbligazionario australiano”, e

- “soprattutto i progressi effettivi e previsti verso gli obiettivi di piena occupazione e inflazione in linea con il target”.

A che punto siamo ora?

- La Fed ha spianato la strada per una cessazione degli acquisti di obbligazioni anche per altre banche centrali.

- Non saprei.

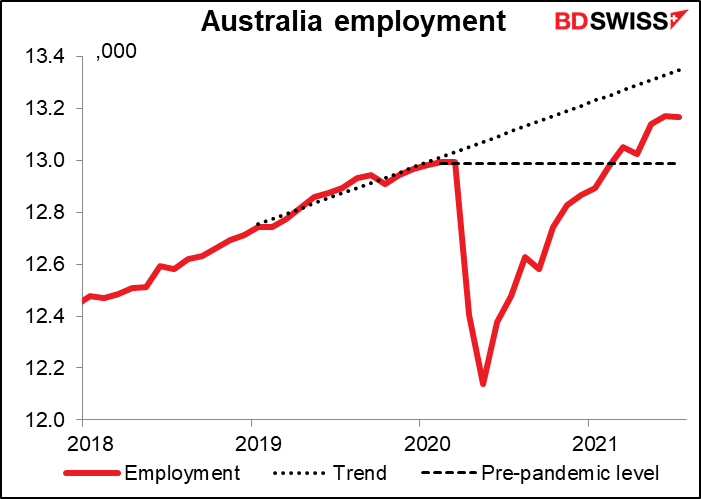

- Come discusso, il quadro inflazionario attuale è già oltre il target. Per quanto riguarda l’occupazione, il tasso di disoccupazione è sotto e il tasso di partecipazione ha superato il livello pre-pandemia (4.2% vs 5.1% e 66.10 vs 65.90), così come il livello totale di occupazione.

Di conseguenza, prevedo che venga annunciato uno stop degli acquisti di obbligazioni a partire da metà febbraio.

Prevedo inoltre che non si ponga più così enfasi sulla crescita dei salari, che stanno calando sotto al livello di inflazione reale e che venga modificata la forward guidance per aprire alla possibilità di un rialzo dei tassi in un futuro non troppo distante.

Questo condizionerà l’AUD? La nota stonata è che se da un lato la RBA forse non sa ancora quando cambierà politica, dall’altro il mercato sta già prezzando un rialzo dei tassi all’incontro di giugno. I dati sull’inflazione in Australia vengono pubblicati solo trimestralmente e il prossimo è previsto per il 27 aprile, il che significa che ci sarà sufficiente tempo per l’incontro del 3 maggio. È concepibile assistere ad un rialzo dei tassi a maggio, per cui è stata già prezzato un 64% di probabilità per tale incontro. L’incontro di questa settimana potrebbe far crescere tale probabilità, portando potenzialmente ad un apprezzamento dell’AUD.

I dati in arrivo questa settimana: NFP e OPEC+

C’è una quantità sorprendente di dati prevista anche per questa settimana. In particolare, verranno pubblicati gli indici PMI finali, quelli manifatturieri nella giornata di martedì, mentre quelli servizi giovedì. Naturalmente, come sempre, negli stessi giorni, verranno pubblicati negli Stati Uniti i dati dell’Institute of Supply Management (ISM).

In UE, lunedì verrà pubblicato il dato sul PIL Q4, così come l’IPC tedesco. L’IPC per l’intera Europa seguirà giovedì (non mercoledì come di consueto). Gli ordini alle fabbriche tedesche seguiranno venerdì.

I dati sull’occupazione in Giappone verranno pubblicati martedì, mentre venerdì seguiranno i dati sull’occupazione in Canada.

La Cina festeggerà tutta settimana il Capodanno lunare, che normalmente porta ad un numero incredibile di viaggi, dal momento che centinaia di milioni di persone si dirigono nel proprio luogo d’origine per festeggiare con le famiglie. Non so se quest’anno sarà così per via delle restrizioni legate al COVID.

A farla da padrone questa settimana saranno i dati sui salariati extra agricoli (NFP) USA di venerdì, preceduti, come di consueto, dalle stime dell’ADP (Automated Data Processing) di mercoledì. Bisogna però tenere a mente che il rapporto dell’ADP cerca di prevedere la versione finale dei dati sui salariati privati, il che non è lo stesso della versione iniziale dei salariati totali (inclusi i dipendenti pubblici). Inoltre, non è un indicatore molto preciso, quindi non fornisce un’indicazione affidabile dei dati NFP.

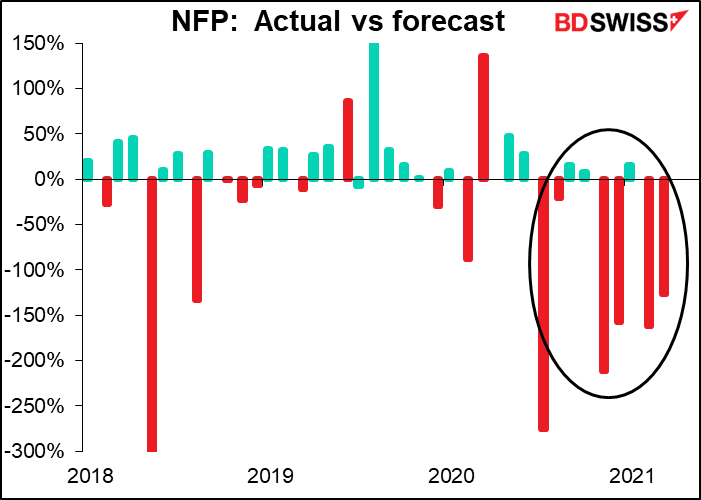

I dati NFP si sono attestati a livelli inferiori alle stime degli economisti in 6 degli ultimi 9 mesi. Di conseguenza siamo stati bombardati di commenti su quanto “deludente” è stato l’aumento di posti di lavoro, come se si debba per forza rispettare le previsioni degli economisti. Permettetemi di svelarvi un piccolo segreto: è responsabilità degli economisti prevedere i dati NFP più di quanto sia responsabilità dei dati NFP soddisfare le stime degli economisti. Se i dati effettivi non sono in linea con le previsioni, non significa che i dati sono stati deludenti, quanto più che le previsioni erano errate. Nulla di più!

È chiaro che qualcosa di importante è cambiato nel mercato del lavoro USA. Le previsioni degli economisti si basano sull’analisi di regressione delle relazioni passate e pertanto non riescono a cogliere questo “qualcosa” di nuovo e prevederlo accuratamente. Questo è un problema per gli economisti.

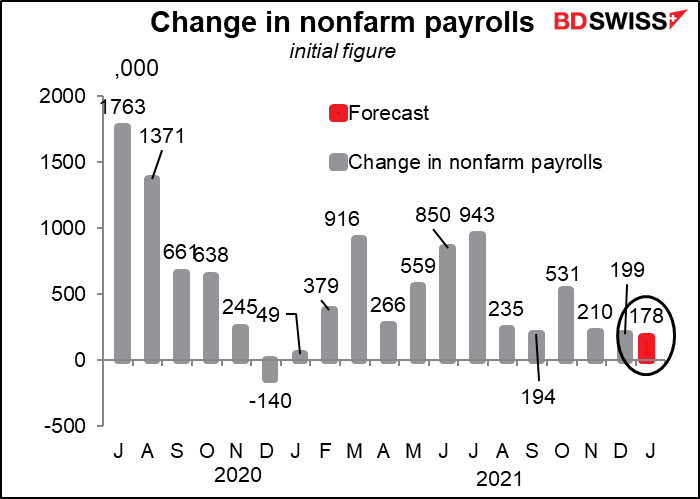

Detto ciò, sembra che gli economisti stiano diventando più saggi. La previsione per questo mese è di un aumento di soli 178.000 posti di lavoro. Si tratterebbe del numero più basso dal gennaio scorso, ma forse gli Stati Uniti non riescono a fare di più se la gente non vuole lavorare.

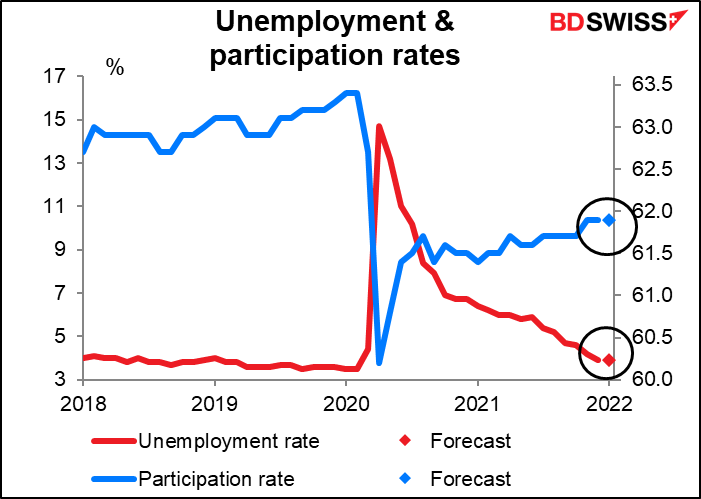

Si prevede che il tasso di disoccupazione e il tasso di partecipazione rimangano invariati.

Naturalmente si tratta solo di previsioni preliminari e finora Bloomberg ha ricevuto solo 16 contributi nel sondaggio. Lo scorso mese contavamo 67 contributi ora dell’annuncio dei dati, quindi tali stime potrebbero cambiare notevolmente ora di venerdì.

Bisogna però considerare che con la Fed già intenzionata a stringere la politica, servirebbe una sorpresa sconvolgente dal fronte dei dati, come un calo dell’occupazione o un aumento della disoccupazione, per portare la Fed a rivedere i piani. Se così non fosse, è probabile che la Fed continui sul percorso delineato. Naturalmente un dato particolarmente marcato che spinge il tasso di disoccupazione sotto ai livelli pre-pandemia e un forte aumento della partecipazione alla forza lavoro potrebbe portare la Fed ad avere il coraggio di aumentare di 50 punti base alla volta. Questo dovrebbe essere positivo per il dollaro.

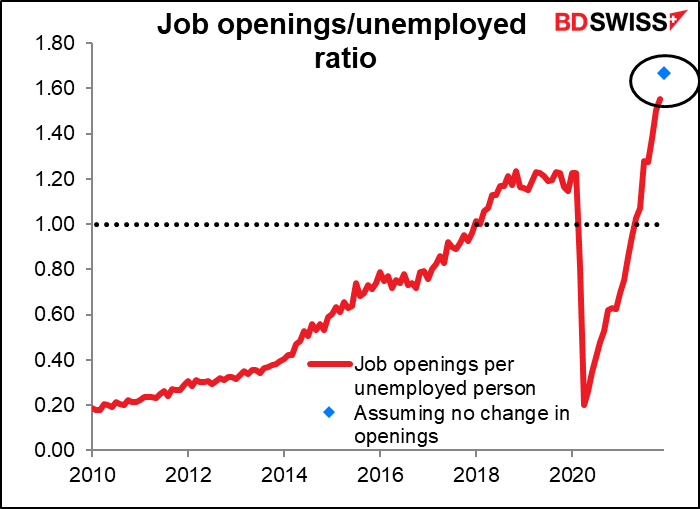

A differenza del solito, il rapporto JOLTS (Job Offers and Labor Turnover Survey) verrà pubblicato questa settimana di martedì. Non ci sono ancora delle previsioni. Ma se dovesse essere in linea con i dati del mese precedente, il rapporto aperture di posti di lavoro/disoccupazione dovrebbe crescere ad un livello record di 1.67, confermando che gli Stati Uniti hanno raggiunto l’obiettivo della Fed di “massima occupazione”.

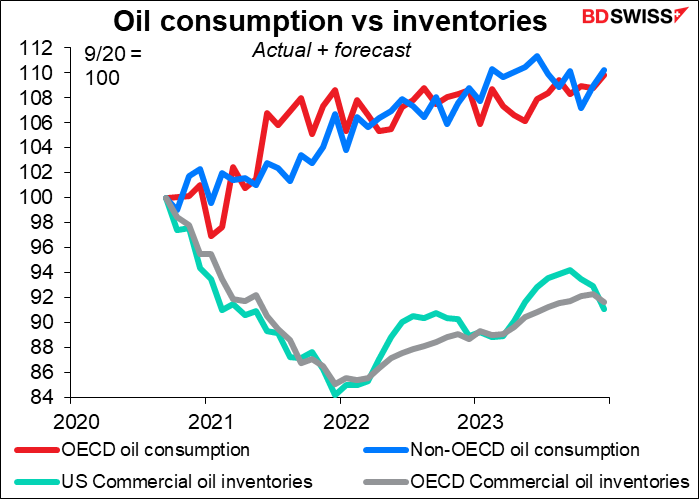

Infine, mercoledì ci sarà il consueto incontro mensile dell’OPEC+. Con i prezzi in continuo aumento è probabile, molto probabile oserei dire, che concorderanno di continuare al ritmo corrente di aumento della produzione di 400.000 barili al giorno al mese. Si stima che il consumo di petrolio aumenti quest’anno, così come le scorte, il che significa che c’è ancora molta domanda da assorbire la produzione del cartello senza ripercussioni sui prezzi. Bisognerà vedere però se con molti membri ormai prossimi o già al tetto di capacità produttiva sarà possibile aumentare la produzione di 400.000 barili al giorno.