من الواضح أن معظم البنوك المركزية تميل نحو الرغبة في تشديد السياسة النقدية في الوقت الحاضر. ليس بالأمر الغريب، حيث ثبت أن التضخم “حلاً مؤقتا” أقصر ديمومة مما كان متوقعًا قبل عام. لست متأكدًا مما ستفعله السياسة النقدية الأكثر صرامة لمكافحة التضخم الناجم عن اختناقات العرض – لن تساعد معدلات الفائدة المرتفعة في توسيع الموانئ أو بناء المزيد من مصانع أشباه الموصلات. لكن هذه هي الأداة الوحيدة التي تمتلكها السلطات ولذا فهم مجبرون على استخدامها. لقد رأينا ذلك من بنكين مركزيين الأسبوع الماضي (على الرغم من أن أحدهما أخر أي إجراء بسبب الفيروس) ومن المحتمل أن نراه من بنك واحد على الأقل، أو من اثنين منهما هذا الأسبوع – ولكن ربما ليس من البنك الثالث.

أظهر لنا بنك الاحتياطي الفيدرالي مدى السرعة التي يمكن أن تتغير بها الأمور. في سبتمبر، توقع أعضاء اللجنة الفيدرالية للسوق المفتوحة (FOMC) أنه لن تكون هناك زيادة في الأسعار في عام 2022. في نوفمبر، صوتوا لتقليص مشترياتهم من السندات بحلول يونيو- مما يعني رفع أسعار الفائدة في وقت ما بعد ذلك. في ديسمبر ضاعفوا وتيرة التناقص وتوقعوا ثلاث ارتفاعات في الأسعار. والآن بعد حوالي شهر، يتطلع السوق لخمس أو حتى ستة ارتفاعات هذا العام. من صفر إلى ستة في أربعة أشهر!

يعطي هذا الرسم البياني المعقد نوعًا ما تقدير السوق لاحتمالية وجود أعداد مختلفة من زيادات الأسعار في عام 2022. يمكنك أن ترى أنه حتى منتصف سبتمبر، افترض السوق أنه لن يكون هناك أي ارتفاع في الأسعار (خط أحمر) أو ربما واحد (خط أزرق). ثم في منتصف سبتمبر تقريبًا، بدأ اثنان من (الخط الرمادي) في التحرك للأعلى، ليتم تجاوزهما في أوائل نوفمبر بثلاثة (الخط الأخضر). في أوائل يناير على الرغم من أن أربعة (خط أرجواني) أخذوا زمام المبادرة، الآن يتحدون من قبل خمسة أو أكثر (الخط الذهبي).

هناك ثلاثة اجتماعات للبنك المركزي في الأسبوع المقبل: البنك الاحتياطي الأسترالي (RBA) يوم الثلاثاء وبنك إنجلترا والبنك المركزي الأوروبي (ECB) يوم الخميس. من المرجح أن يقوم فقط بنك إنجلترا بتغيير أسعار الفائدة. هذا لا يعني عدم اهتمام الاثنين الآخرين (حسنًا، قد لا يكون البنك المركزي الأوروبي مثيرًا للانتباه تمامًا) ولكن هذا يعني فقط أنه سيتعين علينا قراءة تعليقاتهم للحصول على فكرة عما يفكرون فيه.

بنك إنجلترا: في حالة حركة

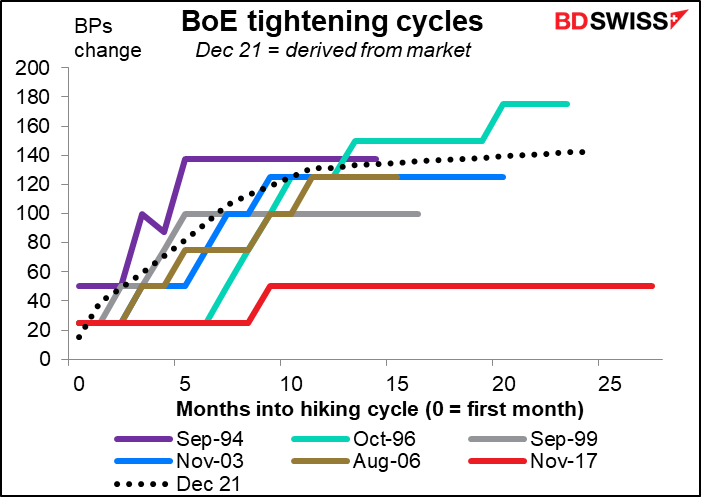

يتوقع السوق سلسة من الارتفاعات السريعة نسبيًا من قبل بنك إنجلترا. في اجتماعه الأخير، ارتفع بشكل غير متوقع (حسنًا، لم أكن أتوقع ذلك على أي حال) بمقدار 15 نقطة أساس متواضعة، مما رفع سعر الفائدة البنكية من 0.10٪ إلى 0.25٪. في هذا الاجتماع، من المتوقع على نطاق واسع رفع 25 نقطة أساس أخرى.

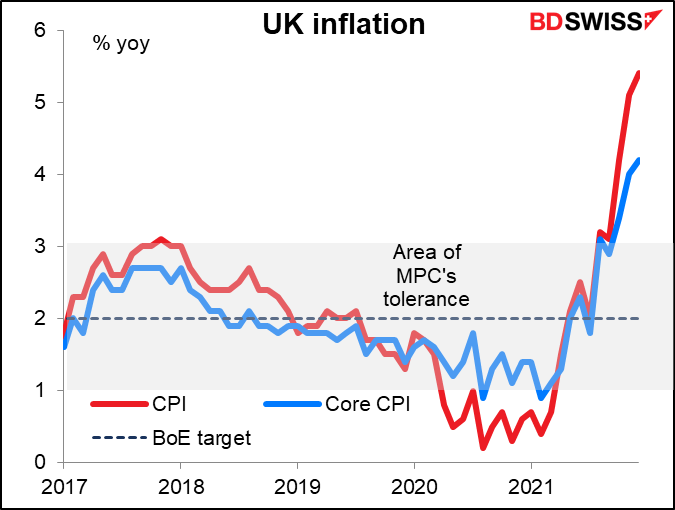

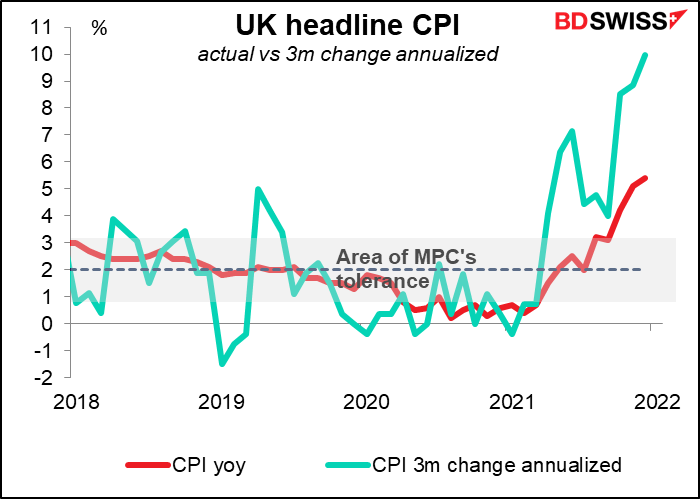

لا بد لي من عرض رسم بياني واحد فقط لشرح سبب احتمال ارتفاعهم. مع تضخم مؤشر أسعار المستهلك عند مستوى 5.4٪ على أساس سنوي ومن المتوقع أن يصل إلى ذروته عند أكثر من 6٪، فلا بد أن يتخذوا إجراءً.

ولا توجد أي علامة تشير إلى تباطؤ التضخم. على العكس من ذلك، إذا أخذنا التغيير لمدة ثلاثة أشهر في الأسعار وقمنا بتثبيته على أساس سنوي، فإن التضخم يتخطى 10i٪ على أساس سنوي.

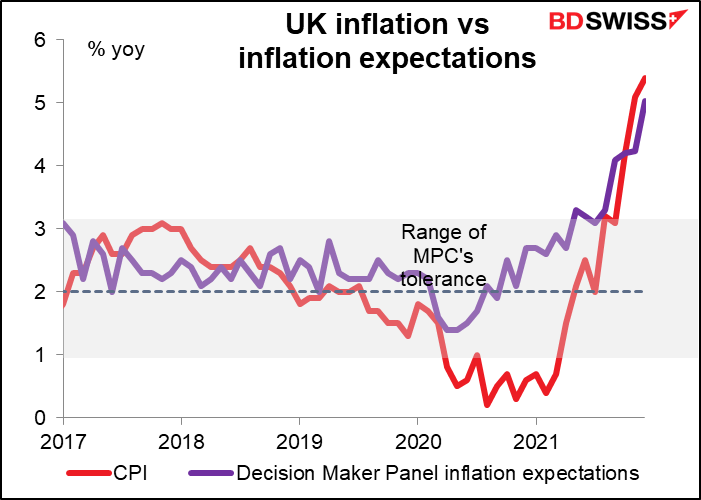

توقعات التضخم آخذة في الارتفاع أيضًا، وفقًا للجنة صانعي القرار ، وهو استطلاع شهري لكبار المسؤولين التنفيذيين البريطانيين تم إجراؤه لصالح بنك إنجلترا.

علاوة على ذلك، يبدو أن بريطانيا “انتهت” من كوفيد-19، على الرغم من أن كوفيد-19 لا يبدو أنه “انتهى” من بريطانيا. في حين أن عدد الحالات الجديدة قد انخفض، إلا أنه لا يزال عند المستوى الذي كان سيؤدي في السابق إلى الإغلاق التام. بدلاً من ذلك، رفعت الحكومة جميع القيود وقالت إنها لن يتم فرضها مرة أخرى. من المرجح أن يعزز ذلك النشاط الاقتصادي.

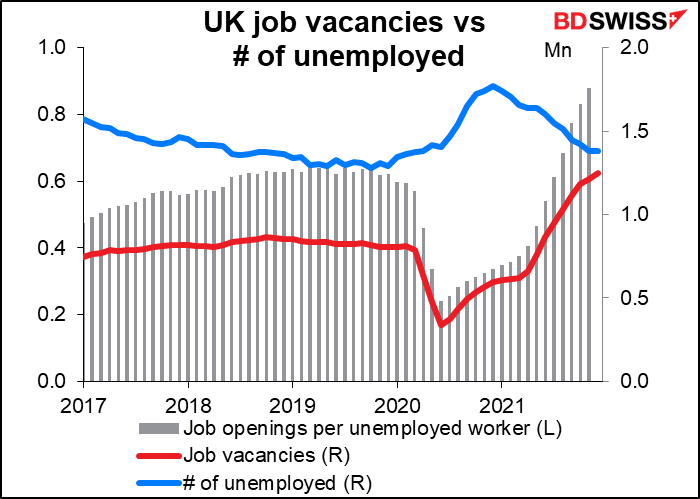

علاوة على ذلك، فإن سوق العمل يبدو قوي للغاية. عاد معدل البطالة البالغ 4.1٪ تقريبًا إلى معدله السابق للوباء في فبراير 2020 البالغ 4.0٪. هناك عدد قياسي من فرص العمل ونسبة فرص العمل إلى العاطلين عن العمل تقترب من الرقم السحري، 1.0. بهذا المعدل، قد تبدأ الشركات فعليًا في دفع أجور أعلى للعاملين. صدمة وفوضى ورعب! لا يمكننا خوض ذلك الآن، أليس كذلك؟

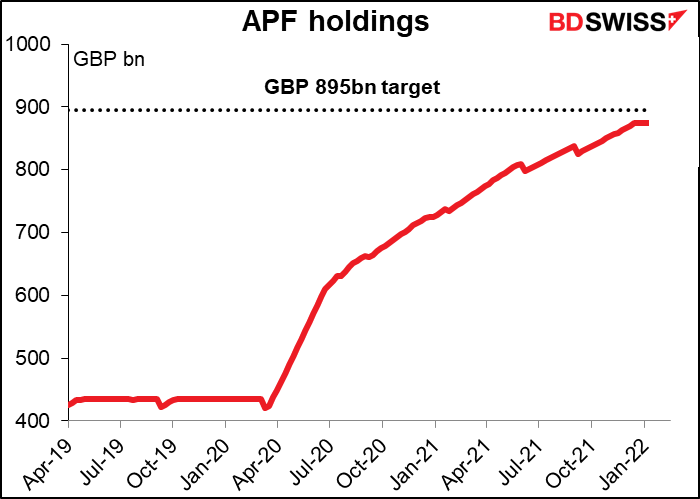

بجانب رفع سعر الفائدة بمقدار 25 نقطة أساس متوقع على نطاق واسع، من المرجح أن يتحدث البيان عن الميزانية العمومية للبنك، وهي مشكلة تواجهها جميع البنوك المركزية الآن حيث ينقسم عصر “التيسير الكمي” إلى “تشديد كمي”. من المتوقع أن تناقش لجنة السياسة النقدية (MPC) ما يجب فعله بالسندات في برنامج تسهيل شراء الأصول (APF)، وهو المكان الذي خبأت فيه السندات التي اشترتها في برنامج التيسير الكمي الخاص بها. حقق تسهيل شراء الأصول هدف الشراء في ديسمبر الماضي وتوقف منذ ذلك الحين عن شراء السندات.* السؤال الآن ماذا نفعل بالسندات المستحقة؟ هل يعيدون استثمار العائدات؟ عدم القيام بذلك يعني السماح لميزانيتهم العمومية بالانكماش. أتوقع أنهم سيقررون عدم إعادة استثمار السندات المستحقة السداد وسيسمحون لتسهيل شراء الأصول بالتلاشي ببطء. لن يكون هذا ضربة كبيرة لسوق السندات، ولكن من المتوقع أن تبلغ آجال الاستحقاق هذا العام 39 مليار جنيه إسترليني فقط أو حوالي 4.3٪ من تسهيل شراء الأصول.

(* سيلاحظ المراقبون أن الرسم البياني يظهر فجوة بين مشتريات APF والهدف. ويمثل ذلك 20 مليار جنيه إسترليني من سندات الشركات التي يحتفظ بها APF أيضًا).

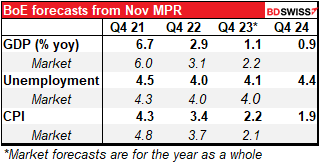

أخيرًا، سينشر البنك أيضًا تقريرًا جديدًا حول السياسة النقدية مع التوقعات المحدثة. بالنظر إلى كيفية مقارنة توقعاتهم لشهر نوفمبر مع السوق، يمكنهم رفع توقعاتهم لكل من النمو والتضخم هذا العام، مما سيسهل عليهم تبرير الانكماش.

البنك المركزي الأوروبي: لا يفعل شيء

على النقيض من ذلك، من المحتمل أن ينهي البنك المركزي الأوروبي اليوم بدون تغيير. حيث يمتلكون مجموعة كاملة من برامج الأبجدية: PEPP (برنامج شراء الطوارئ الوبائي)، و APP (برنامج شراء الأصول)، و TLTROs (عمليات إعادة التمويل المستهدفة طويلة الأجل).ومع ذلك، لم يصبح أي منهم جاهزًا للتغيير والتبديل في هذا الوقت.

ولا يوجد أي مبادرة للتشديد الكمي تلوح في الأفق ، على الأقل ليس فيما يتعلق ببرامج شراء السندات. تعهد البنك المركزي الأوروبي بإعادة الاستثمار بالكامل في السندات المستحقة السداد في PEPP على الأقل حتى نهاية عام 2024. بالنسبة لـ APP، سيستمر في إعادة استثمارها “لفترة طويلة من الوقت بعد التاريخ الذي يبدأ فيه رفع أسعار الفائدة الرئيسية للبنك المركزي الأوروبي”. يُعتقد أن “فترة زمنية ممتدة” ستبلغ حوالي عامين.

هذا لا يعني أن البنك المركزي الأوروبي لن يفعل شيئًا، فقط أنه من غير المحتمل حدوث شيء في هذا الاجتماع. على سبيل المثال، قد يستفيدون من نهاية PEPP في مارس للإعلان عن بعض التغييرات الأخرى، مثل وقف سعر فائدة المخصوم لـ TLTRO. وهذا من شأنه أن يشجع البنوك على سداد بعض هذه القروض، التي زادت بمقدار 1.5 تريليون يورو منذ بداية الوباء. هذا شكل من أشكال التشديد الكمي من حيث أنه سيؤدي إلى تقلص الميزانية العمومية للبنك المركزي الأوروبي. (يُظهر استبيان البنك المركزي الأوروبي للمحللين النقديين أن الأسواق تتوقع سداد TLTRO بقيمة 941 مليار يورو هذا العام). ولكن حتى هذا من المتوقع ألا يكون حدثًا – يبدو أن البنك المركزي الأوروبي يعتقد أن تأثيره على الظروف المالية سيكون محايدًا.

إذًا ما الذي سنتطلع إليه في هذا الاجتماع؟ فقط أكثر من المعتاد من رئيسة البنك المركزي الأوروبي لاغارد:

ومع ذلك، حذر الاجتماع أيضًا من أن اقتصاد منطقة اليورو “لم يخرج من مرحلة الخطر بعد”. كما حذر عضو مجلس الإدارة شنابل مؤخرًا من أن رفع الأسعار مبكرًا للغاية “يمكن أن يخنق الانتعاش”. وبالتالي يتعين عليهم تحقيق التوازن، ربما عن طريق تحويل التركيز من الوقت الذي يُرجح فيه أن يبدأوا في رفع معدلات الأسعار إلى نوع توقعات التضخم التي من شأنها أن تدفعهم إلى التصرف.

في كلتا الحالتين، لا أتوقع أن يكون لهذا الاجتماع تأثير كبير على اليورو إلا بقدر ما قد يؤكد الاختلاف في السياسة بين بنك الاحتياطي الفيدرالي العدواني والبنك المركزي الأوروبي الحذر.

بنك الاحتياطي الأسترالي إلى السوق: نحن نستسلم!

عند الحديث عن الغموض، أصبح بنك الاحتياطي الأسترالي أقل يقينًا بشأن المستقبل. وصرح في أكتوبر إنه سيبقي على الأرجح السياسة ثابتة حتى عام 2024. في نوفمبر، تم نقل ذلك إلى “نهاية عام 2023”. في ديسمبر تخلى البنك عن أي محاولة لتحديد موعد وصرح للتو إن تلبية المعايير الضرورية “من المرجح أن يستغرق بعض الوقت”. شكرا جزيلا على هذا البيان المفيد!

يبدو أن المعايير التي حددوها للتشديد تعتمد على تطور دوامة الأجور/ الأسعار:

لن يقوم المجلس بزيادة معدل النقد حتى يصبح التضخم الفعلي على نحو مستدام ضمن النطاق المستهدف بنسبة 2 إلى 3 في المئة. سيتطلب ذلك أن يكون سوق العمل ضيقًا بدرجة كافية لتوليد نمو في الأجور أعلى مما هو عليه حاليًا.

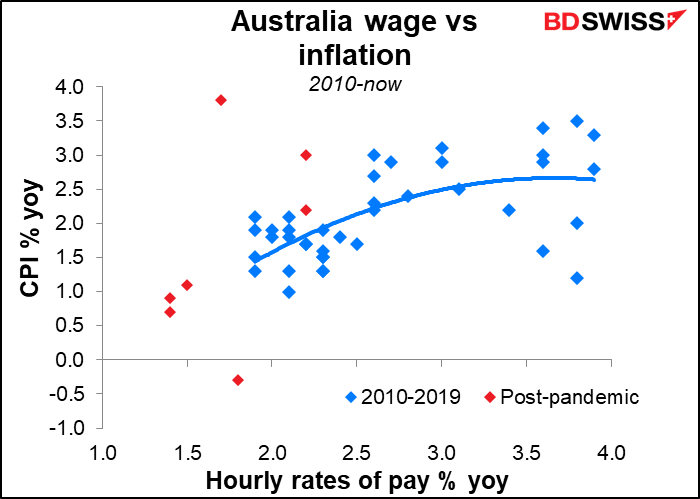

أنا آسف ولكني لا أرى أي علاقة بين الأجور والتضخم في أستراليا. كان التضخم يبلغ 2٪ عندما انخفضت تكاليف وحدة العمالة بنسبة 4٪ بينما كان 1٪ عندما ارتفعت تكاليف وحدة العمالة بنسبة 3٪. لقد حاولت قيادة التضخم بمقدار عام واحد بحيث تتوافق أجور اليوم مع تضخم العام المقبل ولكن الرسم البياني لا يبدو أفضل.

قد يجادل المرء في أن تجربة عام 1985 ليست ذات صلة اليوم. لذلك دعونا نلقي نظرة على السنوات العشر الماضية أو نحو ذلك، ما بعد الأزمة المالية العالمية. يبدو أن هذا كان لديه بعض العلاقة حتى قدوم الوباء، لكن العلاقة ربما تكون انهارت.

على أي معدل، فإن الحقيقة هي، مع وجود تسويات الأجور أو عدم وجود تسويات للأجور، فإن التضخم ليس “ضمن النطاق المستهدف 2٪ -3٪” بل أعلى منه (3.5٪ على أساس سنوي). ارتفع متوسط معدل التضخم المقلص، وهو المقياس المفضل للتضخم لدى بنك الاحتياطي الأسترالي، فوق مستوى 2٪ في الربع الثالث من العام الماضي وبلغ 2.6٪ على أساس سنوي في الربع الرابع، وهو النصف الأعلى من النطاق المستهدف. (متوسط معدل التضخم المقلص هو متوسط معدل التضخم بعد “اقتطاع” 15٪ من العناصر مع كل من التغييرات الأصغر والأكبر في الأسعار بحيث تترك فقط العناصر الأقل تقلبًا.) لذا فإن السؤال الوحيد هو ما إذا كان “مستدامًا” ضمن النطاق المستهدف. إذا كان التضخم في الربع الأول في منطقة مماثلة، فسيجدون صعوبة في القول بأن التضخم ليس “مستدامًا” ضمن النطاق المستهدف.

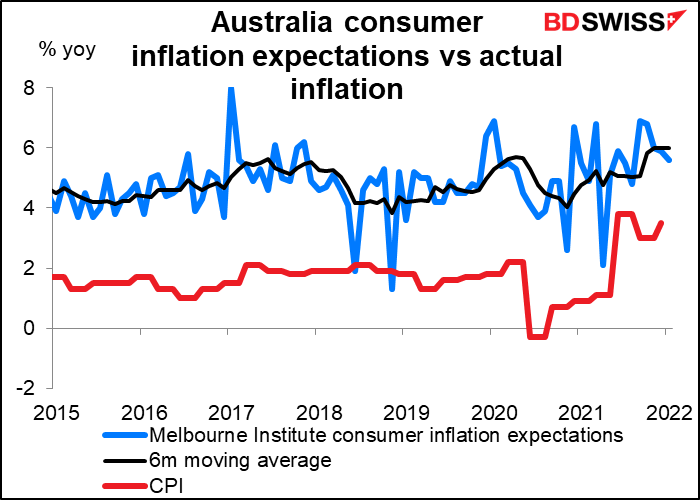

خاصة وأن توقعات التضخم ترتفع أيضًا. يعيش محافظو البنوك المركزية في رعب من أن تصبح توقعات التضخم “غير مقيدة”. هذا بالضبط ما يحدث الآن في أستراليا. إذا كان بنك الاحتياطي الأسترالي قلقًا بكون تسويات الأجور منخفضة للغاية الآن، فانتظر فقط لترى ما سيحدث بمجرد أن تترسخ توقعات ارتفاع التضخم وتستمر المفاوضات على أساس أن العمال يتوقعون استمرار التضخم في الارتفاع.

لدى مجلس الإدارة قرار واحد يجب اتخاذه في هذا الاجتماع. لقد قاموا بشراء 4 مليارات دولار أسترالي من السندات الحكومية الأسترالية أسبوعيًا وتعهدوا بمواصلة ذلك “حتى منتصف فبراير 2022 على الأقل”. يمتلكون الآن حوالي 350 مليار دولار أسترالي من سندات الحكومة والولاية والأقاليم الأسترالية من إجمالي 833 مليار دولار أسترالي من السندات الحكومية القائمة، أو حوالي 42 ٪ من الإجمالي (لا يشمل سندات الولاية والإقليم؛ لا أعرف مقدار هذه السندات المستحقة.) في اجتماعهم في ديسمبر قالوا إنهم “سينظرون في برنامج شراء السندات” في هذا الاجتماع. المعايير التي قالوا إنهم سيستخدمونها لتقرير ما إذا كانوا سيستمرون في البرنامج هي:

- “تصرفات البنوك المركزية الأخرى”

- “كيف تعمل سوق السندات الأسترالية”؛ و

- “والأهم من ذلك، هو التقدم الفعلي والمتوقع نحو أهداف التوظيف الكامل والتضخم بما يتفق مع الهدف.”

كيف يبدون الآن؟

- مهد بنك الاحتياطي الفيدرالي الطريق أمام البنوك المركزية الأخرى للتوقف عن شراء السندات.

- لا أستطيع التحدث حول ذلك.

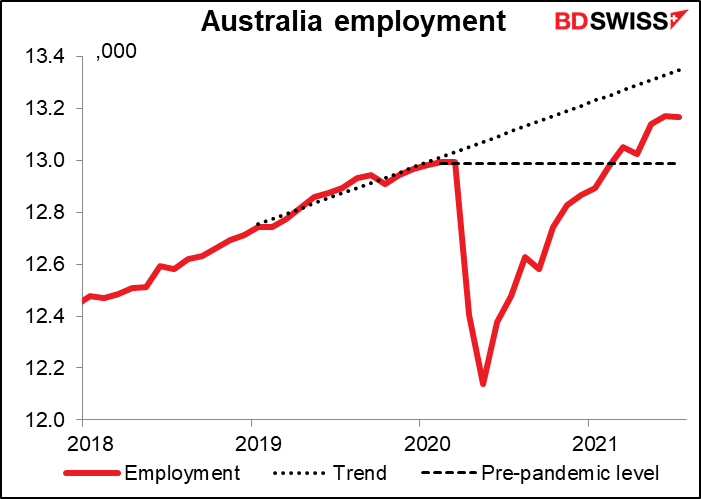

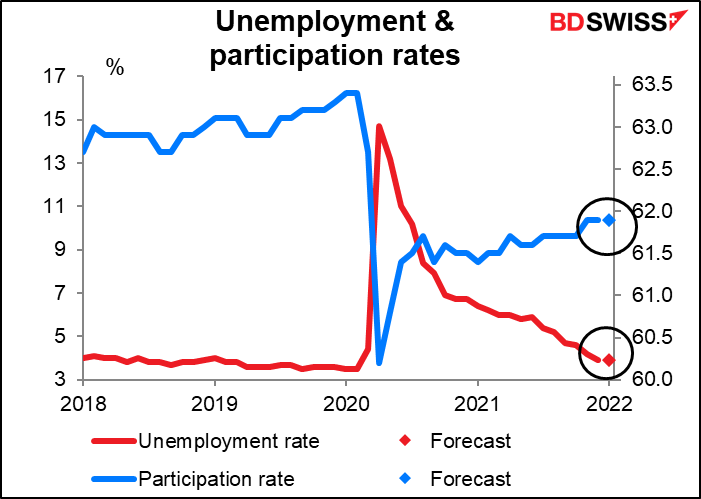

- كما ناقشنا، فإن صورة التضخم بالفعل تبدو أكثر من اللازم. وفيما يتعلق بالتوظيف، فإن معدل البطالة أقل ومعدل المشاركة أعلى مما كان عليه قبل الوباء (4.2٪ مقابل 5.1٪، و 66.10 مقابل 65.90) كما هو الحال مع المستوى الإجمالي للتوظيف.

وفقًا لذلك، أتوقع منهم الإعلان عن توقفهم عن شراء السندات اعتبارًا من منتصف فبراير.

أتوقع أيضًا أنهم سيتخلون عن تركيزهم حول نمو الأجور ، الذي يتراجع كثيرًا عن حقيقة التضخم، ويغيروا توجيهاتهم المستقبلية للسماح بإمكانية رفع أسعار الفائدة في المستقبل غير البعيد.

هل سيؤثر ذلك على الدولار الأسترالي؟ الحقيقة المحزنة هي أنه على الرغم من أن بنك الاحتياطي الأسترالي قد لا يمتلك أي فكرة عن الموعد المحتمل للتصرف، فإن السوق قد بدأ بالفعل في تسعير رفع سعر الفائدة في اجتماع يونيو. يتم إصدار بيانات التضخم في أستراليا كل ثلاثة أشهر فقط – والبيانات التالية هي يوم 27 أبريل، في وقت كافٍ لاجتماعهم في 3 مايو. من المتوقع بعد ذلك أنهم قد ترتفع البيانات في مايو – هناك بالفعل فرصة بنسبة 64 ٪ لرفع سعر هذا الاجتماع. قد يؤدي اجتماع هذا الأسبوع إلى زيادة هذا الاحتمال، مما قد يتسبب في ارتفاع الدولار الأسترالي على الأرجح.

بيانات الأسبوع القادم: الوظائف غير الزراعية بالإضافة إلى أوبك +

هناك مجموعة مذهلة من البيانات ستصدر هذا الأسبوع أيضًا. سيتم إصدار المؤشرات النهائية لمديري المشتريات، التصنيعي يوم الثلاثاء، والخدمي يوم الخميس. بالطبع كما هو معتاد، سيتم إصدار إصدارات معهد إدارة التوريد (ISM) في تلك الأيام في الولايات المتحدة.

بالنسبة للاتحاد الأوروبي، سيتم إصدار الناتج المحلي الإجمالي للربع الرابع يوم الاثنين، وكذلك مؤشر أسعار المستهلكين الألماني. سيتبع مؤشر أسعار المستهلكين على مستوى الاتحاد الأوروبي يوم الخميس (وليس الأربعاء كما هو معتاد). تأتي طلبيات المصانع الألمانية يوم الجمعة.

ستصدر بيانات التوظيف اليابانية يوم الثلاثاء وكذلك بيانات التوظيف الكندية يوم الجمعة.

ستكون الصين في عطلة طوال الأسبوع للاحتفال بعيد رأس السنة القمرية السنوية، والتي عادة ما تشهد أكبر هجرة على وجه الأرض حيث يتوجه مئات الملايين من الناس إلى مواطنهم الأصلية للاحتفال مع أسرهم. لست متأكدًا مما إذا كان يحدث هذا العام على الرغم من قيود كوفيد-19 المفروضة.

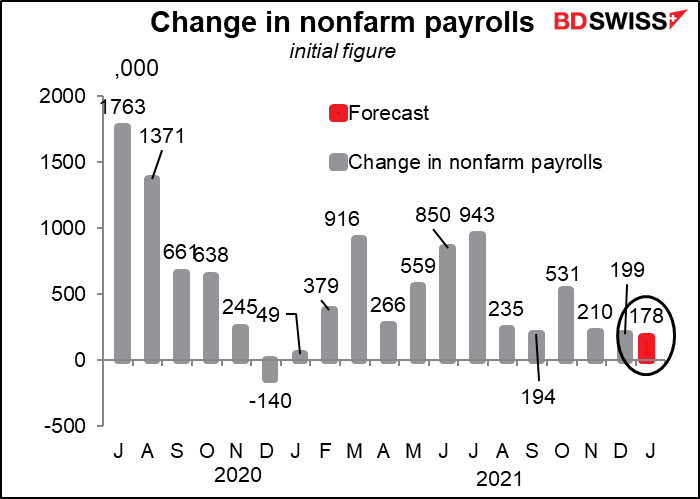

العنصر المهم هذا الأسبوع هو تقرير جداول الرواتب غير الزراعية في الولايات المتحدة (NFP) يوم الجمعة، ويسبقه كالمعتاد تقدير المعالجة الآلية للبيانات (ADP) يوم الأربعاء. تذكر كالمعتاد على الرغم من أن تقرير ADP يحاول التنبؤ بالنسخة النهائية من أرقام الرواتب الخاصة ، والتي تختلف عن الإصدار الأولي لإجمالي جداول الرواتب (بما في ذلك الحكومة). وعلى أي حال، فهو ليس جيدًا جدًا في هذا الجانب، لذا فهو ليس دليلًا موثوقًا به على الإطلاق لما سيكون عليه رقم تقريرNFP.

جاء رقم NFP أقل من توقعات الاقتصاديين لستة من الأشهر التسعة الماضية. نتيجة لذلك، لقد تعرضنا للهجوم بالتعليقات حول مدى كون الزيادة في الوظائف “مخيبة الأمل”. إنه تقريبًا مثل تقرير NFP الذي يمتلك التزام لتلبية توقعات الاقتصاديين. دعني أخبرك بسر: إن مهمة الاقتصاديين هي توقع رقم تقرير NFP، وليس وظيفة NFP لتلبية توقعات الاقتصاديين. إذا كان الرقم الفعلي لا يتوافق مع التوقعات، فهذا لا يعني أن الرقم كان مخيبًا للآمال، فهذا يعني أن التوقعات كانت خاطئة. هذا كل ما في الأمر.

من الواضح أن شيئًا رئيسيًا قد تغير مع سوق العمل الأمريكي. تستند توقعات الاقتصاديين إلى تحليل الانحدار للعلاقات السابقة، وبالتالي فهي غير قادرة على التقاط هذا “الشيء” الجديد والتنبؤ به بدقة. وهذه تعتبر مشكلة للاقتصاديين.

بعد قولي هذا، يبدو أنهم حذرين. وتشير التوقعات هذا الشهر إلى زيادة قدرها 178 ألف وظيفة جديدة فقط. سيكون ذلك منخفضًا جدًا – أدنى مستوى منذ يناير من العام الماضي. ولكن ربما يكون كل ما يمكن للولايات المتحدة فعله عندما لا يرغب الناس في العمل.

من المتوقع أن يظل معدل البطالة ومعدل المشاركة دون تغيير.

بالطبع هذه مجرد توقعات أولية، حتى الآن لم تسجل بلومبرج سوى 16 مساهمة في الاستبيان. في الشهر الماضي بحلول الوقت الذي تم فيه الإعلان عن الرقم، كان هناك 67 تقديرًا. لذلك قد تتغير هذه الأرقام بشكل كبير بحلول يوم الجمعة المقبل.

النقطة الأساسية هي أنه على الرغم من أن بنك الاحتياطي الفيدرالي قد بدأ بالفعل في مسار ضيق، فإن الأمر سيتطلب مفاجأة في الأرقام – كانخفاض في الوظائف وارتفاع في البطالة – لصرف الاحتياطي الفيدرالي عن مساره. أقل من ذلك وسوف يلتزمون بما حددوه. بالطبع، الرقم المفاجئ الذي أدى إلى انخفاض معدل البطالة إلى ما دون مستواه السابق للوباء وزيادة كبيرة في معدل المشاركة وقد يكون لديهم الشجاعة للرفع بمقدار 50 نقطة أساس في كل مرة. سيكون ذلك إيجابيا للدولار.

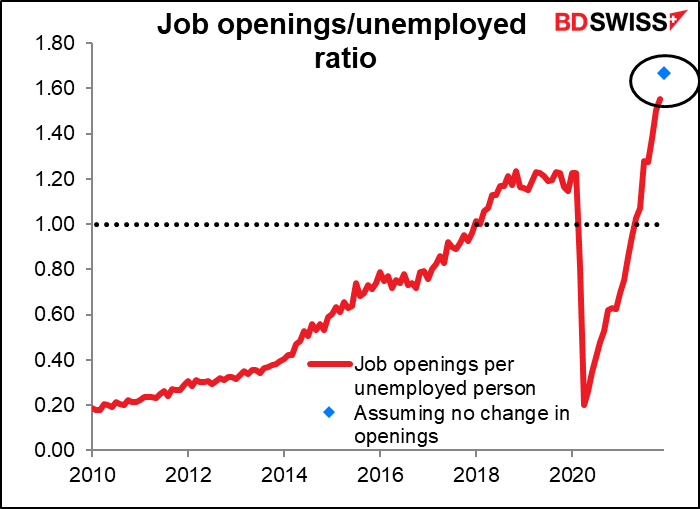

على نحو غير عادي، سيتم أيضًا إصدار استبيان عروض العمل ودوران العمالة (JOLTS) هذا الأسبوع (الثلاثاء). لا توجد توقعات بعد هناك. ولكن إذا كانت تساوي رقم الشهر السابق، فإن نسبة فرص العمل / العاطلين عن العمل سترتفع أكثر لتصل إلى مستوى قياسي 1.67، مما يؤكد أيضًا أن الولايات المتحدة قد وصلت إلى هدف الاحتياطي الفيدرالي المتمثل في “الحد الأقصى من فرص العمل”.

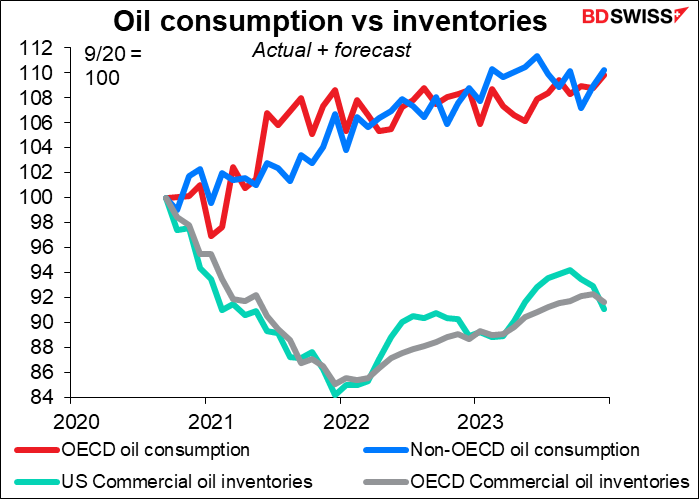

أخيرًا، هناك اجتماع أوبك بلس+ الشهري المعتاد يوم الأربعاء. مع استمرار ارتفاع الأسعار، من المحتمل – على الأرجح – أن يوافقوا على الاستمرار في مسارهم الحالي المتفق عليه بالفعل لزيادة الإنتاج بمقدار 400 ألف برميل يوميًا كل شهر. من المتوقع أن يرتفع استهلاك النفط هذا العام وكذلك مخزونات النفط، مما يعني أنه يجب أن يكون هناك الكثير من الطلب لاستيعاب إنتاج المجموعة دون التأثير على الأسعار. الشيء الوحيد هو أنه مع وجود عدد كبير جدًا من أعضائهم بالقرب من السعة القصوى أو بالقرب من السعة القصوى بالفعل، هل يمكنهم زيادة إنتاجهم بمقدار 400 ألف برميل في اليوم؟