Esta semana debería escribir sobre los mercados de valores, que es donde ha habido mucho drama últimamente. ¿Hacia dónde se dirigen las acciones? ¿Nos acercamos a un colapso? ¿Vamos a ver al S&P 500 (3916 en el momento de escribir este artículo) alcanzar el rendimiento del Tesoro a 30 años (3,0 %)? Por desgracia, no tengo respuestas. Además, no quiero ni pensarlo, ya que la mayor parte de mis ahorros están en la bolsa. ¡Ah, esto lleva a la locura! Que no caiga en ella. Ya basta, como dijo el rey Lear. Así que voy a ignorar por completo la pregunta y no voy a mirar el informe de mi cuenta de corretaje durante los próximos, digamos, cinco o seis años.

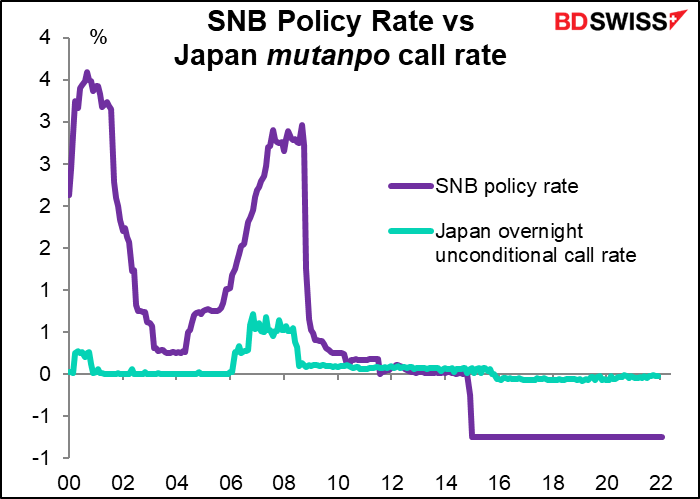

En su lugar, voy a centrarme en las divisas, que es a lo que dedico la mayor parte de mi tiempo hoy en día, y comentaré sobre los méritos relativos de las dos divisas llamadas «refugio», el franco suizo (CHF) y el yen japonés (JPY). Los dos se han movido en gran medida por el sentimiento de riesgo global durante los últimos años, ya que sus bancos centrales no han realizado cambios por años (el Banco Nacional de Suiza desde enero de 2015, el Banco de Japón desde 1995, más o menos).

Ahora, sin embargo, creo que vamos a empezar a ver una «divergencia de política monetaria» entre ambos , a medida que el Banco Nacional Suizo (SNB) siga al Banco Central Europeo (BCE) y empiece a normalizar sus tipos de interés, que son los más bajos de la historia. Sin embargo, el Banco de Japón no ha mostrado hasta ahora ningún interés o intención de modificar su política. En mi opinión, esta divergencia podría hacer que el CHF/JPY suba con fuerza en los próximos meses.

SNB: sigue al BCE

Los funcionarios del BCE no han ocultado su deseo de empezar a normalizar la política. Nadie discute si lo harán, las únicas preguntas son cuándo y cuán rápido. El consenso parece indicar que se empezará a subir en julio. El mercado descuenta unos 100 puntos básicos de subidas este año, lo que llevaría el tipo de depósito al +0,50 %.

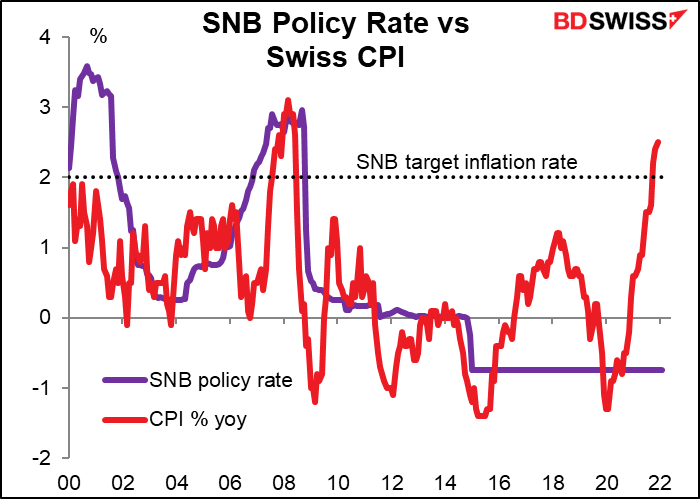

Desde el principio de la eurozona, el SNB ha seguido los movimientos de los tipos del BCE. Esto se convirtió en un problema en 2011, cuando el EUR/CHF comenzó a bajar (el CHF se sobrevaloró en relación con el EUR, la moneda del principal socio comercial de Suiza). Eso terminó con el fin del suelo del EUR/CHF en 2015, cuando Suiza fijó su tipo de interés oficial en el -0,75 %, el más bajo de la historia.

Ahora, la inflación supera el objetivo del 2 % del SNB. El SNB tiene una opción: permitir que el EUR/CHF siga cayendo, reduciendo así la inflación importada (especialmente importante cuando la energía importada está causando gran parte del aumento de la inflación) o endurecer la política monetaria. La última vez que la inflación se situó en este nivel en Suiza, el tipo de interés oficial del SNB se situaba en torno al 2,75 %, no al -0,75 %.

El presidente del SNB, Jordan, ha expresado su preocupación por el asunto. Esta semana dijo que ve los precios suizos estables a pesar de las perturbaciones, pero que «el SNB se ocupará de mantener la estabilidad de los precios. Vemos el riesgo de efectos de segunda ronda», señaló. No dijo qué medidas podría tomar el SNB, pero si el BCE empieza a subir los tipos en julio, como se espera ampliamente, no sería inimaginable que el SNB empiece en la siguiente reunión, en septiembre.

BoJ: sin cambios durante el resto de la época antropocénica

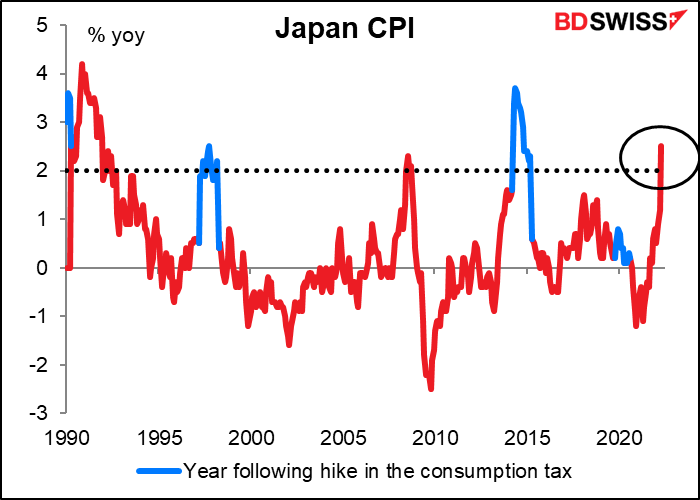

Algo similar ocurre en Japón, donde la inflación general en abril fue del 2,5 % interanual, la primera vez desde 1993 que se sitúa por encima del objetivo de inflación del 2 % del Banco de Japón sin una subida del impuesto sobre el consumo (excepto durante tres meses en 2008).

Pero la reacción del Consejo de Política Monetaria del Banco de Japón no podría ser más diferente. El resumen de opiniones de su reunión de abril no contenía ni un solo comentario sobre los peligros del aumento de la inflación. Por el contrario, los miembros siguen preocupados porque, mientras persista la brecha de producción, es probable que la inflación por encima del objetivo sea solo temporal.

La presidenta del BCE, Lagarde, dijo recientemente, en relación con la política europea y la estadounidense, que «comparar nuestras respectivas políticas monetarias es comparar manzanas y naranjas. No estamos aplicando las políticas a las mismas situaciones económicas en absoluto». Lo mismo podría decirse de Japón y Suiza, o de Japón y prácticamente cualquier otro país.

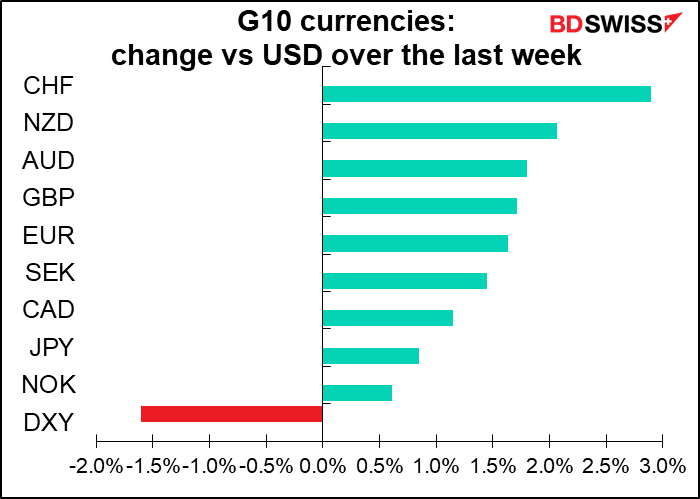

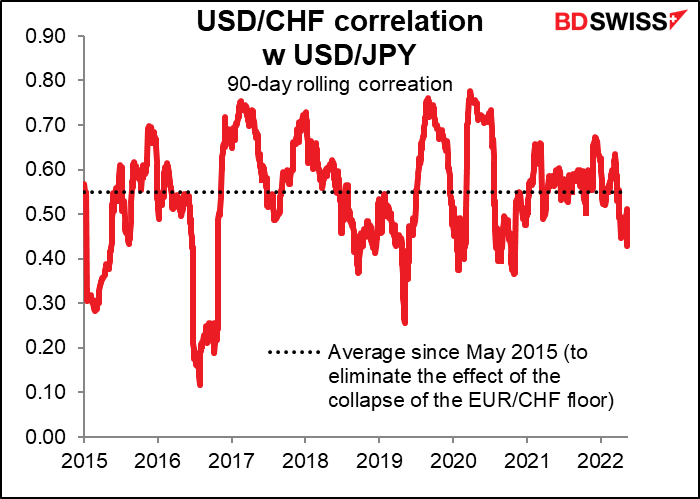

Como resultado… bueno, detecte la excepción en este gráfico.

Si usted fuera un gestor de fondos de cobertura y estuviera pensando en pedir dinero prestado a corto plazo para invertirlo en algún lugar, ¿qué moneda utilizaría? ¿Qué moneda tiene menos posibilidades de verse sorprendida por una subida inesperada de los tipos? Solo tiene una oportunidad. Espero que a medida que suban los tipos de interés en todo el mundo, oigamos cada vez más sobre el resurgimiento del «carry trade del yen», que financió la especulación mundial a finales de los años 90. Por el momento, tanto el EUR como el CHF tienen costes de financiación más bajos y, por tanto, pueden ser mejores opciones, pero espero que esto cambie en los próximos meses.

Las variaciones diarias del USD/CHF y del USD/JPY siguen estando bastante correlacionadas. Creo que esto podría cambiar a medida que el SNB se acerque a cambiar su política monetaria, o al menos a medida que aumenten las especulaciones sobre un cambio en la política del SNB. Mientras tanto, el Banco de Japón aún no ha empezado siquiera a «pensar en pensar en» cambiar de política, por utilizar la famosa frase del presidente de la Reserva Federal, Powell.

Creo que el CHF/JPY podría subir por el tema de la «divergencia de la política monetaria», al tiempo que ofrece cierto aislamiento frente a un cambio en el sentimiento de riesgo, ya que ambas monedas se ven afectadas por el apetito de riesgo global.

Esta semana: RBNZ, actas del FOMC, PMI preliminares

No hay mucho en la agenda para la próxima semana. No hay mucho que nos distraiga mientras miramos con horror en las pantallas cómo los ahorros de toda una vida desaparecen en las fauces del S&P 500. Oh, bueno. De todos modos, no quería jubilarme.

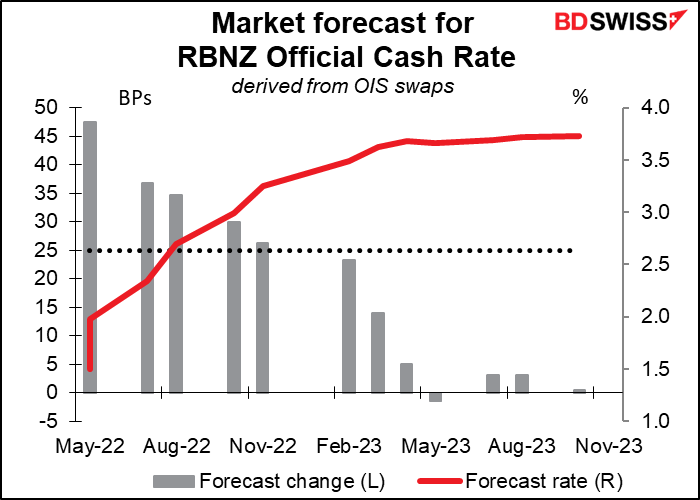

El único banco central del G10 que tiene previsto reunirse esta semana es el Banco de la Reserva de Nueva Zelanda (RBNZ). En su última reunión, el 14 de abril, subieron 50 puntos básicos y el mercado descuenta otra subida de este tipo también esta vez.

Las actas de la reunión de abril explican el motivo mejor de lo que yo podría hacerlo:

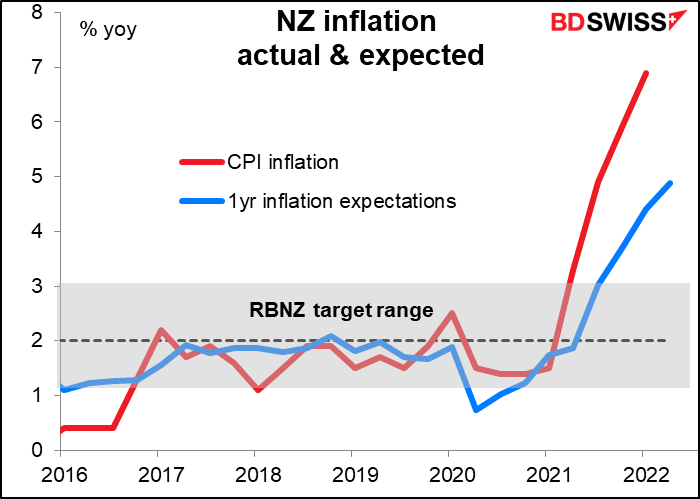

Los diputados señalaron que se espera que la inflación anual de los precios al consumidor alcance un máximo del 7 % en el primer semestre de 2022. El riesgo de que las expectativas de inflación sean más persistentes ha aumentado. El Comité acordó que su política «de menor arrepentimiento» es aumentar la tasa de efectivo oficial (OCR) en mayor medida ahora, en lugar de más tarde, para evitar el aumento de las expectativas de inflación y minimizar cualquier volatilidad innecesaria en la producción, los tipos de interés y el tipo de cambio en el futuro… Los miembros acordaron que un mayor aumento de la OCR ahora es coherente con la trayectoria futura de los tipos de interés descrita en su declaración de febrero.

Desde entonces, el IPC del primer trimestre se situó en el 6,9 %, lo que sugiere que está en camino de alcanzar un «pico en torno al 7 %» en el primer semestre, si no es superior. Además, las expectativas de inflación a un año aumentaron en el segundo trimestre hasta el 4,88 %, la cifra más alta en 32 años, lo que indica que las subidas de tipos hasta ahora no han tenido el efecto esperado de amortiguar las expectativas de inflación.

En consecuencia, podemos esperar que el RBNZ siga «la senda de los tipos de interés esbozada en su declaración de febrero» , que fija la OCR en el 1,5 % en junio. No veo mucho espacio para el debate.

Los principales puntos de interés serán entonces cualquier cambio en su sentimiento y lo alto que creen que podría ser el tipo de interés. Se emitirá una nueva declaración de política monetaria con nuevas previsiones. En la de febrero, los tipos alcanzaban un máximo del 3,4 %; ¿sigue siendo así? ¿Siguen considerando que el 2 % es la tasa «neutra» para la OCR? Creo que estas serán las principales preguntas que se hará la gente.

Actas del FOMC: ¿cuán alto es alto?

El miércoles, la Reserva Federal publicará las actas de la reunión del 4 de mayo del Comité Federal de Mercado Abierto (FOMC). En esta reunión se decidió subir el tipo de interés de los fondos federales en 50 puntos básicos y empezar a reducir el gigantesco balance de la Reserva Federal.

Desde entonces, hemos oído hablar a numerosos miembros del Comité. Suelen ir de agresivos a más agresivos. También hemos tenido varios discursos del presidente de la Reserva Federal, Powell, además de su habitual rueda de prensa. No queda mucho por aprender, pero estoy seguro de que sacaremos algunas conclusiones al leer el documento.

Por ejemplo, el comunicado posterior a la reunión decía que «el Comité está muy atento a los riesgos de inflación». ¿Qué les preocupa específicamente? Dijeron que prevén «que los aumentos continuos en el rango objetivo serán apropiados». ¿Hasta dónde? ¿Qué tan alto? ¿Qué puede hacer que suban 75 puntos básicos? Probablemente no obtendremos datos concretos, pero sí una mejor idea de dónde está el consenso en el Comité y hasta dónde están dispuestos a llegar. Alerta de spoiler: probablemente será mayor de lo que pensamos. Eso podría ser bueno para el dólar, pero negativo para las acciones.

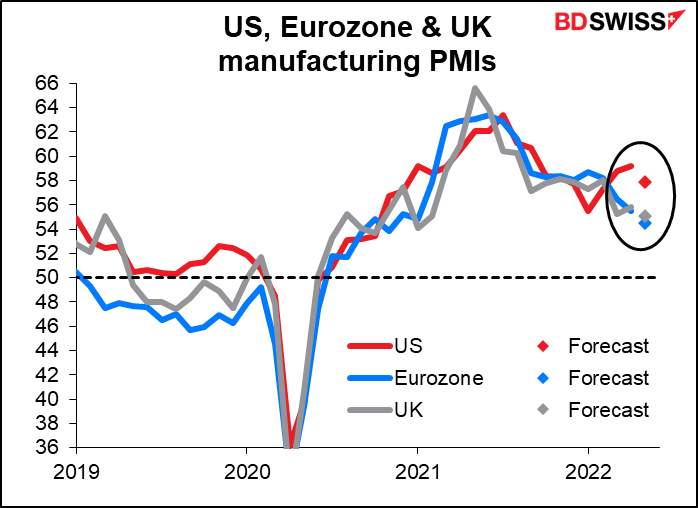

PMI preliminares

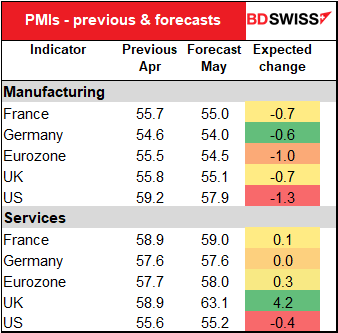

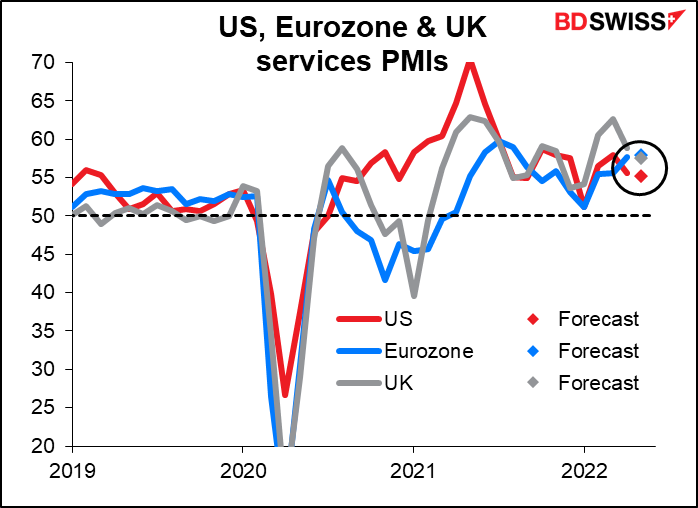

El martes se publican los índices preliminares de directores de compras (PMI) de las principales economías industriales. Se espera que estén divididos: se prevé que los PMI del sector manufacturero sean uniformemente más bajos, mientras que los de los servicios sean en su mayoría estables o más altos (excepto en EE. UU., que se ve una fracción más baja). Esto concuerda con el cambio en el gasto que hemos estado observando, en el que las personas que compraban muchos bienes mientras estaban encerradas en sus casas ahora disfrutan saliendo y comprando muchos servicios de los que antes no podían disfrutar (por ejemplo, el gasto en bares y restaurantes alcanzó un récord en las cifras de ventas minoristas de abril en Estados Unidos). No obstante, en este sentido, el hecho de que solo se esperen pequeños aumentos, si es que hay alguno, en los PMI del sector servicios es algo preocupante, aunque podría deberse simplemente a que los índices de por sí ya son bastante altos.

Otros indicadores

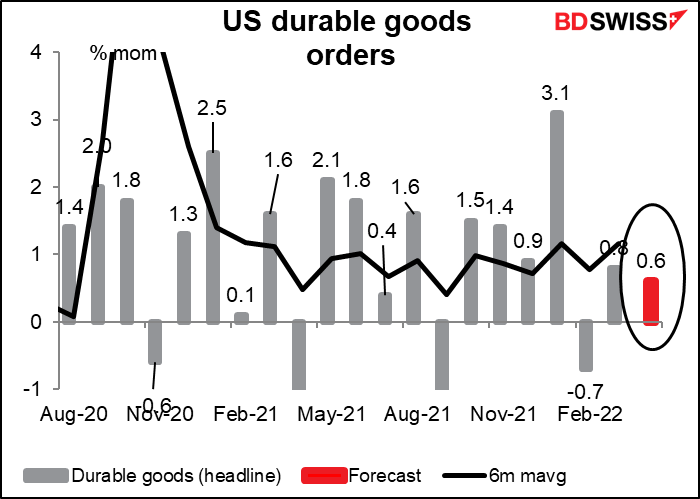

Los principales indicadores de Estados Unidos serán los pedidos de bienes duraderos el miércoles y los ingresos y gastos personales el viernes, con su compañero constante, los deflactores del gasto de consumo personal (PCE).

Se espera que los pedidos de bienes duraderos vuelvan a subir, pero a un ritmo algo más lento que en el mes anterior y por debajo de la media móvil de seis meses, que se ve impulsada por el tremendo salto de enero. Esto se debe a un aumento del 16 % en los pedidos de aviones.

Si observamos los pedidos sin incluir los aviones, se espera que los pedidos estén más o menos en línea con la tendencia reciente. Esto puede asegurar a la gente que los tipos de interés más altos no han disuadido a las empresas de invertir, lo que es bueno para las perspectivas a largo plazo. USD+

Sin embargo, creo que las cifras de ingresos y gastos personales del viernes serán más interesantes que la cifra de bienes duraderos. La semana pasada tuvimos una cifra de ventas minoristas en Estados Unidos sorprendentemente fuerte. La gente querrá saber de dónde están sacando el dinero para gastar y si seguirán gastando.

Se espera que tanto los ingresos como los gastos aumenten un 0,6 % intermensual (por eso solo se ve un punto en el gráfico en lugar de dos: ambos son la misma cifra). Esto está un poco por encima de la tendencia de los ingresos y un poco por debajo de la tendencia del gasto, pero nada grave. El punto principal es que los ingresos se mantienen y eso debería apoyar el gasto en el futuro. Eso es bueno para la economía estadounidense y también puede considerarse bueno para el dólar.

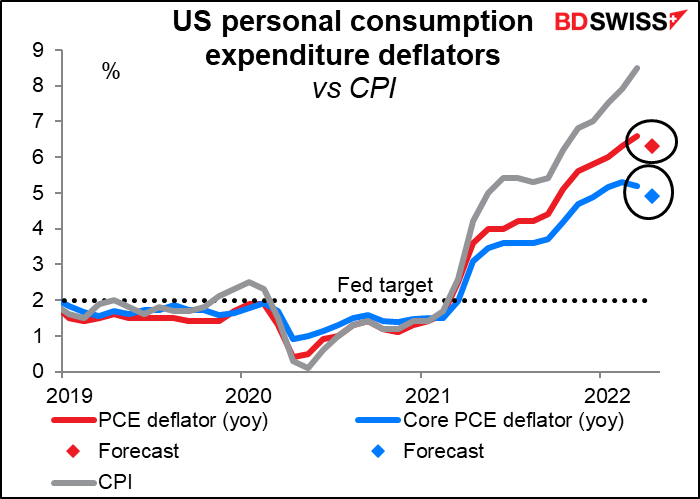

Solía entusiasmarme con los deflactores del gasto de consumo personal (PCE). Dado que son el indicador de inflación preferido por la Reserva Federal, pensé que deberían ser más significativos para la política monetaria que el más conocido IPC. Sin embargo, he observado recientemente que, aunque la Reserva Federal puede enmarcar sus previsiones en términos de los deflactores del PCE y estoy seguro de que sus cerca de 800 doctores les prestan mucha atención, cuando los miembros del Comité hablan de «inflación» casi siempre se refieren al IPC, no a los deflactores del PCE. No voy a ser más riguroso que ellos.

No obstante, los deflactores del PCE de este mes podrían despertar cierta expectación, ya que se espera que muestren una desaceleración de la inflación tanto a nivel general como subyacente. Esto contrasta con el IPC, que ha seguido subiendo más y más alto.

Tampoco son todo efectos de base. Si observamos la variación trimestral anualizada esperada, se prevé que la tasa general se mantenga estable, pero el más importante deflactor del PCE subyacente , que según la Reserva Federal «ha sido históricamente un mejor indicador de dónde estará la inflación en el futuro que la cifra general», mostrará una desaceleración sustancial. Esto podría desencadenar un cierto repliegue de las expectativas de los fondos federales que sería negativo para el dólar.

La pregunta es, entonces, qué consideraría el mercado más significativo: ¿una cifra fuerte de ingresos y gastos, o una desaceleración del deflactor del PCE? Si se observan las puntuaciones de relevancia de Bloomberg, los participantes en el mercado dan mucha más importancia a los datos de ingresos y gastos (ambos tienen una puntuación de 85) que a los deflactores del PCE (el cambio intermensual del deflactor básico es de 60, el cambio intermensual titular es de apenas 20). Eso me hace pensar que es probable que las cifras de ingresos y gastos tengan prioridad, especialmente si el mercado de valores se anima con ellas .

Por otra parte, también obtendremos información sobre el mercado de la vivienda en EE. UU. gracias a las ventas de viviendas nuevas (martes) y las ventas pendientes de viviendas (jueves).

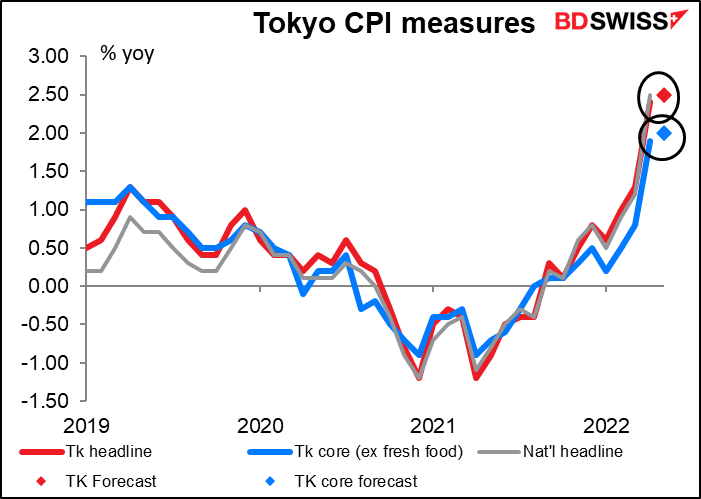

Para Japón, el IPC de Tokio (viernes) será un acontecimiento emocionante. El IPC de Tokio alcanzó el 2,4 % interanual en abril, mientras que el IPC nacional subió un 2,5 % interanual. Se espera que suba un poco más en mayo, ya que la inflación subyacente al estilo japonés (excluyendo los alimentos frescos) alcanzará por fin el objetivo del Banco de Japón del 2,0 %. Como se ha descrito anteriormente, no es probable que esto provoque ningún cambio en la política del Banco de Japón, pero podría provocar una reacción instintiva del mercado. Creo que es probable que sea positivo para el JPY, aunque yo vendería en un JPY más fuerte.

No hay muchos indicadores importantes de la UE durante la semana. Los índices Ifo alemanes del lunes y los datos de la oferta monetaria de la eurozona del viernes, incluyendo los préstamos bancarios, son todo.

No hay indicadores del Reino Unido importantes, por lo que podremos dedicar nuestro tiempo a sacudir la cabeza sobre la lucha por la frontera irlandesa y el protocolo de Irlanda del Norte. Es simplemente increíble. «De hecho, estamos tratando de que acepten que el protocolo está en la última etapa», dijo Sir David Frost. «La mejor manera de avanzar habría sido renegociarlo, como sugerimos el año pasado, pero seguimos escuchando de la UE, el gobierno sigue escuchando que no están interesados en hacerlo». Dijo que la UE estaba siendo «poco razonable». La ironía de la situación: ¡es él quien lo negoció en primer lugar! ¡Y se le concedió el título de caballero por hacerlo! Ahora se queja de que la UE no quiere renegociarlo. Esto es típico del síndrome de «tener el pastel y comérselo también» por el que el Reino Unido estaba cegado, o el «pensamiento mágico» como dijo la UE. No hay una buena solución al problema de la frontera de Irlanda del Norte, nunca la ha habido y nunca la habrá, salvo que Gran Bretaña vuelva a la UE. Espero que la disputa sobre este tema siga pesando sobre la GBP.

En cuanto a otros indicadores, Canadá y Australia publican sus ventas minoristas (jueves y viernes, respectivamente).