Die Woche begann vielversprechend: mit einer Konferenzschaltung der G7-Finanzminister und Zentralbankpräsidenten, die sich mit der Coronavirus-Bedrohung befassen sollte. Aber was dabei herauskam, war, nun ja, typisch für die G7 heutzutage – eine Vereinbarung, dass jeder das tun würde, was er tun wollte. Nach dem, was wir bisher gesehen haben, wollen sie die Zinssätze senken. In der kommenden Woche werden wir sehen, wie zwei weitere Teilnehmer – die EZB und das britische Finanzministerium – diesen Aufruf interpretieren.

Die Erklärung der G7-Finanzminister und Zentralbankpräsidenten sagte nichts Konkretes darüber aus, was die Gruppe zur Bekämpfung der wirtschaftlichen Auswirkungen des Virus tun würde. Die Finanzminister bekräftigten lediglich ihre Verpflichtung, „alle geeigneten politischen Instrumente zu nutzen“, und sagten, sie seien „bereit, Maßnahmen zu ergreifen; gegebenenfalls auch fiskalische Maßnahmen“. Was die Zentralbanker betrifft, so werden sie „weiterhin ihre Mandate erfüllen“. Wir können diese Aussagen mit Hilfe der „Gittler-Umkehrregel“ analysieren, die postuliert, dass eine Aussage, deren Umkehrung bedeutungslos ist, auch selbst bedeutungslos ist. Hätten die Teilnehmer in diesem Fall jemals das Gegenteil gesagt? „Wir werden unangemessene politische Instrumente verwenden“ oder „Wir werden aufhören, unsere Mandate zu erfüllen“? Natürlich nicht.* Dann waren die ursprünglichen Aussagen selbst bedeutungslos, denn sie sind offensichtlich das, was sie ohnehin tun werden.

(*Tatsächlich deutete der Chef der Bank of Canada, Poloz, an, dass sie genau das tun würden — er sagte, dass die Abwärtsrisiken für die Wirtschaft die Bedenken der Bank of Canada überwiegen, dass niedrigere Zinssätze möglicherweise eine höhere Kreditaufnahme der Haushalte und eine zunehmende finanzielle Verwundbarkeit bewirken könnten).

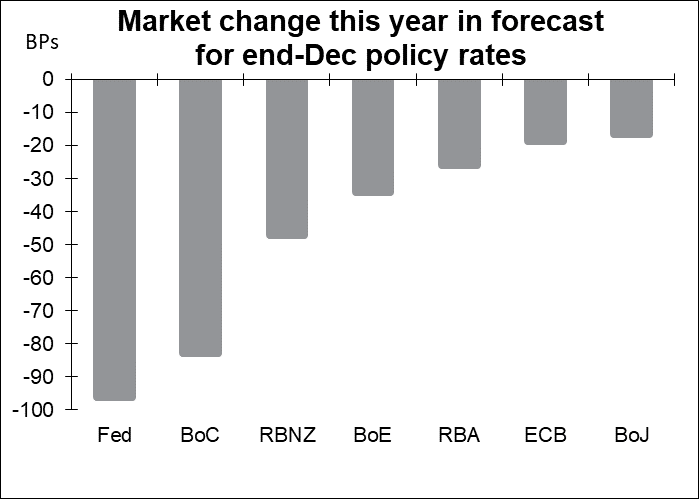

So bedeutungslos die Erklärung auch war, sie ging den Maßnahmen der Fed, der Reserve Bank of Australia und der Bank of Canada voraus. Gleichzeitig erwarten die Investoren auch von den anderen Veränderungen. Das folgende Diagramm zeigt die Veränderung der Markterwartungen für die Leitzinsen Ende 2020 von Anfang dieses Jahres bis heute. Die größte Veränderung ist natürlich in den USA zu verzeichnen, wo der Markt jetzt vier weitere Zinssenkungen um 25 Basispunkte als zu Beginn des Jahres prognostiziert (nicht schwer vorstellbar, da wir bereits zwei erlebt haben). Sogar die EZB mit ihren negativen Zinssätzen und die Bank von Japan mit ihrer 20 Jahre alten ZIRP-Politik, QQE mit YCC, BoJ, die ETFs ankauft, und eine Reihe anderer Akronyme werden voraussichtlich weiter nachlassen.

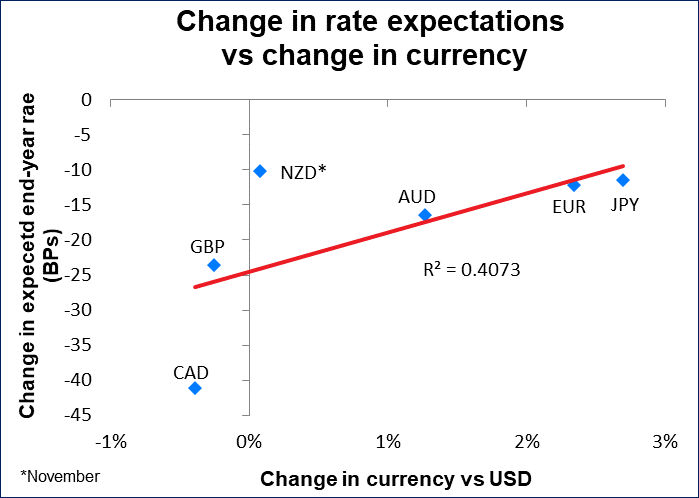

Wie hat der Forexmarkt reagiert? Die Änderung wirkte sich auf die Währungswerte aus – im Allgemeinen verzeichneten die Währungen, die einen größeren Rückgang ihres erwarteten Jahresendkurses verzeichneten, auch einen größeren Wertverlust gegenüber dem USD.

Noch wichtiger war jedoch der absolute Wert der erwarteten Jahresabschlussrate. Dieser korrelierte viel stärker mit der Veränderung des Währungswertes als die Veränderung des erwarteten Jahresendkurses. Die beiden Währungen mit negativen Zinssätzen (EUR und JPY) werteten gegenüber dem USD auf, während die Währungen mit den höchsten erwarteten Zinssätzen zum Jahresende am stärksten fielen. In dieser Hinsicht sieht es so aus, als würden wir vielleicht eher eine einfache Auflösung von Carry-Trade-Geschäften als eine Neubewertung der Aussichten für die Politik der Zentralbank erleben.

Inzwischen sind die Auswirkungen auf die Märkte außerordentlich groß. Zehnjährige US-Staatsanleihen erzielten rekordtiefe Renditen (ich habe mein Exemplar von A History of Interest Rates nicht griffbereit, so dass ich mich auf das Wort anderer Leute verlassen muss), und die 30-jährige reale US-TIPS-Rendite wurde negativ. Auf der anderen Seite ist das Gold-Silber-Verhältnis (96,26) das höchste seit dem 27. Februar 1991 (99,72), soweit ich das beurteilen kann.

Und während all dies vor sich geht – während die US-Aktien fallen und die Finanzwelt in die Sicherheit von Staatsanleihen flieht – ist der Aktienindex Shanghai Shenzhen CSI 300 fast auf einem Zweijahreshoch, offenbar in der Annahme, dass die fiskalischen und geldpolitischen Anreize der Regierung ein wirtschaftliches Nirwana herbeiführen werden. Und das, während die chinesischen Einkaufsmanagerindizes (PMIs) auf unerhörte Niveaus abstürzen, die nicht einmal in den dunklen Tagen von 2008/09 zu beobachten waren.

In der kommenden Woche: Haushalt des Vereinigten Königreichs, EZB, US CPI

Wir werden sehen, wie zwei weitere Teilnehmer dieser Telefonkonferenz „die geeigneten politischen Instrumente“ finden, wenn das britische Finanzministerium am Mittwoch seinen Haushalt für 2020 ankündigt und die Europäische Zentralbank (EZB) am Donnerstag zusammenkommt.

Der britische Haushalt wird der erste und beste Test für diese neue Koordination zwischen den Finanz- und Währungsbehörden sein. Der britische Premierminister Boris Johnson traf sich am Donnerstag mit dem neuen Schatzkanzler Rishi Sunak und dem scheidenden Chef der Bank of England Mark Carney zu einem gemeinsamen Treffen. Johnson sagte später im Fernsehen: „Wir werden sicherstellen, dass wir den britischen Unternehmen die notwendige Unterstützung geben.

Es macht keinen Sinn, darüber zu spekulieren, welche Maßnahmen die Regierung genau ankündigen könnte. Ich weise nur darauf hin, dass der Kanzler selbst unter dem gegenwärtigen fiskalischen Mandat in den nächsten vier Jahren Spielraum für zusätzliche Ausgaben in Höhe von 60 Milliarden Pfund finden kann und dabei immer noch einen aktuellen Haushaltssaldo führt. Er könnte auch die Regeln so ändern, dass er mehr Geld ausgeben kann, z.B. zu einem gleitenden Durchschnitt für den Haushaltssaldo über mehrere Jahre übergehen, so wie die Geldpolitik mittelfristig und nicht unbedingt jeden Monat eine Inflation auf einem bestimmten Niveau anstrebt. Oder er könnte an der Definition des „Haushaltssaldos“ herumfummeln, z.B. ein „strukturelles“ Haushaltsdefizit verwenden, um solche Schocks zu berücksichtigen, oder das Verhältnis von Schulden zum BIP anpeilen. Ich denke also, wir können sowohl eine expansive Finanzpolitik als auch eine stimulierende Geldpolitik anstreben.

Auch Gouverneur Carney war in einer expansiven Stimmung. Er sagte, dass die BoE „sich mit dem Finanzministerium koordiniere, um sicherzustellen, dass alle Initiativen sich gegenseitig ergänzen und dass sie gemeinsam maximale Wirkung haben werden“. Er bemerkte, dass das „politische Arsenal der BoE geldpolitische Instrumente, spezielle Liquiditätsfazilitäten und makroprudenzielle Instrumente umfasst“. Dies schloss sich den Kommentaren des neuen Regierungschefs Andrew Bailey an, der am Mittwoch sagte, dass er die Reaktion der Bank mit der Regierung koordinieren werde. Bailey übernimmt am 16. März und die nächste Bekanntgabe der Politik der Bank of England ist für den 26. März vorgesehen, aber es sieht für mich so aus, als ob sie planen, am selben Tag wie der Haushalt eine Ankündigung zu machen, um die Botschaft der Unterstützung zu verstärken. Der Markt prognostiziert bei dem Treffen eine Kürzung um mindestens 25 Basispunkte und eine 50-50-Chance auf eine Kürzung um 50 Basispunkte. Wir sollten jedoch nächste Woche im Auge behalten, wie Carney angedeutet hat.

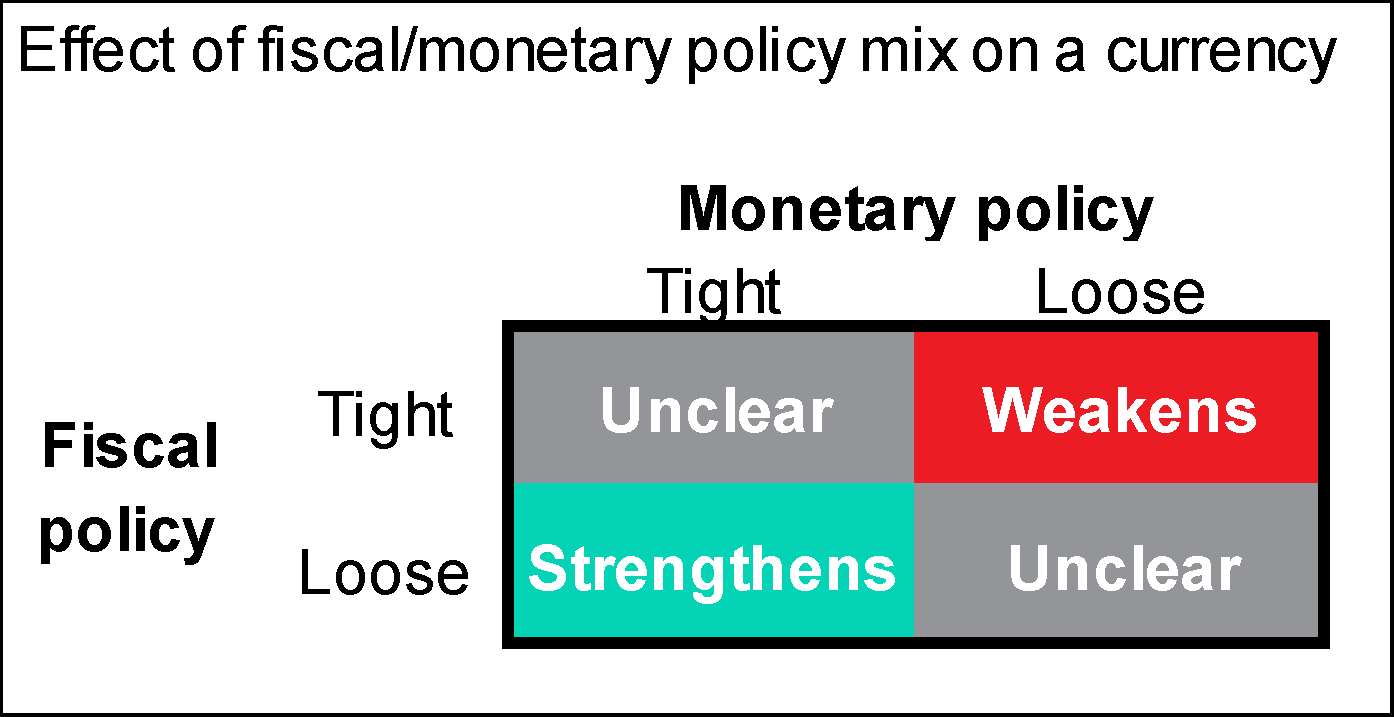

Wie könnte sich dieser Policy-Mix auf das Pfund auswirken? Das ist nicht sofort klar. Eine strenge Fiskal-/Lockere Geldpolitik führt normalerweise zu einer Abwertung einer Währung, während eine lockere Fiskal-/Lockere Geldpolitik zu einer Aufwertung einer Währung führt, aber wenn beides locker oder eng ist, ist nicht sicher, was passieren wird.

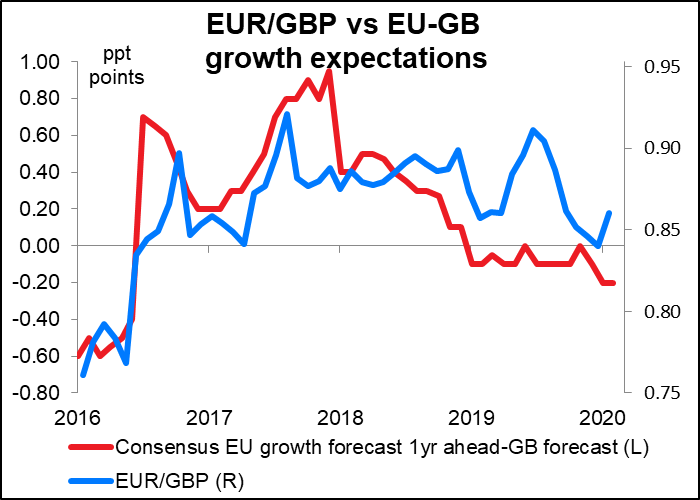

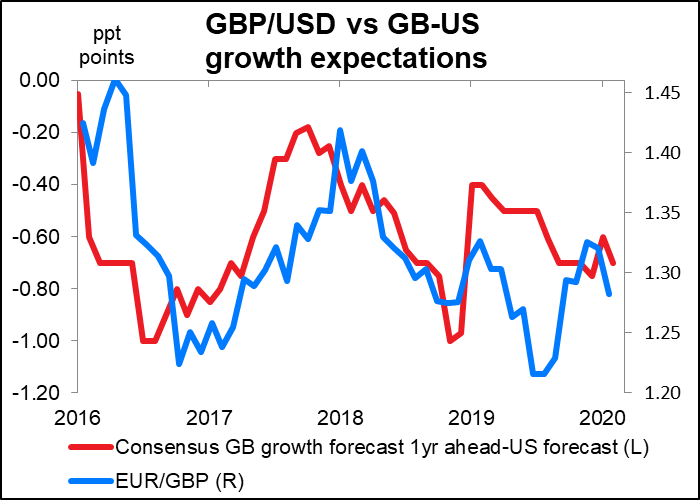

In diesem Fall ist es meiner Meinung nach wahrscheinlich, dass das GBP aufgrund der Auswirkungen auf das Wachstum stärker wird. Wir können sehen, dass sowohl GBP/USD als auch EUR/GBP im Allgemeinen empfindlich auf Wachstumsunterschiede reagieren. Die Tatsache, dass Großbritannien sowohl mit der Fiskal- als auch mit der Geldpolitik Spielraum hat, um seine Wirtschaft zu stimulieren, ist sicherlich ein Vorteil gegenüber der Eurozone, wo die Fiskalpolitik unmöglich zu koordinieren ist und die Geldpolitik schon fast auf Volldampf ist.

Die USA haben vielleicht mehr Spielraum, um an der Währungsfront nachzulassen als Großbritannien, aber es ist schwer vorstellbar, dass eine stimulierendere Finanzpolitik als diejenige, die das Trump-Regime bereits in Kraft gesetzt hat, möglich ist. Wir könnten daher sehen, dass das GBP gegenüber dem EUR mehr gewinnt als gegenüber dem USD, obwohl das im Moment nicht der Fall ist.

Auf jeden Fall vermute ich, dass die Politik im weiteren Verlauf dieses Jahres das GBP genauso stark oder sogar stärker beeinflussen wird als die Wirtschaft. Der Weg zu Brexit und Handelsabkommen mit der EU und den USA ist wahrscheinlich genauso wichtig wie der Kurs der britischen Wirtschaft, weil die Handelsabkommen eine so große Rolle für die Zukunft der britischen Wirtschaft spielen werden.

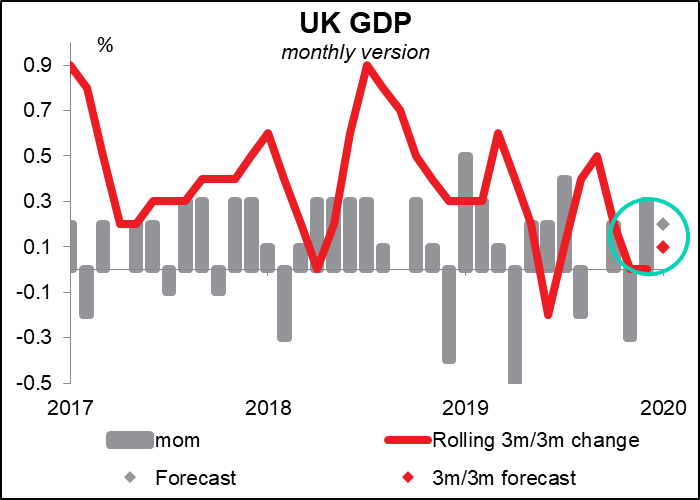

Auch: Der Mittwoch ist der „Tag der Kurzzeitindikatoren“ für Großbritannien, an dem die monatlichen BIP-Zahlen, die Produktion der Industrie und des verarbeitenden Gewerbes sowie die Handelsdaten veröffentlicht werden. Wie üblich dürften die monatlichen BIP-Zahlen die wichtigsten sein. Es wird erwartet, dass sie einen weiteren Wachstumsmonat aufweisen, wobei die 3-Monats-Reihe nach oben geht. Dies kann als ein positives Zeichen für die britische Wirtschaft gewertet werden. Die Auswirkungen auf den Markt dürften jedoch, wenn überhaupt, nur von kurzer Dauer sein, da der Haushalt von wesentlich größerem Interesse ist.

EZB: Suchen nach etwas Engem

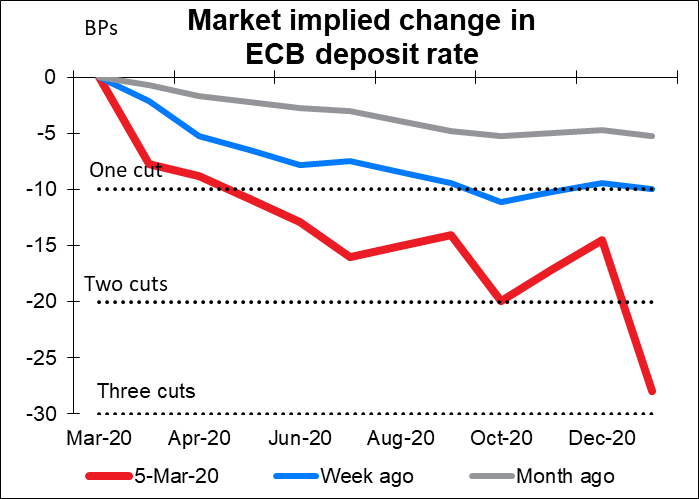

Die EZB-Sitzung am Donnerstag wird wahrscheinlich auch einige Maßnahmen ergreifen. Das Problem ist, darüber nachzudenken, was sie genau tun können. Mit einem Einlagenzinssatz von bereits -0,50%, einem quantitativen Lockerungsprogramm in Höhe von 20 Mrd. EUR pro Monat und einer dritten Runde gezielter längerfristiger Refinanzierungsgeschäfte (TLTROs) ist das Pedal bereits vollends getreten.

Der Schlüssel dazu ist, dass EZB-Präsident Lagarde bereits erklärt hat, dass der EZB-Rat bereit ist, „geeignete und gezielte Maßnahmen“ zu ergreifen. „Gezielt“ ist hier wahrscheinlich das Schlüsselwort. Ich suche entweder eine neue Runde von TLTROs oder einige Anpassungen der bestehenden, um sie an KMU im Allgemeinen oder an Unternehmen, die besonders vom Coronavirus betroffen sind, wie Hotels und Restaurants, zu richten. Möglicherweise wird es auch eine Zinssenkung geben, obwohl diese wahrscheinlich mehr symbolischen Wert haben wird als alles andere zum jetzigen Zeitpunkt. Der Markt prognostiziert eine Zinssenkung dieses Mal oder im April, eine weitere bis Oktober und gute Chancen auf eine dritte Anfang nächsten Jahres.

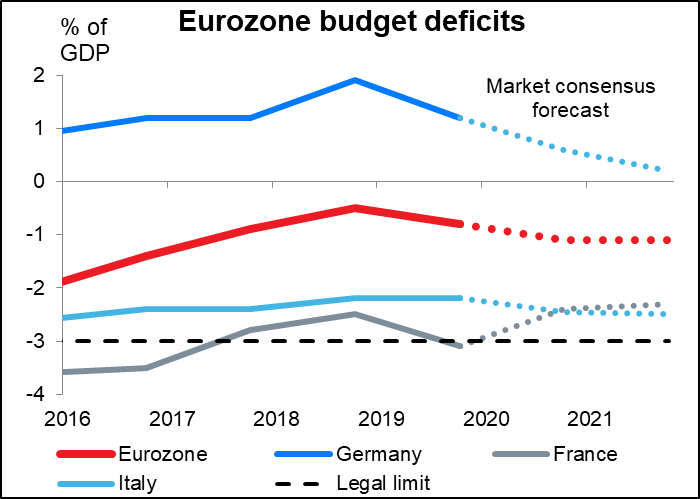

Ich würde auch erwarten, dass der EZB-Rat noch einmal dafür plädiert, dass die Fiskalpolitik mehr eine unterstützende Rolle spielt, aber wenn wir über die Fiskalpolitik in Europa sprechen, stoßen wir natürlich auf die berühmte Kissinger-Frage: „Wen rufe ich an, wenn ich mit Europa sprechen will?“ (Obwohl ein wenig Suche die überraschende Tatsache aufdeckt, dass Kissinger dies eigentlich nie gesagt hat). In diesem Fall ist es eindeutig Deutschland. Und in der Tat hat Deutschland theoretisch Spielraum, seine Fiskalpolitik auszuweiten, obwohl Frankreich und Deutschland bereits gefährlich nahe an der 3%-Grenze sind. Allerdings ist es nicht so einfach, von ihnen eine Zustimmung zu erhalten, insbesondere im Falle Deutschlands. Staatliche Kreditbürgschaften oder vorübergehende Steuererleichterungen könnten wirksame steuerliche Instrumente sein, um den Unternehmen über diese Zeit des Nachfragerückgangs hinwegzuhelfen, aber ich frage mich, ob sich die Regierungen auf solche Maßnahmen einigen können.

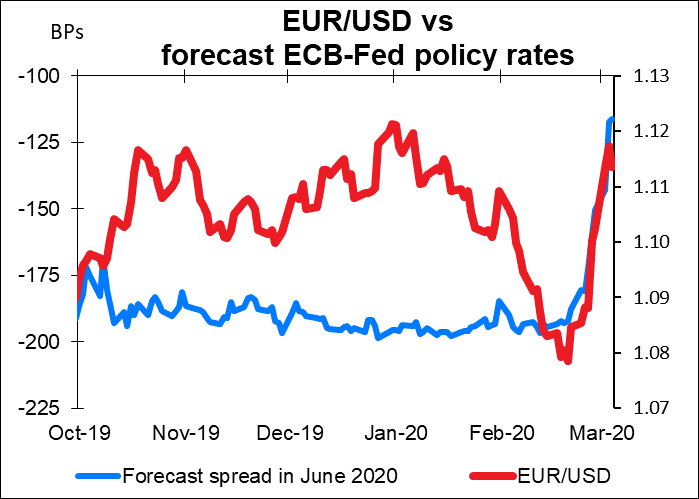

Da die Fed so viel mehr Spielraum für Zinssenkungen hat als die EZB, bricht die erwartete Zinsdifferenz zwischen den beiden Zonen in jedem Fall zusammen. Das könnte EUR/USD zumindest vorübergehend noch höher treiben.

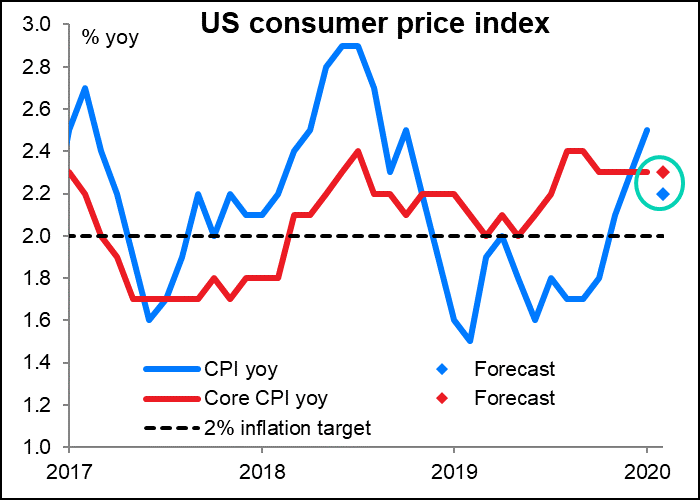

Am Mittwoch schließlich erhalten wir den US-Verbraucherpreisindex (CPI). Normalerweise wäre dies ein wichtiger Indikator, auch wenn es nicht das ist, was die Fed zur Messung der Inflation verwendet – das sind die Deflatoren der persönlichen Konsumausgaben (PCE). In den meisten Köpfen ist der CPI jedoch die Inflation. Darüber hinaus liegen die beiden Indikatoren ziemlich nahe beieinander, da sie nur unterschiedliche Methoden zur Messung derselben Sache darstellen, und der CPI kommt etwa zwei Wochen früher heraus als die PCE-Deflatoren.

In diesem Monat gibt es jedoch zwei Gründe, warum der CPI nicht von so großem Interesse sein wird. Erstens wird erwartet, dass die Steigerungsrate des Kern-CPI, des wichtigeren der beiden, unverändert bleibt. Das bedeutet keine Änderung der Erwartungen der Menschen. Zweitens ist die Fed im Moment ohnehin nicht so sehr an der Inflation interessiert. Die Virenzahl ist heutzutage für die meisten Länder die wichtigste Statistik. Die Fed macht sich keine Sorgen über die Inflation, sondern über einen Zusammenbruch der Wirtschaftstätigkeit. Dass die Inflation zu niedrig ist, ist nur ein Symptom dafür.