Uns steht eine wirklich turbulente Woche bevor, kurz vor einer der turbulentesten Wochen, an die ich mich erinnern kann.

Es gibt drei große Zentralbanksitzungen – die der Bank of Canada am Mittwoch und die der Bank of Japan sowie die der Europäische Zentralbank, am Donnerstag. Dazu kommen die japanischen Daten zum Monatsende, erste Schätzungen des BIP für die USA und die EU für das dritte Quartal sowie einige wichtige US-Daten, wie z.B. persönliche Einkommen und Ausgaben. Außerdem findet vom 26. bis 29. Oktober das 5. Plenum der Kommunistischen Partei Chinas statt. Und natürlich nähern sich die US-Wahlen und die Brexit-Verhandlungen rasch ihrer Auflösung. Viel zu tun, viel zu tun!

Zumindest die Fed und die EZB befinden sich in ihren „Purdah“-Perioden, in denen Beamte nicht zur Öffentlichkeit sprechen dürfen, so dass es nicht so viele Kommentare zu verfolgen gibt.

Vergessen Sie nicht mein Webinar vom Dienstag zu den US-Wahlen! Sie können sich hier anmelden.

Lassen Sie uns zunächst die Treffen der Zentralbanken besprechen. Keine von ihnen wird wahrscheinlich eine Änderung der Politik bewirken, aber wir müssen die Erklärungen lesen und nach einer eventuellen Nuancierungsänderung Ausschau halten.

Bank of Canada: Glückliche Camper

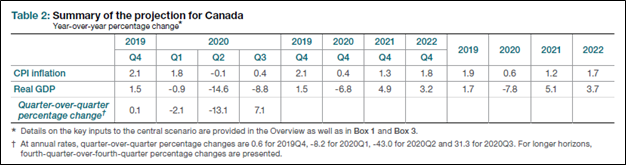

Das Treffen der Bank of Canada wird von einer aktualisierten Fassung des vierteljährlichen geldpolitischen Berichts (Monetary Policy Report, MPR) der Bank begleitet. Da keine Änderung der Zinssätze wahrscheinlich ist, wird der Schwerpunkt des Interesses wahrscheinlich auf einer Änderung der Prognosen des MPR liegen. Auf der Sitzung im September erklärte der Vorstand, dass die wirtschaftliche Aktivität in der ersten Hälfte „weitgehend mit dem zentralen MPR-Szenario der Bank vom Juli übereinstimmt“. „Mit der Wiedereröffnung der Wirtschaft scheint die Wiederbelebung der Aktivität im dritten Quartal schneller zu verlaufen als im Juli erwartet“, stellten sie fest.

So lauteten ihre Prognosen im Juli. Sie rechneten damit, dass das BIP im dritten Quartal um 7,1% zurückgehen würde, nachdem es im zweiten Quartal um 13,1% gefallen war.

Tatsächlich fiel das BIP im zweiten Quartal „nur“ um 11,5% im Vergleich zum Vorquartal, weniger als die Bank im Juli erwartet hatte, und der Markt erwartet, dass es im dritten Quartal um 9,7% im Vergleich zum Vorquartal zurückgehen wird, mehr als die Bank erwartet hatte. Mit anderen Worten, die Dinge in Kanada laufen ziemlich gut.

Obwohl sich die Verbraucherpreise in den Schlagzeilen dem deflationären Terrain nähern, liegen die drei „Kern“-VPIs – die die Bank nach eigenen Angaben „als operative Richtschnur für die Geldpolitik“ verwendet – alle genau in der Mitte des Zielbereichs. Außerdem sagten sie im September, dass die Gesamtinflation „in naher Zukunft voraussichtlich deutlich unter dem Zielbereich bleiben wird“, so dass dies nicht überraschend sein dürfte.

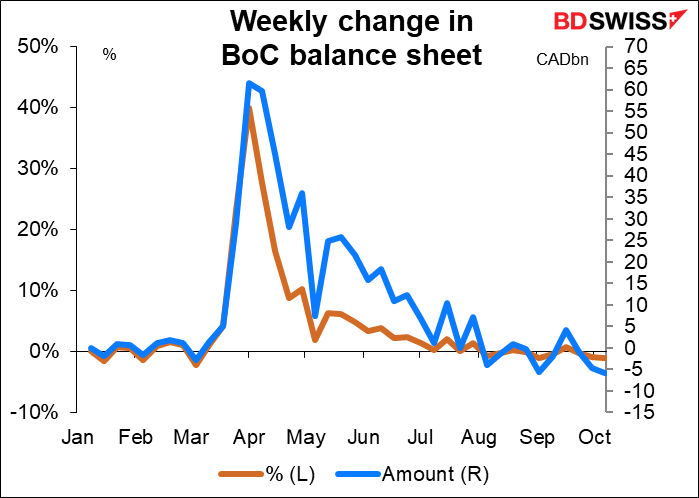

Auf jeden Fall zeigt die Tatsache, dass sie bereits begonnen haben, ihre Bilanz zu verkleinern, dass sie mit ihrem derzeitigen Stand ziemlich zufrieden sind. Ich sollte hinzufügen, dass sie im September noch einmal bekräftigt haben, dass die Zinssätze „an der effektiven Untergrenze“ liegen, was bedeutet, dass sie auch nicht die Absicht haben, die Zinssätze weiter zu senken.

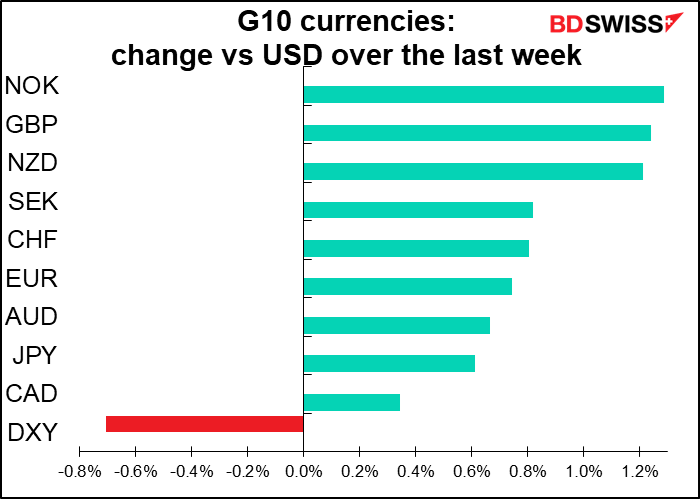

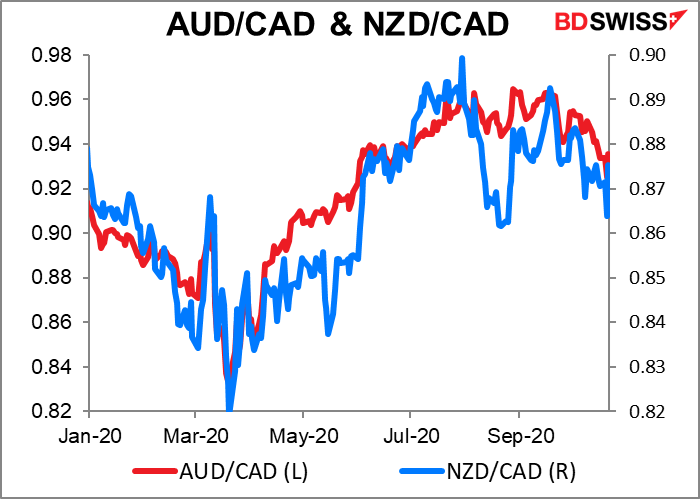

Ich erwarte keine großen Veränderungen in der Erklärung – wenn überhaupt – und suche nach einer Verbesserung der Prognosen. Diese stetige Politik stünde im Gegensatz zu der der beiden anderen Rohstoffwährungen, AUD und NZD, wo die Zentralbanken beide weitere Lockerungsbemühungen vorbereiten. Dies ist wahrscheinlich der Grund dafür, dass AUD/CAD und NZD/CAD in letzter Zeit beide begonnen haben, sich nach unten zu wenden. Ich denke, diese geldpolitische Divergenz kann diese beiden Währungspaare weiter nach unten drücken und gleichzeitig das gesamte „Risiko-An“- und „Risiko-Aus“-Phänomen aus dem Handel eliminieren.

Bank of Japan: Kann nicht lockern, kann nicht anziehen – also wird auf unbestimmte Zeit gehalten

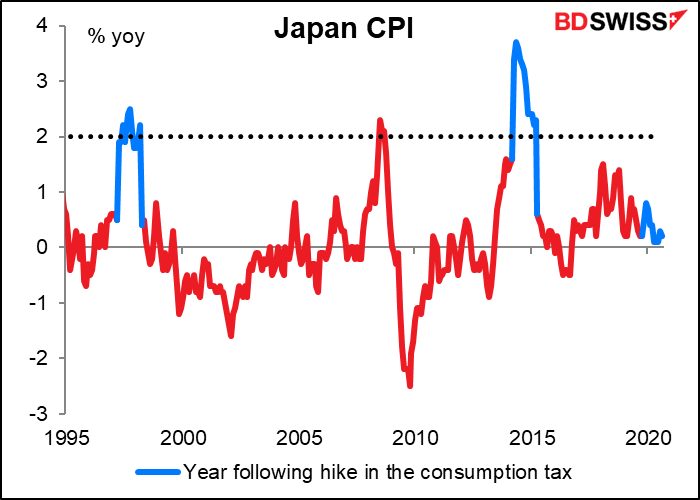

Die Bank of Japan (BoJ) gehört seit einiger Zeit zu den langweiligeren Zentralbanken. Sie hat seit September 2016, als sie die teuflische „Quantitative und qualitative Geldentlastung mit Zinskurvenkontrolle“ einführte, keine größeren Veränderungen vorgenommen, an die ich mich erinnern kann. Die Zinssätze liegen nach wie vor bei -0,1%, und die Rendite zehnjähriger japanischer Staatsanleihen ist, wie damals festgelegt, an etwa 0% gebunden. (Sie haben an der Formulierung ihrer Zukunftsprognosen herumgebastelt, das Tempo ihrer Anleihenkäufe angepasst und andere kleinere Anpassungen vorgenommen. Ich bezweifle, dass jemand bei dem Treffen in dieser Woche eine Änderung erwartet. (Bitte korrigieren Sie mich, wenn ich falsch liege.)

Seit dem letzten Treffen am 17. September bestätigte die vierteljährliche Tankan-Umfrage der BoJ am 1. Oktober, dass sich die Wirtschaft stabilisiert hat, während der Regionalwirtschaftsbericht der Bank vom 8. Oktober (allgemein als „Sakura-Bericht“ bezeichnet) die Bewertung von acht der neun Regionen Japans nach oben korrigierte, was die weitreichendste Verbesserung seit sieben Jahren darstellt. Die Arbeitslosigkeit ist viel weniger gestiegen als in anderen Ländern, die Unternehmenskonkurse waren minimal, und USD/JPY hat sich ziemlich stabil zwischen ¥ 104,50–¥106,00 (durchschnittlich ¥ 105,25) gehalten. Auch wenn die Inflation weit unter dem Ziel liegt und zurückgeht, liegt sie bereits seit Jahrzehnten unter dem Ziel, das ist also nichts Neues. Die BoJ hat die Inflationsbekämpfung stillschweigend aufgegeben.

Wenn keine politischen Schritte unternommen werden, werden die Menschen die vierteljährlichen Prognosen für die Wirtschaftstätigkeit und die Preise betrachten, um zu sehen, welche Änderungen sie gegebenenfalls in ihren Prognosen vornehmen. Ich würde erwarten, dass sie ihre Wachstumsprognose dank der schneller als erwarteten Erholung in Übersee anheben, aber ihre Inflationsprognose senken werden, zum Teil dank verschiedener Maßnahmen der Regierung, wie z.B. der „Go To Travel“-Subventionen, die die Hoteltarife senkten, und dem Druck für niedrigere Mobilfunkgebühren. Da diese Änderungen jedoch auf die Regierungspolitik zurückzuführen sind, kann die BoJ argumentieren, dass der Rückgang der Inflation keine Änderung des zugrunde liegenden Inflationstrends bedeutet, und sie kann ihn ignorieren.

Ich denke, es ist wahrscheinlich zu früh für die Diskussion der BoJ, ob sie ihre Operationen im Zusammenhang mit der Pandemie über das Ablaufdatum Ende März hinaus verlängern sollte. (Die Bank hat spezielle Pandemie-Kreditoperationen in Höhe von ¥ 45tn eingeführt). Die Wahlen in den USA, die Brexit-Gespräche, das Virus und ein möglicher Impfstoff… bis dahin könnte noch so viel passieren. Das Treffen vom 18. bis 19. März ist wahrscheinlich zu spät, um eine Entscheidung zu treffen, deshalb erwarte ich, dass sie dies auf dem Treffen vom 20. bis 21. Januar in Angriff nehmen werden, wenn auch ein neuer Prognosebericht veröffentlicht wird.

Die Treffen der BoJ hatten in letzter Zeit nicht viel Einfluss auf den Yen, und ich würde nicht erwarten, dass es bei diesem Treffen anders sein wird.

Europäische Zentralbank (EZB): Warten bis Dezember

Nun kommen wir zur Europäischen Zentralbank (EZB). Hier kann es einige Meinungsverschiedenheiten und einige Überraschungen geben. Obwohl es gute Gründe für eine weitere Lockerung bei diesem Treffen gibt, denke ich, dass sie diesmal nur andeuten werden und lieber bis Dezember warten wollen, um Änderungen vorzunehmen.

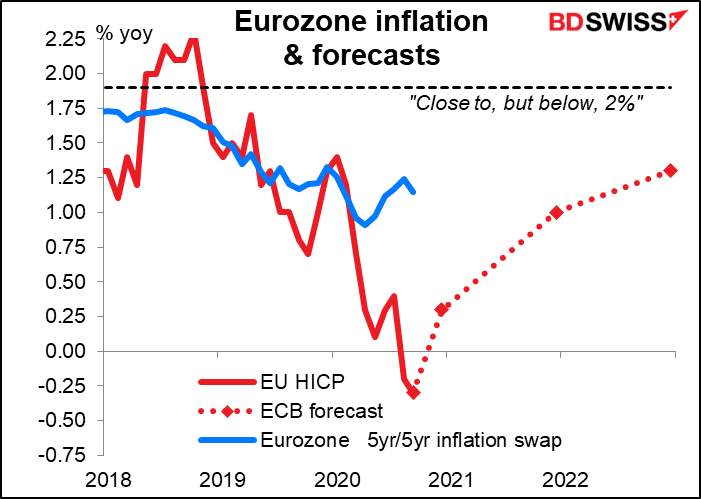

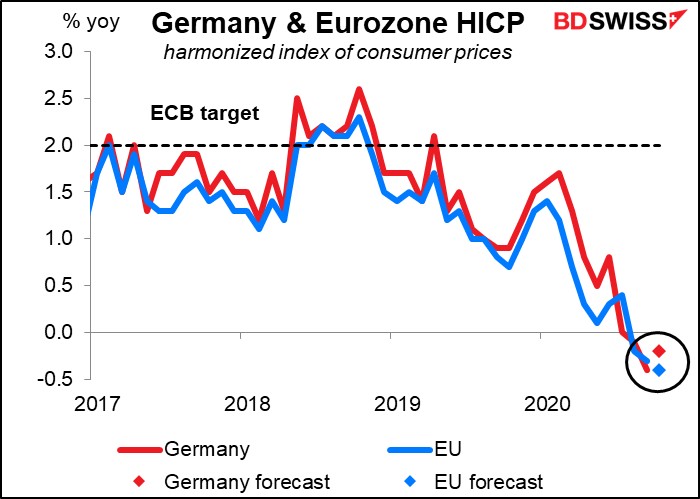

Warum könnten sie weiter nachlassen? Im Gegensatz zu vielen anderen Zentralbanken hat die EZB ein einziges Mandat: Inflation. Auf ihrer letzten Sitzung am 10. September stellte die EZB fest, dass sich die Inflation seit Beginn der Pandemie verlangsamt hat, und tatsächlich überraschten die Inflationszahlen für September, die nach der Sitzung veröffentlicht wurden, nach unten. Und die Zahlen für Oktober, die am Tag nach der Sitzung veröffentlicht wurden, werden voraussichtlich zeigen, dass die Gesamtinflation weiter in die Deflation abgleitet (siehe unten). Die Inflationserwartungen nähern sich einem Rekordtief, und die EZB ist nicht unbedingt anderer Meinung; sie prognostiziert für 2022 eine Inflation von nur 1,3% im Vergleich zum Vorjahr, was immer noch unter ihrem Ziel von „nahe, aber unter 2%“ liegt. Es gibt also durchaus genug Gründe für eine Zentralbank, die sich auf die Inflation konzentriert, um weiter nachzulassen.

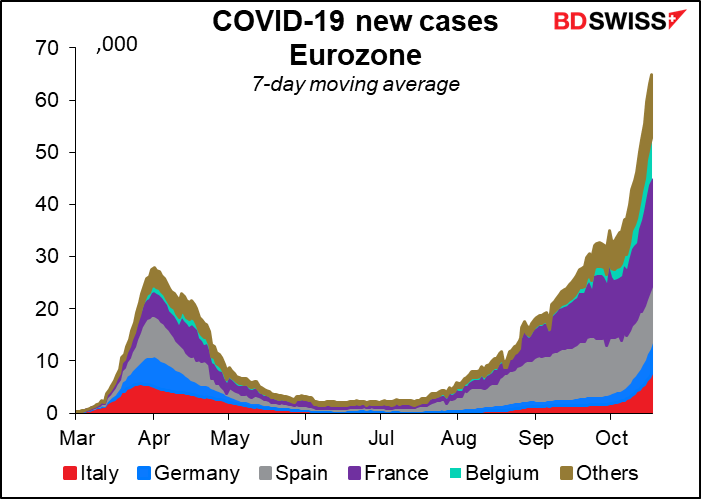

Und zu allem Überfluss haben mehrere Länder ihre Sozialkontrollen verschärft, da sich die zweite Welle des Virus als viel schlimmer als die erste Welle herausstellt. Das wird die Aktivität wieder verlangsamen und die Inflation weiter unter Druck setzen.

Warum sollten sie also bei diesem Treffen nicht weiter nachlassen? Zunächst einmal ist dies kein Treffen, bei dem die Mitarbeiter der EZB ihre Prognosen aktualisieren, und wenn es keinen Notfall gibt, ziehen sie es vor, auf der Grundlage neuer Prognosen zu handeln. Zweitens verfügt das Pandemic Emergency Purchase Program (PEPP) immer noch über Mittel in Höhe von etwa 750 Milliarden Euro, was bei dem derzeitigen Tempo einer Anschaffung im Wert von bis zu einem Jahr entspricht. Das bedeutet, dass kein dringender Handlungsbedarf besteht. Auf der Tagung am 10. Dezember werden sie schließlich nicht nur neue Prognosen haben, sondern auch wissen, was mit den Wahlen in den USA, den Verhandlungen in Brexit, den Budgets für 2021 und der zweiten Viruswelle geschehen ist, so dass sie besser beurteilen können, was benötigt wird.

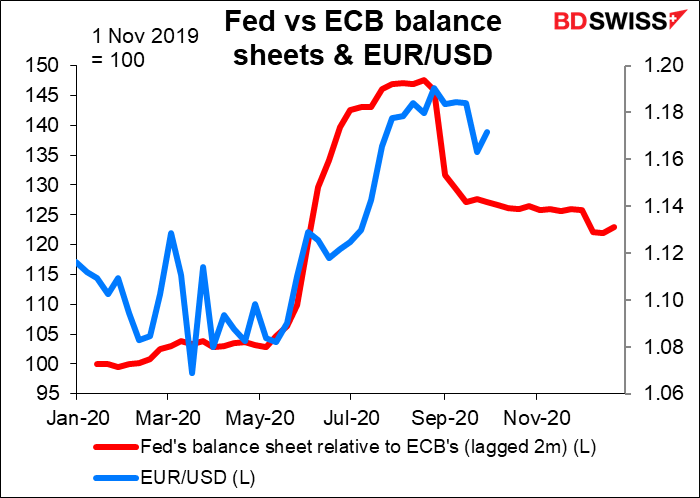

Wenn sie etwas tun, was wird das wahrscheinlich sein? Bevor wir auf diese Frage eingehen, möchte ich Sie auf einen Forschungsbericht der EZB aufmerksam machen, der erst am Dienstag veröffentlicht wurde (Does a big bazooka matter? Quantitative easing policies and exchange rates). Er kam zu dem Schluss, dass „Maßnahmen der quantitativen Lockerung (QE) große und anhaltende Auswirkungen auf den USD/EUR-Wechselkurs haben“. Es wurde geschätzt, dass 6% der 10%igen EUR/USD-Rallye in diesem Jahr darauf zurückzuführen waren, dass die Fed ihre Bilanz stärker ausweitete als die EZB ihre Bilanz.

Er schloss mit den Worten

Diese Entwicklungen zeigen, wie wichtig der Wechselkurs als Transmissionskanal der Geldpolitik ist. Wie bereits erwähnt, ist die Geldpolitik der EZB nicht auf den Wechselkurs selbst ausgerichtet. Gleichzeitig wird die EZB im gegenwärtigen Umfeld erhöhter Unsicherheit die Auswirkungen eingehender Informationen – einschließlich der Wechselkursentwicklungen – auf die mittelfristigen Inflationsaussichten sorgfältig prüfen.

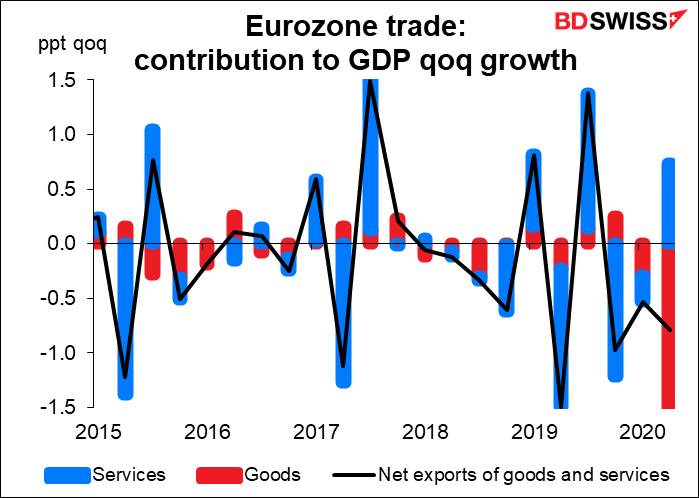

Ich denke, die erste Frage, die wir uns stellen müssen, lautet: Warum untersucht die EZB diese Frage gerade jetzt? Ich denke, weil sie nach Möglichkeiten sucht, den Wechselkurs zu senken, und, was ebenso wichtig ist, nach Möglichkeiten, die Senkung des Wechselkurses mit ihrem Mandat, der Inflation, zu rechtfertigen. Angesichts der anderen Arbeiten der EZB, die zeigen, dass der Wechselkurs keinen so großen Einfluss auf die Inflationsrate hat, denke ich, dass dies für sie nur ein Vorwand ist, den Wechselkurs zu schwächen, um die Exporte anzukurbeln. Verzeihen Sie mir meinen Zynismus, aber ich denke, die folgende Grafik, die zeigt, dass die Warenexporte (roter Balken) im zweiten Quartal 1,5 Prozentpunkte vom Wachstum abgezogen haben, ist der eigentliche Grund, warum sie weiter nachlassen wollen.

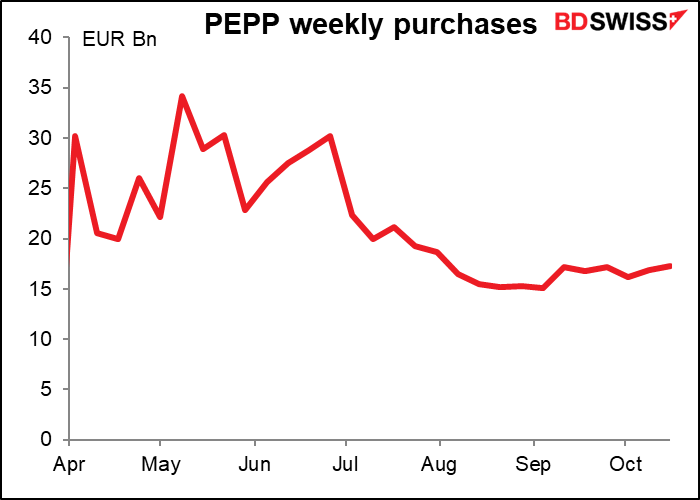

Deshalb denke ich, dass sie, falls und wenn sie sich zu einer Änderung entschließen, sich dafür entscheiden werden, ihre Bemühungen zur Qualitätssicherung zu verstärken, anstatt die Zinssätze weiter zu senken. Sie werden wahrscheinlich mehr Mittel für das Pandemic Emergency Purchase Program (PEPP) bereitstellen und vielleicht dessen Laufzeit von Ende Juni 2021 bis Ende des Jahres verlängern. Sie könnten beschließen, das Tempo der Käufe zu erhöhen, die sich derzeit im letzten Quartal auf durchschnittlich etwa 16 Mrd. EUR pro Woche beliefen, gegenüber etwa 27 Mrd. EUR pro Woche im ersten vollen Quartal des Bestehens des Fonds. Sie könnten auch das andere Hauptinstrument zur Pandemiebekämpfung, die gezielte langfristige Refinanzierungsoperation (TLTRO), ein Programm, mit dem die Banken dafür bezahlt werden, ihre Kreditvergabe zu erhöhen, erhöhen und/oder ausweiten. Die EZB scheint zu glauben, dass eine weitere Senkung der Zinssätze tiefer in den negativen Bereich immer noch wirksam wäre, aber ich denke, dass sie wegen der Auswirkungen auf den Wechselkurs zuerst QE einsetzen werden.

US-Indikatoren

Während der Woche haben wir auch eine Reihe wichtiger Indikatoren veröffentlicht. Für die USA erhalten wir am Dienstag Aufträge für langlebige Güter, die Umfrage des Conference Board zum Verbrauchervertrauen und die Umfrage der Richmond Fed zum verarbeitenden Gewerbe. Die Richmond-Fed-Umfrage ist nicht diejenige, die von den fünf regionalen Fed-Umfragen am genauesten beobachtet wird, wahrscheinlich, weil sie gewöhnlich die dritte oder so genannte dritte ist, die veröffentlicht wird, aber sie hat die beste Korrelation mit dem Einkaufsmanagerindex des Institute of Supply Management (ISM) für das verarbeitende Gewerbe, so dass sie wahrscheinlich die informativste von allen ist. Es wird erwartet, dass sie leicht rückläufig sein wird, aber solide im expansiven Bereich bleibt (18,0 gegenüber 21,0).

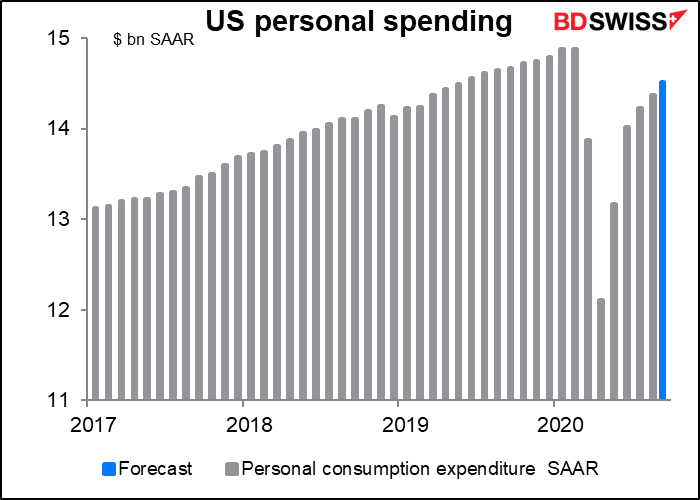

Am Donnerstag erhalten wir die ausstehende Hausverkäufe, und am Freitag das große Thema der Woche: persönliche Einkommen & Ausgaben und damit die Deflatoren der persönlichen Konsumausgaben (PCE). Die PCE-Deflatoren waren früher die wichtigeren für den Forexmarkt, aber jetzt liegt die Fed auf unbestimmte Zeit auf Eis, während sich alle fragen, wie lange die Wirtschaft mit so vielen Arbeitslosen noch weitergehen kann.

Es wird erwartet, dass das persönliche Einkommen nach dem Rückgang von 2,7% im Vormonat um 0,3% leicht steigen wird. Selbst dieser geringe Anstieg würde das Einkommen um 2,7% über dem Niveau vor der Pandemie liegen lassen.

Die persönlichen Ausgaben werden voraussichtlich um solidere 1,0% steigen. Sie stürzten im April ab, sind seither aber jeden Monat gestiegen. Nach der Prognose für diesen Monat würden sie jedoch um 2,5% unter dem Niveau vor der Pandemie liegen, so dass noch keineswegs von einer vollständigen Erholung gesprochen werden kann. Nichtsdestotrotz denke ich, dass die Kombination aus beidem – nach wie vor starke Einkommen und sich erholende Ausgaben – positiv für die Risikostimmung wäre, was wahrscheinlich negativ für den Dollar wäre.

Erste Schätzungen des BIP für Q3 aus den USA und der EU

Am Mittwoch erhalten wir die erste Schätzung des US-BIP für Q3. Es fiel in Q2 um 31,4% im Vergleich zum Vorquartal SAAR, aber es wird erwartet, dass es in Q3 um 32% zurückgehen wird. Das sieht nach mehr als einer vollständigen Erholung aus, ist es aber nicht, was den Macken der Annualisierungsberechnung zu verdanken ist. Es handelt sich um einen Rückgang um 9,0% im Vergleich zum Vorquartal, aber nur um eine Erholung um 7,1% im Vergleich zum Vorquartal. (Ja, ich fand das auch seltsam, aber ich habe meine Arbeit überprüft und sie ist korrekt, soweit ich das beurteilen kann. Wenn es falsch ist, lassen Sie es mich bitte wissen. Ich gebe freimütig zu, dass Mathe nicht meine Stärke ist. Ich habe am College Geschichte studiert…)

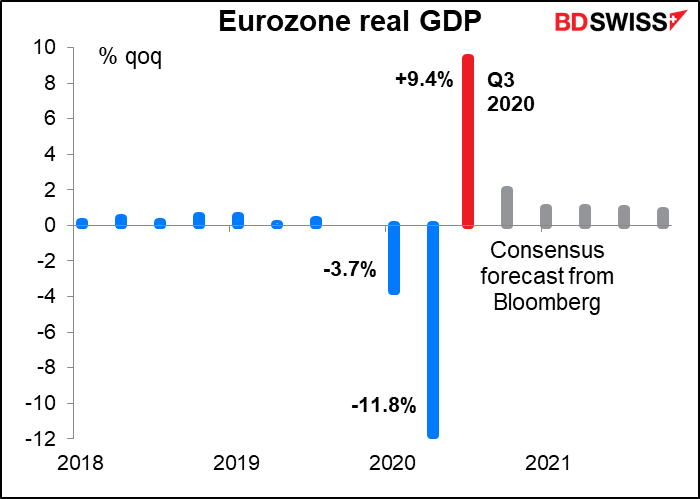

In der Eurozone ging die Produktion im zweiten Quartal um 11,8% im Vergleich zum Vorquartal zurück, dürfte aber im dritten Quartal wieder um 9,4% im Vergleich zum Vorquartal ansteigen (Freitag). (Denken Sie daran, dass das EU-Wachstum in „im Vergleich zum Vorquartal“ ausgedrückt wird, während das US-Wachstum in „im Vergleich zum Vorquartal annualisiert“ ausgedrückt wird). Das ist ein steilerer Rückgang, aber eine schärfere Erholung als in den USA.

Damit würde die relative Produktion in der EU immer noch hinter der der USA zurückbleiben. Das mag ein weiterer Grund sein, warum die EZB nachgeben will. Dieses Wachstumsgefälle ist negativ für den Euro.

Andere EU-Daten: Ifo, Inflation

Die Ifo-Indizes für Deutschland werden am Montag veröffentlicht. Dann gibt es am Donnerstag die deutsche Inflation und am Freitag die EU-weite Inflation. Es wird erwartet, dass beide in der Deflation auf Headline-Ebene bleiben werden, wobei der EU-weite VPI eine Stufe weiter geht. Das ist auch negativ für den Euro.

Japanische Daten zum Monatsende + Tokios VPI

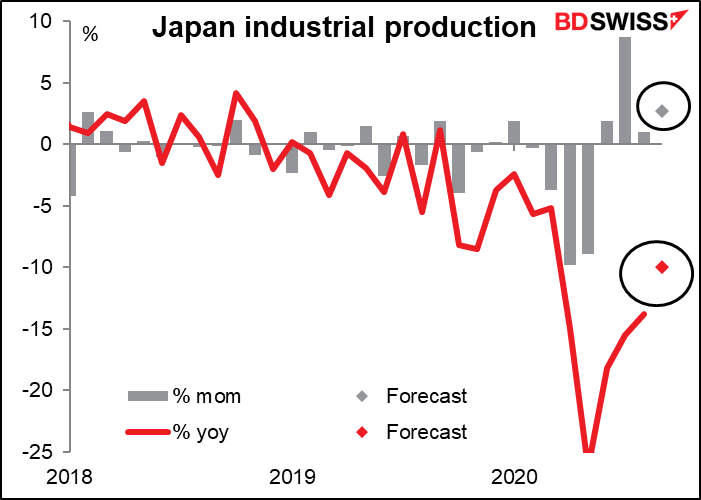

Freitag ist der letzte Arbeitstag des Monats, und wie üblich erhalten wir Japans Arbeitslosenquote, das Verhältnis von Stellenangeboten zu Bewerbern, die Industrieproduktion und in diesem Monat auch den Verbraucherpreisindex für Tokio. (Auch einige andere, aber damit werden wir uns nicht beschäftigen.) Das sind alles hochkarätige Indikatoren, aber drei der vier bewegen sich von Monat zu Monat nicht viel, so dass ich Sie damit nicht langweilen werde.

Lediglich bei der Industrieproduktion ist mit größeren Veränderungen zu rechnen. In diesem Monat (September) wird sie voraussichtlich stärker steigen als im August, was ein gutes Zeichen für eine sich beschleunigende Erholung ist. Das könnte seltsamerweise negativ für den Yen sein, da sich der Aktienmarkt erholen könnte und der Yen daher in der „Risikostimmung“ zurückgehen könnte. (Obwohl ein kurzer Blick auf eine relativ niedrige Korrelation zwischen dem Tokioter Aktienmarkt und USD/JPY zeigt).

Andere Veranstaltungen: 5. Plenum der CCP, US-Wahlen, Brexit

In China werden wir zusätzlich zu den am 31. und 2. November erscheinenden PMIs von Montag bis Donnerstag das 5. Plenum der Kommunistischen Partei Chinas (KPCh) erleben. Mehr als 300 Mitglieder des Zentralkomitees werden zusammenkommen, um den Entwurf für den 14. Fünfjahresplan (2021-2025) und eine neue mittelfristige Wirtschaftsstrategie namens „Vision 2035“ zu erarbeiten. Das Land versucht, seine Wirtschaft wieder so auszurichten, dass das Wachstum eher vom Inlandsverbrauch als von den Exporten abhängt. Das wird dazu beitragen, die Auswirkungen der „Entkopplung“ von den USA zu begrenzen, ganz zu schweigen von dem Virus, der die Nachfrage weltweit gedämpft hat. Das Plenum wird auch neue Arbeitsregeln für den Zentralausschuss verabschieden. Dies scheint ein Schritt von Präsident Xi zu sein, die Macht an der Spitze der Partei und damit in seinen eigenen Händen zu konzentrieren.

Und natürlich erleben wir gerade drei große Ereignisse: das Virus, die US-Wahlen (die letzte Woche vor der Wahl!) und die Verhandlungen von Brexit (zwei Wochen vor dem wahrscheinlich letzten EU-Gipfel, der eine Einigung erzielen kann). Bei beiden kommen wir jetzt zur Sache!

Beachten Sie, dass ich die „US-Wahlen“ im Plural und nicht im Singular gesagt habe. Das liegt daran, dass die Senatswahlen wahrscheinlich genauso wichtig, wenn nicht sogar wichtiger als die Präsidentschaftswahlen sind – viele Sitze, die in festen republikanischen Händen zu sein schienen (oder da sie Sitze sind, vielleicht… nicht in Händen?), werden jetzt als ein enger Wettbewerb oder sogar als geneigte Demokraten angesehen. Eine „blaue Welle“, die den Demokraten die Kontrolle sowohl über den Senat als auch über das Weiße Haus einbrachte, wäre wahrscheinlich gut für Risikoaktiva. Ihre Auswirkungen auf den Dollar sind jedoch fraglich, und ich werde genau diesen Punkt in meinem Webinar am Dienstag erörtern – oder zumindest diskutieren. Sie können sich hier für das Mastermind Webinar anmelden: Marktausblick Q4.

Ich vermute jedoch, dass eine wichtige Sache vorerst nicht mehr erwähnt werden könnte: das US-Finanzpaket zur Ersetzung des auslaufenden CARES-Gesetzes. Ich denke, wenn wir das nicht am Freitag gelöst bekommen, dann werden sie wahrscheinlich bis nach der Wahl warten, um es wieder zur Sprache zu bringen