Wir haben diese Woche ähnliche Kommentare von drei Zentralbanken gehört. Wenn ich die relevanten Teile zitieren darf:

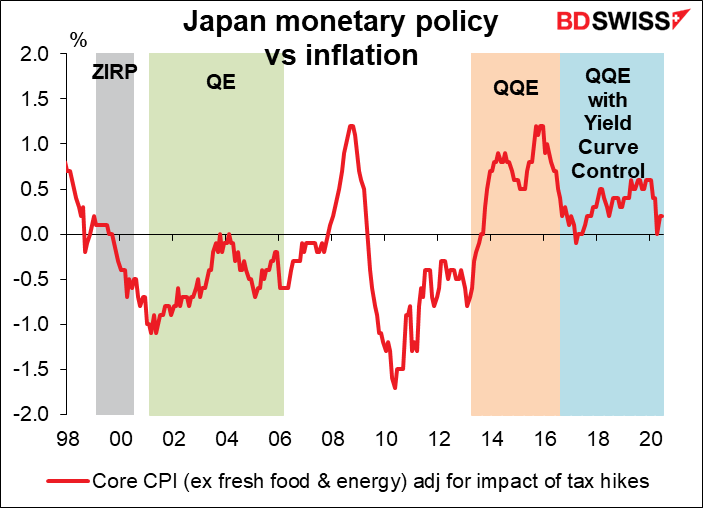

Bank of Japan: Die Bank wird mit der „Quantitativen und Qualitativen Geldentlastung (QQE) mit Zinskurvenkontrolle“ fortfahren, um das Preisstabilitätsziel von 2 Prozent zu erreichen, solange dies für die stabile Aufrechterhaltung dieses Ziels erforderlich ist. Sie wird die Geldbasis weiter ausweiten, bis die jährliche Steigerungsrate des beobachteten Verbraucherpreisindex (VPI, alle Posten abzüglich frischer Lebensmittel) 2 Prozent übersteigt und stabil über dem Ziel bleibt.

Bank of Canada: „Der EZB-Rat wird den Leitzinssatz auf der effektiven Untergrenze halten, bis die Konjunkturflaute absorbiert ist, so dass das Inflationsziel von 2 Prozent nachhaltig erreicht wird“. Darüber hinaus wird das QE-Programm „fortgesetzt, bis die Erholung in vollem Gange ist“.

EZB: „Wir gehen davon aus, dass die [Leitzinsen] so lange auf ihrem gegenwärtigen oder niedrigeren Niveau bleiben werden, bis die Inflationsaussichten robust auf ein Niveau konvergieren, das innerhalb unseres Projektionshorizonts ausreichend nahe bei, aber unter 2 % liegt, und eine solche Konvergenz hat sich durchweg in der zugrunde liegenden Inflationsdynamik niedergeschlagen… Wir gehen weiterhin davon aus, dass die monatlichen Nettoankäufe von Vermögenswerten im Rahmen des Asset Purchase Program (APP) so lange wie nötig laufen werden, um die akkommodierende Wirkung unserer Leitzinsen zu verstärken, und dass sie kurz vor Beginn der Anhebung der EZB-Leitzinsen enden werden.

Kurz gesagt, sie werden die Zinssätze bei Null (oder darunter) halten und weiterhin Anleihen kaufen, bis sich ihre Wirtschaft von dem Virus erholt hat und sie ihre Inflationsziele erreicht haben.

Nur um Sie daran zu erinnern, wie lange es dauern könnte, bis die Inflation „2% übersteigt und stabil über dem Ziel bleibt“, hier ist eine Grafik der „Kerninflationsrate“ Japans (ohne frische Lebensmittel und Energie, bereinigt um Erhöhungen der Verbrauchssteuer) vor dem Hintergrund der außergewöhnlichen Geldpolitik des Landes, beginnend mit der Nullzinspolitik im Februar 1999. Über 21 Jahre, und es wird erwartet, dass dieses Maß der Inflation +0,4% im Vergleich zum Vorjahr betragen wird, wenn die Daten für Juni in der kommenden Woche bekannt gegeben werden.

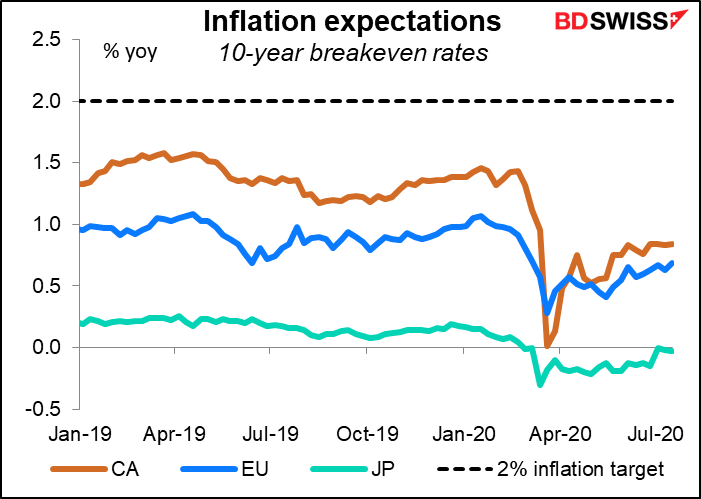

Für den Fall, dass Sie glauben, dass dies außerhalb Japans nicht möglich ist, hier sind die Schätzungen des Marktes für die Inflation in den drei oben genannten Ländern für die nächsten 10 Jahre. Es wird nicht einmal erwartet, dass sie durchschnittlich 1%, geschweige denn 2% betragen wird.

Mit anderen Worten, für diese Zentralbanken geht es um Nullzinsen und quantitative Lockerung, soweit das Auge reicht.

Was wird in diesem Fall zur Differenzierung der Währungen führen?

Mit einem Wort: Wachstum. Danach sucht der Markt, und das wird der Markt auch belohnen.

Im Moment bedeutet das meiner Meinung nach einen stärkeren EUR.

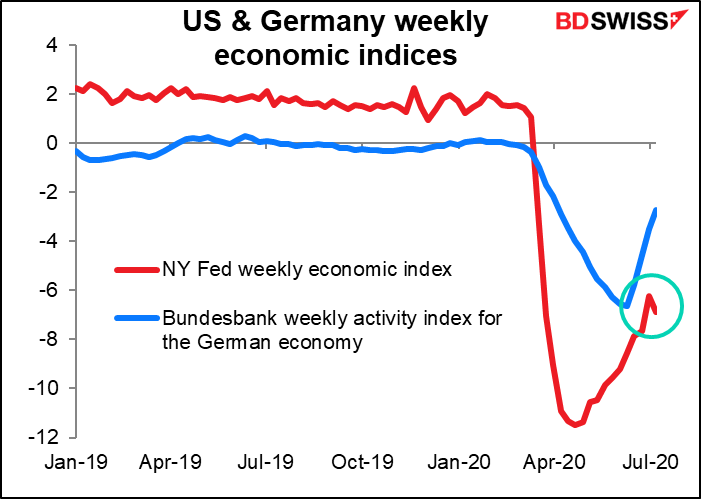

Der wöchentliche Aktivitätsindex der Bundesbank für die deutsche Wirtschaft ist schneller und stabiler gestiegen als das entsprechende Maß der US-Notenbank, das zu sinken begonnen hat.

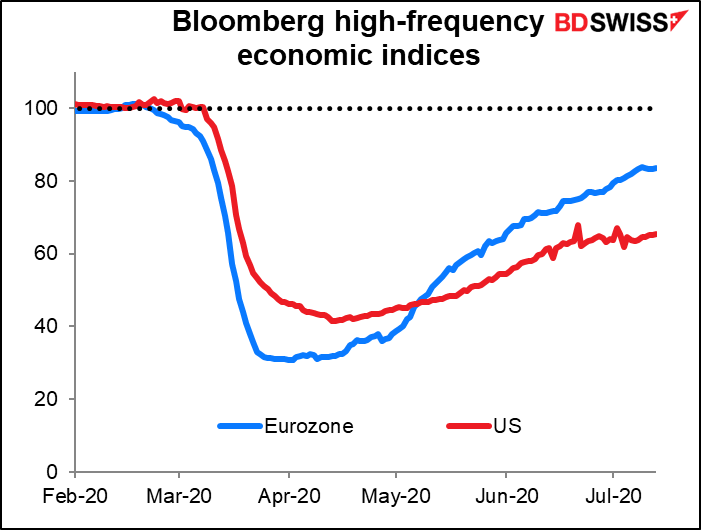

Das ist auch dieselbe Botschaft von Bloomberg Economics, die eine Vielzahl von kurzfristigen Indikatoren, wie Verkehrsstaus, Restaurantbuchungen und Besucherzahlen in Geschäften, zu einem Maß für die Gesamtaktivität der Länder zusammenfasst.

Am beunruhigendsten finde ich die Tatsache, dass 17 Wochen nach diesem Debakel immer noch 1,3 Millionen Menschen pro Woche ihren Arbeitsplatz in den USA verlieren, wie aus den wöchentlichen Arbeitslosenanträgen hervorgeht. Und die Hinweise aus der neuen „Household Pulse“-Umfrage des Census Bureau deuten darauf hin, dass es nur noch schlimmer werden wird: Die Beschäftigung ist wieder zurückgegangen, da einige Bundesstaaten erneut Unternehmen schließen.

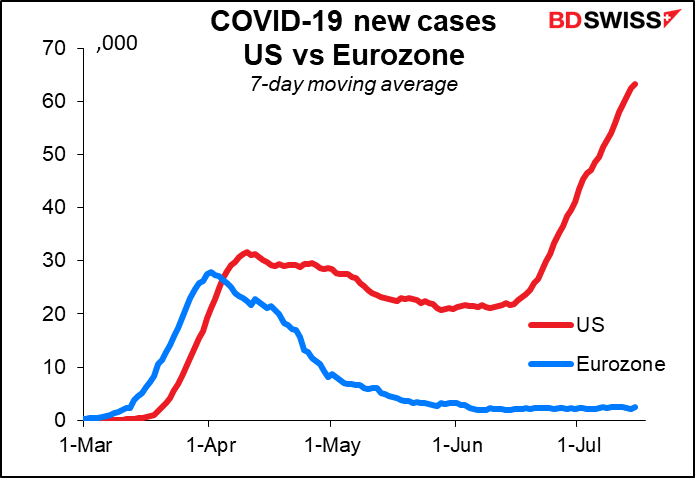

Treibende Kraft hinter all dem ist natürlich das Virus. In den USA treten heute 25-mal so viele neue Fälle pro Tag auf wie in Europa – und das mit exponentieller Geschwindigkeit. Die US-Wirtschaft wird sich unweigerlich auf die eine oder andere Weise abschwächen: entweder, weil es wieder Lockdowns in den Bundesstaaten geben wird, oder weil das Virus so schlimm wird, dass die Menschen nicht mehr arbeiten können.

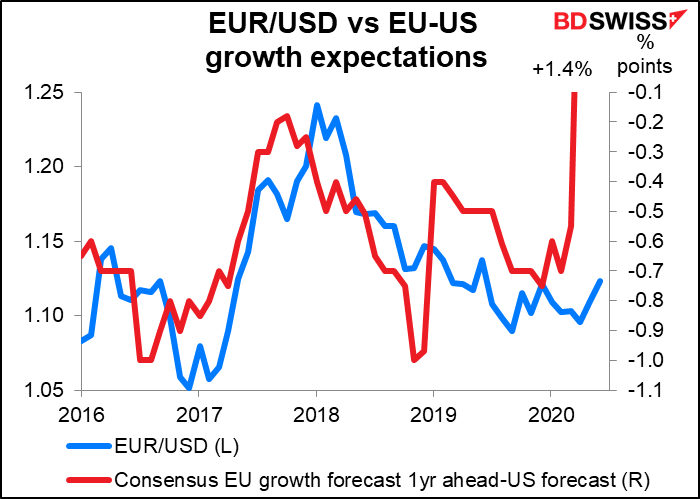

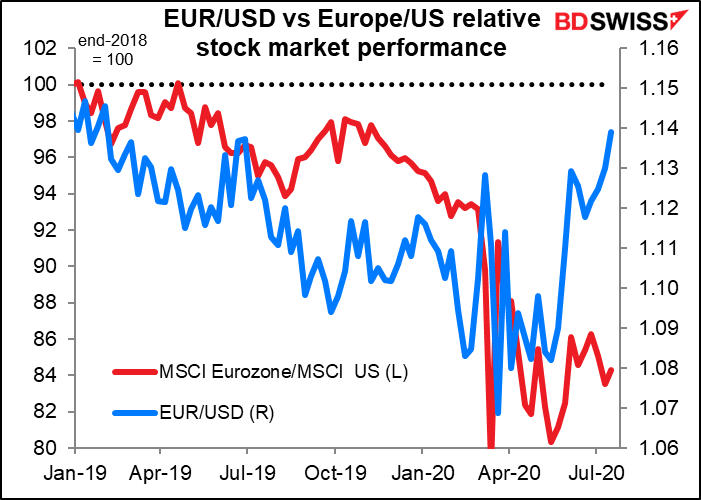

In der Vergangenheit hat EUR/USD den Unterschied zwischen den Wachstumserwartungen in den beiden Gebieten ziemlich genau verfolgt. Das gegenwärtige Niveau von EUR/USD ist ein Ausreißer – der Wachstumsunterschied sagt, dass es eigentlich „viel höher sein sollte“, aber der USD wird durch die Nachfrage nach Dollar aus Übersee und durch den „Safe-Haven“-Effekt gestützt. Aber wenn sich herausstellt, dass Europa tatsächlich sicherer ist als die USA – zumindest aus medizinischer Sicht – würde ich erwarten, dass der Status der USA nachlässt.

Die an diesem Wochenende geführte Diskussion über den „Next Generation EU“-Fonds und den Siebenjahreshaushalt der EU könnte zu einer vorübergehenden Schwäche des EUR führen, wenn sie, wie ich erwarte, nicht vor den Sommerferien zu einer Einigung kommen. Aber sie sind sicher, dass sie letztendlich zu einer Einigung kommen werden, und der Fonds ist ein potentieller Spielverderber für Europa. Er würde eine synchronisierte Erholung unterstützen und das Risiko eines Einbruchs in den peripheren Ländern Südeuropas verringern. Er wäre auch der notwendige nächste Schritt in einer „immer engeren Union“: die Schaffung einer zentralen fiskalischen Kapazität, die auf negative Schocks reagieren kann, was die Währungsunion stabiler machen würde, und die Ausgabe eines groß angelegten, auf Euro lautenden, sicheren Vermögenswertes, was den Euro als Reservewährung attraktiver machen würde.

Eine der anderen Möglichkeiten, wie ich erwarten würde, dass sich der Euro stärken wird, wenn Europa die Pandemie hinter sich gelassen hat, ist durch Ströme aus den US-Beständen und in europäische Bestände. Die US-Aktien hatten in diesem Jahr bisher einen guten Lauf, wobei der S&P 500 nur um etwa 0,5% YTD gefallen ist und der NASDAQ sogar um 16,7% gestiegen ist. Der Eurostoxx 50 hingegen ist um 10,1% gefallen. Da die Anleger erkennen, dass sich Europa wahrscheinlich schneller und widerstandsfähiger erholen wird als die USA, werden sie wahrscheinlich Geld aus den US-Aktien in europäische Aktien verschieben. Diese Ströme könnten meiner Meinung nach EUR/USD zu einer weiteren Erholung verhelfen

Die Indikatoren der nächsten Woche: Vorläufige PMIs

Selten habe ich eine Woche erlebt, in der es so wenig wichtige Indikatoren oder Ereignisse gab. Keine großen Zentralbanksitzungen und nicht einmal Vorträge der Fed.

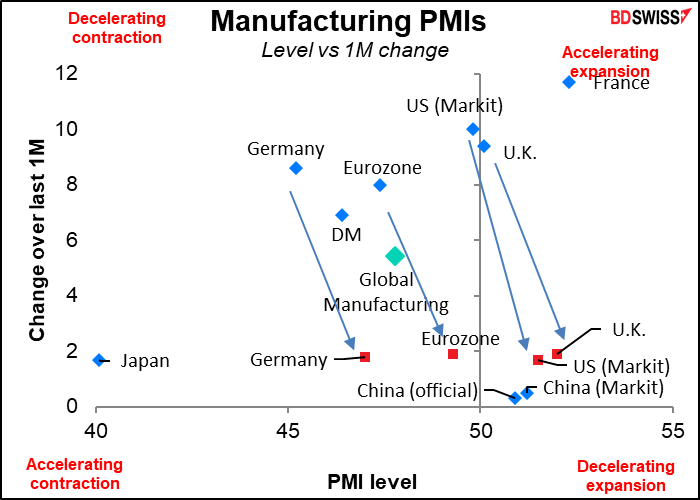

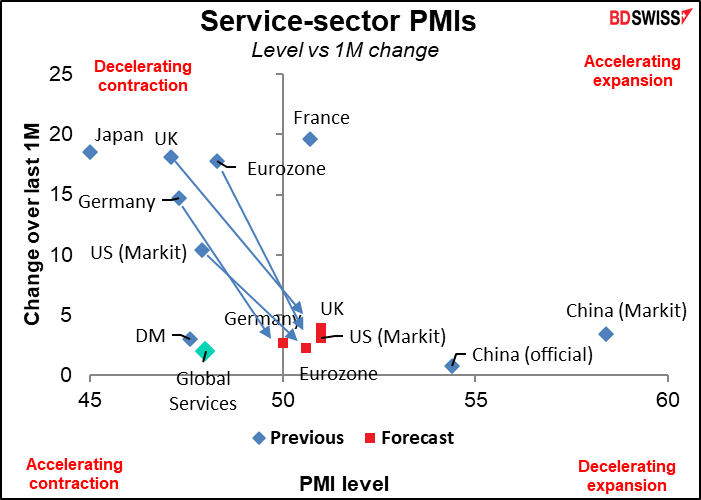

Die Indikatoren sind ähnlich kahl. Es gibt keine wichtigen Indikatoren während des US und europäischen Tages am Montag und auch am Dienstag gibt es kaum etwas (im Grunde nur die kanadischen Einzelhandelsumsätze). Am Mittwoch nur der kanadische VPI und die Verkäufe bestehender Eigenheime in den USA. Donnerstag erhalten wir die wöchentlichen Anträge auf Arbeitslosenunterstützung. Erst am Freitag erhalten wir den wichtigsten – ja sogar den einzigen – großen Marktbeweger: die vorläufigen Einkaufsmanagerindizes der großen Industrieländer. (Donnerstag und Freitag sind in Japan Feiertage – Tag der Marine und Tag des Sports – daher werden die japanischen Zahlen am Mittwochmorgen japanischer Zeit bekannt gegeben).

Wir haben noch keine Prognosen für Frankreich, aber es wird erwartet, dass sich die anderen nach unten und nach rechts bewegen werden. Das heißt, es wird nicht erwartet, dass sie sich so stark verbessern wie im letzten Monat (nur logisch, da sie damals aus der Tiefe auftauchten), aber es wird auf jeden Fall erwartet, dass sie sich weiter verbessern. Es wird erwartet, dass insbesondere die Indizes für den Dienstleistungssektor auf (Deutschland) oder über (Eurozone, Vereinigtes Königreich, USA) die entscheidende 50er-Linie in expansives Gebiet vorstoßen werden. Da es der Dienstleistungssektor war, der am härtesten von den Lockdowns betroffen war, ist das eine gute Nachricht. Zumindest kann die Kontraktion gestoppt werden.

Die PMIs des Dienstleistungssektors, die ihre Nasen über die 50er-Linie hinausstecken, könnten Anlass zu mehr Gesprächen über eine „V“-förmige Erholung oder zumindest eine gewisse Erholung sein und die „Risikostimmung“ verstärken.

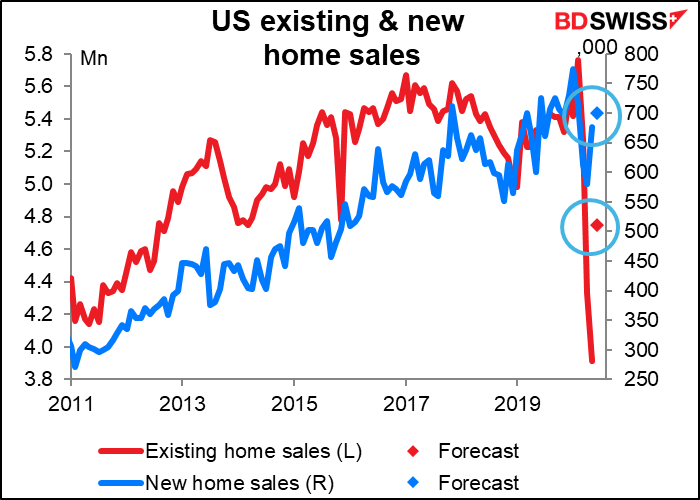

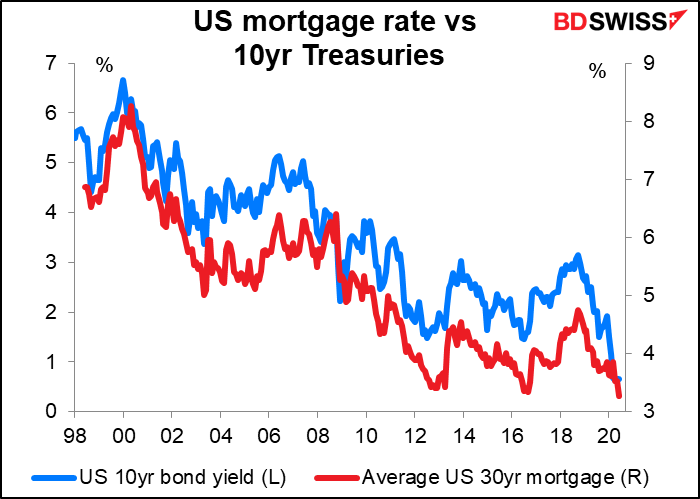

Bestehende (Mi) und neue (Fr) Hausverkäufe werden sich voraussichtlich deutlich erholen. Der Wohnungsbau war einer der wenigen Lichtblicke in der US-Wirtschaft, da die Verkäufe neuer Eigenheime zunächst nie so weit zurückgingen. Es wird berichtet, dass viele Menschen, die in Städten leben, kürzlich entdeckt haben, dass sie von zu Hause aus arbeiten können, und sich dann entschieden haben, ihre kleine Wohnung in einer überfüllten Stadt gegen ein größeres Haus in den schönen grünen Vororten einzutauschen. Aber da die Menschen in den „Vorstädten“ nirgendwo hinziehen, kann man nur neue Häuser kaufen

Rekordtiefe Hypothekenzinsen könnten auch etwas damit zu tun haben, obwohl ich gelesen habe, dass diese Abwanderung aus den Städten kein einzigartiges Phänomen der USA ist. Aber andererseits sind es die rekordtiefen Zinssätze auch nicht.

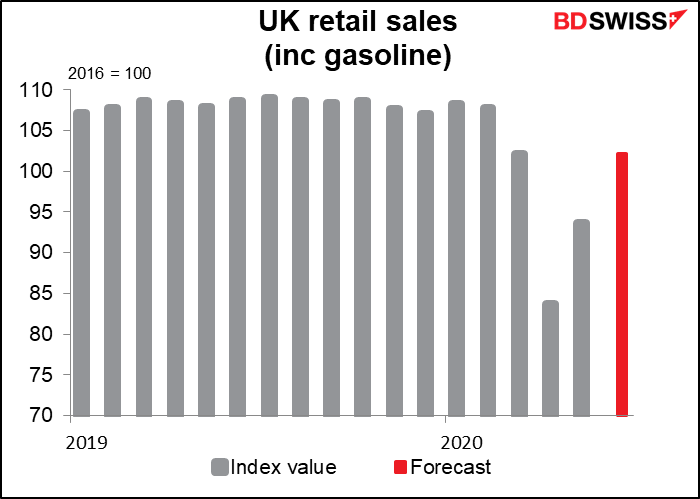

Es wird erwartet, dass die Einzelhandelsumsätze in Großbritannien (Freitag) wieder auf das März-Niveau zurückkehren werden. Nicht so gut wie im Februar, aber eine deutliche Verbesserung von vorher. Die kanadischen Einzelhandelsumsätze werden am Dienstag veröffentlicht; eine Prognose liegt noch nicht vor. Die Einzelhandelsumsätze sind heutzutage neben den Arbeitsplätzen einer der Hauptindikatoren, da die Investoren wollen, dass sich die Räder der Wirtschaft wieder drehen.

Japans Handelsbilanz wird am Montagmorgen voraussichtlich ein geringeres Defizit aufweisen.

Aber das liegt nur daran, dass die Importe voraussichtlich schneller einbrechen werden als die Exporte – kein gutes Zeichen für den Binnenkonsum (es sei denn, das liegt an den niedrigeren Ölpreisen).

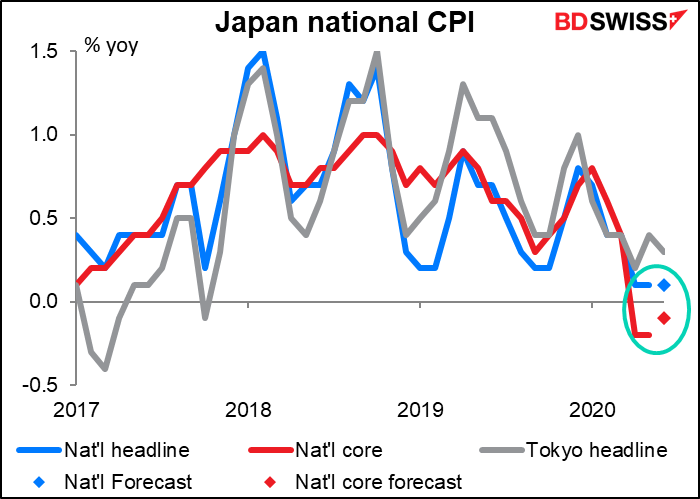

Japan (Di) und Kanada (Mi) geben ihre Verbraucherpreisindizes bekannt. Es wird erwartet, dass die Headline-Inflation in Japan im zweiten Monat in Folge negativ bleibt. Jahrzehntelange monetäre Experimente, angefangen mit der damals revolutionären, heute alltäglichen Nullzinspolitik (ZIRP) im Jahr 1996, und jetzt versuchen wir 24 Jahre später immer noch, das Land aus der Deflation herauszuführen. Für Kanada liegt noch keine Prognose vor.