Eine der hitzigsten Debatten, die aktuell zwischen den Zentralbankern tobt – insofern die Zentralbanker wütend sein können, was zugegebenermaßen eher unwahrscheinlich ist – ist die über negative Zinssätze. Unter den Zentralbankern gibt es unterschiedliche Ansichten darüber, was am besten zu tun ist, wenn die Leitzinsen auf Null sinken, die so genannte Nullschwelle. Wenn sie die Geldpolitik noch weiter lockern wollen, was ist dann das Beste? Weitermachen und die Zinsen senken, bis sie negativ sind? Oder andere außergewöhnliche Maßnahmen, wie die quantitative Lockerung (QE), die die Zinsen am längeren Ende der Zinskurve senkt? Oder gezielte Kreditprogramme? Oder einige andere exotische Maßnahmen?

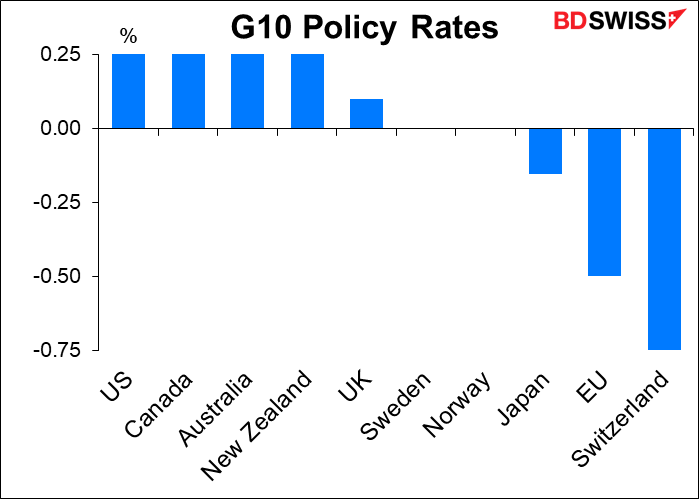

Im Moment ist es ein Streit um nur wenige Basispunkte. Immerhin liegen die G10-Zentralbanken, die noch positive Zinssätze haben, nur bei höchstens 0,25%. Es bräuchte daher nur eine Bewegung von 26 Basispunkten, um negative Zinssätze zu erhalten – kaum dramatisch.

Und doch scheint es etwas Bedeutsames an negativen Zinssätzen zu geben. Es wird als ein viel bedeutenderer Schritt angesehen, als die 26 bps (oder weniger) implizieren würden – ein Schritt durch den Spiegel in eine andere Welt. Es spielt keine Rolle, dass sie schon seit 2012 in Gebrauch sind, als Dänemark als erste Zentralbank der Welt negative Leitzinsen eingeführt hat. Seitdem haben die Europäische Zentralbank (EZB), Ungarn, die schwedische Riksbank, die Schweizerische Nationalbank (SNB) und die Bank of Japan (BoJ) alle irgendwann negative Leitzinsen eingeführt.

Was sind die Ansichten der Zentralbanken, die derzeit keine negativen Zinssätze haben?

USA: Nicht in Erwägung gezogen; unwahrscheinlich. Obwohl die Märkte jetzt die Möglichkeit negativer Zinssätze in den USA ausschließen, haben die meisten Fed-Beamten die Idee bereits vorher abgelehnt. Der Vorsitzende der US-Notenbank, Jerome Powell, sprach sich letzte Woche in einem Webcast nachdrücklich gegen diese Idee aus und sagte, negative Zinssätze seien „nicht etwas, mit dem wir uns befassen“. Andere Beamte der US-Notenbank haben sich seiner Ansicht angeschlossen. Die stellvertretende Vorsitzende der US-Notenbank, Clarida, sagte zum Beispiel gestern, dass der Ausschuss auf breiter Ebene nicht dafür sei und verwies auf das Protokoll der FOMC-Sitzung vom Oktober 2019, wo „alle Teilnehmer der Meinung waren, dass negative Zinssätze derzeit kein attraktives geldpolitisches Instrument in den Vereinigten Staaten zu sein scheinen“.

Obwohl die Mitarbeiter der Fed 2011 zu dem Schluss kamen, dass negative Zinssätze möglich wären, und der ehemalige Fed-Vorsitzende Ben Bernanke 2016 sagte, dass „negative Zinssätze sowohl bescheidene Vorteile als auch überschaubare Kosten zu haben scheinen“, gibt es mehrere Gründe, warum sie nicht in Betracht gezogen werden:

- Es ist nicht klar, ob es für die Fed legal ist, negative Zinssätze zu verhängen.

- Einzigartige Merkmale des US-Finanzsystems, insbesondere der weit verbreitete Einsatz von Geldmarktfonds (ca. $4tn an Vermögenswerten), machen negative Zinssätze problematisch.

- Die Erfahrungen Europas und Japans liefern keinen schlüssigen Beweis für die Vorteile einer solch radikalen Abkehr von der traditionellen Praxis;

- Das US-Finanzsystem verlässt sich mehr auf die Märkte für Unternehmensanleihen, während das europäische und japanische System mehr auf Bankkredite angewiesen ist. Zentralbankkäufe von Anleihen haben daher in den USA eine stärkere monetäre Wirkung, während in Europa und Japan Maßnahmen zur Förderung der Kreditvergabe der Banken wirksamer sind.

Und zu allerletzt:

- Die zentrale Rolle des Dollars im globalen Währungssystem macht es für die USA ganz anders, diesen Schritt zu unternehmen

Noch vor einer Woche hat der Markt die Möglichkeit eines Eintauchens der Fed in negatives Territorium tendenziell ausgeschlossen, aber jetzt ist man sich einig, dass Null tatsächlich die untere Grenze ist.

Kanada: Wird nicht in Erwägung gezogen Die Bank von Kanada sagte, dass ihr derzeitiger Leitzins von 0,25% „ihre effektive Untergrenze“ sei. In ihrer letzten Erklärung hieß es, dass sie „bereit ist, den Umfang oder die Dauer ihrer Programme anzupassen, falls erforderlich“, aber es wurde nicht erwähnt, dass die Zinsen weiter gesenkt werden sollen. Zu diesem Thema befragt, sagte der Gouverneur der Bank of Canada Poloz kürzlich: „Uns gefällt die Idee nicht“. Poloz‘ Nachfolger, Tiff Macklem, stimmt dem zu. Er sagte kürzlich, dass negative Zinssätze zu störend für ein bereits gestörtes Finanzsystem seien, und fügte hinzu, dass er sich damit wohl fühle, dass 0,25% die niedrigste Grenze sind, die die Bank gehen würde.

Australien: Außerordentlich unwahrscheinlich Die Bargeldsätze der Reserve Bank of Australia (RBA) liegen bei 0,25%, und der Vorstand hat versprochen, sie nicht zu erhöhen, bis sich die Bedingungen wesentlich verbessert haben. RBA Gouverneur Lowe sagte, „wir werden wahrscheinlich für einen längeren Zeitraum auf diesem Zinsniveau bleiben“. Auch wenn dies keine völlige Ablehnung negativer Zinssätze bedeutet, sagte Gouverneur Lowe, es sei „außerordentlich unwahrscheinlich“, dass die RBA von diesem Instrument Gebrauch machen würde. Sie würde zunächst ihre Anleihekäufe erhöhen, die sie in der Tat in letzter Zeit zurückgefahren hat.

Neuseeland: Möglich, aber definitiv nicht unmittelbar bevorstehend. Als die Reserve Bank of New Zealand (RBNZ) am 16. März den offiziellen Leitzins (OCR) auf 0,25% senkte, erklärte der Geldpolitische Ausschuss, dass der Zinssatz „mindestens für die nächsten 12 Monate auf diesem Niveau bleiben wird“. Das bedeutet, dass es keine Bewegung nach unten und auch keine Bewegung nach oben geben wird. RBNZ Gov. Orr hat jedoch deutlich gemacht, dass eine Senkung immer noch eine Möglichkeit ist. „Wir wollen zu diesem Zeitpunkt nicht ins Negative gehen; wir sind dazu bereit, wenn wir es müssen, aber das dauert noch lange“, sagte er. „Wir müssen die Hürden überspringen. Es muss als notwendig angesehen werden. Man muss sehen, dass es effektiv, effizient und einsatzfähig ist“. Mit „einsatzfähig“ meint Orr, dass die Systeme der Banken in der Lage sein müssen, mit negativen Zinssätzen umzugehen. Der stellvertretende Gouverneur Bascand sagte, die Zentralbank wolle, dass die Banken bis Ende des Jahres für negative Zinssätze bereit seien. Für die RBNZ stellt sich die Frage, ob die wirtschaftlichen Bedingungen im kommenden März negative Zinssätze rechtfertigen werden.

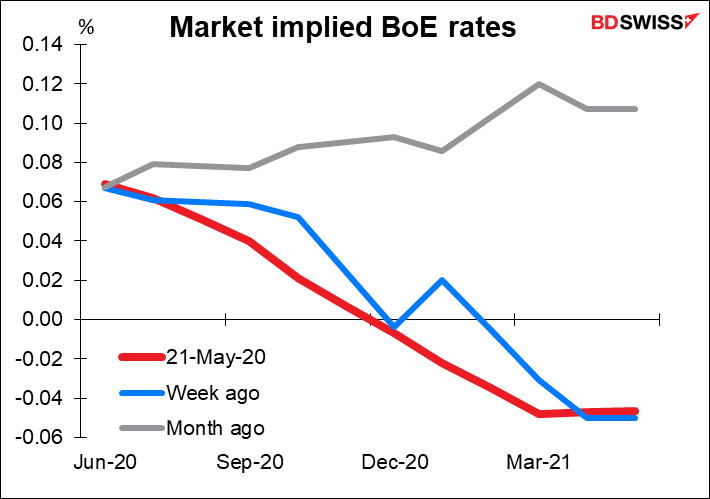

Großbritannien: Weder ausgeschlossen noch angedacht, was auch immer das bedeutet. Die Bank of England ist das größte Fragezeichen. BoE Gov. Bailey sagte Anfang dieser Woche, dass negative Zinssätze „aktiv überprüft werden“, obwohl unklar ist, was das bedeutet. Er sagte erst vor einer Woche, dass negative Zinssätze „nichts sind, was wir derzeit planen oder in Erwägung ziehen“. Am Wochenende wurde BoE-Chefvolkswirt Haldane jedoch mit den Worten zitiert, dass die Bank negative Zinssätze in Betracht ziehe, gefolgt einen Tag später von dem Mitglied des Geldpolitischen Ausschusses, Tenreyro, der sagte, dass man negative Zinssätze nicht ausschließe. Dann änderte Bailey seine Meinung. „Angesichts dessen, was wir in den vergangenen Wochen getan haben, sollte es keine Überraschung sein zu erfahren, dass wir natürlich in der gegenwärtigen Situation die Instrumente aktiv überprüfen. Aber er fügte hinzu, dass, obwohl sie die Dinge nicht ausschließen, „das nicht bedeutet, dass wir die Dinge nicht auch in Betracht ziehen“.

Der Markt sieht eine geringe Chance, dass die Bankzinsen unter Null sinken.

Die dieswöchige Ausgabe von dreijährigen Staatsanleihen zu einem leicht negativen Satz (-0,003%) deutet darauf hin, dass der Markt in Großbritannien tatsächlich negative Sätze für möglich hält.

Schweden: Nicht ausgeschlossen. Der Reposatz der Riksbank, ihr Leitzins, war von Februar 2015 bis Dezember 2019 negativ und wurde dann vom Direktorium wieder auf Null zurückgeführt. Bei der letzten geldpolitischen Sitzung am 27. April beschloss das Direktorium, den Satz unverändert bei Null zu belassen, aber im Protokoll hieß es: „Sie wollten nicht ausschließen, dass der Reposatz später gesenkt wird, um die Nachfrage in der Erholungsphase zu stimulieren und damit die Preisstabilität zu gewährleisten“.

Norwegen: Es war schon unwahrscheinlich, dass die Norges Bank die Zinssätze am 8. Mai zum ersten Mal überhaupt auf Null gesenkt hat. Obwohl sie negative Zinssätze nicht ausschlossen, sagte Gouverneur Olsen: „Nach der derzeitigen Einschätzung der Aussichten und der Risikobilanz durch den Ausschuss wird der Leitzins höchstwahrscheinlich noch einige Zeit auf dem heutigen Niveau bleiben. Wir sehen keine weiteren Leitzinssenkungen vor“. Er äußerte sich skeptisch über den Nutzen negativer Leitzinsen und insbesondere deren Auswirkungen auf die Finanzmärkte.

Was die drei großen Zentralbanken betrifft, die derzeit negative Zinssätze haben – die EZB, die SNB und die BoJ – so haben sie keine Neigung gezeigt, die Zinssätze in beide Richtungen zu ändern. Das heißt, sie haben zwar die negativen Zinssätze nicht unbedingt aufgegeben, aber sie haben auch nicht die Gelegenheit genutzt, die Zinssätze weiter zu senken. Der letzte derartige Schritt war im September 2019, als die EZB ihren Einlagenzins um 10 Basispunkte auf -0,50 senkte. Alle drei haben ihre Politik verteidigt, aber wenn wir uns anschauen, was sie tun, und nicht, was sie sagen, scheint es, dass negative Zinssätze wie Salz auf der Suppe sind: Nur weil ein wenig gut ist, bedeutet das nicht, dass mehr besser ist.

Auswirkungen auf Investitionen: GBP, NZD & SEK beobachten

Wer könnte besser nach den Auswirkungen negativer Zinssätze auf den Wechselkurs fragen als Thomas Jordan, Vorsitzender der Nationalbank, der die Auszeichnung hatte, die niedrigsten Zinssätze der Geschichte durchzusetzen? Die Nationalbank senkte die Zinssätze im August 2011 auf Null, im Dezember 2014 auf -0,25% und im Januar 2015 auf einen Rekordwert von -0,75%. In einer Rede im Oktober 2016 sagte Jordan:

… obwohl negative nominale Zinssätze oft als unnatürlich empfunden werden, werden die Gesetze der Wirtschaft nicht umgekehrt, sobald die untere Nullgrenze durchbrochen wird. Im Prinzip hat die Aufnahme eines Leitzinses in den negativen Bereich eine ähnliche Wirkung wie die Senkung eines Leitzinses im positiven Bereich. In der Schweiz wirkt sich der negative Zinssatz vor allem über den Wechselkurskanal aus. Zusammen mit der Bereitschaft der SNB, bei Bedarf am Forexmarkt zu intervenieren, hat die Negativzinspolitik eine weitere Aufwertung des Schweizer Frankens verhindert und allgemein dazu beigetragen, den Druck auf die Währung zu verringern.

Die akademische Forschung bestätigt im Allgemeinen diese Schlussfolgerung: Negative Kurse beeinflussen den Wechselkurs genau so, wie es die Gesetze der Ökonomie nahelegen würden. Es ist nicht wie in der Physik, wo die Annäherung an den absoluten Nullpunkt dazu führt, dass sich Materialien seltsam verhalten. Eine Studie zu dieser Frage fand heraus, dass „negative Zinssätze anscheinend wenig Einfluss auf das beobachtbare Wechselkursverhalten haben“. Das heißt, man würde erwarten, dass eine Senkung der Zinssätze von 0% auf -0,25% den Wechselkurs mehr oder weniger wie eine Senkung von 0,50% auf 0,25% schwächen würde. Auch werden die Wechselkurse nicht mehr oder weniger volatil, wenn die Kurse negativ werden.

Wenn sich in diesem Fall eine der Zentralbanken, die derzeit am Rande des Abgrunds taumeln, entschließt, den Sprung zu wagen, können wir erwarten, dass ihre Währungen schwächer werden, aber nicht, weil negative Zinssätze etwas Besonderes sind, sondern nur, weil negative Zinssätze niedriger sind als positive. Sie stellen daher ein kurzfristiges Risiko für das GBP und ein mittelfristiges Risiko für den NZD und die SEK dar.

Der Zeitplan der nächsten Woche: EC-Fondsvorschlag, Inflationsdaten, Beige Book

Die Europäische Kommission wird voraussichtlich am Mittwoch ihren Vorschlag für den EU-Konjunkturfonds bekannt geben. Es wird erwartet, dass er auf dem gemeinsamen deutsch-französischen Vorschlag vom Montag für einen Fonds von 500 Milliarden Euro aufbaut, der durch gemeinsame Einlagen finanziert und als Zuschüsse verteilt werden soll. Der deutsch-französische Vorschlag ist ein mutiger Schritt, der eine frühere rote Linie in Europa überschreitet: die gemeinsame fiskalische Verantwortung. Sollte sie überschritten werden – was keineswegs sicher ist – würde er das Risiko eines Einbruchs in den europäischen Randgebieten, insbesondere in Italien, verringern und die Wahrscheinlichkeit einer synchronen Erholung auf dem gesamten Kontinent erhöhen. Mit der Zeit würde er den Druck auf die nationalen Haushalte und die EZB verringern und die Wahrscheinlichkeit einer verbesserten gesamteuropäischen fiskalischen Kapazität erhöhen.

Jean Monnet, der manchmal als „Vater Europas“ bezeichnet wird, sagte einmal: „Europa wird in Krisen geschmiedet werden und wird die Summe der Lösungen sein, die für diese Krisen umgesetzt werden“. Dies sieht nach einer dieser Zeiten aus, wenn das Problem endlich die steuerliche Integration mit der Währungsunion der Eurozone in Einklang bringt.

Was die Daten der nächsten Woche betrifft, so werden in der kommenden Woche vor allem die Inflationsdaten aus Deutschland & der EU, Japan und den USA von Interesse sein. Diese Zahlen werden wahrscheinlich die Daten aus Kanada und Großbritannien bestätigen, die wir diese Woche aus Kanada und dem Vereinigten Königreich über die Verlangsamung der Inflation in der ganzen Welt gesehen haben.

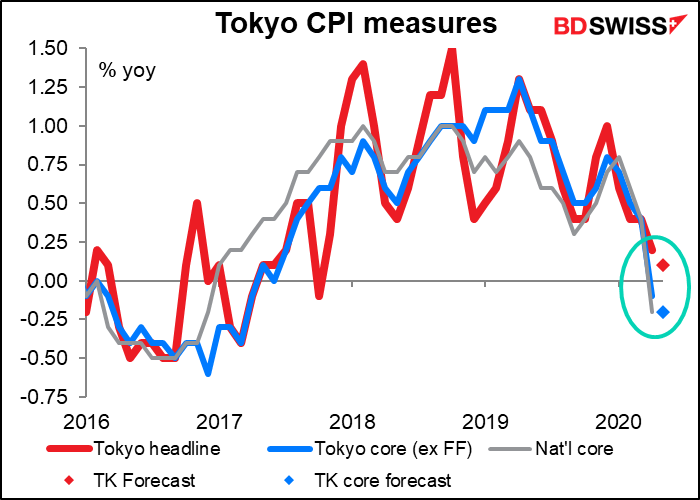

Wir haben heute Morgen gesehen, dass die landesweiten Kernpreise in Japan im April in die Deflation abrutschten (-0,2% im Vergleich zum Vorjahr). Nun erwartet der Markt in Tokio für Mai (Fr) eine Deflation in mindestens gleicher Höhe.

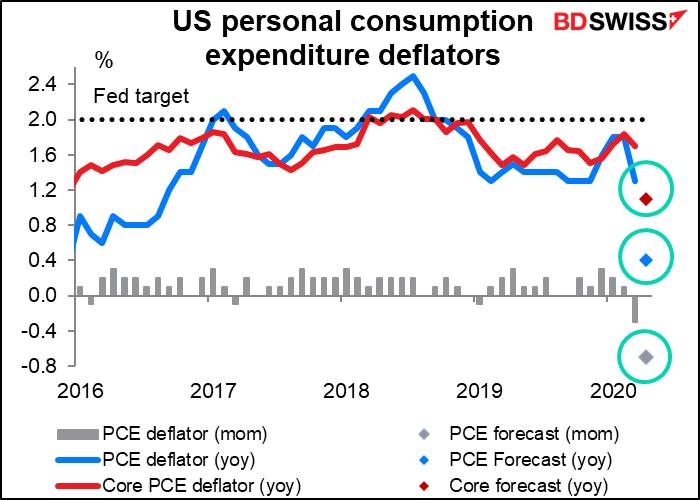

Schließlich wird erwartet, dass der Deflator der persönlichen Konsumausgaben (PCE) in den USA (Fr), das bevorzugte Inflationsmessgerät der Fed, zum zweiten Mal in Folge einen kleinen Rückgang aufweisen wird. Der prognostizierte Rückgang von -0,7% wäre nach -1,1% im November 2008 der zweitstärkste, der jemals verzeichnet wurde (die Daten gehen zurück bis 1959). Für den Kern-PCE-Deflator, den die Fed am genauesten betrachtet, wird eine Verlangsamung auf nur noch +1,1% im Vergleich zum Vorjahr prognostiziert, was etwa der Hälfte des Ziels der Fed entspricht.

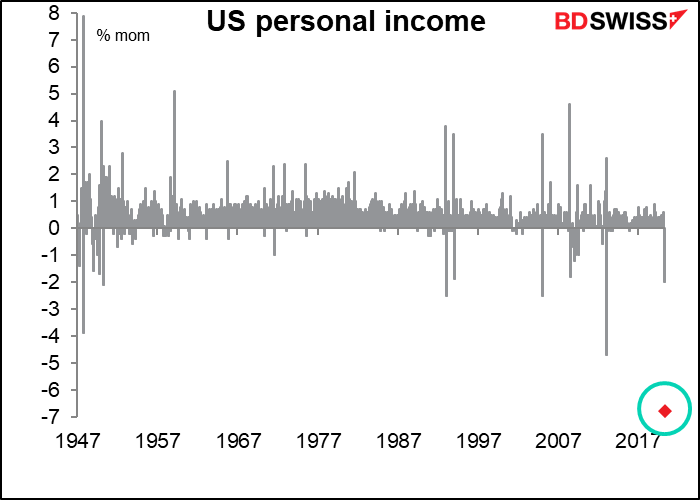

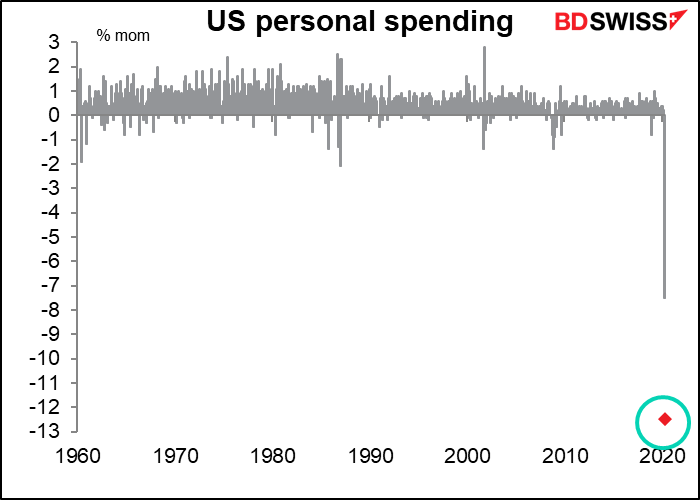

Die PCE-Deflatoren sind Teil der persönlichen Einkommens- und Ausgabendaten der USA. Es wird erwartet, dass diese aus den Charts herausfallen werden.

Weitere bemerkenswerte US-Daten, die im Laufe der Woche veröffentlicht wurden, sind das Verbrauchervertrauen des Conference Board (Di), der Richmond Fed-Index und das Beige Book (Mi), die Bestellungen von Gebrauchsgütern (Do) und die Handelsbilanz für Vorleistungsgüter (Fr).

Natürlich werden die wöchentlichen Arbeitslosenanträge und, was heutzutage noch wichtiger ist, die laufenden Anträge wie immer die Stars der Woche sein.

Zusätzlich zu den VPI-Zahlen von Tokio vom Freitag hat Japan sein übliches Daten-Dumping zum Monatsende, einschließlich Beschäftigungsdaten und Industrieproduktion.

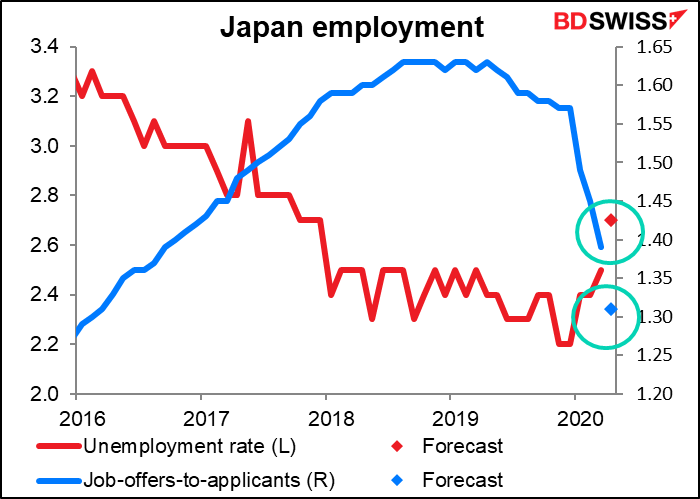

Die Arbeitslosenquote steigt nur langsam an, aber das Verhältnis von Stellenangeboten zu Bewerbern sinkt viel schneller als es gestiegen ist. Das ist ein wahrheitsgetreueres Bild der Beschäftigungssituation.

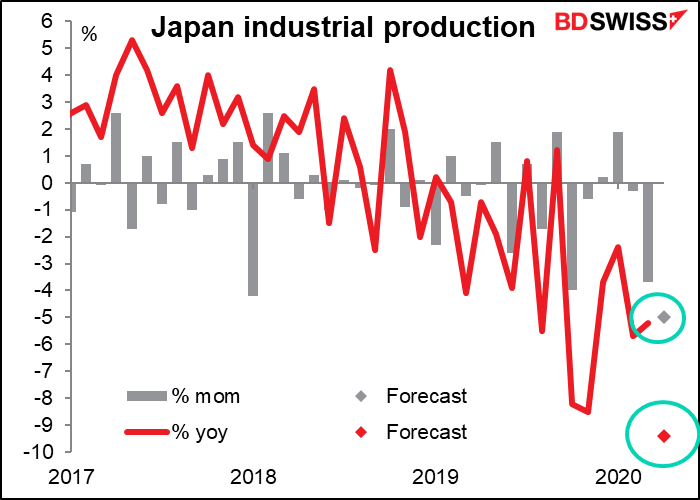

Unterdessen wird erwartet, dass die japanische Industrieproduktion nach dem steilen Rückgang um 3,7% im März im April um noch steilere 5,0% sinken wird. Dieser Rückgang geht zweifellos mit dem Rückgang der Exporte um 22% im Vergleich zum Vorjahr im Laufe des Monats einher.

Zum Schluss noch etwas Aufregung in Kanada. Der Gouverneur der Bank of Canada Poloz wird am Montag seine letzte Rede halten, bevor er am 2. Juni die Zentralbank verlässt. Und am Freitag veröffentlicht das Land sein Q1-BIP.

Montag ist in den USA und Großbritannien ein Feiertag.