Es ist schwer, heutzutage ein fundamentaler Analyst der Forexmärkte zu sein. Das liegt daran, dass die Fundamentaldaten a) für alle Währungen ziemlich gleich und b) ziemlich schrecklich sind.

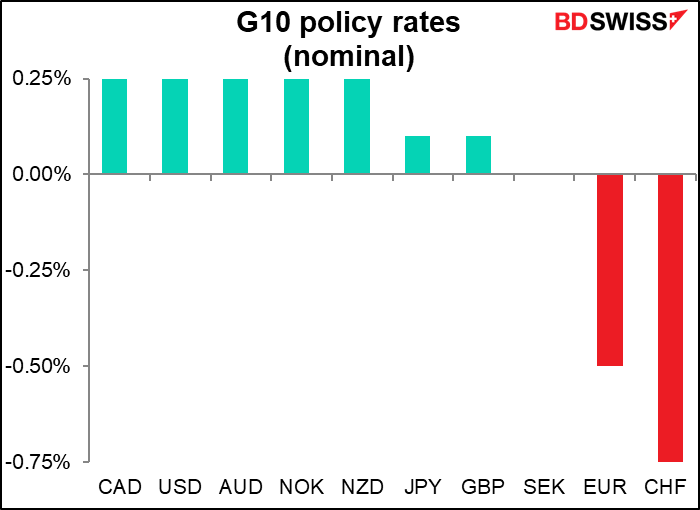

Die Nominalzinssätze sind in den G10-Ländern weitgehend gleich und liegen bei Null:

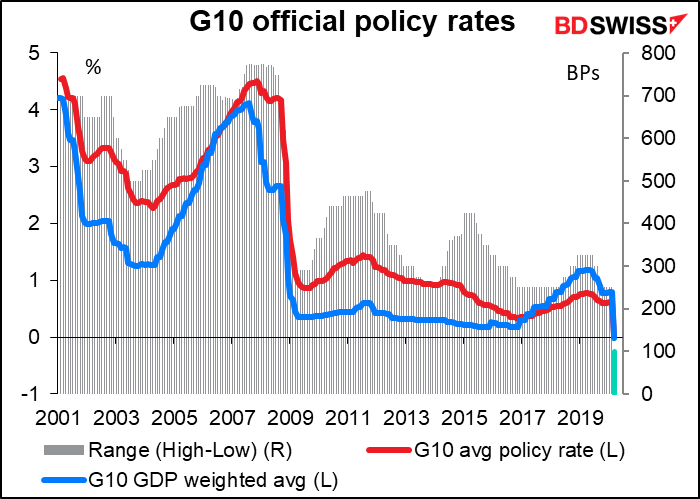

Der Abstand zwischen dem höchsten und dem niedrigsten Leitzins in der G-10, der Anfang 2008 bei rund 770 Basispunkten lag, hat sich auf nur noch 100 Basispunkte verringert. Fünf der Länder haben genau denselben Satz, sieben von ihnen liegen innerhalb von 25 Basispunkten, acht innerhalb von 50 Basispunkten.

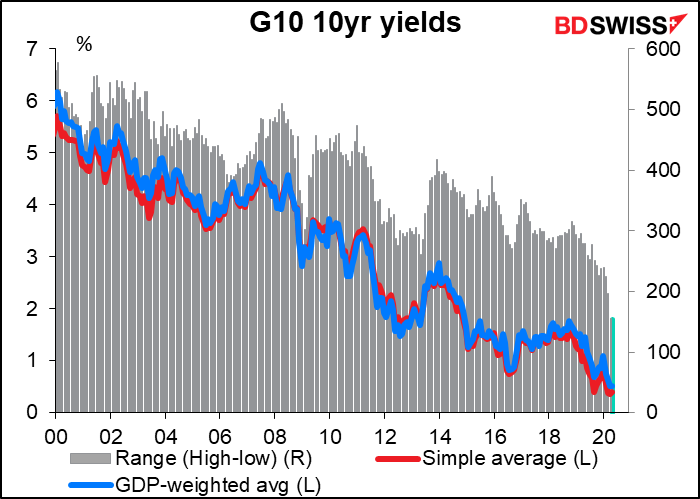

Ähnliches gilt für die Anleiherenditen. Die meisten G10-Anleiherenditen liegen jetzt unter 1%. Da die Zentralbanken eine stärkere quantitative Lockerung (QE) vornehmen, ist der Spielraum für einen Anstieg der Anleiherenditen begrenzt. Einige Länder, wie z.B. Australien, haben ähnliche Maßnahmen wie Japans „Zinskurvenkontrolle“ ergriffen und ausdrücklich erklärt, dass sie auch die Bewegung ihrer Anleihenmärkte auch auf lange Sicht einschränken würden.

Der Vizepräsident der US-Notenbank, Clarida, sagte am Montag in einem Interview, dass „wir im Moment keine Zinskurvenkontrolle machen. Was wir in unserer Erklärung vom März angedeutet haben, ist, dass wir die Zinsen dort belassen werden, wo sie sind, was im Grunde genommen sehr nahe bei Null liegt, bis die Wirtschaft auf dem Weg ist, ein Maximum an Beschäftigungs- und Preisstabilität zu erreichen“. Aber natürlich handelt es sich bei den langfristigen Zinssätzen zu einem großen Teil um eine Reihe von kurzfristigen Zinssätzen, und wenn die Leute nun glauben, dass die kurzfristigen Zinssätze ein Jahr lang bei Null liegen werden, dann werden die Zinssätze für ein Jahr ebenfalls bei Null liegen, usw. Daher begrenzt die kurzfristige Verankerung des der Kurve mit einem starken „Zukunftsausblick“ den Spielraum für einen Anstieg der Kurve auch auf lange Sicht.

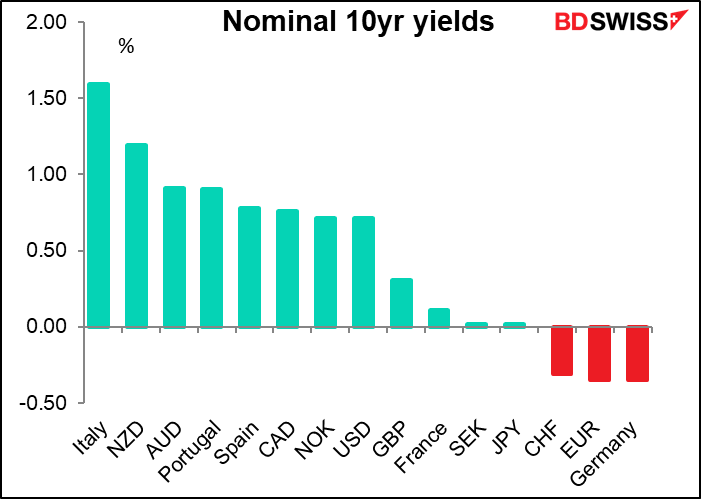

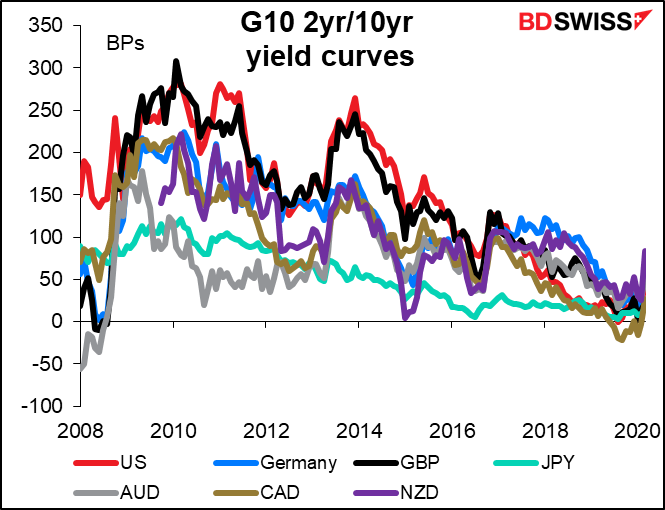

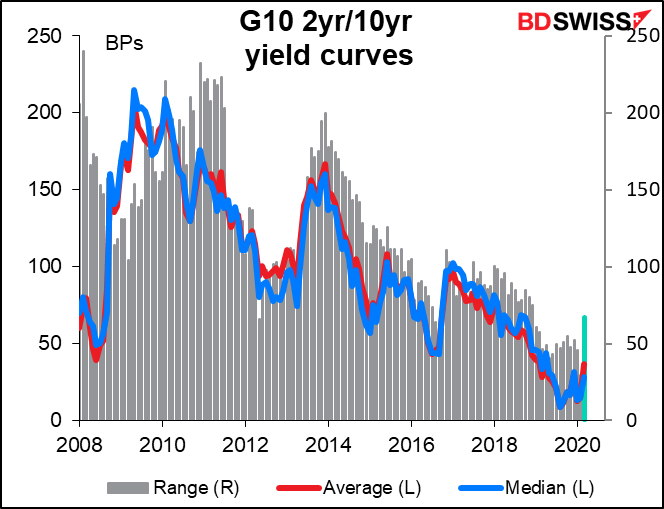

Die Spanne bei 10-jährigen Anleihen zwischen dem höchsten und dem niedrigsten Wert ist auf 154 Basispunkte gesunken (Anmerkung: Ich verwende französische und deutsche Anleihen für die Eurozone, um relativ ähnliche Kreditratings zu gewährleisten).

Die Inflationserwartungen sind rückläufig. Japan ist dabei am extremsten – Investoren erwarten dort für die nächsten 10 Jahre keine Inflation, vielleicht eine moderate Deflation. (Großbritannien ist hier der Ausreißer, vielleicht weil der Markt erwartet, dass sich die Abwertung des Pfunds auf höhere Preise auswirken wird). Niedrige Inflationserwartungen bedeuten eine geringere Wahrscheinlichkeit eines Anstiegs der Leitzinsen in absehbarer Zukunft. Auf der anderen Seite können wir bei Zinsen von fast Null in den G10-Ländern auch nicht viel mehr Entspannung erkennen.

Kurz gesagt, die gesamte G10 scheint der „Japanisierung“ erlegen zu sein: Renditen nahe Null und eine komprimierte Renditekurve sowie die Erwartung, dass sich nichts ändern wird, so weit das Auge reicht.

Obwohl sich die Kurven in den letzten Wochen etwas ausgeweitet haben, da die Renditen kurzfristig schneller fielen als auf lange Sicht.

Wenn die ganze Welt „japanisiert“ wird, dann können wir vielleicht in Japan einen Hinweis darauf finden, wie die Zukunft der Finanzwelt aussieht. Wenn man mich fragt, sieht es nicht gut aus. Mehrere Forscher der Bank of Japan haben die Auswirkungen ihrer Situation auf den japanischen Anleihemarkt im März 2018 untersucht und ihre Ergebnisse in einem Bericht mit dem Titel Central Bank Policy Announcements and Changes in Trading Behaviour: Evidence from Bond Futures High Frequency Price niedergeschrieben. Sie fanden heraus, dass „die Sensibilität gegenüber den Ankündigungen der Bank seit der Einführung der negativen Zinspolitik (Jan. 2016) zugenommen hat, während die Sensibilität gegenüber Wirtschaftsindikatoren und Umfragen erheblich nachgelassen hat“ (Hervorhebung hinzugefügt). Seit der Einführung der „quantitativen und qualitativen Lockerung“ durch die BoJ im April 2013 sind die Reaktionen des japanischen Staatsanleihenmarktes auf die Veröffentlichung von Daten zur Industrieproduktion um die Hälfte zurückgegangen und die Reaktion auf die Veröffentlichung des Verbraucherpreisindexes „hat sich mehr als halbiert“. Die Reaktion auf die Umfrage der Öko-Beobachter ist leicht zurückgegangen.

Die BoJ nennt drei mögliche Erklärungen:

- Der Zinssatz hat wenig Spielraum, sich in die Nähe der unteren Nullgrenze zu bewegen. Das hatte ich angenommen – die Zinssätze können sich nicht nach unten bewegen und werden sich auch nicht nach oben bewegen. Die Autoren weisen jedoch darauf hin, dass, wenn dies der Fall wäre, die Reaktion der Renditen auf der Abwärtsseite stärker abgeschwächt wäre als auf der Aufwärtsseite, aber das ist nicht der Fall, so dass sie diesen Grund ausschließen.

- Die zweite ist, dass die Wirtschaftsindikatoren selbst weniger volatil geworden sind. Auch hier gibt es keine Antwort.

- Die dritte Erklärung, die ihrer Meinung nach die plausibelste ist, ist, dass „die Marktteilnehmer die Bedeutung jedes Indikators nicht aus ihren Erfahrungen, sondern aus der Interpretation durch die BOJ lernen“. Sie bestätigen diese Hypothese, indem sie feststellen, dass die Preise in beiden Richtungen stärker auf Aussagen der BoJ reagieren als auf Wirtschaftsindikatoren. Darüber hinaus hat sich die Zeit, die der Markt braucht, um auf Indikatoren zu reagieren, verlangsamt, nicht aber seine Reaktion auf BoJ-Erklärungen.

Mit anderen Worten: Der Markt ist unsicher über die Reaktionsfunktion der Zentralbank. Die Anleger wissen nicht, wie sich die Indikatoren wahrscheinlich auf das Denken und die Politik der Zentralbank auswirken werden. Dementsprechend schenken sie weniger den Indikatoren selbst und mehr den Zentralbanken Aufmerksamkeit.

Ich denke, wir können erwarten, dass die Märkte vorerst weltweit so reagieren werden. Die Indikatoren aus allen Ländern werden wahrscheinlich einheitlich katastrophal sein – in vielen, wenn nicht sogar in den meisten Fällen die schlechtesten, die es je gegeben hat. Aber das wird keine Rolle spielen. Wichtig ist, was die Zentralbankiers (und Politiker) sagen. Sind sie pessimistisch oder optimistisch? Werden sie ihre Hilfe für den Markt erhöhen oder werden sie zu einer normalen Politik zurückkehren? Werden die Politiker für mehr Stimulierung stimmen oder werden sie die Beschränkungen der Tätigkeit aufheben? Das ist, was im Moment wichtig sein wird. Die traditionellen Wegweiser für die Fundamentalanalyse – Inflation, Zinssätze, Wachstumsraten usw. – sind vorübergehend in der Schwebe. Offizielle Verlautbarungen sowie verschiedene Ströme, wie z.B. Kredit- und Hedge-Rollover oder „Safe-Haven-Ströme“, sind das, worauf es jetzt ankommt.

Die Indikatoren werden diese Woche veröffentlicht: US-Einzelhandelsumsätze, US-Industrieproduktion, Treffen der Bank of Canada und natürlich die Zahlen der ersten Arbeitslosenanträge

Abgesehen davon könnte man sich fragen, warum ich über die kommenden Indikatoren für die kommenden Wochen schreibe, abgesehen natürlich von der Tatsache, dass ich nach Wörtern bezahlt werde. Der Grund dafür ist, dass selbst wenn der Forexmarkt nicht wie üblich auf die Indikatoren reagiert, es dennoch wichtig ist, sie zu beobachten, damit wir sehen können, wie tief der Abschwung wahrscheinlich sein wird, und natürlich, damit wir sagen können, wann er beginnt, sich umzukehren.

Während der Woche gibt es weder wichtige EU- oder deutsche Indikatoren noch britische Indikatoren. Die Industrieproduktion der EU für Februar spiegelt möglicherweise einen Teil des aufkeimenden Traumas in Italien wider, aber die volle Wucht des Virus traf die EU erst im März.

Der Schwerpunkt wird daher auf den USA liegen. Die „neue Normalität“ bei den Indikatoren besteht nun darin, die wöchentlichen US-Erstanträge auf Arbeitslosenunterstützung zu beobachten. Aufgrund der Besonderheiten des Erhebungsverfahrens für die Lohn- und Gehaltslisten der Nicht-Landwirte ist dies zum Hauptindikator für den Gesundheitszustand der US-Wirtschaft geworden. Dennoch wird er durch die Probleme, die Millionen von Menschen bei der Beantragung der Arbeitslosenversicherung hatten, auf fatale Weise verzerrt, weil die Verfahren und Websites für die Antragstellung die Aufrufszahlen nicht bewältigen können. Sogar die erschreckend hohe Arbeitslosigkeit, die diese Zahlen zweifellos zeigen, spiegelt den Ernst der realen Situation nur grob wider.

Die Konsensprognose geht von einem Anstieg von 5,35 Mio. neuen Arbeitslosen aus. Niemand weiß es aber wirklich – die Schätzungen reichen von 2 Mio. bis 8 Mio. – von schrecklich bis entsetzlich.

Wie würde sich das auf die Gesamtarbeitslosigkeit auswirken, und wie würde das im Vergleich zu früheren Phasen der Arbeitslosigkeit aussehen? Wir haben bereits jetzt eine Rekordzahl von Arbeitslosen – die 17,3 Millionen Erstanträge auf Arbeitslosenunterstützung seit Anfang März übertreffen bereits das bisherige Rekordhoch bei der Zahl der Arbeitslosen, nämlich 15,3 Millionen im Oktober 2009 (etwa ein Jahr nach der Pleite von Lehman Bros.).

Ausgehend von der Prognose von 5,35 Mio. mehr Arbeitslosenanträgen in dieser Woche würde das 22,6 Mio. neue Arbeitslose bedeuten. Zusammen mit den 5,8 Mio., die im Februar arbeitslos waren, würde dies 28,4 Mio. Arbeitslose oder eine Arbeitslosenquote von rund 17% bedeuten. Das ist immer noch weniger als der Höchststand von 24,9% während der Great Depression, aber wir haben noch eine weitere Woche bis zur Beschäftigungserhebung im April vor uns.

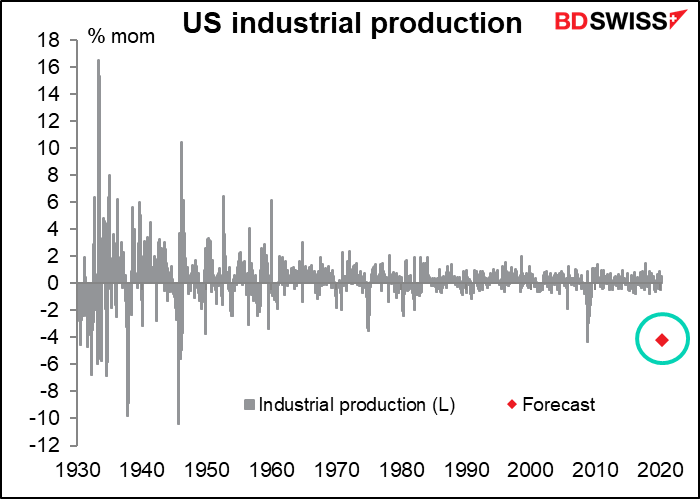

Abgesehen davon sind die wichtigsten US-Indikatoren, die während der Woche veröffentlicht werden, die Einzelhandelsumsätze und die Industrieproduktion am Mittwoch.

Die US-Einzelhandelszahlen vom März werden die Auswirkungen der Viruskrise zeigen. Die Umfrageformulare werden fünf Werktage vor Ende des Berichtsmonats an die Einzelhändler verschickt, und die Antwortfrist beträgt drei Tage nach Monatsende, so dass die Ergebnisse die Auswirkungen von Millionen von Entlassungen und „Stay at home“-Beschränkungen widerspiegeln sollten. Es wird erwartet, dass das Ergebnis mehr als doppelt so hoch ausfallen wird wie der vorherige Rekord (die Daten reichen bis 1992 zurück).

Für die US-Industrieproduktion wird ein Rückgang von 4,2 % pro Monat prognostiziert, was dem Rückgang von 4,3 % im September 2008, dem Monat, in dem Lehman Bros. allen um die Ohren flog (und ein Datum, das bei einem solchen Vergleich häufig auftaucht), recht ähnlich ist. Das wiederum war der stärkste Rückgang seit -10,4% im August 1945, und ich hoffe, ich muss Sie nicht daran erinnern, was im August 1945 geschah (nein, da war ich noch nicht dabei). Mit anderen Worten, der Markt erwartet einen Rückgang, der in etwa dem größten verzeichneten Rückgang in Friedenszeiten entspricht.

Außerdem erhalten wir drei Wohnungsbauindikatoren: den Index der National Association of Home Builders (NAHB) für April am Mittwoch und Wohnungsbaubeginne und Baugenehmigungen für März am Donnerstag. Es wird erwartet, dass sich der Wohnungsbau verlangsamen wird, aber nicht in der rekordverdächtigen Weise, wie andere Sektoren zusammenbrechen.

Diese Woche sprechen drei regionale Fed-Präsidenten: Bullard aus St. Louis, Evans aus Chicago und Bostic aus Atlanta (zweimal). Sie alle sind virtuelle Konferenzschaltungen, und mindestens eine von ihnen – Bostic’s Rede am Dienstag (er spricht am Mittwoch erneut) – wird live übertragen. Dies könnte ein neuer Trend sein. Da persönliche Konferenzen jetzt aus der Mode gekommen sind, werden immer mehr Vortragsveranstaltungen virtuell sein, durch Zoom und andere Webinar-Software. Dies macht es einfach, den Vortrag für die breite Öffentlichkeit zugänglich zu machen, wenn diese es wünscht, indem sie ihn auf einer Website veröffentlicht.

Am Mittwoch findet ein Treffen der Bank of Canada statt. Im vergangenen Monat senkte die Bank die Zinssätze um gewaltige 175 Basispunkte – 50 Basispunkte bei ihrer planmäßigen Sitzung am 3. März und 100 Basispunkte bei zwei außerplanmäßigen Sitzungen. Jetzt liegt ihr Tagesgeldsatz bei 0,25%, was Gouverneur Poloz „die effektive Untergrenze“ nannte. Ich sehe keine weiteren Kürzungen anstehen, solange die Dinge nicht wirklich, wirklich schlecht werden (und Tatsache ist, dass wir „wirklich, wirklich schlecht“ jeden Tag neu definieren). Und nach der Durchführung mehrerer neuer Operationen, wie z.B. der Large Scale Asset Purchases (LSAP), bei denen sie wöchentlich 5 Milliarden CAD an Staatsanleihen kauft, oder des Commercial Paper Purchase Program, bezweifle ich, dass sie auch keine neuen politischen Maßnahmen enthüllen wird.

In diesem Fall werden alle auf die Aktualisierung warten, die sie am 13. März versprochen hat, als es hieß: „Die Bank wird am 15. April eine vollständige Aktualisierung ihrer Aussichten für die kanadische und die Weltwirtschaft vorlegen“. Sie wird aktualisierte Wirtschaftsprognosen und ihre neue Schätzung für den neutralen Zins vorlegen. Der Schwerpunkt wird darauf liegen, wie sich ihrer Meinung nach H2 im Vergleich zu H1 entwickeln wird. Das wird uns einen Anhaltspunkt dafür geben, wie lange sie erwarten, dass die Wirtschaft abgeschaltet bleibt, und wie schnell sich die Wirtschaft ihrer Meinung nach erholen wird.

China gibt am Freitag sein BIP für das erste Quartal zusammen mit den Einzelhandelsumsätzen, der Industrieproduktion und den Anlageinvestitionen für März bekannt. Es wird erwartet, dass das BIP fallen wird (Überraschung!) – die Konsensprognose lautet, dass es sich von +6,0% im Vorjahr auf -6,0% wandeln wird. Das ist der erste negative Wert für China überhaupt, auch wenn die Daten nur bis 1992 zurückreichen, so dass es sich kaum um eine vollständige historische Aufzeichnung handelt.

Es gibt eine längere Datenreihe über das BIP-Wachstum seit Jahresbeginn. Das zeigt, was für ein Ausreißer diese Zahl in den letzten 40 Jahren ist.

Es wird erwartet, dass die monatlichen Daten nicht besser ausfallen werden, da auch sie alle einen starken Rückgang gegenüber dem Vorjahr aufweisen werden. Leider können wir den März nicht mit dem Februar vergleichen, da China nicht nur die Daten für Februar veröffentlicht – jedes Jahr veröffentlicht es die Daten für Januar und Februar zusammen, wegen der Verzerrung durch den einwöchigen Feiertag zum Mondneujahr. Nichtsdestotrotz sollten die Daten entschieden zeigen, dass eine „V“-förmige Erholung unwahrscheinlich ist.

Getrennt davon findet diese Woche die Frühjahrstagung von IWF/Weltbank statt. Normalerweise bedeutet das einen vollen Terminkalender der Großen und der Guten mit Interviews und Pressekonferenzen, aber in diesem Jahr werden die Treffen virtuell abgehalten. Die Pressebriefings werden alle live übertragen; Sie können sie auf der Website des IWF verfolgen, einschließlich der heutigen Veröffentlichung des zweimal jährlich erscheinenden Weltwirtschaftsausblicks.