Lassen Sie mich zunächst sagen, dass ich dazu neige, ein besorgter Mensch zu sein. Ich wache morgens besorgt auf, dass ich kommende Nacht nicht einschlafen kann. Ich gehe nachts ins Bett und befürchte, dass ich morgens den Wecker nicht höre. Meine natürlichen Tendenzen haben sich erst in meiner ersten Anstellung in der Finanzbranche, als Anleihenanalyst, geschärft – Anleihen machen sich in Rezessionen gut, deshalb war ich immer auf der Suche nach Anzeichen für einen möglichen Zusammenbruch der Wirtschaft.

Sie können sich dann meine Reaktion auf das COVID-19-Virus vorstellen. Hier war (ist) der Stoff von Katastrophenfilmen auf einmal Realität. Ich sah mit Schrecken zu, wie der Virus sowohl die Menschheit als auch die Finanzmärkte in Mitleidenschaft zog. Ich war überzeugt, dass nun alles vorbei ist.

Und doch… zu meiner Überraschung sieht es so aus, als ob wir das Schlimmste überstanden haben.

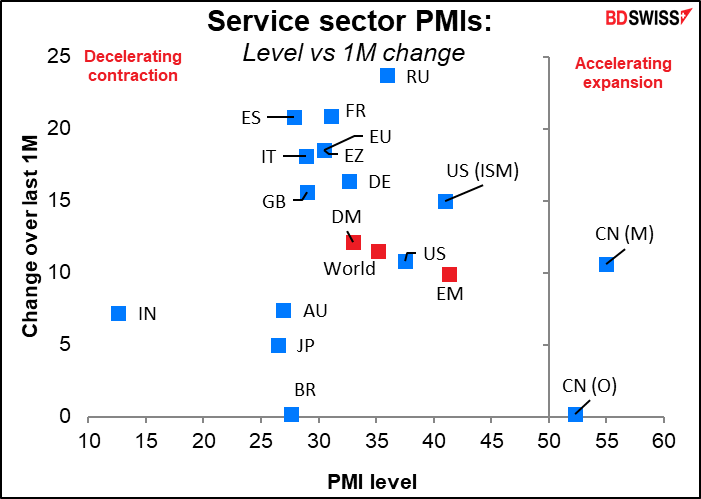

Die meisten Einkaufsmanagerindizes (PMIs) für das verarbeitende Gewerbe und alle PMIs für den Dienstleistungssektor lagen im Mai höher als im April, obwohl sich alle, außer China, nach wie vor sehr niedrig befinden.

Obwohl normalerweise die PMIs des verarbeitenden Gewerbes die wichtigeren sind, weil sie tendenziell zyklischer sind, war diesmal der Dienstleistungssektor am stärksten betroffen. Die Erholung der PMIs im Dienstleistungssektor im Mai ist daher ein gutes Zeichen, auch wenn die Weltwirtschaft eindeutig noch nicht aus dem Gröbsten heraus ist.

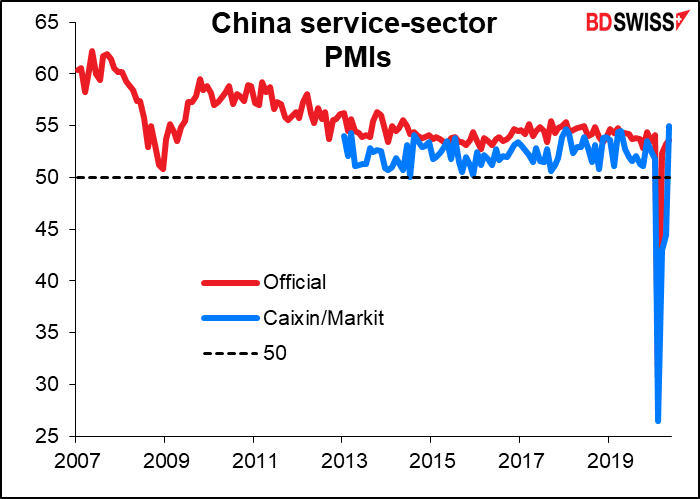

China war das erste Land, das mit dem Virus konfrontiert war, und das erste, das den Lockdown hinter sich ließ. Seine Erfahrungen können dem Rest der Welt als Orientierung dienen, was vor ihr liegt. Trotz des Absturzes auf ein Rekordtief sind sowohl die offiziellen als auch die PMIs des Caixin/Markit-Dienstleistungssektors wieder am Steigen. Tatsächlich ist die Caixin/Markit-Version so hoch wie seit mindestens 2013 nicht mehr.

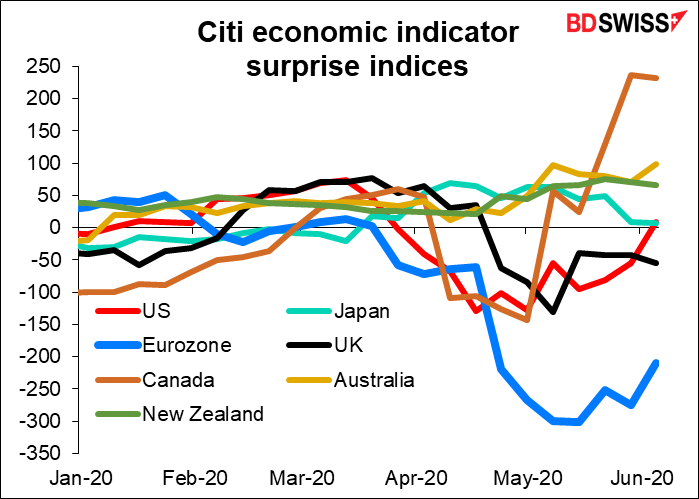

Konjunkturelle Überraschungsindizes für die großen Volkswirtschaften zeigen, dass die Daten im Allgemeinen entweder besser als erwartet ist (Kanada, Australien, Neuseeland) oder weniger Schätzungen als zuvor fehlen (USA, Eurozone).

Sowohl die Reserve Bank of Australia (RBA) als auch die Bank of Canada (BoC) trafen diese Woche zusammen und gaben eine ähnlich vorsichtige Einschätzung der Situation ab. Die RBA sagte:

Im vergangenen Monat sind die Infektionsraten in vielen Ländern zurückgegangen, und es gab eine gewisse Lockerung der Aktivitätsbeschränkungen. Wenn sich dies fortsetzt, wird eine Erholung der Weltwirtschaft in Gang kommen, die sowohl durch die großen Fiskalpakete als auch durch die deutliche Lockerung der Geldpolitik unterstützt wird…(In Australien) ist es möglich, dass die Tiefe des Abschwungs geringer ausfallen wird als früher erwartet. Die Rate der Neuinfektionen ist deutlich zurückgegangen, und einige Beschränkungen wurden früher gelockert, als bisher für wahrscheinlich gehalten wurde. Und es gibt Anzeichen dafür, dass sich die Arbeitsstunden Anfang Mai nach dem früheren sehr starken Rückgang stabilisiert haben. Auch bei einigen Formen der Verbraucherausgaben ist eine Belebung zu verzeichnen. (Hervorhebung hinzugefügt)

Die BoC sagte: „In Kanada hat die Pandemie zu historischen Verlusten an Produktion und Arbeitsplätzen geführt. Dennoch scheint die kanadische Wirtschaft das schwerste Szenario, das im geldpolitischen Bericht (MPR) der Bank vom April vorgestellt wurde, vermieden zu haben“. Die Bank sagte, dass das BIP im ersten Quartal mit -2,1% im Vergleich zum Vorquartal in der Mitte dessen lag, was sie für möglich hielt. Q2 wird natürlich einen weit verbreiteten Zusammenbruch zeigen (-10%-20%), aber „Genaue und zielgerichtete fiskalische Maßnahmen, kombiniert mit niedrigeren Zinssätzen, puffern die Auswirkungen des Lockdowns auf das verfügbare Einkommen ab und tragen dazu bei, die Grundlage für eine wirtschaftliche Erholung zu legen… die Bank erwartet, dass die Wirtschaft im dritten Quartal wieder wachsen wird“ (Hervorhebung hinzugefügt)

Ich muss allerdings zugeben, dass EZB-Präsident Lagarde nicht so optimistisch klang:

Zwar haben Umfragedaten und Echtzeitindikatoren für die Wirtschaftstätigkeit neben der allmählichen Lockerung der Eindämmungsmaßnahmen einige Anzeichen für eine Bodenbildung gezeigt, doch ist die Verbesserung im Vergleich zu der Geschwindigkeit, mit der die Indikatoren in den beiden Vormonaten eingebrochen sind, bisher nur mäßig ausgefallen. Die von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen vom Juni gehen davon aus, dass das Wachstum im zweiten Quartal dieses Jahres in einem noch nie dagewesenen Tempo zurückgeht, bevor es in der zweiten Jahreshälfte wieder anzieht, wozu die beträchtliche Unterstützung durch die Finanz- und Geldpolitik entscheidend beiträgt.

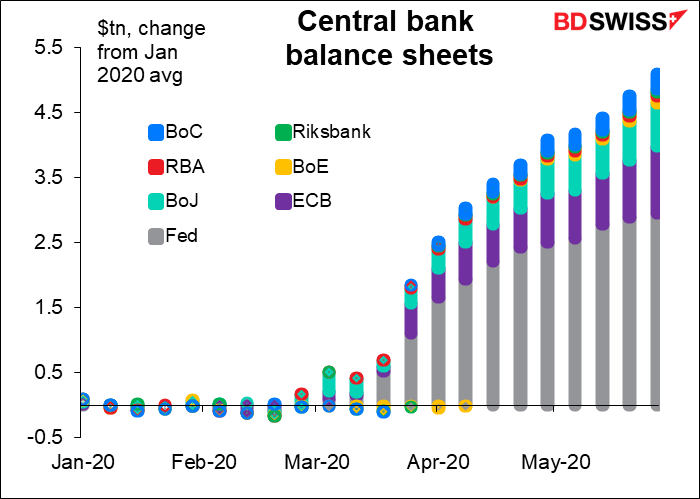

Beachten Sie, dass alle drei die „beträchtliche Unterstützung durch die Finanz- und Geldpolitik“ erwähnten. Wie ich bereits im April darauf hingewiesen habe (Main Street vs. Wall Street), überwiegt das Geld, das die Regierungen in das Land pumpen, bei weitem den geschätzten Verlust des BIP. Die Zentralbanken der großen Industrieländer haben bisher 5,1 Milliarden Dollar in ihre Märkte gepumpt. Zum Vergleich: Die (zugegebenermaßen frühe, vorläufige Schätzung des IWF) ging von einem globalen BIP-Verlust von rund 3,7 Mrd. Dollar aus.

Hinzu kommen Billionen und Abermillionen von Dollar für fiskalische Anreize – allein in den USA sind weitere 3,6tn Dollar genehmigt worden (1,6tn Dollar ausgezahlt oder zugesagt, weitere 2,4tn Dollar genehmigt). Das ist fast exponentiell größer als alles, was jemals versucht wurde.

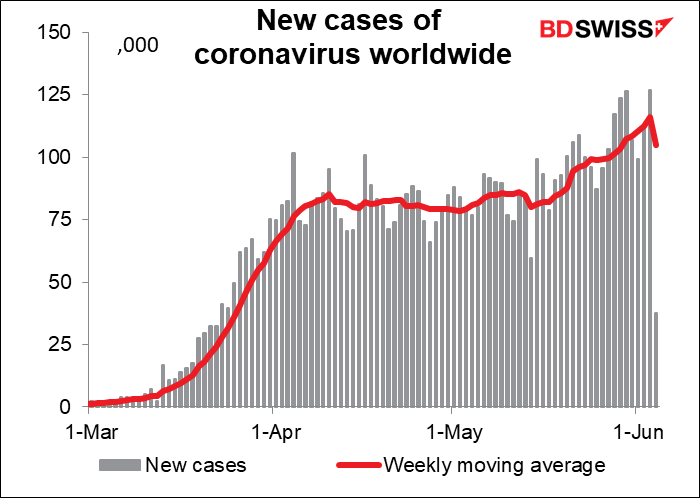

Natürlich würde nichts davon eine Rolle spielen, wenn die Zahl der Erkrankten weiter steigen würde und die Lockdowns auf unbestimmte Zeit fortgesetzt werden müssten, aber die Übertragung scheint sich in vielen Ländern deutlich verlangsamt zu haben, und viele Orte lassen allmählich den Lockdown hinter sich. Wie Dr. Anthony Fauci, Direktor des Nationalen Instituts für Allergie und Infektionskrankheiten, sagte: „Nicht Sie bestimmen den Zeitplan, sondern das Virus.“

Freuen wir uns zu früh? Das Virus hat seinen globalen Höhepunkt noch lange nicht erreicht. In vielen Schwellenländern wie Brasilien und Ägypten hat es sogar gerade erst begonnen. Nach Angaben der NYT haben doppelt so viele Länder in den letzten zwei Wochen einen Anstieg der neuen Fälle gemeldet wie Rückgänge.

In den G10 ist er jedoch eindeutig auf dem Weg nach unten, mit Ausnahme der USA, wo er sich auf einem niedrigeren Niveau stabilisiert zu haben scheint. Da einige Staaten gerade erst wieder geöffnet haben, müssen wir abwarten, wie es weitergeht. Florida zum Beispiel meldete am Donnerstag 1.419 neue Fälle, der größte Anstieg an einzelnen Tagen seit März.

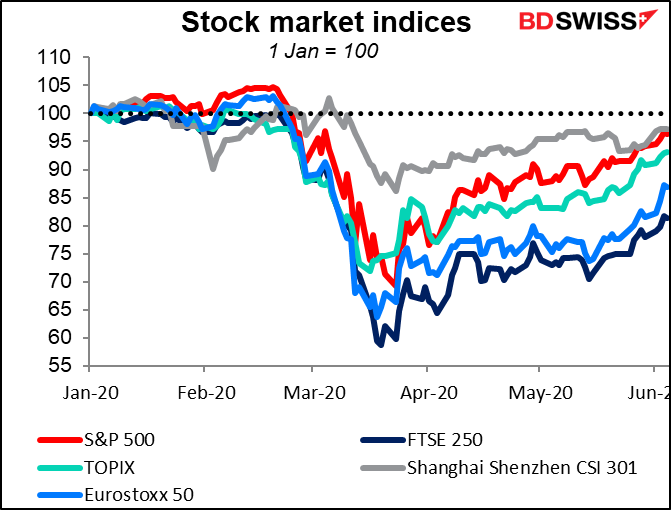

Was die Märkte betrifft, so scheinen sie ziemlich überzeugt zu sein. Chinesische, US-amerikanische und japanische Aktien sind fast wieder da, wo sie zu Jahresbeginn waren. Auch andere Märkte haben einen Großteil ihrer Verluste wieder wettgemacht.

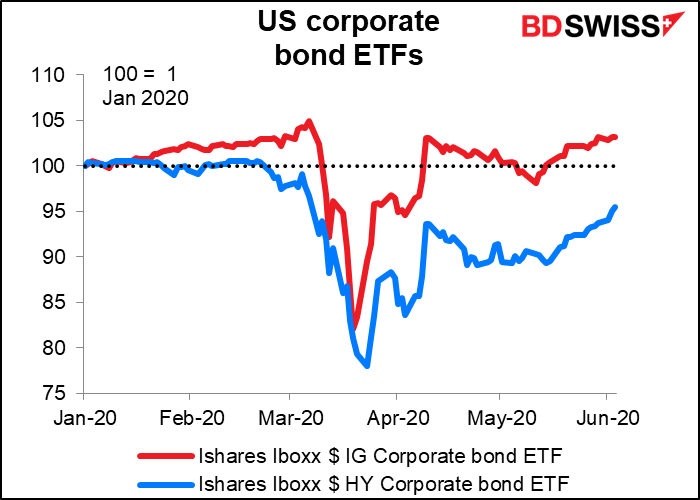

Die Kurse von US-Investment-Grade-Anleihen sind höher als zu Beginn des Jahres (zweifellos zu einem guten Teil dank des Kaufprogramms der Fed), während hochverzinsliche Anleihen den Großteil ihrer Verluste wieder wettgemacht haben.

Auch in Europa sind die Renditenaufschläge bei Anleihen der Peripherieländer der Eurozone fast wieder auf dem Stand zu Jahresbeginn (+34 Basispunkte oder so).

Ein erstaunlicher Punkt dieser Erholung ist, dass sie bisher ohne einen Durchbruch bei den Impfstoffen erfolgt ist. Mein Eindruck ist, dass die Investoren davon überzeugt sind, dass irgendwann ein Impfstoff kommen wird.

Natürlich, nur weil jeder etwas glaubt, ist es noch lange nicht wahr. Wir haben keine Ahnung, was in der Zukunft passieren wird, weil wir noch nie zuvor eine solche Rezession erlebt haben. Diesmal ist es wirklich anders – sogar die Autoren des Buches mit diesem Namen, Reinhart und Rogoff, geben zu, dass es so ist. Der mit dem Nobelpreis ausgezeichnete Wirtschaftswissenschaftler Robert Schilller schrieb kürzlich in der NYT, dass „wir nicht überrascht sein sollten, wenn wir im nächsten Jahrzehnt eine postpandemische Wirtschaftsschwäche sehen“.

Nächste Woche: FOMC-Treffen, OPEC+-Treffen, US CPI, UK GDP

Wie immer in der zweiten Woche des Monats ist der Datenkalender sehr dünn – und unter den gegenwärtigen Umständen sind selbst die Daten, die wir sehen werden, nicht allzu relevant, da jeder weiß, dass die Daten für April Ausreißer sein werden.

Im Mittelpunkt der Woche steht die Sitzung des zinssetzenden Offenmarktausschusses des Bundes (FOMC) am Mittwoch.

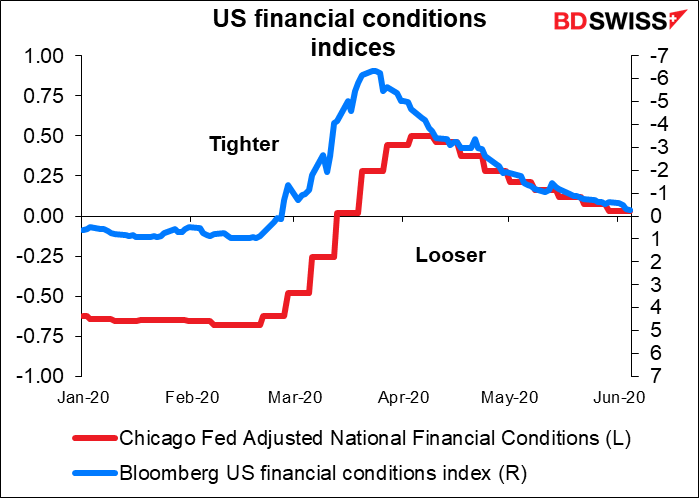

Die Fed könnte das Gefühl haben, dass sie einige ihrer Ziele erreicht hat. Die finanziellen Bedingungen haben sich erheblich entspannt und sind nun wieder normal.

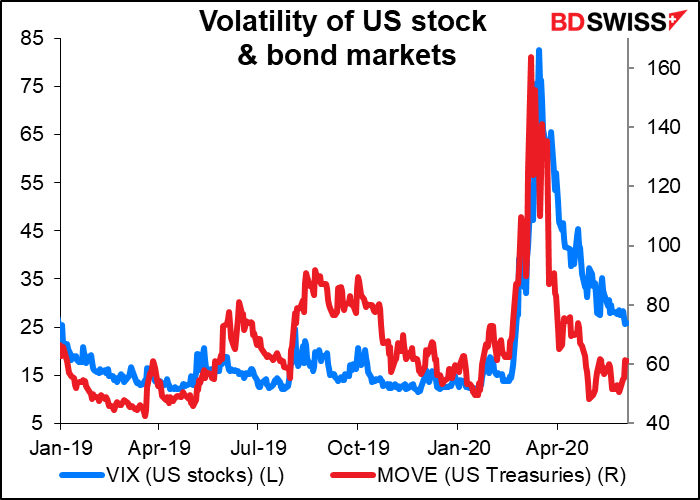

Und die Volatilität auf dem Anleihemarkt hat wieder das Vorkrisenniveau erreicht, obwohl die Volatilität bei Aktien nach wie vor hoch ist.

Generell denke ich, dass die meisten Leute erwarten, dass die Fed die Zinsen unverändert beibehält. Der Schwerpunkt wird daher auf anderen Punkten liegen:

1) SEP Bei der Sitzung im März übersprangen sie die übliche Zusammenfassung der Wirtschaftsprognosen (Summary of Economic Projections, SEP), daher wird dies der erste Ausdruck ihrer Ansichten seit Beginn der Pandemie sein. Es wird eine Grundlage für ihre Überlegungen bilden. Werden sie so vorsichtig optimistisch sein, wie es die RBA und die BoC waren, oder pessimistisch wie die EZB? Wenn ich mir anhöre, was Fed-Vorsitzender Powell und andere FOMC-Mitglieder in letzter Zeit gesagt haben, dann schätze ich, dass sie ab der zweiten Jahreshälfte eine Wiederbelebung des Wachstums vorhersagen werden, dass die Erholung aber bestenfalls zaghaft und allmählich erfolgen wird.

Das Problem ist jedoch, dass die SEP nur Zahlen nennt, keine Erklärung. Dies muss in der Erklärung nach dem Treffen und, was noch wichtiger ist, in der Pressekonferenz des Fed-Vorsitzenden Powell nach dem Treffen (siehe unten) zum Ausdruck kommen.

2) Dot-Plot Sie haben auch den „Dot-Plot“ übersprungen, der die Prognosen der einzelnen Ausschussmitglieder für die Zinssätze enthält. Derzeit prognostiziert der Markt bis zum Frühjahr 2023 keine Veränderung der Zinssätze. Ich gehe davon aus, dass die Ausschussmitglieder die Einschätzung des Marktes bestätigen werden. Jede Abweichung davon in die eine oder andere Richtung wird notiert und übergossen. Ein negativer Punkt wäre besonders umstritten.

- 3) Kombination der beiden Es wird ein großes Interesse daran bestehen und insbesondere daran, wie sie zusammenpassen. Wenn die Mitglieder z.B. sehen, dass sich die Wirtschaft erholt, aber die Zinssätze während des gesamten Prognosezeitraums bei Null bleiben, dann wird sie eine gemäßigte Reaktionsfunktion zeigen. Oder wenn sie eine, weiterhin unter den Zielvorgaben liegende Inflation, oder ein hohes Wachstum vorhersagen, könnte dies die Voraussetzungen für eine weitere Entspannung in der Zukunft schaffen.

4) Vorausschauende Leitlinien Die Vorausschau des März-Treffens war vage. Sie lautete: „Der Ausschuss geht davon aus, diesen Zielbereich beizubehalten, bis er zuversichtlich ist, dass die Wirtschaft die jüngsten Ereignisse überstanden hat und auf dem besten Weg ist, ihre maximalen Beschäftigungs- und Preisstabilitätsziele zu erreichen.“ Ich denke, dass die Bedingungen immer noch zu unsicher sind, als dass sie konkretere Orientierungshilfen geben könnten, wie z.B. die Festlegung numerischer Ziele für Inflation oder Arbeitslosigkeit, die eine Zinserhöhung auslösen könnten. Mehrere Ausschussmitglieder haben die Befürchtung einer zweiten Infektionswelle geäußert, nachdem das Land aus dem Lockdown herauskommt; sie können nichts mit Sicherheit sagen, solange sie nicht wissen, ob dies geschehen wird.

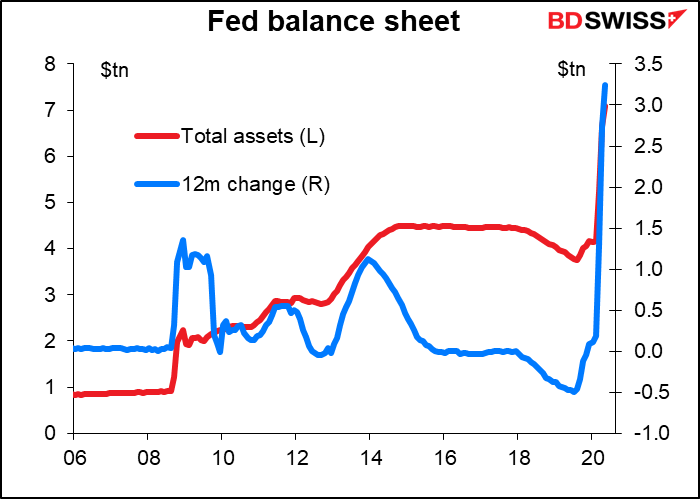

5) Kauf von Vermögenswerten Die Fed hat ihre Bilanz in einem erstaunlichen Ausmaß aufgebläht – seit Ende Februar um fast 3tn Dollar oder rund 45 Mrd. Dollar an jedem Arbeitstag. Es begann sehr schnell, aber als sich die finanziellen Bedingungen lockerten und der Treasury-Markt sich beruhigte, hat die Fed ihre Käufe verlangsamt. Gegenwärtig tätigt sie rund 22,5 Milliarden Dollar pro Woche, wobei sie davon ausgeht, dass sie diesen Betrag weiter auf 20 Milliarden Dollar pro Woche oder 80 Milliarden Dollar pro Monat reduzieren wird. Sie könnten ankündigen, dass sie in diesem Tempo vorerst (= auf unbestimmte Zeit) weitermachen wird. Eine solche Ankündigung stünde im Einklang mit dem erklärten Wunsch „mehrerer“ Mitglieder, „weitere Klarheit“ über die Käufe der Fed zu schaffen, wie es im Protokoll der FOMC-Sitzung im April heißt.

6) Pressekonferenz Angesichts der Tatsache, dass die Prognosen für die Zukunft vage sind und dass die Wirtschaftsprognosen nur Zahlen sind, wird es an Fed-Vorsitzender Powell in der Pressekonferenz liegen, die Details zu konkretisieren und ihnen mehr Farbe zu verleihen, warum die FOMC-Mitglieder denken, was sie denken. Die Marktteilnehmer werden insbesondere seine Ansichten darüber wissen wollen, wann das Wachstum wieder anspringt und wie der Aufschwung voraussichtlich verlaufen wird. Natürlich wird er sagen, es sei noch zu früh, um dies sicher zu wissen, aber wird er eher der relativ optimistischen RBA und BoC oder der pessimistischen EZB ähneln? Ich denke, wahrscheinlich letzteres. Er wird wahrscheinlich so etwas sagen wie der stellvertretende Vorsitzende des Fed, Clarida, in seiner Rede vom 21. Mai:

6) Pressekonferenz Angesichts der Tatsache, dass die Prognosen für die Zukunft vage sind und dass die Wirtschaftsprognosen nur Zahlen sind, wird es an Fed-Vorsitzender Powell in der Pressekonferenz liegen, die Details zu konkretisieren und ihnen mehr Farbe zu verleihen, warum die FOMC-Mitglieder denken, was sie denken. Die Marktteilnehmer werden insbesondere seine Ansichten darüber wissen wollen, wann das Wachstum wieder anspringt und wie der Aufschwung voraussichtlich verlaufen wird. Natürlich wird er sagen, es sei noch zu früh, um dies sicher zu wissen, aber wird er eher der relativ optimistischen RBA und BoC oder der pessimistischen EZB ähneln? Ich denke, wahrscheinlich letzteres. Er wird wahrscheinlich so etwas sagen wie der stellvertretende Vorsitzende des Fed, Clarida, in seiner Rede vom 21. Mai:

Während ich heute zu Ihnen spreche, herrscht eine außerordentliche Unsicherheit sowohl über die Tiefe als auch über die Dauer des wirtschaftlichen Abschwungs. Da der Verlauf der Wirtschaft vom Verlauf des Virus und den zur Eindämmung des Virus ergriffenen gesundheitspolitischen Maßnahmen abhängen wird, gibt es ein ungewöhnlich breites Spektrum von Szenarien für die Entwicklung der Wirtschaft, die sich in den nächsten Jahren plausibel darstellen könnten. Ich bin zwar der Ansicht, dass es wahrscheinlich einige Zeit dauern wird, bis sich die Wirtschaftstätigkeit und der Arbeitsmarkt vollständig von dem Pandemieschock erholt haben, aber ich rechne schon jetzt damit, dass die Wirtschaft zu wachsen beginnt und dass die Arbeitslosenquote ab der zweiten Hälfte dieses Jahres zu sinken beginnt.

Die Frage ist, wie lange ist „einige Zeit“ und was wird die Fed in dieser Zeit tun? Das wird der Markt geklärt haben wollen.

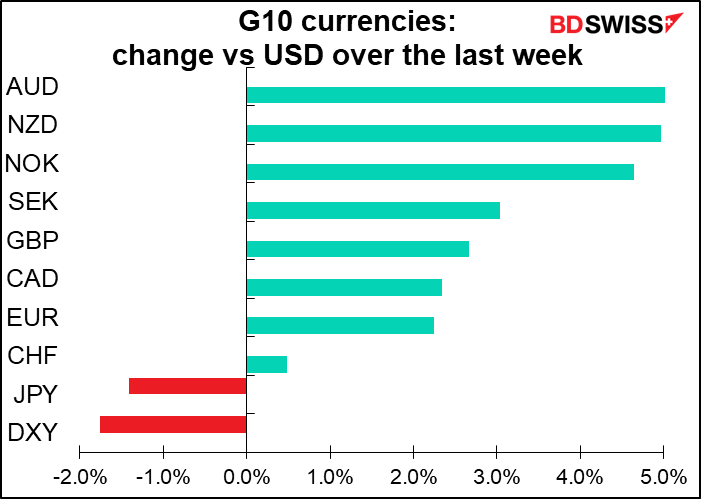

Reaktion der Forexmärkte: schwächerer USD Wir haben in dieser Woche gesehen, wie ein bisschen Optimismus von Seiten der RBA den AUD in die Höhe schnellen ließ. Ich gehe davon aus, dass hier das Gegenteil der Fall sein wird: Eine recht abwärtsgerichtete Einschätzung, insbesondere hinsichtlich des Tempos der Erholung, sowie ein Punktdiagramm, das selbst bei anziehender Aktivität keine Zinserhöhungen anzeigt, dürfte die gemäßigte Haltung der Fed bestätigen. Im heutigen allgemein risikobehafteten Umfeld neigt der Markt ohnehin dazu, Dollar zu verkaufen; diese Art einer gedämpften Reaktionsfunktion dürfte diese Ansicht bestätigen und weitere Dollarverkäufe nach sich ziehen.

Andere Veranstaltungen: OPEC+-Treffen

Die OPEC+ sollte gestern ein virtuelles Treffen abhalten, das sich jedoch verzögert hat. Saudi-Arabien und Russland weigerten sich, die Kürzungen zu verlängern, während andere Mitglieder, insbesondere der Irak, ihre vereinbarten Produktionskürzungen nicht einhielten (der Irak hatte die Produktion nur um etwa die Hälfte der vereinbarten Menge gekürzt). Aber über Nacht scheinen alle eine Einigung erzielt zu haben, und das Treffen wird am Samstag stattfinden. Die vorläufige Einigung bedeutet, dass die OPEC+ ihre Produktionsdrosselungen um einen weiteren Monat bis Ende Juli verlängern wird. Das Öl hat in den Nachrichten vom Freitag leicht zugelegt, da es das Risiko eines Zusammenbruchs der Vereinbarung verringert; ich denke, wir könnten am Montag eine „Kauf das Gerücht, verkauf die Tatsache“ Reaktion und einige Gewinnmitnahmen sehen, es sei denn, sie überraschen den Markt mit einer zweimonatigen Vereinbarung.

Kommende Daten: nicht besonders signifikant

Es gibt natürlich einige Daten, die im Laufe der Woche veröffentlicht werden, aber diese sind nicht besonders aussagekräftig.

Normalerweise ist der wichtigste Indikator in der zweiten Woche der US-Verbraucherpreisindex (CPI) am Mittwoch, aber dieser ist wegen seiner Auswirkungen auf die Politik der Fed wichtig, und wie wir gerade erörtert haben, wird die Fed die Zinsen in den nächsten Jahren wahrscheinlich ohnehin bei Null belassen. Nichtsdestotrotz wird die Gesamtinflationsrate voraussichtlich nahe bei Null liegen (+0,3% im Vergleich zum Vorjahr), und wenn wir die dreimonatige Veränderung des CPI auf Jahresbasis hochrechnen, wäre sie mit -3,5% im Vergleich zum Vorjahr weit in deflationärem Gebiet. Daten wie diese werden tendenziell die Ausschussmitglieder unterstützen, die sich mehr Sorgen über Deflation als über Inflation machen, und könnten ihren Kommentaren einen tauben – d.h. USD-negativen – Ton verleihen.

Weitere US-Indikatoren, die im Laufe der Woche veröffentlicht wurden, sind der Optimismus der NFIB für kleine Unternehmen, die JOLTS-Stellenangebote, die US-Haushaltserklärung für Mai und das Verbrauchervertrauen in der EU, das voraussichtlich weiter etwas steigen wird.

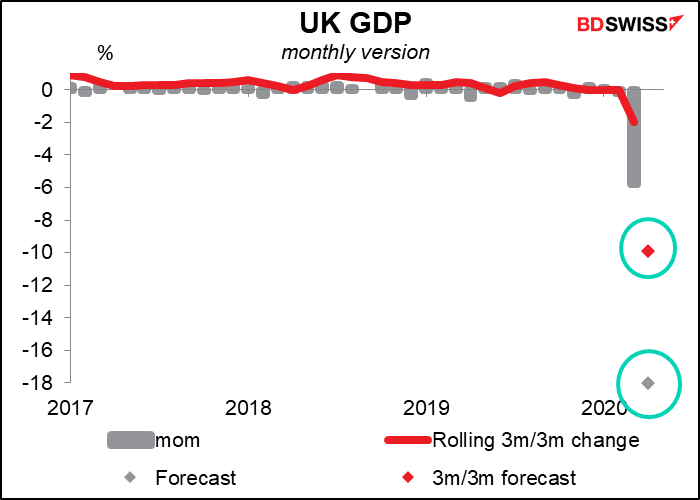

Der Freitag ist der Tag der Kurzzeitindikatoren für Großbritannien, an dem das monatliche BIP, die Industrie- und Fertigungsproduktion und die Handelsbilanz bekannt gegeben werden. Die BIP-Zahl ist normalerweise die wichtigste, aber da das alles für den April gilt, wird es wahrscheinlich das übliche 50-Sigma-Ereignis sein, von dem wir in diesem Monat so viel gesehen haben. Der Markt ist sich einig, dass ein unerhörter Rückgang des BIP um 18% zu erwarten ist.

An anderer Stelle veröffentlicht Japan am Montag sein endgültiges Q1-BIP, am Montag die Eco Watcher’s Survey und am Mittwoch die Maschinenbestellungen.