In der zweiten Woche des Monats gibt es normalerweise relativ wenige Indikatoren. Das Hauptmerkmal ist der Verbraucherpreisindex (VPI) für die USA sowie die VPIs für das Vereinigte Königreich und Kanada. Es ist ein guter Zeitpunkt, um zu überprüfen, wo wir in Bezug auf die Inflation stehen.

Zu Beginn dieses Jahres, als die Inflation überall in die Höhe schoss, war die große Frage, ob diese höheren Raten strukturell bedingt sind – in diesem Fall müssten die Zentralbanken mit einer strafferen Politik reagieren – oder ob sie hauptsächlich auf Verzerrungen zurückzuführen sind, die durch die Wiedereröffnung der Volkswirtschaften verursacht wurden, in diesem Fall würden sie wahrscheinlich abklingen, wenn sich die Lieferketten wieder anpassen und die Dinge zur Normalität zurückkehren. Dies würde den Konsens unter den Zentralbanken rechtfertigen, dass die höheren Zinssätze „vorübergehend“ sind und daher keine Straffung der Politik rechtfertigen.

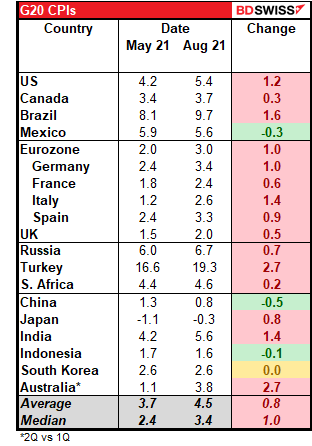

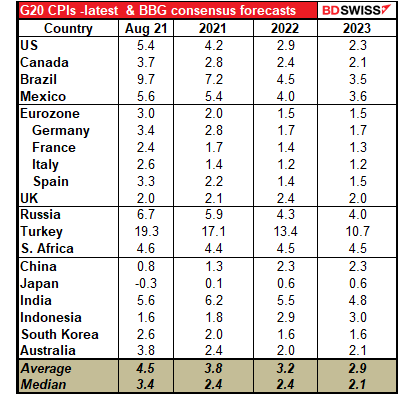

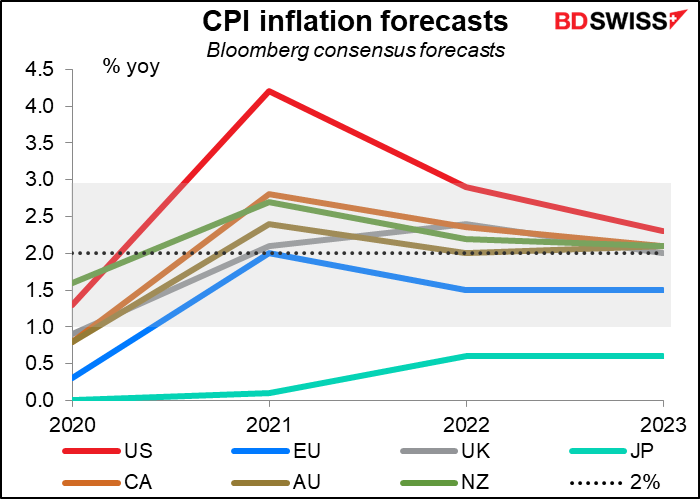

Betrachtet man die G20-Länder, so hat sich die Inflation in den letzten drei Monaten in fast allen Ländern beschleunigt.

Es wird jedoch nicht erwartet, dass dies von Dauer ist. Für die meisten Länder wird erwartet, dass die Inflation 2022 niedriger ist als 2021, und 2023 noch niedriger. (Die Ausnahmen sind Großbritannien, China, Japan und Indonesien.)

Die meisten der von uns beobachteten Länder dürften im nächsten Jahr wieder in die Nähe des 2 %-Ziels kommen. Mit Ausnahme der USA wird nicht erwartet, dass sie in diesem Jahr den Zielkorridor von 1 % bis 3 % überschreiten, den eine Reihe von Zentralbanken beibehalten.

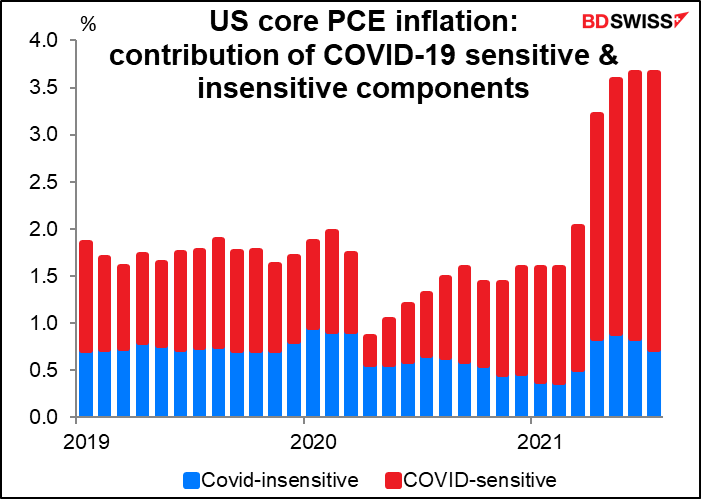

Die USA zeigen, warum das so ist. Die San Francisco Fed unterhält Daten zur „Inflationsempfindlichkeit gegenüber COVID-19“. Zu den COVID-empfindlichen Komponenten gehören diejenigen Kategorien, bei denen sich entweder die Preise oder die Mengen zu Beginn der Pandemie, also zwischen Februar und April 2020, statistisch signifikant verändert haben. Zu den COVID-unempfindlichen Komponenten gehören alle anderen PCE-Kernkategorien. Wie das Schaubild zeigt, ist der derzeitige Preisanstieg größtenteils auf die Komponenten zurückzuführen, deren Preise zu Beginn der Pandemie stark gesunken sind. Letztendlich geht man davon aus, dass sich diese Effekte durch das System arbeiten werden, wie eine Schlange, die eine Maus verdaut.

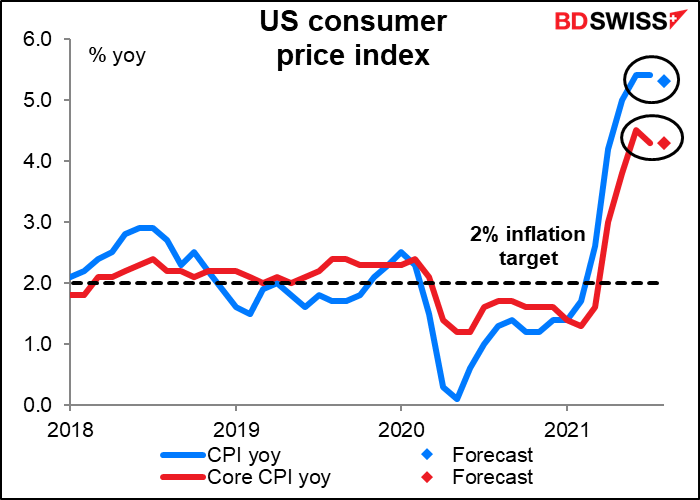

In diesem Monat wird sich die US-Inflation voraussichtlich kaum verändern. Die Gesamtinflation wird voraussichtlich nur um 0,10 Prozentpunkte zurückgehen, während die Kerninflationsrate unverändert bleiben dürfte.

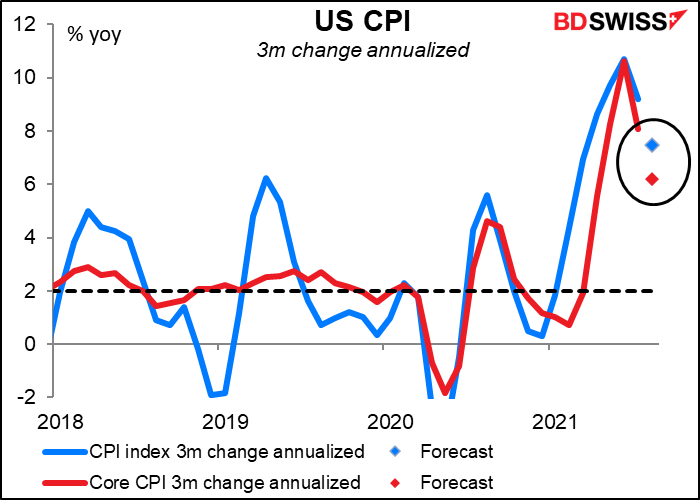

Nimmt man nur die kurzfristigen Veränderungen (in den letzten drei Monaten) und rechnet sie auf das Jahr hoch, so scheint sich das Tempo der Inflation zu verlangsamen, auch wenn es immer noch recht hoch ist.

Die Befürchtung in den USA ist, dass die USA auf die gefürchtete Stagflation zusteuern könnten, da das Virus immer noch außer Kontrolle ist, die zusätzliche Arbeitslosenunterstützung des Bundes ausgelaufen ist und etwa 3,5 Mio. Menschen in den nächsten Monaten vor der Zwangsräumung stehen. Das würde die Fed dazu zwingen, sich zwischen der Erfüllung ihres Inflationsmandats und ihres Beschäftigungsmandats zu entscheiden. Ich gehe davon aus, dass sie sich für ihr Beschäftigungsmandat entscheiden wird, zumindest solange sie damit durchkommt. Das würde einen schwächeren Dollar bedeuten.

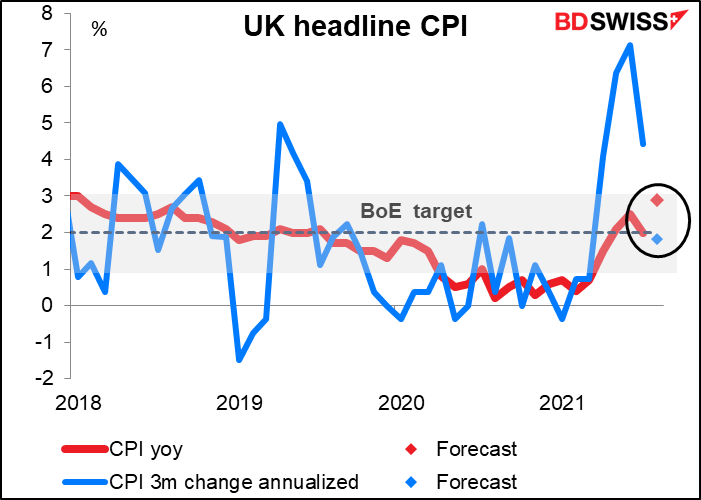

Es wird erwartet, dass die Gesamtinflationsrate im Vereinigten Königreich sprunghaft ansteigen wird: +0,9 Prozentpunkte in einem Monat. Dies ist jedoch zu einem großen Teil auf Basiseffekte zurückzuführen, da die Preise im August 2020 nur um +0,2 % im Vergleich zum Vormonat gestiegen sind. Betrachtet man auch hier die dreimonatige Preisveränderung, so wird sie sich im Gegenteil deutlich verlangsamen und voraussichtlich sogar etwas unter dem zentralen Ziel der Bank of England von 2 % liegen.

Die Frage ist, worauf wird sich der Markt konzentrieren? Ich denke, die Marktteilnehmer werden wahrscheinlich den sprunghaften Anstieg der Inflation sehen und an eine Straffung der Geldpolitik der BoE denken. Vergessen Sie, dass die Bank letzten Monat sagte, dass „die zentrale Erwartung des Ausschusses ist, dass sich der derzeitige erhöhte globale und inländische Kostendruck als vorübergehend erweisen wird“ und dass „die VPI-Inflation in naher Zukunft vorübergehend auf 4 % im vierten Quartal 2021 ansteigen dürfte, was hauptsächlich auf die Entwicklung der Energie- und anderer Warenpreise zurückzuführen ist, bevor sie wieder in die Nähe des 2 %-Ziels zurückfällt.“

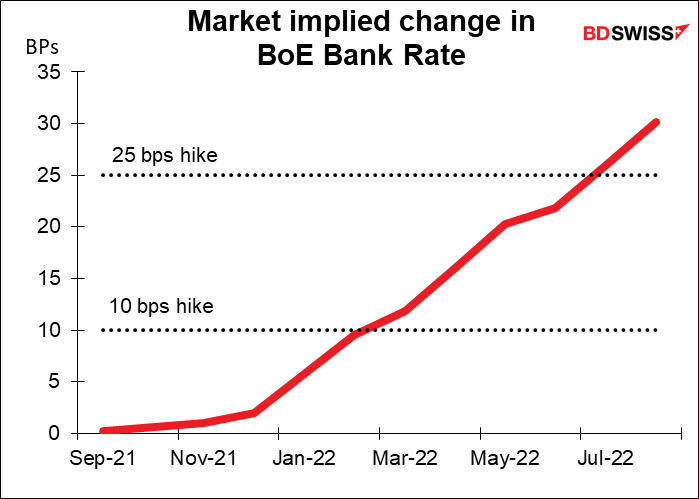

Der Markt rechnet vielleicht mit einer Zinserhöhung um 10 Basispunkte im Februar oder mit einer vollen Zinserhöhung um 25 Basispunkte im Juli nächsten Jahres. Eine höhere Inflation könnte einige Anleger dazu veranlassen, über einen steileren Straffungspfad zu spekulieren. Das wäre positiv für das GBP.

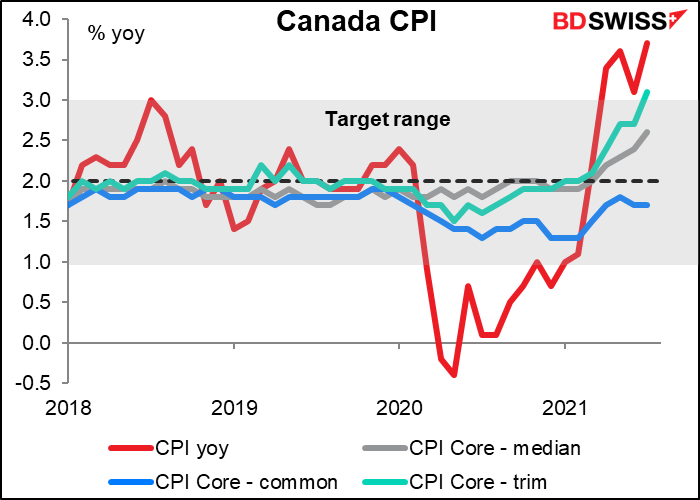

Für den kanadischen Verbraucherpreisindex liegen noch keine Prognosen vor. Er liegt bereits deutlich über dem Zielbereich, und auch einer der Kernindikatoren – der VPI core-trim – liegt darüber (3,1 %).

Die Bank of Canada erklärte diese Woche, dies sei „wie erwartet“ auf „Basiseffekte, Benzinpreise und pandemiebedingte Versorgungsengpässe“ zurückzuführen. „Es wird erwartet, dass diese Faktoren, die die Inflation in die Höhe treiben, vorübergehend sind, aber ihre Dauer und ihr Ausmaß sind ungewiss und werden genau beobachtet“, hieß es weiter. Das sind in der Tat die großen Fragen: Wie lange ist „vorübergehend“ und wie hoch ist „über dem Zielwert“?

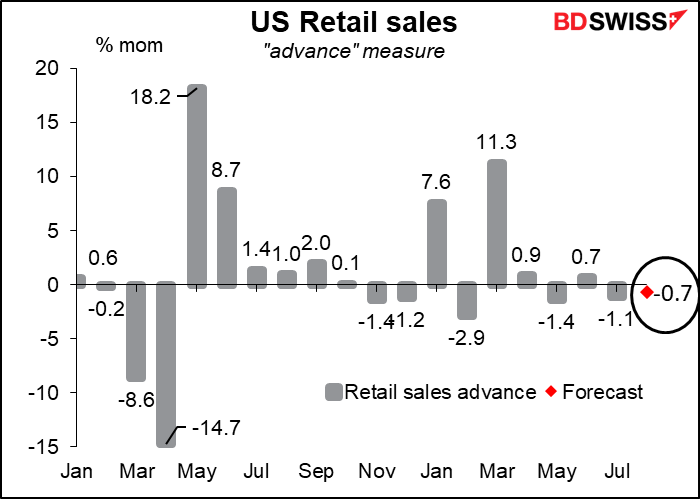

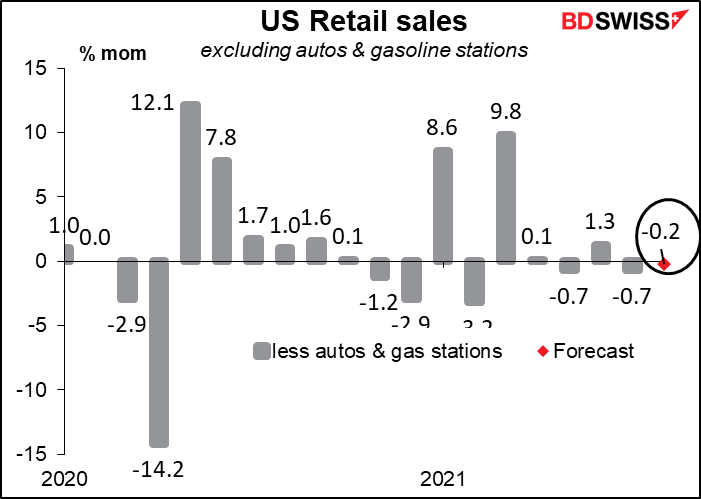

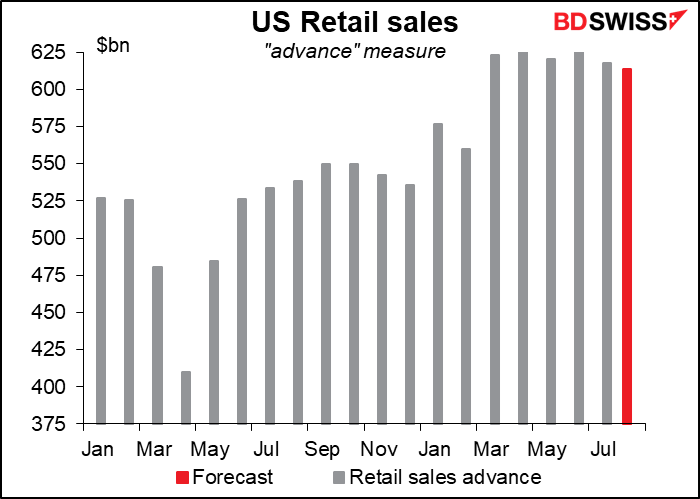

Der andere wichtige US-Indikator in dieser Woche sind die US-Einzelhandelsumsätze am Donnerstag. Es wird erwartet, dass die Verkäufe den zweiten Monat in Folge (den dritten von vier Monaten) rückläufig sein werden.

Ein Großteil des Rückgangs geht zwar auf das Konto der Autos – aber nicht der gesamte Rückgang; auch ohne Autos werden die Umsätze voraussichtlich niedriger ausfallen.

Es sollte nicht überraschen, dass die Verkäufe rückläufig sind. Mit dem prognostizierten Rückgang wird der Umsatz immer noch um 16,5 % über dem Niveau vor der Pandemie liegen.

Die Einzelhandelsumsätze in den USA waren dank der großzügigen fiskalischen Anreize und der Ausweitung der Arbeitslosenunterstützung des Bundes viel stärker als in anderen großen Ländern. Es würde mich nicht überraschen, wenn die Einzelhandelsumsätze in den USA noch mehrere Monate lang sinken, wenn diese außergewöhnlichen Maßnahmen auslaufen. Die Frage ist, wie sich dies auf die Erwartungen für die US-Wirtschaft auswirkt, die zu 70 % vom Konsum getragen wird. Dies könnte sich negativ auf den USD auswirken, selbst wenn es sich nur um eine Rückkehr zur Norm handelt.

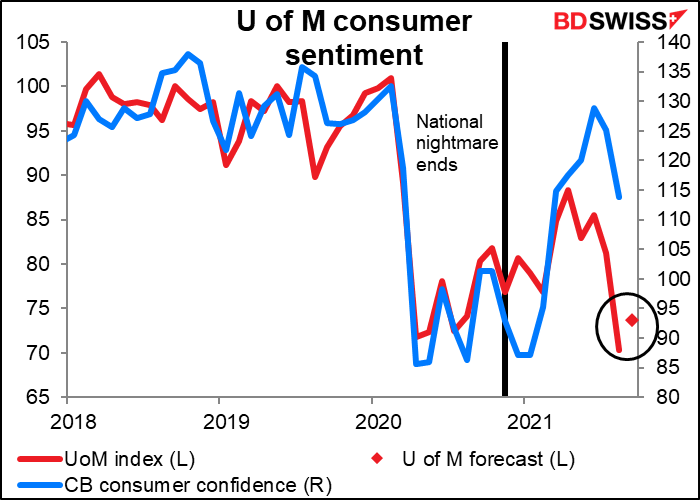

Apropos Einzelhandelsumsätze: Am Freitag wird auch der Verbraucherstimmungsindex der University of Michigan veröffentlicht. Er ist in letzter Zeit stark gesunken, dürfte aber einen Teil seiner Verluste wieder wettmachen. Dennoch wird ein sinkendes Verbrauchervertrauen wahrscheinlich nicht zu einem rasanten Konsum führen.

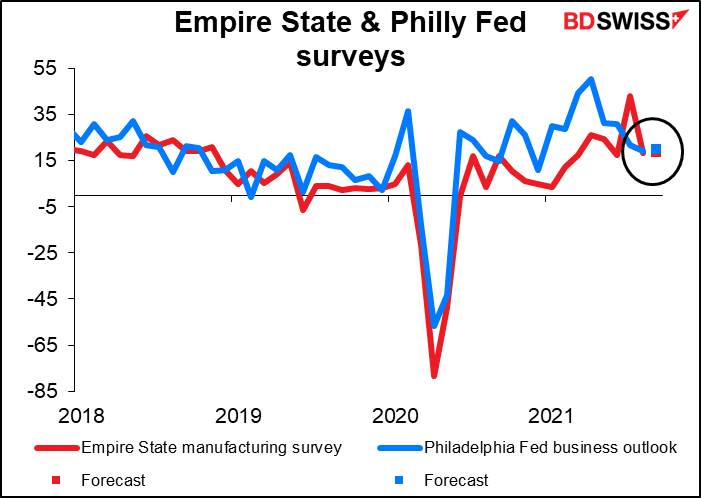

Außerdem werden am Dienstag der Empire State Index für das verarbeitende Gewerbe und am Donnerstag der Geschäftsklimaindex der Philadelphia Fed veröffentlicht. Es wird erwartet, dass sich beide auf ihren derzeitigen relativ robusten Niveaus kaum verändern werden. Dies könnte die pessimistischen Auswirkungen eines weiteren Rückgangs der Einzelhandelsumsätze etwas ausgleichen.

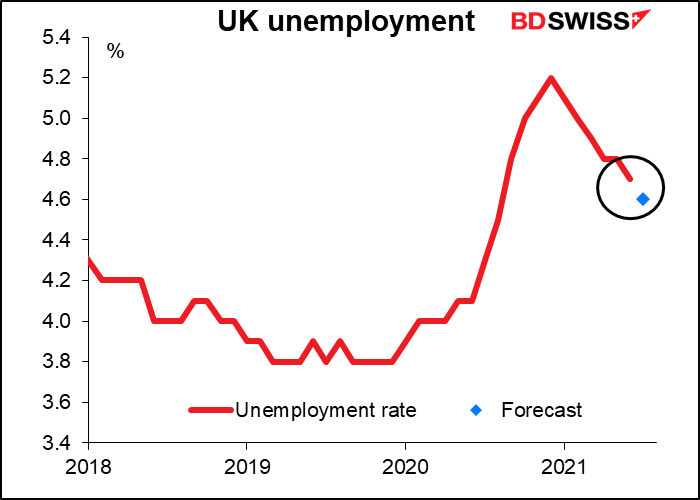

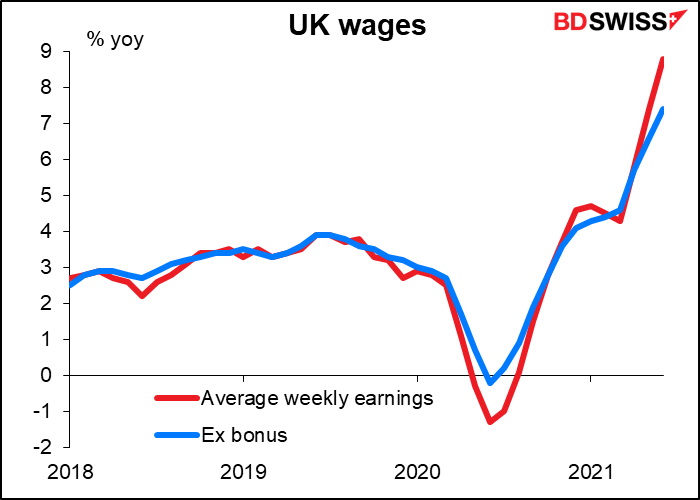

Andernorts veröffentlicht das Vereinigte Königreich am Dienstag Beschäftigungsdaten und am Freitag Einzelhandelsumsätze. Die Arbeitslosenquote wird voraussichtlich um 2 Prozentpunkte sinken. Wie in den USA könnte die langsame Erholung der Beschäftigung auf strukturelle Veränderungen auf dem Arbeitsmarkt zurückzuführen sein. „Es scheint Schwierigkeiten zu geben, verfügbare Arbeitsplätze und Arbeitskräfte zusammenzubringen“, erklärte die Bank of England nach ihrer jüngsten Sitzung. „Diese Reibungen verringern für eine gewisse Zeit das effektive Angebot in der Wirtschaft.“

Ich denke, sie werden daher dem durchschnittlichen Wochenverdienst mehr Bedeutung beimessen, für den wir noch keine Prognose haben. Die Löhne im Vereinigten Königreich steigen viel schneller als die Inflation, was zu Befürchtungen über eine Lohn-Preis-Spirale führen könnte – obwohl ein schneller Granger-Kausalitätstest zeigt, dass die Inflation (Granger) die Löhne steigen lässt und nicht die Löhne (Granger) die Inflation steigen lassen.

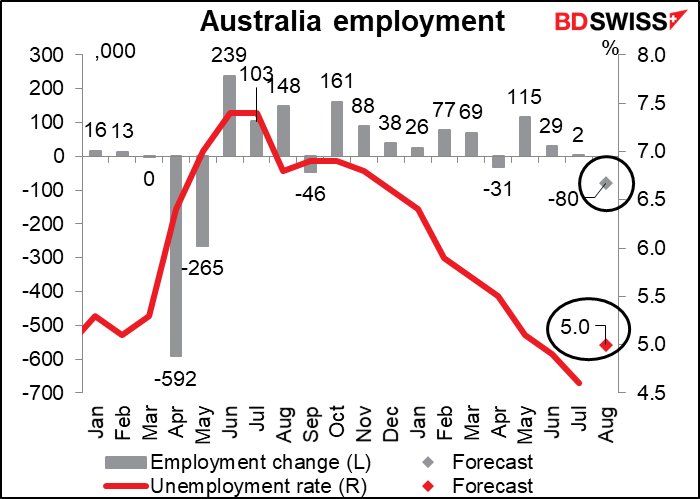

Australien gibt am Donnerstag seine Beschäftigungsdaten bekannt. Dies ist wichtig, da die Reserve Bank of Australia (RBA) in dieser Woche erneut erklärte, sie werde „das Anleihekaufprogramm im Lichte der wirtschaftlichen Bedingungen und der gesundheitlichen Situation sowie deren Auswirkungen auf die erwarteten Fortschritte in Richtung Vollbeschäftigung und Inflationsziel weiter überprüfen.“ Es wird erwartet, dass die Zahl der Arbeitsplätze sinkt, während die Arbeitslosenquote steigen wird. Dies könnte sie dazu verleiten, weitere Anpassungen an ihrem Anleihekaufprogramm vorzunehmen, wie sie es diese Woche getan haben, mit ähnlicher Wirkung, was zu einer Schwächung des AUD führen würde.