Die Inflation und die Inflationserwartungen werden in der kommenden Woche wahrscheinlich im Mittelpunkt stehen. Wir sahen in dieser Woche einen Rückgang der Inflationserwartungen in den USA und damit auch einen Rückgang der Anleiherenditen, der den Dollar unter Druck setzte.

Fed-Vertreter äußerten sich unbesorgt über die Inflation und sagten nicht nur, dass sie nicht glauben, dass sie sich beschleunigen wird, sondern sogar, dass sie es sich wünschen würden. Und Fed-Gouverneurin Brainard erinnerte uns daran, dass die Forward Guidance der Fed “von den Ergebnissen ausgeht, nicht von den Aussichten.“ – “Wir werden das tatsächlich in den Daten sehen müssen.“

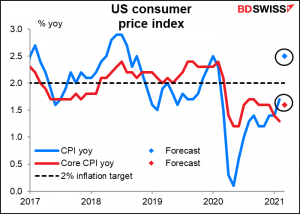

Der Präsident der Fed von St. Louis, Bullard, der eher etwas vorsichtiger ist, sagte, er erwarte, dass die Inflation bis zum Jahresende bei 2,5 % liegen werde. Aber es könnte sein, dass wir diesen Wert bereits viel früher haben werden. Die Marktkonsensprognose für den am Dienstag veröffentlichten Gesamt-VPI für März liegt bei 2,4 % im Vergleich zum Vorjahr.

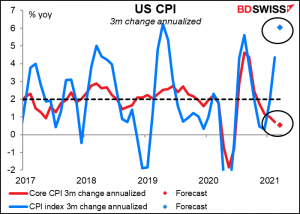

Natürlich ist dies ein Jahresvergleich und wird daher von dem beeinflusst, was im März vor einem Jahr geschah, als die Preise fielen. Wenn wir nur die Preisveränderungen der letzten drei Monate nehmen und sie nach vorne extrapolieren, sehen wir, dass die Preise viel schneller steigen – +4,4 % im Vergleich zum Vorjahr – und bei der Marktprognose für März auf atemberaubende 6,1 % im Vergleich zum Vorjahr springen würden.

In diesen beiden Grafiken werden Sie jedoch die große Divergenz zwischen der blauen Linie, dem Gesamt-VPI, und der roten Linie, dem Kern-VPI (= ohne Energie- und Lebensmittelpreise), bemerken. Die Kerninflation ist immer noch recht niedrig, ja, sie wirkt sogar schlafend – die annualisierte 3-Monats-Veränderungsrate beträgt nur 0,7 % im Vergleich zum Vorjahr, und wenn wir die Marktprognose für März einfügen, würde sie auf +0,5 % im Vergleich zum Vorjahr fallen.

Wird dieser Anstieg der Headline-Inflation die Fed dennoch beunruhigen? Gouverneurin Brainard erklärte, dass “es in diesem Jahr einige einzigartige Faktoren gibt, die die Inflation über 2 % treiben könnten“, aber sie sagte auch, dass dies nur ein “vorübergehender Druck im Zusammenhang mit der Wiedereröffnung“ sei. “Es ist wahrscheinlicher, dass die eingefahrene Inflationsdynamik, die wir seit weit über einem Jahrzehnt gesehen haben, die Oberhand gewinnt, als dass es einen nachhaltigen Anstieg der Inflation für einen anhaltenden Zeitraum geben wird“, sagte sie.

In der kommenden Woche werden wir viele weitere Hinweise auf die Ansichten der Notenbanker erhalten, wenn Gouverneur Clarida (V) (2x), NY Fed Präsident Williams (V), San Francisco Fed Präsident Daly (V) und Philadelphia Fed Präsident Harker (NV) über den Wirtschaftsausblick und die Wirtschaftspolitik sprechen, ganz zu schweigen von einigen anderen, die über Rassismus und wirtschaftliche Integration sprechen. Besonders erwähnenswert ist das moderierte Q&A des Fed-Vorsitzenden Powell mit dem Economic Club of Washington am Mittwoch. Obwohl er nichts anderes sagen wird als in dieser Woche, neigt der Markt dennoch dazu, auf ihn zu reagieren, als wären seine Aussagen etwas völlig Neues.

Dann kann ich all das Leid erneut verspüren

und nochmals jedes einzelne durchleben,

auch nochmals zahlen für das Laborieren,

als hätt‘ ich nie den Preis dafür gegeben.

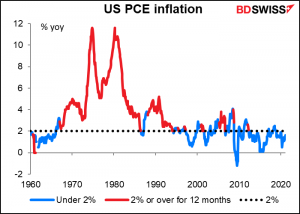

Obwohl der Markt den CPI sorgfältig beobachtet, ist dies nicht das Maß, das die Fed zur Messung der Inflation verwendet. Die wichtigste Messgröße der Fed ist der Deflator der persönlichen Konsumausgaben (PCE). Und der lag seit 2012 – oder eigentlich seit 2006, wenn man mehr als ein paar Monate über die Linie will – nicht mehr dauerhaft (= 12 aufeinanderfolgende Monate) über 2 %. Tatsächlich lag er seit 1997 häufiger unter 2 % als über 2 % (177 von 290 Monaten, also zu 61 % der Zeit), in den letzten 10 Jahren sogar in 79 % der Monate (95 von 121 Monaten). Es scheint also durchaus eine “eingefahrene Inflationsdynamik“ zu geben, die den Preisanstieg niedrig hält.

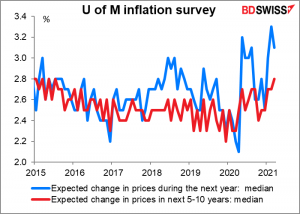

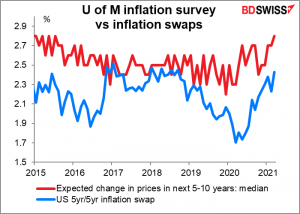

Am Freitag wird die Umfrage der University of Michigan zur Verbraucherstimmung mit ihrer Erhebung der Inflationserwartungen weitere Informationen für die Fed liefern. Die Inflationserwartungen sind in den letzten Monaten laut dieser Umfrage gestiegen, jedenfalls für die kurzfristige Inflation (blaue Linie) und auch für die längerfristige Inflation (rote Linie).

Obwohl diese Umfrage durchweg über den marktbasierten Schätzungen der Inflationserwartungen liegt, ist die Richtung heutzutage dieselbe.

Die Debatte um den Impfstoff von AstraZeneca wird wahrscheinlich auch ein wichtiges Thema für den Markt sein. Die Entscheidung Großbritanniens, Menschen unter 30 Jahren einen anderen Impfstoff zu empfehlen, hat das Versprechen des Landes in Frage gestellt, allen Menschen bis Ende Juli eine Erstimpfung zu geben. Das hat den Verkauf des Pfund Sterling durch Spekulanten angeheizt, die Mitte März auf “long and wrong“ GBP setzten, nur um zu sehen, wie es seinen Höchststand erreicht. EUR/GBP wurde von diesem Meinungsumschwung besonders getroffen und stieg stark an.

Ich hoffe aufrichtig, dass die Behörden mit dem Impfstoff von AstraZeneca weitermachen – aus keinem anderen Grund als dem, dass ich die erste Impfung hatte und unbedingt die zweite haben möchte. Aber wenn sie sich aus irgendeinem Grund dagegen entscheiden, wäre das meiner Meinung nach schlimmer für die EU als für Großbritannien. Großbritannien ist auf dem besten Weg, einen guten Teil seiner Bevölkerung zu immunisieren. Die EU hingegen hat nicht nur weniger Fortschritte gemacht als Großbritannien, sondern ist auch von dem Impfstoff von AstraZeneca abhängig, so dass sie wieder am Anfang stehen würden.

Die kommende Woche: US-Einzelhandelsumsätze, digitaler Euro, China BIP, RBNZ

Eine große Woche für US-Indikatoren steht bevor, oder um noch genauer zu sein, ein großer Tag: Donnerstag. An diesem Tag werden die Indizes des Empire State und der Philadelphia Fed veröffentlicht (normalerweise an unterschiedlichen Tagen, aber diese Woche ausnahmsweise nicht), die US-Einzelhandelsumsätze, die US-Industrieproduktion und wie üblich die wöchentlichen Erstanträge auf Arbeitslosenunterstützung, die in dieser Woche eine große Überraschung waren. Und am Mittwoch spricht der Fed-Vorsitzende Powell ein weiteres Mal und die Fed veröffentlicht das Beige Book.

Von diesen Veröffentlichungen sind die Einzelhandelsumsätze wahrscheinlich die wichtigsten. Der Markt erwartet einen ziemlich großen Anstieg gegenüber dem Vormonat, was naheliegend ist – beachten Sie den Sprung im Januar, als zusätzliche Pandemie-Zahlungen getätigt wurden. Im März wurden sogar noch größere Zahlungen getätigt, was in den unsterblichen Worten von Viv Nicholson bedeutet: “Ausgeben, ausgeben, ausgeben!“

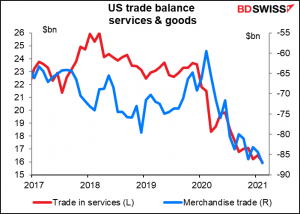

Das Ergebnis dieses Kaufrausches ist übrigens ein Rekord-Handelsdefizit für die USA, wie wir am Mittwoch gesehen haben, da ein Großteil des Geldes für importierte Waren ausgegeben wird.

Das Defizit vergrößert sich von beiden Seiten. Der Überschuss bei den Dienstleistungen sinkt (rote Linie), während sich das Defizit im Warenhandel ausweitet (blaue Linie). Die USA und ihr beispielloses fiskalisches Stimulierungsprogramm werden in diesem Jahr durch dieses sich ausweitende Defizit als Wachstumsmotor für die Weltwirtschaft wirken.

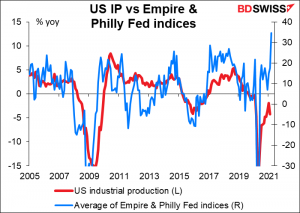

Für die Industrieproduktion wird ein deutlicher Anstieg erwartet (+3,0 % im Vergleich zu den 5 Vormonaten), was glaubhaft erscheint – die Indizes von Empire State und der Philadelphia Fed für März deuten auf einen starken Aufschwung der Produktion hin.

Die US-Industrieproduktion hinkt der EU-Industrieproduktion hinterher. Die EU-Zahlen für Februar werden am Mittwoch veröffentlicht. Es wird ein bescheidener Anstieg von +0,3 % erwartet. Damit wäre die Industrieproduktion im Februar fast wieder auf dem Niveau vor der Pandemie (-0,1 % gegenüber dem Durchschnitt von Januar/Februar 2020), während sie in den USA im März immer noch um 1,3 % gesunken ist.

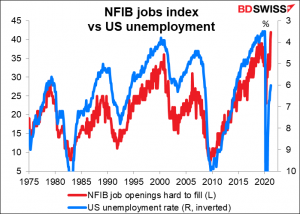

Das Beige Book vom Mittwoch wird wahrscheinlich wegen eines merkwürdigen Problems, das die US-Wirtschaft plagt, genau unter die Lupe genommen werden: ein Mangel an Arbeitssuchenden. Einige Unternehmen haben trotz der Millionen von Arbeitslosen Probleme, Mitarbeiter zu finden. Zum Beispiel hat die National Federation of Independent Businesses (NFIB), die Organisation für kleine Unternehmen, einen Index für “schwer zu besetzende Stellen“. Er ist auf einem Rekordhoch, trotz der hohen Arbeitslosenquote. Wie Sie aus der Grafik ersehen können, handelt es sich um eine ungewöhnliche Divergenz zwischen den beiden Indizes; die Mitglieder der NFIB berichten, dass es jetzt schwieriger ist, Arbeitsplätze zu besetzen, als zu der Zeit, als die Arbeitslosenquote 3,5 % betrug.

Viele Menschen glauben, dass dies an der großzügigen Höhe des Arbeitslosengeldes liegt. Das ist möglich und die anekdotische Evidenz des Beige Book könnte etwas Licht auf dieses Phänomen werfen.

Für die Eurozone könnte das große Ereignis am Mittwoch sein – wir wissen es nicht -, wenn das Direktoriumsmitglied der Europäischen Zentralbank (EZB), Panetta, die Ergebnisse der öffentlichen Konsultation zum digitalen Euro im Europäischen Parlament präsentiert. Er hatte kürzlich (25. März) einen Blog-Beitrag über den digitalen Euro verfasst: “Digitales Zentralbankgeld für Europäer – wir machen uns bereit für die Zukunft.“ Darin sagte er:

- Es ist noch nicht entschieden, ob überhaupt ein digitaler Euro eingeführt wird. Wir sind noch dabei, die Möglichkeit zu erkunden und konzeptionell zu prüfen.“

- “Ein digitaler Euro wäre ein Zahlungsmittel, das Bargeld ergänzt, nicht ersetzt. Die Abschaffung des Bargelds steht nicht zur Debatte.“

- “An der Behauptung, die EZB plane, über einen digitalen Euro deutlich mehr Negativzinsen durchzusetzen, ist also nichts dran.“ Solange es Bargeld gibt, können sie der digitalen Währung keine Negativzinsen auferlegen, denn dann würde niemand sie benutzen – sie würden nur Bargeld benutzen.

- Ein digitaler Euro würde das Bankensystem nicht verändern: “…wir haben nicht die Absicht, das europäische Finanzsystem umzugestalten…der digitale Euro könnte so gestaltet werden, dass er nicht zu einem Investitionsvehikel wird, das die Rolle der Banken in der Finanzintermediation untergraben könnte.“

- Die EZB hat eindeutig Facebook im Hinterkopf: “Wir müssen eine Situation vermeiden, in der der europäische Zahlungsverkehr von außereuropäischen Anbietern dominiert wird, auch von ausländischen Tech-Giganten, die in Zukunft möglicherweise künstliche Währungen anbieten…Im Gegensatz zu privaten Unternehmen oder datenhungrigen Tech-Firmen streben Zentralbanken nicht nach Gewinnmaximierung. Wir haben kein Interesse an persönlichen Daten oder Marktdominanz.“

Meine Vermutung ist, dass er sagen wird, dass das Ergebnis der öffentlichen Konsultation positiv ist und dass die EZB es bei der Entscheidung, ob sie mit dem Projekt fortfährt, berücksichtigen wird, was sie meiner Meinung nach schließlich auch tun wird. “…unsere Verantwortung gegenüber den Europäern bedeutet, dass wir sicherstellen müssen, dass unsere gemeinsame Währung zukunftssicher und fit für das digitale Zeitalter ist“, sagte Panetta. Das klingt wie ein ziemlich guter Hinweis darauf, in welche Richtung sie gehen werden.

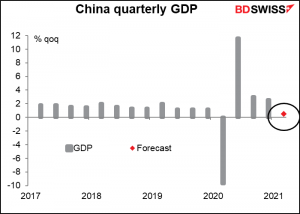

Obwohl China in diesem Jahr den Staffelstab des globalen Wachstumsmotors an die USA weitergegeben hat (entschuldigen Sie meine gemischte Metapher), ist China immer noch wichtig für den Ausblick der Weltwirtschaft. Wir werden in der kommenden Woche viele weitere Informationen über China erhalten, wenn das Land am Dienstag seine Handelsdaten und am Freitag die Big Four-Indikatoren bekannt gibt: Einzelhandelsumsätze, Industrieproduktion, Anlageinvestitionen und das alles entscheidende BIP.

Wie ich bereits erwähnt habe, bezieht sich der Vorjahresvergleich auf das, was vor einem Jahr geschah, und natürlich war das erste Quartal 2020 in China einzigartig abnormal – das war der Zeitpunkt, als COVID-19 in Wuhan entdeckt wurde und den Leuten die Türen zugeschweißt wurden, damit sie nicht hinausgehen konnten. Es ist also nicht verwunderlich, dass die Veränderungsrate der Wirtschaft im Vorjahresvergleich abnormal hoch sein soll. Der Marktkonsens liegt derzeit bei +18,6 % im Vergleich zum Vorjahr. Das liegt deutlich unter der Bloomberg-Schätzung für das monatliche chinesische BIP, die bei +22,2 % im Vergleich zum Vorjahr liegt.

Auf Quartalsbasis ist die Zahl deutlich weniger beeindruckend: Es wird erwartet, dass sie nur um 0,5 % gegenüber dem Vorquartal steigt. Das ist weit weniger als das durchschnittliche Wachstum von 1,7 % pro Quartal vor 2020 (Daten von 2011).

Die anderen Zahlen werden ähnlich verzerrt sein. Schlimmer noch, es sind nur die Zahlen des Vorjahresvergleichs verfügbar, nicht die Zahlen des Vormonatsvergleichs, so dass wir nicht in der Lage sein werden, die jüngste Leistung der Wirtschaft nur anhand der Headline-Zahlen zu erkennen.

Großbritannien hat am Montag seinen Tag der Kurzfristindikatoren, wenn es das monatliche BIP, die Industrie- und Fertigungsproduktion sowie die Handelsdaten veröffentlicht. Das BIP ist meiner Meinung nach der wichtigste Indikator. Ein – wenn auch bescheidener – Anstieg des BIP gegenüber dem Vormonat könnte meiner Meinung nach dazu beitragen, das Vertrauen in das angeschlagene Pfund wiederherzustellen und einige Käufe anzustoßen.

Es gibt eine Zentralbank-Sitzung: Die Reserve Bank of New Zealand (RBNZ) trifft sich am Mittwoch. Ich werde dies nicht ausführlich besprechen, da ich nicht glaube, dass jemand erwartet, dass sie ihre Politik ändern. Die Hauptfrage wird nur der Ton der anschließenden Erklärung sein: wird sie optimistisch sein, was den Gedanken anregen könnte, dass der nächste Schritt nach oben gehen wird, oder wird sie vorsichtig sein, was bedeutet, dass der Markt vielleicht wieder anfängt, niedrigere Zinsen zu diskontieren? Ich denke, sie könnten eher vorsichtig sein, was den NZD nach unten drücken könnte. Das BIP für Q4 2020 fiel um 1,0 % im Vergleich zum Vorquartal, entgegen der Erwartung der RBNZ im Monetary Policy Statement vom Februar, dass es wahrscheinlich unverändert bleiben würde. In Verbindung mit den schwachen Prognosen für das BIP im Jahr 2021 könnte die RBNZ der Meinung sein, dass die Wirtschaft etwas Unterstützung benötigt. Die jüngsten Maßnahmen der Regierung zur Eindämmung der Investorenaktivitäten auf dem Immobilienmarkt haben ein Hindernis für niedrigere Zinsen beseitigt. Sie könnten zumindest wieder Andeutungen machen.

Schließlich veröffentlicht die OPEC am Dienstag ihren monatlichen Ölbericht. Wenn sie sich optimistisch über den Ölmarkt äußern – was der Fall sein könnte, da die jüngste Vereinbarung der Gruppe eine bullische Sichtweise widerspiegelt – dann könnten die Ölpreise und der CAD einen Schub erhalten.