Die Überraschung der gerade zu Ende gegangenen Woche war wie ein Hund, der nicht gebellt hat – die verhaltene Reaktion (eigentlich keine Reaktion) auf den höher als erwarteten US-Verbraucherpreisindex (CPI). Alle waren auf einen sprunghaften Anstieg der Anleiherenditen vorbereitet, da erwartet wurde, dass der CPI einen Anstieg der Inflation über das Ziel der Fed hinaus zeigen würde. Tatsächlich sprang die Inflation sogar noch weiter nach oben und die Inflationserwartungen fielen dennoch.

Wenn die Inflationserwartungen angesichts eines CPI-Werts von 2,6 % im Vergleich zum Vorjahr fallen können, was könnte dann die Sicht des Marktes auf die Inflation ändern? Ich vermute, es wäre nicht so sehr ein bestimmtes Niveau, sondern eine “Reihe“ hoher Inflationszahlen in den nächsten Monaten (um das Wort zu verwenden, das der Vorsitzende Powell in seinem Kommentar zu den stärker als erwarteten Zahlen zu den Beschäftigtenzahlen außerhalb der Landwirtschaft verwendete), und allmählich könnten die Menschen ihre Meinung ändern. Aber es gibt zwei Punkte, die betont werden müssen:

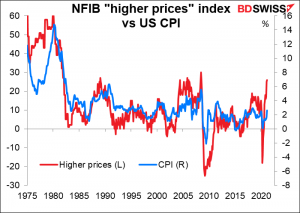

Es gibt eine Reihe von Beziehungen aus der Vergangenheit, die auf eine höhere Inflation hindeuten. So stieg der am Dienstag veröffentlichte Diffusionsindex der National Federation of Independent Business (NFIB) für höhere Preise auf 25 (% der Unternehmen, die beabsichtigen, die Preise zu erhöhen, minus %, die beabsichtigen, sie zu senken), ein Niveau, das seit 2004 – 2008 nicht mehr erreicht wurde, als die Inflation mit 5,6 % im Vergleich zum Vorjahr ihren Höhepunkt erreichte.

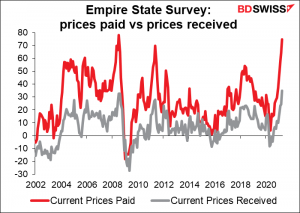

Und am Donnerstag erreichte der Index der “erhaltenen Preise“ der Empire State Umfrage für das verarbeitende Gewerbe ein Rekordhoch, während der Index der “gezahlten Preise“ den höchsten Stand seit Juli 2008 erreichte (die Daten reichen zurück bis Juli 2001).

Aber wie wir alle in der Finanzwelt wissen, ist “vergangene Performance keine Garantie für zukünftige Performance“. Die Fed und, ungewöhnlicherweise, sogar das Weiße Haus haben stark argumentiert, dass “dieses Mal anders ist“. Wir haben alle gelernt, dass dieses Mal nie anders ist – aber in der Tat, wann hatten wir das letzte Mal eine Pandemie? 1918? In dem Artikel von zwei Mitgliedern des Council of Economic Advisors des Präsidenten (Pandemic Prices: Assessing Inflation in the Months and Years Ahead) heißt es: “Wir erwarten, dass die gemessene Inflation in den nächsten Monaten etwas ansteigen wird, was in erster Linie auf drei verschiedene temporäre Faktoren zurückzuführen ist: Basiseffekte, Unterbrechungen in der Lieferkette und Nachholbedarf – insbesondere bei Dienstleistungen. Wir gehen davon aus, dass diese drei Faktoren wahrscheinlich vorübergehend sind und dass ihre Auswirkungen im Laufe der Zeit abklingen sollten, wenn sich die Wirtschaft von der Pandemie erholt.“

Basiseffekte: Die Preise fielen im März 2020 um 0,3 % im Vergleich zum Vormonat und im April um -0,7 % im Vergleich zum Vormonat. Der CPI-Index selbst hat erst im Juli wieder das Niveau vor der Pandemie erreicht. Der Vorjahresvergleich wird also noch einige Zeit ziemlich schlecht aussehen.

Unterbrechungen der Lieferkette: Die Pandemie hat die Transportwege gestört und die Frachtkosten in die Höhe schnellen lassen. Ein Beispiel: Als die Menschen aufhörten zu reisen, haben die Fluggesellschaften viele ihrer Flüge gestrichen. Ein großer Teil der Luftfracht wird in Passagierflugzeugen transportiert, aber mit weniger Flügen sind die Luftfrachtkosten in die Höhe geschossen. Die Autovermieter haben ihre Flotten verkleinert, um der gesunkenen Nachfrage gerecht zu werden. Nun, da mehr Menschen fliegen, gibt es nicht genug Autos, um die Nachfrage zu befriedigen, und die Preise für LKW- und Autovermietungen stiegen um 11,7 % im Monat.

Nachholbedarf: Die Sparquote in den USA ist in die Höhe geschnellt – durchschnittlich 29 % seit Beginn der Pandemie, gegenüber 21,5 % im Jahr vor der Pandemie. Viele Menschen haben Geld in der Tasche und haben seit über einem Jahr nicht mehr in einem Restaurant gegessen (ich zum Beispiel – na ja, ich habe vielleicht zwei oder drei Mal auswärts gegessen). Im Beige Book von dieser Woche beschrieb der Bezirk Philadelphia die Nachfrage als “on fire“.

Ich würde einen weiteren Grund hinzufügen, warum der CPI steigt: höhere Ölpreise. Laut dem Bureau of Labor Statistics stieg der Benzinindex um 9,1 % im Vergleich zum Vormonat und machte “fast die Hälfte des saisonbereinigten Anstiegs des Gesamtindex aus.“ Die Ölpreise werden wahrscheinlich nicht unbegrenzt steigen, und diese Basiseffekte werden schließlich auch aus der Berechnung herausfallen.

Unabhängig davon haben mehrere Fed-Beamte darauf hingewiesen, dass die Inflation seit vielen, vielen Jahren niedrig ist. Dafür scheint es einen strukturellen Grund zu geben – Konkurrenz aus China? Verstärkte Globalisierung? technologische Verbesserungen? Ich weiß es nicht. Aber es gibt keinen Grund, um anzunehmen, dass die Faktoren, die zu diesem Zustand geführt haben, plötzlich verschwunden sind.

Diese Ansicht ist keineswegs auf die Fed beschränkt. Die Reserve Bank of New Zealand (RBNZ) erklärte diese Woche, dass “einige temporäre Faktoren zu einem spezifischen kurzfristigen Preisdruck führen. Zu diesen Faktoren gehören Unterbrechungen der globalen Lieferketten und höhere Ölpreise.“ “Es wird Zeiträume geben, in denen die Inflation über dem Zielwert von 2 % liegen wird“, hieß es. “Das Komitee war sich jedoch einig, dass die mittelfristige Inflation und die Beschäftigung wahrscheinlich unter den Zielvorgaben des Komitees bleiben würden, wenn es keine anhaltenden geldpolitischen Stimuli gäbe.“ Das Schlüsselwort für die RBNZ – wie für die Fed und jede andere Zentralbank, soweit ich das beurteilen kann – ist “nachhaltig“. Die RBNZ sagte, sie werde ihre Politik beibehalten, “bis sie das Vertrauen hat, dass sie die Ziele für die Verbraucherpreisinflation und die Beschäftigung nachhaltig erreicht.“

Der Gedanke dahinter ist, dass eine höhere Inflation ein “Maus in der Schlange“-Ereignis ist. Eine Ausbuchtung erscheint, wenn die Maus durch den Verdauungstrakt der Schlange geht, aber allmählich verschwindet sie, wenn die Maus verdaut wird. In ähnlicher Weise werden jetzt höhere Preise erscheinen, wenn sich die Wirtschaft wieder öffnet, aber allmählich wird sich alles anpassen. Die Fluggesellschaften werden mehr Flüge anbieten, die Autovermietungen werden mehr Autos kaufen, und die Dinge werden sich wieder beruhigen – so wird uns jedenfalls versichert.

Es sieht so aus, als hätten die offiziellen Erklärungen den Markt überzeugt – zumindest für den Moment. Die Frage ist, wie lange das so bleiben wird. Wenn die Inflation in sechs Monaten immer noch über 2 % liegt, könnte der Glaube der Menschen an die Vergänglichkeit dieser Entwicklungen ins Wanken geraten.

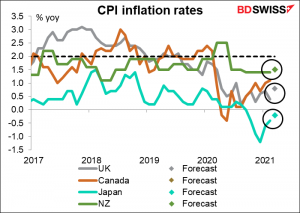

In der kommenden Woche werden wir mehr Informationen über das globale Inflationsbild erhalten. Neuseeland, Großbritannien, Kanada und Japan veröffentlichen ihre CPIs. Sie werden es uns ermöglichen zu sehen, ob der Anstieg der Inflation spezifisch für die USA oder allgemein für die Welt ist. Außerdem stehen Notenbanksitzungen in Kanada und Frankfurt an. Sie werden uns Aufschluss darüber geben, ob die Bedenken der Fed über steigende Preise wieder spezifisch für die USA oder allgemeiner sind.

Die Prognosen für die Verbraucherpreisindizes gehen davon aus, dass die Inflation in Großbritannien ansteigt (aber deutlich unter dem Zielwert bleibt), in Neuseeland (das seine Daten vierteljährlich veröffentlicht) leicht ansteigt und in Japan die Deflation etwas nachlässt – für Japan liegt noch keine Prognose vor. Diese Prognosen bedeuten zwar einen gewissen Aufwärtsdruck auf die Preise weltweit, aber das Tempo des Anstiegs dürfte die Wächter der Anleihen nicht beunruhigen. So können die Renditen von US-Staatsanleihen wahrscheinlich weiter sinken und der Dollar weiter schwächeln.

Die Sicht der Zentralbanken auf die Inflation scheint recht ähnlich zu sein.

Wie bei der RBNZ-Sitzung in der vergangenen Woche, erwarte ich auch von den beiden Zentralbanken, die sich nächste Woche treffen, nichts Großes. Die Behörden befinden sich in einer Warteschleife, während sie abwarten, wie die Einführung der Impfstoffe verläuft: Sie haben genug Fortschritte gemacht, dass sie zu diesem Zeitpunkt keine weiteren Stimuli benötigen, aber es ist immer noch viel zu früh, um Entwarnung zu geben und an eine Rücknahme der Stimuli zu denken.

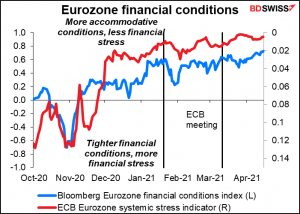

Ich glaube nicht, dass irgendjemand erwartet, dass die EZB irgendwelche Entscheidungen trifft. Auf ihrer letzten Sitzung haben sie sich darauf geeinigt, Anleihen im Rahmen des Pandemic Emergency Purchase Programme (PEPP) “in einem deutlich höheren Tempo als in den ersten Monaten dieses Jahres zu kaufen.“ Sie werden nach einer gemeinsamen Bewertung der Finanzierungsbedingungen und der Inflationsaussichten auf der nächsten Ratssitzung am 10. Juni entscheiden, ob sie dieses schnellere Tempo beibehalten wollen. Diesmal gibt es also nicht viel zu tun, außer die Situation zu beurteilen.

Der Markt wird daher vor allem auf die Farbe und den Ton der Pressekonferenz achten: in welche Richtung tendieren sie?

Die erste Frage ist, ob sie mit der Beschleunigung der Käufe im PEPP zufrieden sind. Sie sagten, dass sie das Programm “mit Blick auf die Vermeidung einer Verschärfung der Finanzierungsbedingungen“ einführen. In dieser Hinsicht sollten sie zufrieden sein, da sich die Finanzierungsbedingungen seit der letzten Sitzung etwas entspannt haben, auch wenn das Tempo der Käufe nicht allzu sehr gestiegen zu sein scheint.

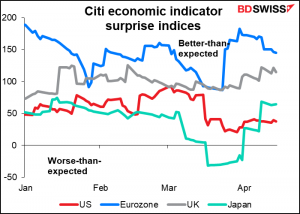

Zweitens werden wir ihre Einschätzung der anstehenden Risiken hören wollen. Haben die jüngsten Fortschritte bei den Impfungen (so lückenhaft sie auch sein mögen) in der Eurozone und die jüngsten, besser als erwarteten, Daten ihren Ausblick verbessert?

Und schließlich, was ist ihre Meinung zur Inflation? Ändert sich ihre Ansicht – die bei der letzten Sitzung wie oben beschrieben mit der Fed und der RBNZ übereinstimmte – dass eine höhere Inflation nur vorübergehend ist?

Bei ihrem letzten Treffen sagten sie:

Die Inflation hat sich in den letzten Monaten vor allem aufgrund einiger vorübergehender Faktoren und eines Anstiegs der Energiepreisinflation beschleunigt. Gleichzeitig bleibt der zugrundeliegende Preisdruck vor dem Hintergrund einer schwachen Nachfrage und einer beträchtlichen Flaute an den Arbeits- und Gütermärkten gedämpft… Der mittelfristige Inflationsausblick bleibt gegenüber den Projektionen der Experten im Dezember 2020 weitgehend unverändert und liegt unter unserem Inflationsziel.

Unterm Strich glaube ich nicht, dass die EZB-Sitzung viele Auswirkungen auf die Währung haben wird, und ich würde keine großen Bewegungen danach erwarten. Natürlich könnte es eine Überraschung geben – zum Beispiel einen deutlich zuversichtlicheren oder weniger zuversichtlichen Ausblick -, wenn die EZB eine Überraschung präsentiert. Aber das kann ich nicht vorhersagen.

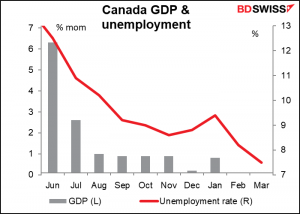

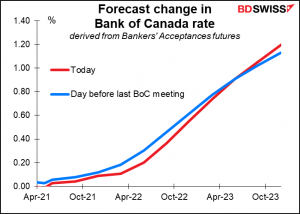

Was die Bank of Canada betrifft, so läuft es dort gut mit der Wirtschaft. Seit der letzten Sitzung der Bank of Canada ist das BIP im Januar um 0,7 % gestiegen, der PMI des verarbeitenden Gewerbes stieg von 54,8 auf 58,5, und wie wir letzte Woche gesehen haben, stieg die Beschäftigung im März um atemberaubende 303.000 Personen, wobei die Arbeitslosenquote von 8,2 % auf 7,5 % sank. (Ein weiterer Monat mit dieser Wachstumsrate und die Zahl der Beschäftigten wird über dem Stand vor der Pandemie liegen). Sie sollten also ziemlich zufrieden sein mit der Art und Weise, wie die Dinge wirtschaftlich laufen.

Doch für Optimismus ist es noch zu früh. Das Problem ist, dass neue Virusfälle seit Mitte März ansteigen. Natürlich kann die Geldpolitik das nicht beeinflussen, aber es könnte sie vorsichtig machen, was die Prognosen angeht.

Die Einschätzung des Marktes, wann die Bank of Canada mit der Zinserhöhung beginnen könnte, hat sich nur geringfügig geändert – möglicherweise wurde sie von Juni nächsten Jahres auf Juli oder August verschoben.

Der einzige Bereich, in dem sich etwas ändern könnte, sind die Anleihekäufe der Bank, die derzeit “mindestens 4 Milliarden Dollar pro Woche“ betragen. Auf der März-Sitzung hieß es: “Da der EZB-Rat weiterhin Vertrauen in die Stärke der Erholung gewinnt, wird das Tempo der Nettokäufe von kanadischen Staatsanleihen nach Bedarf angepasst.“ Am Markt wird spekuliert, dass sie dies auf etwa 3 Mrd. CAD reduzieren und die gewichtete durchschnittliche Laufzeit ihrer Käufe verlängern könnten, damit sie nicht so viel vom kurzen Ende des Marktes besitzen. Das könnte als Beginn des Tapering gewertet werden und den CAD in die Höhe treiben.

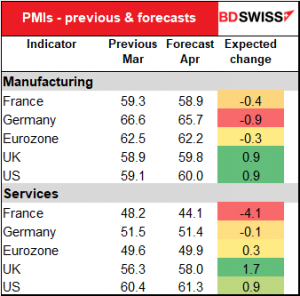

Zu den weiteren Indikatoren, die im Laufe der Woche veröffentlicht werden, gehören die vorläufigen Einkaufsmanagerindizes (PMIs) für die wichtigsten Volkswirtschaften am Freitag.

Für das verarbeitende Gewerbe wird erwartet, dass die Eurozone von den außerordentlich hohen Niveaus im März leicht zurückgeht – aber das wäre wahrscheinlich nicht signifikant. Für Großbritannien und die USA wird dagegen ein weiterer Anstieg erwartet.

Wie üblich wird das Augenmerk auf den Dienstleistungs-PMIs liegen. Hier wird erwartet, dass die Eurozone fast – aber nicht ganz – in den expansiven Bereich vorstößt. Im Gegensatz dazu werden für Großbritannien und die USA, die sich bereits auf einem gesunden Niveau befinden, deutliche Zuwächse erwartet. Der Kontrast könnte sich negativ auf den EUR auswirken.

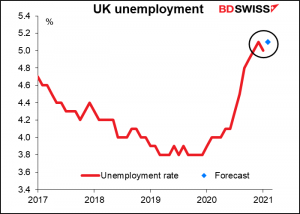

Other important data out during the week include UK employment (Tue) and UK retail sales (Fri). The UK unemployment rate is expected to edge up, which could shake confidence in GBP a bit.