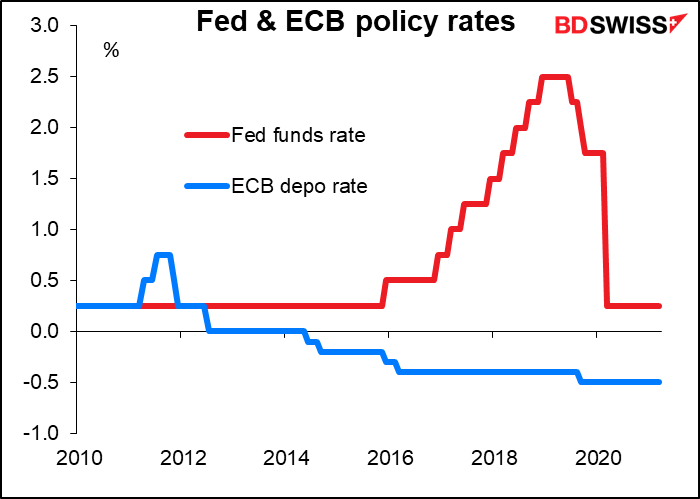

Vor einiger Zeit lauteten die Schlüsselwörter am Markt „Divergenz in der Geldpolitik“. Die Volkswirtschaften wuchsen in unterschiedlichem Tempo und die Zentralbanken waren dabei, die Zinssätze in unterschiedlichem Tempo anzupassen. Am auffälligsten war, dass die Fed eine allmähliche Straffung vornahm, während die Europäische Zentralbank (EZB) immer noch versuchte, zu ihrem Inflationsziel zurückzukehren. Diese Divergenz der Geldpolitik war einer der Hauptfaktoren, der die Kurse am Markt beeinflusste.

Jetzt, da die Zentralbanken auf der ganzen Welt eingefroren sind, gehören geldpolitische Divergenzen der Vergangenheit an. Die Spanne zwischen dem höchsten Leitzins (USA, Kanada, Neuseeland mit 0,25 %) und dem niedrigsten (Schweiz: – 0,75 %) beträgt 100 Basispunkte. Zum Vergleich: Auf dem Höchststand nach der globalen Finanzkrise waren es noch 475 Basispunkte.

Was wir stattdessen sehen, ist eine Divergenz in der Fiskalpolitik. Und nirgendwo wird das deutlicher als bei der Kluft zwischen den USA und der EU.

Präsident Biden stellte in der vergangenen Woche ein Programm für Infrastrukturausgaben vor, das auf 2 Mrd. $ über acht Jahre geschätzt wird. Dies folgt auf ein Defizit-finanziertes 1,9tn $ Giveaway-Programm. Und er ist noch nicht fertig: Es gibt ein weiteres Programm, das auf mehr „familienorientierte“ Maßnahmen abzielt, wie z.B. die Gesundheitsfürsorge, das in ein paar Wochen vorgestellt werden soll.

Im Gegensatz dazu ist das EU-Pendant, der Next Generation EU Recovery Fund, MIA (Missing In Action). Der Europäische Rat einigte sich im Dezember mit großem Tamtam auf den 750-Milliarden-Euro-Fonds. Er galt als bahnbrechend, weil das Geld durch die Ausgabe von Anleihen aufgebracht werden sollte, die von allen EU-Mitgliedern garantiert wurden, und so die erste Euro-Schuld geschaffen wurde.

Doch während Präsident Biden am 20. Januar den amerikanischen Rettungsplan in Höhe von 1,9 Milliarden Dollar verkündete und die Schecks bereits zwei Monate später auf den Bankkonten der Menschen eintrudeln, hat noch niemand auch nur einen Eurocent des Geldes der nächsten Generation gesehen – und zwar aus zwei Gründen: Erstens haben bis jetzt nur 13 von 27 EU-Mitgliedsstaaten den Beschluss ratifiziert. Alle 27 Mitgliedsstaaten müssen dies tun, bevor die EU anfangen kann, Gelder auf dem Markt zu sammeln, und nicht alle sind bereit, dies zu tun. Außerdem hat das deutsche Verfassungsgericht die Ratifizierung in Erwartung eines Eilantrags verzögert – neben anderen Hindernissen in anderen Ländern.

Zweitens ist noch keiner der nationalen Konjunkturpläne veröffentlicht worden. Die Frist für die Einreichung ist der 30. April und die Pläne sollen innerhalb von drei Monaten danach genehmigt werden (zwei Monate für die Europäische Kommission, einer für den Europäischen Rat). Das bedeutet, dass die Pläne theoretisch bis Ende Juli genehmigt sein sollten. Aber wenn die Länder ihre Einreichungsfrist nicht einhalten können, dann verzögert sich natürlich auch die Genehmigung.

Während man also gehofft hatte, dass das Geld bis September fließen würde, sieht es jetzt so aus, als wäre das ein „Best-Case“-Szenario. Irgendwann im 4. Quartal sieht es wahrscheinlicher aus – vorausgesetzt natürlich, dass alle Länder die notwendige Kreditaufnahme genehmigen.

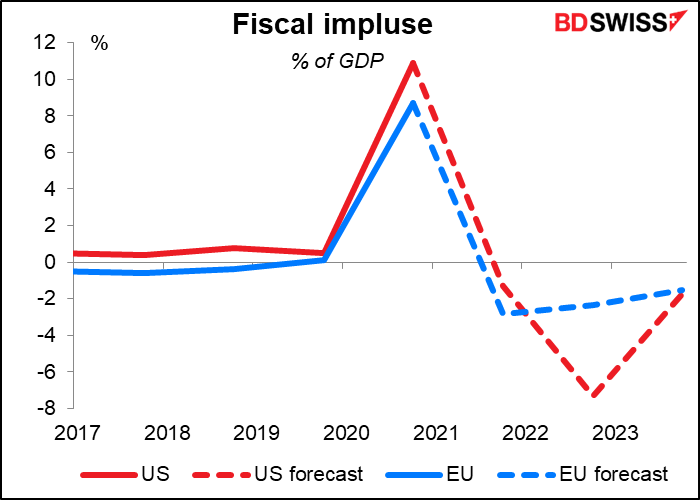

Die folgende Grafik zeigt den fiskalische Impuls der USA.

Eine bessere Art, darüber nachzudenken, ist das Konzept des fiskalischen Impulses. Dieser betrachtet nicht die absolute Höhe des Defizits, sondern die Veränderung des Defizits von einem Jahr zum nächsten. Denn wenn in einem Jahr ein Haushaltsdefizit von 2 % des BIP besteht und im nächsten Jahr das Defizit wieder 2 % des BIP beträgt, dann liefert das Defizit tatsächlich keinen zusätzlichen Impuls.

So gesehen war der fiskalische Impuls 2020 in den USA mit 10,9 % des BIP positiv, während er in der EU bei 8,7 % lag. Für 2021 wird eine Kontraktion von 2,9 % in der EU prognostiziert, gegenüber einer Kontraktion von 1,3 % in den USA. Letztes Jahr also eher expansiv und dieses Jahr weniger kontraktiv.

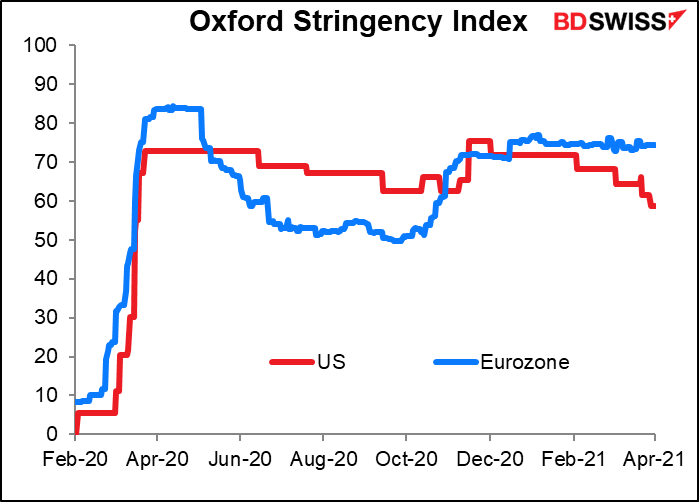

Hinzu kommt natürlich auch das Problem der unterschiedlichen Pandemiepolitik. Viele Länder in der EU haben in letzter Zeit neue Lockdowns gestartet oder ihre bestehenden Lockdowns verschärft (Frankreich, Deutschland, Italien), was das Wachstum vorerst belasten wird. Man hofft, dass dies einfach die Voraussetzungen für eine robustere Erholung zu einem späteren Zeitpunkt schafft, aber bisher haben wir das nicht gesehen – nur einen Zyklus von immer größeren „Wellen“ von Infektionen. Und so wie die Einführung des Impfstoffs in Europa verläuft, bin ich nicht allzu optimistisch.

Im Gegensatz dazu heben viele Bundesstaaten in den USA die Beschränkungen auf – wohl oder übel, aber sie tun es trotzdem. Inzwischen läuft die Einführung des Impfstoffs viel besser, als alle gehofft hatten. Die USA könnten eine weitere, noch größere „Welle“ von Infektionen erleben, aber die (republikanischen) Gouverneure vieler Bundesstaaten scheinen bereit zu sein, den Kompromiss von mehr Infektionen und Todesfällen im Austausch für weniger Eingriffe in die Wirtschaft einzugehen.

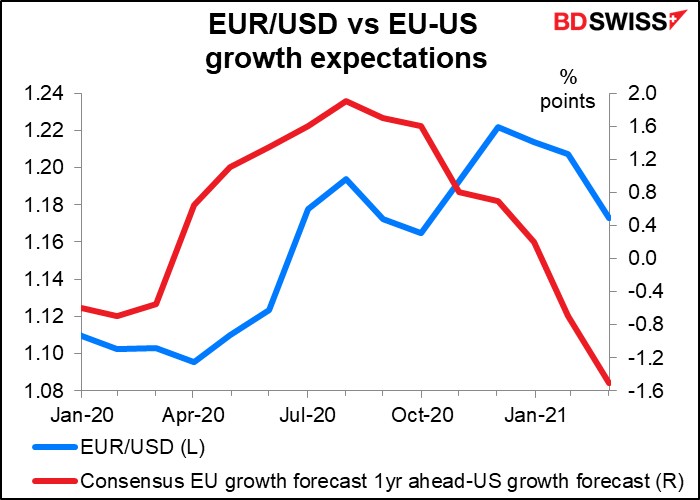

Der entscheidende Punkt dabei ist, dass Wachstumsdifferenzen – oder erwartete Wachstumsdifferenzen – oft eine wichtige Rolle bei der Bestimmung des Kurses von EUR/USD spielen.

Kurz gesagt: Meine bärische Einschätzung gegenüber dem US-Dollar macht mich langsam nervös. Ich erwarte zwar, dass die Fed die Zinsen tatsächlich länger niedrig halten wird, als der Markt derzeit erwartet, aber das ist nicht das Einzige, was die Kurse am Markt bestimmt.

Nächste Woche: Wieder Ruhe

Nächste Woche ist eine weitere Feiertagswoche, denn am Montag ist Ostermontag in vielen der Länder, die auch Karfreitag feiern. Nicht in den USA, aber in vielen anderen westlichen Ländern. Da die erste Woche des Monats außerdem so wenige Tage hatte, fehlt in der zweiten Woche der normalerweise wichtigste Indikator der Woche, der US-Verbraucherpreisindex. Infolgedessen haben wir nur wenige wichtige Indikatoren.

Das Interesse an der jährlichen Frühjahrstagung des Internationalen Währungsfonds (IWF)/der Weltbank, die am Montag beginnt und bis Samstag dauert, ist wahrscheinlich groß. Diesmal werden sie alle virtuell abgehalten und nicht wie üblich in Washington, wo die Kirschbäume bereits vollständig blühen (in Japan ist es die früheste Blüte seit 1.200 Jahren). Da sie virtuell abgehalten werden, können Sie einige der Sitzungen auf IMF Live oder World Bank Live verfolgen, wenn Sie möchten. Sie können den gesamten Zeitplan hier sehen. (Ich muss gestehen, dass ich die 4. Staffel von Lucifer noch nicht zu Ende geschaut habe – außerdem habe ich gerade mit Lupin angefangen, also werde ich es wahrscheinlich verpassen).

Am Dienstag wird der IWF seinen neuen Weltwirtschaftsausblick veröffentlichen – das führt manchmal zu einer „risk-on“ oder „risk-off“ Aufregung, je nachdem ob sie ihre Prognosen herauf- oder herabstufen. Dieses Mal würde ich eine Heraufstufung erwarten, was positiv für den AUD sein könnte. Und Fed-Chef Powell wird am Donnerstag an einer Debatte über die Weltwirtschaft teilnehmen. (Meine Vermutung: Er ist dafür.)

Die Fed veröffentlicht am Mittwoch das Protokoll ihrer Sitzung vom 17. März und die EZB am Donnerstag einen Bericht über ihre Sitzung vom 10. und 11. März.

Für die Fed brachte die Sitzung keine größeren (oder auch nur geringfügigen) Änderungen in der Politik mit sich. Bemerkenswert war, dass sie ihre Wirtschaftsprognosen anhoben, aber die Medianprognose für die Fed Funds unverändert auf ihrem aktuellen Niveau Ende 2023 blieben. Es wird interessant sein, mehr über ihre Argumentation in dieser Angelegenheit zu erfahren, ebenso wie die andere Seite des Arguments von den zwei zusätzlichen Mitgliedern, die damals höhere Zinssätze vorhersagten (7 gegenüber 5 im Dezember). Ich würde besonders gerne die Argumentation der beiden Personen hören, die erwarten, dass die Fed Funds dann 1,25 % erreichen werden.

Was die EZB betrifft, so war das die Sitzung, in der sie ankündigte, das Tempo der Käufe durch das Pandemic Emergency Purchase Programme (PEPP) bis zum Ende des zweiten Quartals deutlich zu erhöhen und danach das Tempo neu zu bewerten. Präsidentin Lagarde deutete auf der Pressekonferenz an, dass diese Neubewertung jedes Quartal stattfinden würde, wenn neue Stabsprojektionen vorlägen. Das schuf ein „Tapering-Risiko“ bei diesen Treffen. Später stellten sie und andere jedoch klar, dass sie die Käufe bei anderen Treffen neu bewerten könnten, wenn die Bedingungen dies rechtfertigen. Der Markt wird mehr über die Diskussionen zu diesem Thema erfahren wollen und insbesondere darüber, welche Veränderung der Bedingungen eine Verjüngung der PEPP-Käufe ohne eine Änderung der Prognosen rechtfertigen könnte.

In dieser Woche findet eine echte Zentralbanksitzung statt: Die Reserve Bank of Australia (RBA) trifft sich am Dienstag. Der Konsens ist, dass die Politik wahrscheinlich unverändert bleiben wird. Sowohl der Leitzins als auch der Zielwert für die 3-jährige Renditekurvensteuerung (YCC) der RBA werden wahrscheinlich bei 0,10 % bleiben. Es ist auch nicht zu erwarten, dass bei dieser Sitzung eine Entscheidung über die Verlängerung oder Aussetzung der YCC getroffen wird – die meisten Marktteilnehmer erwarten, dass dies erst im August bekannt gegeben wird.

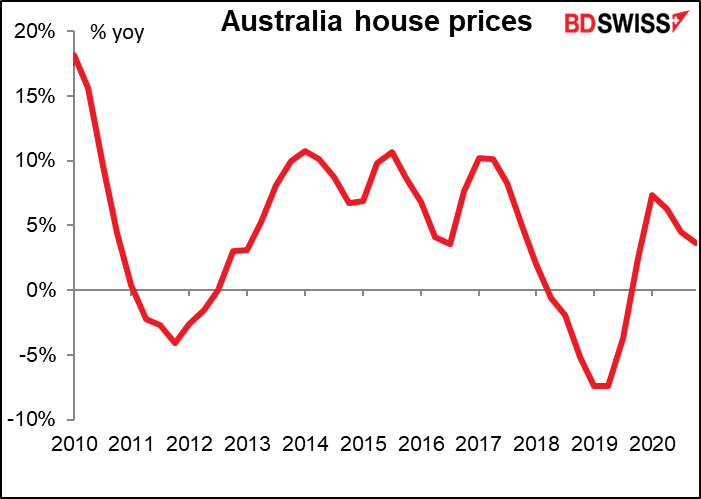

Die beiden Dinge, auf die man bei der Sitzung achten sollte, sind a) die Einschätzung der RBA zu den Bedingungen am Arbeitsmarkt und b) was sie über den Immobilienmarkt denkt.

Bereits im Dezember sagte der Vorstand, dass die Reduzierung der Arbeitslosigkeit „eine wichtige nationale Priorität“ sei. Seitdem sagten sie, dass sie „signifikante Beschäftigungsgewinne und eine Rückkehr zu einem engen Arbeitsmarkt“ sehen müssten, bevor sie an eine Normalisierung der Politik denken könnten. Aber als die Arbeitslosenquote im Februar 5,8 % erreichte, bedeutete dies, dass sie bereits unter der Jahresendprognose der RBA von 6 % lag, wie sie im Februar-Statement zur Geldpolitik dargelegt wurde, während die Erwerbsquote sich auf das Niveau vor der Pandemie erholt hat. Natürlich ist Australien immer noch weit von ihrer Schätzung der Vollbeschäftigung entfernt, die bei etwa 4¾ % zu liegen scheint, aber nichtsdestotrotz sehen sie viel schnellere Fortschritte als erwartet.

Es wird interessant sein zu hören, was sie zum Thema Beschäftigung zu sagen haben, insbesondere im Hinblick auf die Risiken, da das JobKeeper Payment Scheme, das den Verbleib von Menschen in Arbeit subventionierte, Ende März ausgelaufen ist.

Die Bedingungen auf dem Wohnungsmarkt könnten in der Erklärung nach der Sitzung ebenfalls eine größere Rolle spielen, nicht wegen allgemeiner nationaler Bedenken (wie in Neuseeland), sondern weil bei dieser Sitzung am Freitag der halbjährliche Bericht zur Finanzstabilität (Financial Stability Review, FSR) veröffentlicht wird. Das Board wird über die wichtigsten Ergebnisse des FSR informiert worden sein und diese Ergebnisse werden normalerweise in der Erklärung zusammengefasst. Sie werden wahrscheinlich darüber sprechen, dass sie den Immobilienmarkt „beobachten“, aber ich bezweifle, dass sie irgendwelche offenen Bedenken äußern werden.

Was die Indikatoren anbelangt, so werden die endgültigen Einkaufsmanagerindizes für den Dienstleistungssektor für die Länder veröffentlicht, für die es Vorabschätzungen gibt – und die Einzelindizes für die anderen Länder. Aufgrund des Feiertages werden die USA am Montag und die EU am Mittwoch veröffentlicht.

Am Donnerstag werden die deutschen Werksaufträge für Februar veröffentlicht und am Freitag die Industrieproduktion, ein wichtiger Indikator für die Produktion in der EU. Es wird erwartet, dass beide im Vergleich zum Vormonat steigen und im Jahresvergleich eine gewisse Beschleunigung aufweisen. Dies könnte ein gutes Omen für die Produktion in der EU sein.

Da der deutsche Einkaufsmanagerindex für das verarbeitende Gewerbe im März ein Rekordhoch von 66,6 erreichte, „wobei die Hersteller von Gütern den steilsten Anstieg der Auftragseingänge und der Produktion seit Beginn der Erhebung im Jahr 1996 meldeten“, wie Markit sagte, werden die Anleger den Februar-Zahlen wahrscheinlich nicht so viel Aufmerksamkeit schenken, da wir auf den März warten.

Es gab einige besorgniserregende Nachrichten in der Umfrage zur Inflation – oder vielleicht auch ermutigende Nachrichten, je nach Sichtweise. So hieß es in Markit:

Die Umfrage ergab, dass 76 % der Hersteller im März eine Verlängerung der durchschnittlichen Lieferzeiten bei ihren Zulieferern festgestellt haben. Dies ist ein neuer Rekord für diese Reihe und ein Anstieg gegenüber dem vorherigen Höchstwert von 64 % im Februar. Verzögerungen traten häufig auf, weil die Nachfrage nach Rohstoffen und Komponenten die Verfügbarkeit überstieg, wobei Elektronik, Kunststoffe und Stahl zu den Artikeln gehörten, die am häufigsten als knappe Waren gemeldet wurden. Ein Mangel an Schiffscontainern blieb auch ein Faktor. In der Folge stiegen die Preise für Rohstoffe und andere Betriebsmittel, wobei sich die Kosteninflation stark beschleunigte und den zweithöchsten Wert seit Beginn der Aufzeichnungen erreichte (nach Februar 2011).

Die Kombination aus steigenden Kosten und starker Nachfrage führte im März zu einem steileren Anstieg der Werkspreise. Die Inflationsrate an dieser Front war sogar die schnellste seit Beginn dieser Reihe im September 2002.

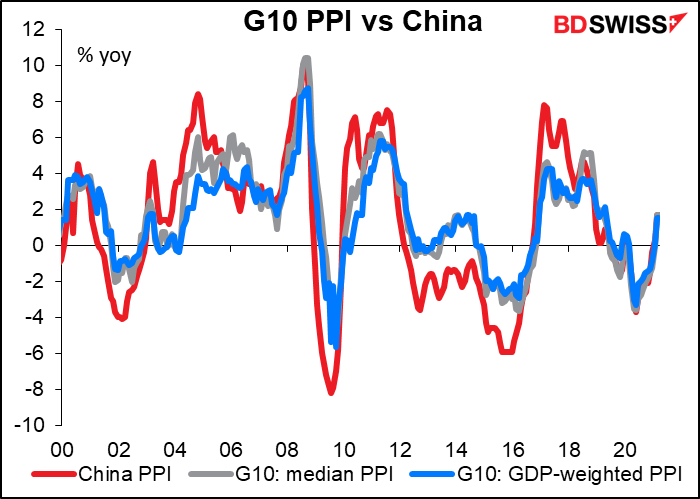

Dies erklärt vielleicht, warum der am Freitag veröffentlichte chinesische Erzeugerpreisindex so stark ansteigen dürfte. Dies wäre der größte Anstieg der Erzeugerpreise im Jahresvergleich seit Dezember 2016.

Chinas PPI ist von mehr als nur akademischem Interesse für die Welt. Die Erzeugerpreise Chinas sind die Importpreise aller anderen. Wie die Grafik zeigt, tendiert der allgemeine Trend der Erzeugerpreise in den wichtigsten Industrieländern dazu, sich mit dem „China-Preis“ mitzubewegen. Ich weiß nicht, ob es sich dabei um eine Kausalität handelt – ein höherer (oder niedrigerer) chinesischer PPI verursacht höhere (oder niedrigere) Erzeugerpreise in anderen Ländern, oder um eine Korrelation – alle Länder folgen unabhängig voneinander demselben externen Faktor, der in diesem Fall wahrscheinlich die globale wirtschaftliche Nachfrage ist. Es könnte durchaus sein, dass mit der weltweiten Erholung des verarbeitenden Gewerbes das gesamte verarbeitende Gewerbe dem gleichen Aufwärtsdruck auf die Preise unterliegt, den Markit für Deutschland beschrieben hat.

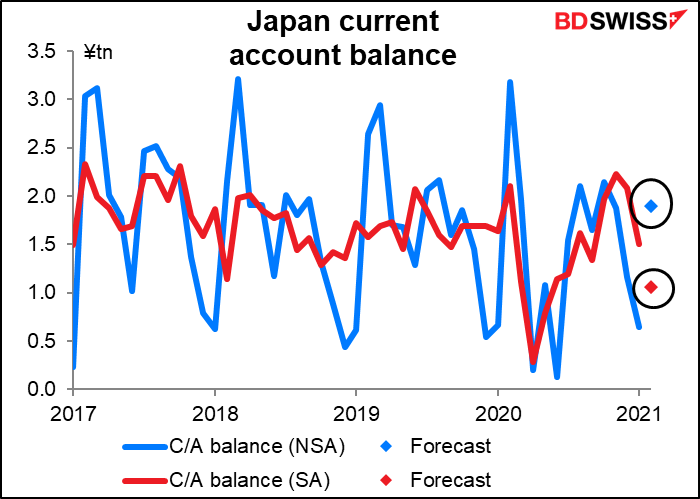

Japans Leistungsbilanzüberschuss wird auf SA-Basis voraussichtlich sinken, obwohl das auf NSA-Basis ein starker Anstieg wäre. In jedem Fall ist die Zahl für Februar wegen des Mondneujahrsfestes, das die Exporte nach China und Taiwan beeinflusst, notorisch volatil.

Die kanadischen Arbeitsmarktdaten werden am Freitag veröffentlicht. Hierfür ist noch keine Prognose verfügbar.