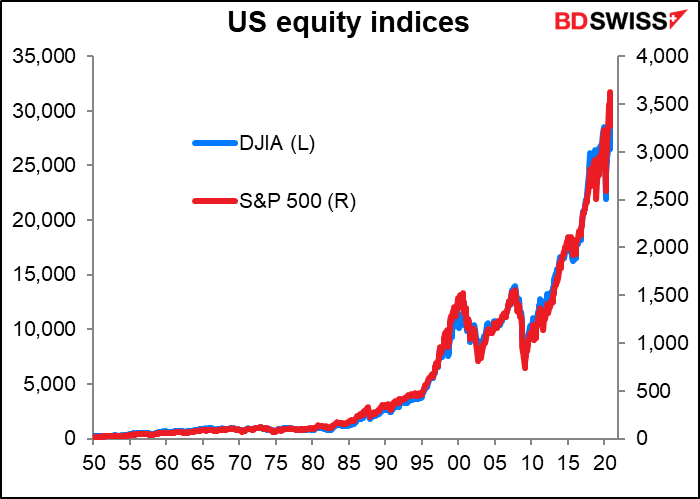

Während sich der S&P 500 und der NASDAQ-Index diese Woche weiter in Rekordhöhe bewegten…

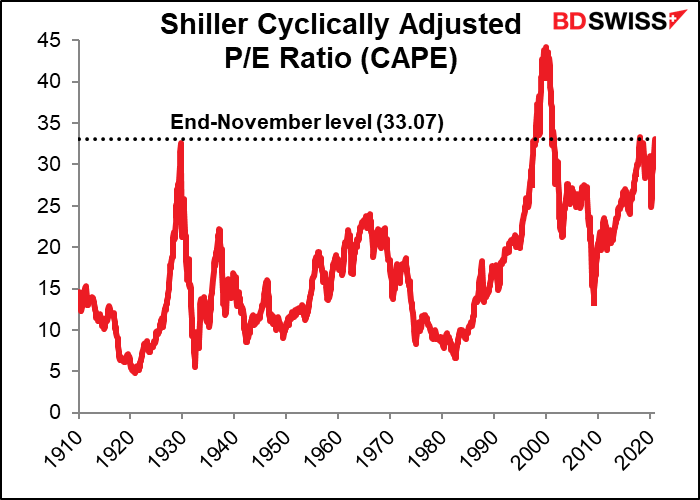

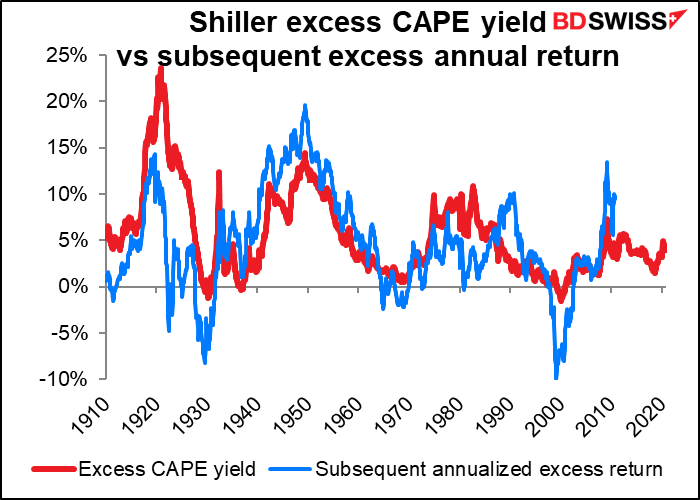

…erregte diese andere Grafik große Aufmerksamkeit in den Medien. Die Endmonatsdaten für November zeigten Werte auf einem Niveau, das bisher nur zweimal überschritten wurde: 1929 und 1999. Keinem dieser Jahre folgten besonders gute Zeiten für Börsenanleger.

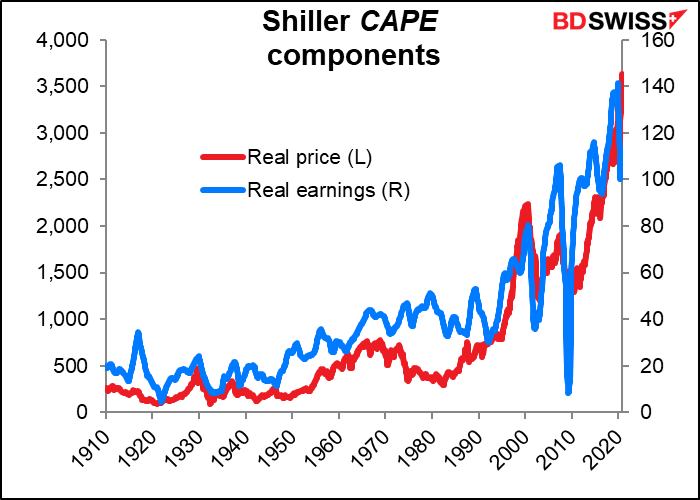

Es handelt sich um das zyklisch angepasste Kurs-Gewinn-Verhältnis oder CAPE. Es ist ein Maß dafür, wie billig oder teuer Aktien sind. Es wurde vom Yale-Finanzprofessor Robert Schiller, dem Autor des berühmten Buchs über Marktbewertung, Irrational Exuberance, entwickelt. Laut Wikipedia ist es ein Maß dafür, wie billig oder teuer Aktien sind:

Das zyklisch angepasste Kurs-Gewinn-Verhältnis, allgemein bekannt als CAPE, Shiller-Kurs-Gewinn-Verhältnis oder Kurs-Gewinn-Verhältnis 10, ist ein Bewertungsmaßstab, der üblicherweise auf den US-amerikanischen S&P 500-Aktienmarkt angewandt wird. Es ist definiert als Preis geteilt durch den Durchschnitt der Gewinne von zehn Jahren (gleitender Durchschnitt), inflationsbereinigt. Als solches wird es hauptsächlich verwendet, um wahrscheinliche zukünftige Erträge aus Aktien über Zeiträume von 10 bis 20 Jahren zu bewerten, wobei überdurchschnittliche CAPE-Werte unterdurchschnittliche langfristige jährliche Durchschnittserträge implizieren.

Die Verwendung des Durchschnittsverdienstes der letzten zehn Jahre trägt dazu bei, die Auswirkungen von Konjunkturzyklen und anderen Ereignissen zu glätten, und vermittelt ein besseres Bild von der nachhaltigen Ertragskraft eines Unternehmens.

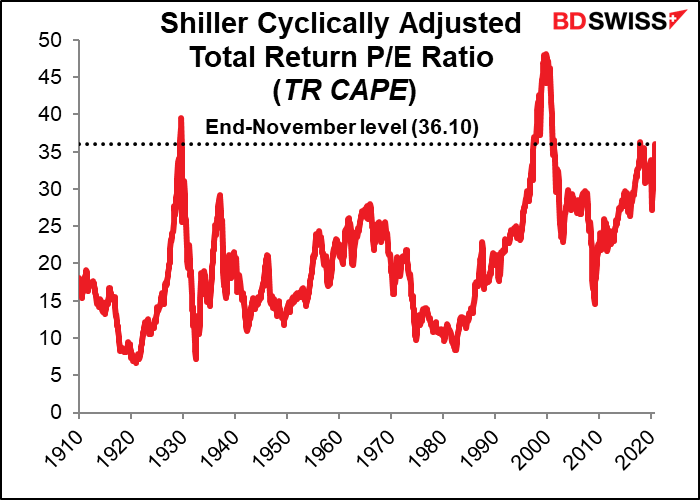

Prof. Shiller begann vor einigen Jahren mit der Erstellung einer angepassten Version, um der veränderten amerikanischen Geschäftspraxis Rechnung zu tragen, die Aktienrückkäufe anstelle von Dividenden in den Vordergrund stellt. Auch dort ist die Geschichte gleich:

Das reale Wachstum der Aktienkurse (nach Berücksichtigung der Inflation) hat das Wachstum der Unternehmensgewinne massiv übertroffen. Tesla ist natürlich das Aushängeschild dieses Phänomens, mit einem 12m rückwärtigen KGV von 901x oder einem vorläufigen KGV von 153x. Aber selbst ein so etabliertes Unternehmen wie Amazon.com Inc. wird mit einem rückwärtigen KGV von 93,7 gehandelt.

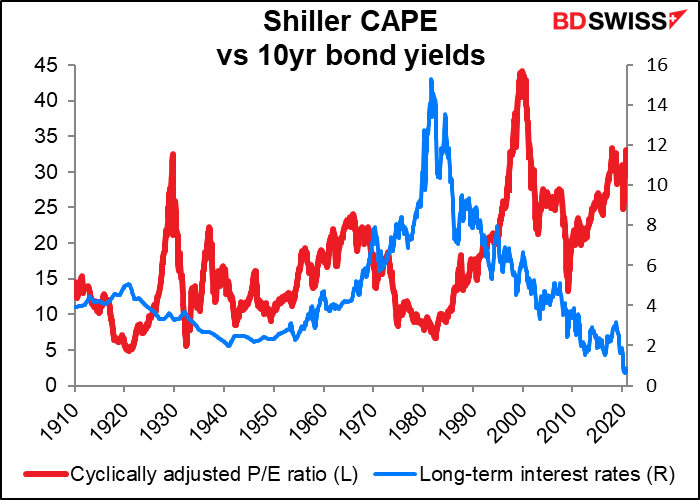

Dies ist die andere Gruppe von Diagrammen, die die Aufmerksamkeit der Menschen auf sich gezogen hat: der CAPE im Vergleich zu der auf dem Anleihenmarkt verfügbaren Rendite. Das Kurs-Gewinn-Verhältnis ist extrem hoch, während die auf Anleihen verfügbare Rendite extrem niedrig ist.

Die überschüssige CAPE-Rendite ist die Ertragsrendite des S&P 500 (der Kehrwert des KGV) abzüglich des langfristigen Zinssatzes, alles in realen Werten. Das ist ein Maß dafür, wie viel mehr Unternehmen Rendite erzielen als Anleihen. Prof. Schiller entdeckte, dass, wenn dieses Maß hoch war, die Rendite auf Aktien in den nächsten 10 Jahren tendenziell hoch ist. Umgekehrt war die Aktienrendite in den nächsten zehn Jahren eher niedrig, wenn dieses Maß niedrig war. Raten Sie, was jetzt der Fall ist.

Natürlich sind Schätzungen über die Rendite des Aktienmarktes in den nächsten 10 Jahren für Leute, die für ein oder zwei Punkte hier und da ein Bisschen Day-Trading betreiben oder den Markt skalpieren, von geringem Interesse. Die Arbeit von Prof. Schiller ist eher für institutionelle Anleger und andere mit einer langfristigen Perspektive von Interesse. Leute, die ein Unternehmen aus fundamentalen Gründen bewerten, wären zum Beispiel in diesem Jahr niemals auf Tesla eingestiegen.

Wenn Sie an Aktien kein Interesse haben, müssen Sie zudem die beunruhigende Frage beantworten: Was machen Sie mit Ihrem Geld? Mit Zinssätzen auf oder nahe Rekordtiefstständen ist das auch nicht einfach. Anleihen bieten kümmerliche Renditen – der „risikofreie Zinssatz“ entspricht heute eher dem „zinslosen Risiko“. Auch die Immobilienpreise sind hoch. Hedgefonds schneiden seit Jahren schlechter ab als ein einfacher S&P-Indexfonds. Keine einfache Antwort. Das mag zum Teil erklären, warum die Aktienkurse so hoch sind: Es gibt keine offensichtliche Alternative.

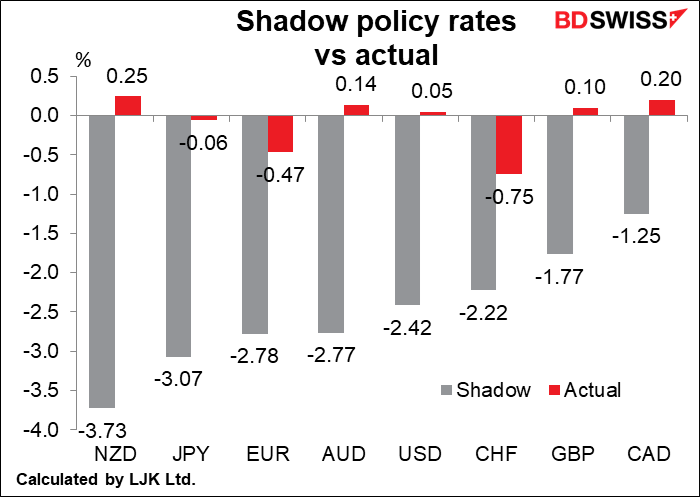

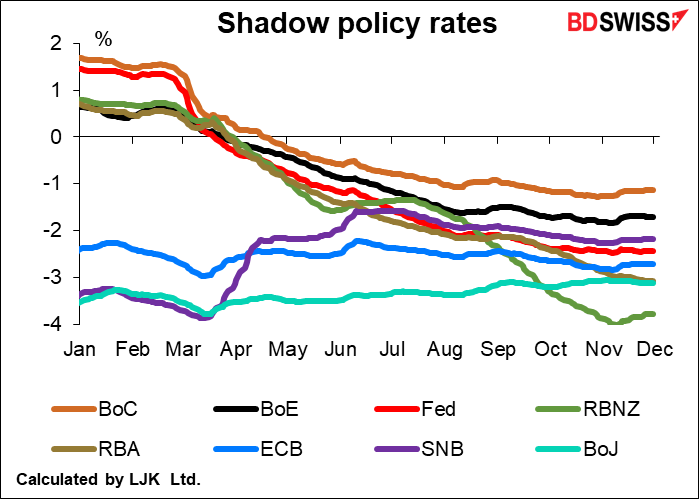

Es ist auch nicht leicht zu erkennen, was die Dinge im Moment ändern würde. Die Zentralbanken leisten diesem Verbrechen gegen den gesunden Menschenverstand bei Investitionen aktiv Vorschub. Das können wir an den „Schattenzinssätzen“ ablesen. ”.

Da die Zinssätze bei oder unter Null liegen, haben die Zentralbanken auf andere, außerordentliche Maßnahmen zurückgegriffen, um die Geldpolitik zu lockern. Dies macht es schwierig, den allgemeinen geldpolitischen Kurs einer Zentralbank zu beurteilen und die geldpolitischen Systeme verschiedener Währungen zu vergleichen. Der „Schattenzinssatz“ versucht, die Gesamtwirkung der Lockerungsmaßnahmen einer Zentralbank abzuschätzen und in eine Zahl umzurechnen, die einem Leitzins auf dem Niveau entspricht, das erforderlich wäre, um eine ähnliche Wirkung zu erzielen. Die Daten werden von Leo Krippner, einem Forscher bei der neuseeländischen Zentralbank, berechnet und auf seiner Website, LJK Macro Finance Analysis, veröffentlicht.

Die Schattenzinssätze der großen Zentralbanken liegen alle weit im negativen Bereich, im Gegensatz zu den nominalen Leitzinsen, die in einigen Fällen bei dem, was die Zentralbanken als „Nullgrenze“ bezeichnen, feststecken.

Zu Beginn dieses Jahres hatten nur die Bank of Japan (BoJ), die Schweizerische Nationalbank (SNB) und die Europäische Zentralbank (EZB) Zinssätze unter Null. Jetzt ist die Reserve Bank of New Zealand (RBNZ) führend, und die Reserve Bank of Australia (RBA) ist etwa auf dem gleichen Niveau wie der Erfinder der „Nullzinspolitik“ (auch bekannt als ZIRP): die BoJ. Denken Sie daran, dass NZD und AUD früher als „Hochzinswährungen“ bekannt waren.

Der Schlüssel zum Verhalten der Zentralbanken scheint darin zu liegen, dass die Inflation nicht nur besiegt ist – keines der großen Industrieländer hat seit Jahren ein Problem mit einer über dem Ziel liegenden Inflation -, sondern, was noch wichtiger ist, dass sie nicht einmal mehr das Ziel der Geldpolitik ist. Das Ziel der Geldpolitik verlagert sich von der Eindämmung der Inflation hin zur Wiederbelebung der Beschäftigung und anderer sozialer Probleme. Am deutlichsten wird dies in den USA, wo in der neuen Erklärung der US-Notenbank zu den längerfristigen Zielen und der geldpolitischen Strategie zunächst die Ziele der Fed im Hinblick auf die Beschäftigung festgelegt wurden, bevor sie sich mit der Inflation befasst. Dies wird auch in Australien deutlich, wo die Reserve Bank of Australia erklärte, dass „der Vorstand die Bekämpfung der hohen Arbeitslosigkeit als eine wichtige nationale Priorität ansieht“ und die Inflation nicht unbedingt wieder auf den Zielwert bringen will. In der Erklärung vom Dezember wurde die Beschäftigung achtmal erwähnt, die Inflation jedoch nur fünfmal. Und natürlich hat die RBNZ ihr Mandat im vergangenen Jahr, im April 2019, um die Beschäftigung erweitert.

Andere Zentralbanken mögen es vielleicht nicht ganz so explizit formulieren, aber natürlich impliziert das „Philips-Kurve“-Modell, nach dem sie arbeiten, dass die Senkung der Arbeitslosigkeit theoretisch auch dazu beitragen sollte, die Inflation in die Höhe zu treiben. Die beiden Ziele sind daher bei den gegenwärtigen Niveaus einer unter den Zielvorgaben liegenden Inflation faktisch die gleichen. Und in der Tat, ausgenommen Japan und die Schweiz, zwei Länder mit ungewöhnlich niedrigen Arbeitslosenquoten, hält die Beziehung ziemlich gut.

Auch andere Zentralbanken konzentrieren sich auf andere Themen. Die EZB nimmt sich des Klimawandels an – zum Beispiel sagte Gouverneur Villeroy der Bank of France, die EZB solle die Klimarisiken in den Regeln für Sicherheiten berücksichtigen. Die Verbindung zwischen der Zentralbank und dem Klimawandel wurde durch die Ernennung des ehemaligen Gouverneurs der Bank of England, Carney, zum UN-Sondergesandten für Klimaschutz und Finanzen symbolisiert.

So drückte eine Person auf Twitter (Frances Donald von Manulife Investments) den neuen Ansatz der Zentralbanken aus:

Keine Ruhe für die Müden! Ich dachte, dass ich mich nach den US-Wahlen vielleicht etwas ausruhen könnte. Aber, noch nicht! Nächste Woche haben wir eine Reihe wichtiger Ereignisse.

Das Hauptaugenmerk wird wie immer auf dem Brexit liegen. Mit den Brexit-Verhandlungen fühle ich mich wieder wie in der High School und versuche, von meinen Freunden herauszufinden, ob das süße Mädchen in der Französischklasse mich mag oder nicht. Einige ihrer Freunde sagen, dass sie mich mag. Andere sagen, dass sie es nicht tut. Einige sagen, sie mag mich, aber am nächsten Tag sagen sie, sie mag mich nicht. Manchmal sehe ich sie auf dem Flur und lächle sie an, und sie lächelt zurück. Manchmal ignoriert sie mich. Aber der Abschlussball steht schon nächste Woche an, also werden wir es endlich sicher herausfinden. Das ist Donnerstag und Freitag. Der Europäische Rat kommt am Donnerstag zusammen, um über COVID-19, Klimawandel, Sicherheit und Außenbeziehungen zu diskutieren. Am Freitag findet dann der Euro-Gipfel statt, um über die Banken- und Kapitalmarktunion zu diskutieren. Aber Sie wissen, was auch immer die offizielle Tagesordnung ist, die wirkliche Tagesordnung wird drei Hauptthemen haben: Brexit, Brexit und Brexit.

Theoretisch wäre es schön, wenn EU-Chefunterhändler Barnier den Staats- und Regierungschefs auf diesem Gipfel etwas vorzuschlagen hätte, die dann ihr Urteil abgeben und, so hofft man, den genehmigten Vertrag zur Ratifizierung in die nationalen Parlamente schicken könnten. HA! Sie haben bisher jeden Termin verpasst, warum nicht auch diesen? Einige hochrangige britische Beamte weisen auf die griechischen Schuldenverhandlungen 2010/12 hin, bei denen jede Entscheidung am Sonntagabend um 23.55 Uhr fiel. Sie argumentieren, dass der 18. Dezember der letzte Termin für ein Abkommen sein könnte, der noch genug Zeit für die Ratifizierung durch die nationalen Parlamente bieten würde. Andere argumentieren, dass die EU noch am 28. Dezember eine Entscheidung treffen könnte, indem sie die Entscheidung in ausschließlich EU-weite Angelegenheiten und solche, die einzelne Länder betreffen, aufteilt und über erstere entscheidet, ohne dass die Entscheidung von den nationalen Parlamenten ratifiziert werden muss.

Erschwerend kommt hinzu, dass einige Leute jetzt die Möglichkeit ansprechen, dass die EU in diesem Jahr nicht einmal ein Abkommen will. Dass es für die EU besser wäre, Großbritannien am 1. Januar ohne ein Abkommen fallen zu lassen. Die Idee ist, dass Großbritannien umso eher zu Zugeständnissen bereit ist, je schlimmer die Lage für das Land ist.

Unterdessen gibt es Berichte, dass einige kontinentale Speditionen planen, dem gewissen Chaos in britischen Häfen zu begegnen, indem sie sich einfach weigern, Ladungen für das Vereinigte Königreich anzunehmen. Das wäre großartig. Zumindest könnte es der Bank of England helfen, ihr Inflationsziel zu erreichen.

EZB: Vorbereitung eines Knalls?

Das andere große Ereignis der nächsten Woche ist die letzte Sitzung der Europäischen Zentralbank (EZB) in diesem Jahr am Donnerstag. Bereits im Oktober haben sie so gut wie versprochen, weitere Maßnahmen zu ergreifen:

Die neue Runde der von Experten des Eurosystems erstellten gesamtwirtschaftlichen Projektionen im Dezember wird eine gründliche Neubewertung der Wirtschaftsaussichten und des Risikoausgleichs ermöglichen. Auf der Grundlage dieser aktualisierten Beurteilung wird der EZB-Rat seine Instrumente gegebenenfalls neu kalibrieren, um auf die sich entwickelnde Situation zu reagieren…

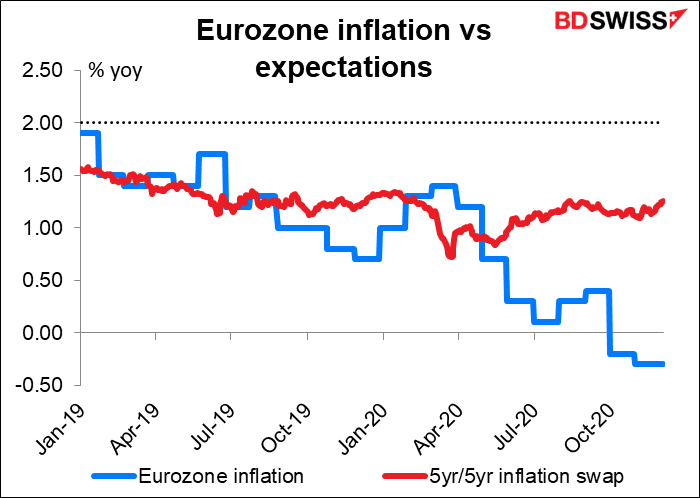

Die neuen Prognosen werden den Ausblick wahrscheinlich deutlich nach unten korrigieren. Das Wachstum im dritten Quartal übertraf die EZB-Prognosen, aber dank der erneut verhängten Lockdown-Regelungen dürfte das vierte Quartal einen Rückgang zeigen, gegenüber dem von der EZB erwarteten Anstieg der Aktivität um 3,1% im Quartalsvergleich. Dies wird die Wachstumsaussichten für 2021, wenn nicht sogar darüber hinaus, beeinflussen. Unterdessen befindet sich die Eurozone in einer immer tieferen Deflation, obwohl die Inflationserwartungen in letzter Zeit nicht mehr zurückgegangen sind. Es ist unwahrscheinlich, dass die Inflation nach den neuen Prognosen bis 2023 wieder das Zielniveau erreicht.

Was wird die EZB wahrscheinlich als Reaktion darauf unternehmen? Verschiedene Offizielle haben angedeutet, dass der EZB-Rat eher dazu neigt, seine außerordentlichen politischen Maßnahmen anzupassen, als die Zinssätze weiter in den negativen Bereich zu drücken. Der Markt erwartet von ihnen, dass sie ihre beiden wichtigsten Pandemie-Instrumente – das Pandemie-Notkaufprogramm (PEPP), das flexible Käufe von Vermögenswerten ermöglicht, und die gezielten langfristigen Rückkaufgeschäfte (TLTROs), d.h. billige Bankfinanzierungen, um Unternehmen auch bei anhaltenden wirtschaftlichen Auswirkungen der Krise eine einfache Finanzierung zu ermöglichen, „neu kalibrieren“. PEPP wird voraussichtlich um mindestens sechs Monate bis Ende 2021 verlängert und um etwa 500 Mrd. EUR auf 1,85t EUR erhöht, so dass die Hilfe im derzeitigen Tempo fortgesetzt werden kann, bis die Aktivitäten wieder auf das Niveau vor der Pandemie zurückkehren.

Auswirkungen auf die Währung: Im Allgemeinen wirken sich solche quantitativen Lockerungsmaßnahmen stärker auf den Wechselkurs aus als eine geringfügige Senkung der Zinssätze. Eine Zinssenkung um 10 Basispunkte, was alles ist, was die EZB zu diesem Zeitpunkt tun könnte, hätte selbst dann wenig Auswirkungen, wenn sie tiefer in den negativen Bereich vorstoßen würde. Eine weitere quantitative Lockerung hingegen könnte ausländische Anleihen gegenüber auf Euro lautenden Anleihen noch attraktiver machen und weitere Portfolioabflüsse aus dem Euro induzieren, was die Währung schwächen könnte.

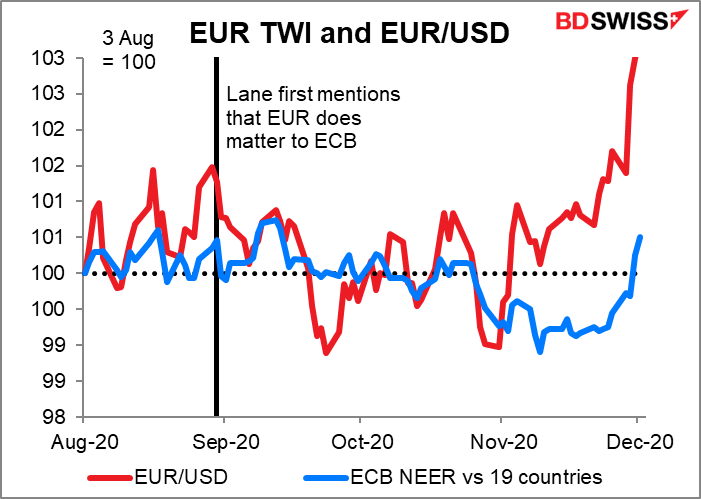

Die Frage ist, würde das die EZB interessieren? EZB-Chefvolkswirt Lane begann seine Besorgnis über die Stärkung des Euro am 1. September zum Ausdruck zu bringen, als EUR/USD erstmals über 1,20 stieg (an diesem Tag erreichte es einen Höchststand von 1,2011). Er sagte damals, dass die EZB zwar kein Wechselkursziel anstrebe, der Wechselkurs aber für sie von Bedeutung sei. Wir hörten dann mehr und mehr Kommentare von EZB-Offiziellen darüber, wie der Wechselkurs die Inflation beeinflusst, die im August gerade in die Deflation übergegangen war. Die Pressekonferenz der EZB im September kodifizierte ihr neues „Mantra“ zu diesem Thema wie folgt: „Der EZB-Rat wird eingehende Informationen, einschließlich der Wechselkursentwicklungen, sorgfältig im Hinblick auf ihre Auswirkungen auf die mittelfristigen Inflationsaussichten prüfen. Dieses Mantra wurde im Oktober erweitert, um „die Dynamik der Pandemie, die Aussichten auf die Einführung von Impfstoffen und die Entwicklung des Wechselkurses“ einzubeziehen.

Seitdem haben wir allerdings wenig über den Wechselkurs gehört, auch wenn der EUR/USD-Kurs in den letzten Tagen konstant über 1,20 geblieben ist. Das hat einen guten Grund: Es handelt sich eher um eine USD-Bewegung als um eine EUR-Bewegung. EUR/USD liegt 3,25% höher als Anfang August, aber der weit gefasste nominale effektive Wechselkurs des EUR gegenüber 19 der wichtigsten Handelspartner der Eurozone liegt nur 0,50% höher, und zwar überhaupt nicht höher als zu dem Zeitpunkt, als Lane sprach. Es hat keinen Sinn, dass die EZB versucht, gegen einen schwächelnden Dollar anzukämpfen. Daher denke ich, dass der Rat wahrscheinlich nicht die Auswirkungen dieser Schritte auf den Wechselkurs hervorheben wird. Ohne diese zusätzliche Betonung – den Signalkanal – glaube ich nicht, dass die Bewegung so viel Einfluss auf den Wechselkurs haben wird, wie es sonst der Fall wäre.

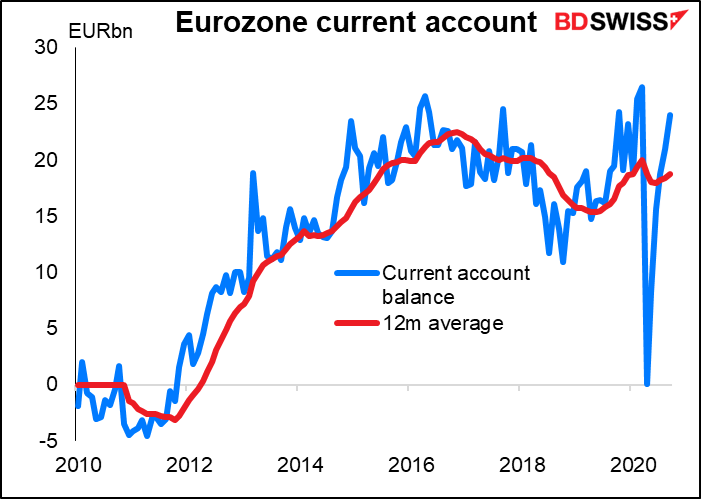

Darüber hinaus weist die Eurozone durchweg einen Leistungsbilanzüberschuss auf. Es ist schwer zu argumentieren, dass Ihre Währung überbewertet ist, wenn Sie einen Überschuss haben. Ich erwarte daher nicht, dass die EZB die Auswirkungen dieser Bewegungen auf die Währung hervorhebt.

Bank of Canada: Wenig Anlass zur Sorge

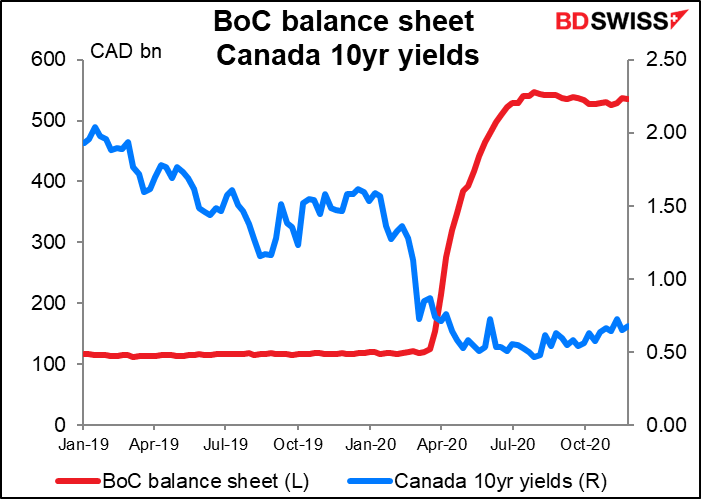

Verglichen mit der EZB dürfte das Treffen der Bank of Canada am Mittwoch relativ wenig Neues bringen. Ich gehe davon aus, dass sie, wie bei der Sitzung der Reserve Bank of Australia in dieser Woche, lediglich einen Überblick über die jüngsten Änderungen ihrer Operationen geben und die jüngsten Entwicklungen in der Wirtschaft kommentieren werden.

Bei ihrem letzten Treffen im Oktober hielten sie die Zinssätze stabil, rekalibrierten jedoch ihr Programm zur quantitativen Lockerung (QE): Sie verlagerten die Käufe stärker auf längerfristige Anleihen, die, wie sie erklärten, einen direkteren Einfluss auf die Kreditzinsen haben, die die Kreditnehmer im Privatkundengeschäft betreffen, während sie den Umfang dieser Käufe schrittweise reduzierten. Der Nettoeffekt sollte darin bestehen, mindestens ebenso viele Anreize zu geben wie zuvor.

Sie werden die Auswirkungen dieser Schritte wahrscheinlich noch einige Monate lang evaluieren wollen, daher würde ich noch keine weitere Lockerung erwarten. Gleichzeitig sagten sie, dass sie nicht damit rechnen, den Leitzins „bis zum Jahr 2023“ zu erhöhen. Unter’m Strich rechne ich also mit einem ereignislosen Treffen mit geringen Auswirkungen auf den Markt.

Andere Indikatoren: Tag des britischen Konjunkturindikators, US CPI

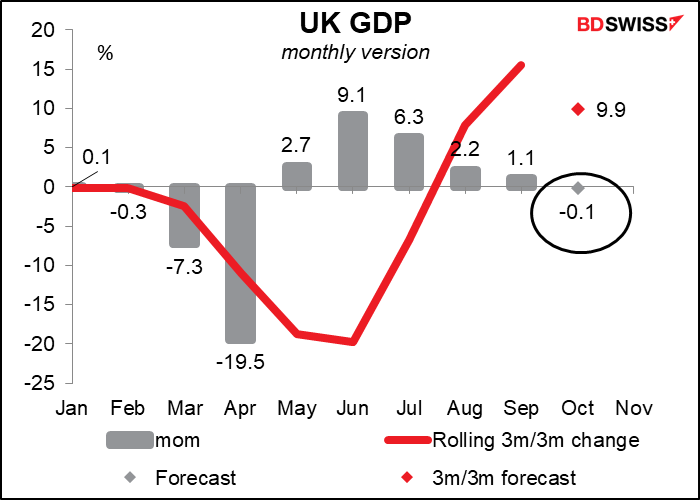

Donnerstag ist der Tag des Kurzzeitindikators für Großbritannien, an dem das Land das monatliche BIP, die Industrie- und Fertigungsproduktion und die Handelsbilanz bekannt gibt.

Ich denke, das monatliche BIP ist dabei das Wichtigste, auch wenn es in der Bloomberg-Relevanzbewertung nicht den höchsten Rang einnimmt (das wäre die Industrieproduktion). Die Prognose geht von einem leichten Rückgang des BIP aus, wie man sich vorstellen könnte, da im Laufe des Monats in Teilen des Landes wieder teilweise ein Lockdown eingeführt wurde. Der Rückgang wird sich im November wahrscheinlich noch verstärken.

Ich denke, die Zahlen könnten ein vorübergehendes Aufflammen des GBP verursachen, aber sie liegen auch einen Monat in der Vergangenheit – die Brexit-Verhandlungen werden die Wirtschaft des Landes für Monate und Monate in der Zukunft beeinflussen. Gute oder schlechte Nachrichten über Brexit würden daher schlechten oder guten Nachrichten über das BIP entgegenwirken.

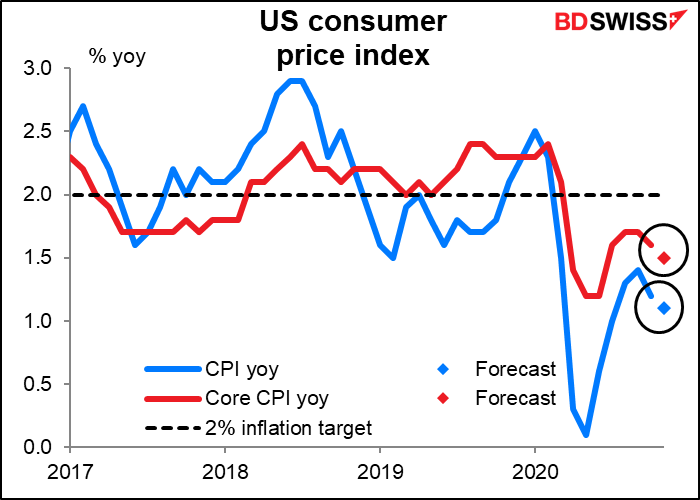

Der US-Verbraucherpreisindex (CPI) wird am Donnerstag veröffentlicht. Früher war dies einer der größten Indikatoren des Monats, aber jetzt, wie ich oben erklärt habe, wird er der Fed wahrscheinlich keine Änderung ihrer Politik entlocken.

Erwartungen über eine weitere Verlangsamung der Inflation könnten dem jüngsten Anstieg der US-Inflationserwartungen entgegenwirken. Das würde die realen Renditen erhöhen und den Dollar vielleicht attraktiver machen.

An anderer Stelle gibt Deutschland am Montag seine Industrieproduktion und am Dienstag die ZEW-Umfrage bekannt. Die Japanische Leistungsbilanz wird am Dienstag und die Maschinenbestellungen am Mittwoch veröffentlicht.