Jetzt, da Trump auf dem Weg raus ist und ein Impfstoff auf dem Weg zu uns, ist der Aktienmarkt wieder in Schwung gekommen. Heute möchte ich einen Blick darauf werfen, wo es für diejenigen, die an einem Einstieg in den Markt interessiert sind, vielleicht einen gewissen Wert gibt.

Das Hauptthema auf dem Aktienmarkt war in letzter Zeit eine Umkehrung des großen Trends des Jahres: ein Wechsel von der virtuellen Welt in die reale Welt. Dabei übertreffen kleinere Aktien plötzlich die großkapitalisierten Aktien, da die Anleger mehr Engagement in Sektoren suchen, die auf den normalen Konjunkturzyklus reagieren, wie z.B. Industrieunternehmen und diskretionäre Konsumgüter.

Im Vergleich zu den Wachstumstiteln, die in diesem Jahr bisher bei weitem dominierten, haben Wertaktien begonnen, sich zu erholen.

Und auch die Nachfrage nach einkommenswirksamen Dividendenwerten im Gegensatz zu Wachstumswerten ist sprunghaft angestiegen.

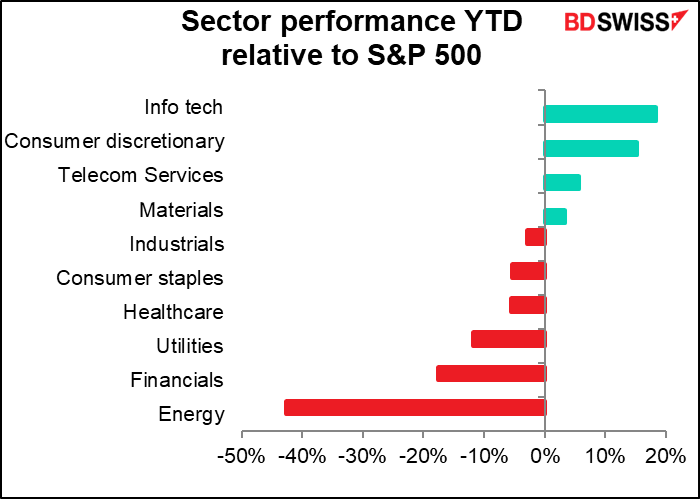

Welche Sektoren haben am besten abgeschnitten?

Die nachstehende Grafik zeigt die relative Leistung der zehn wichtigsten Sektoren, aus denen sich der S&P 500 zusammensetzt. Dies zeigt nicht die absolute Leistung, sondern die relative Leistung: wie der Anstieg oder der Rückgang dieses Sektors im Vergleich zu dem des S&P500 insgesamt aussieht. Ein Sektor könnte also im Aufwärtstrend sein, aber wenn er nicht so stark steigt wie der Gesamtindex, würde er in dieser Grafik als negativ erscheinen.

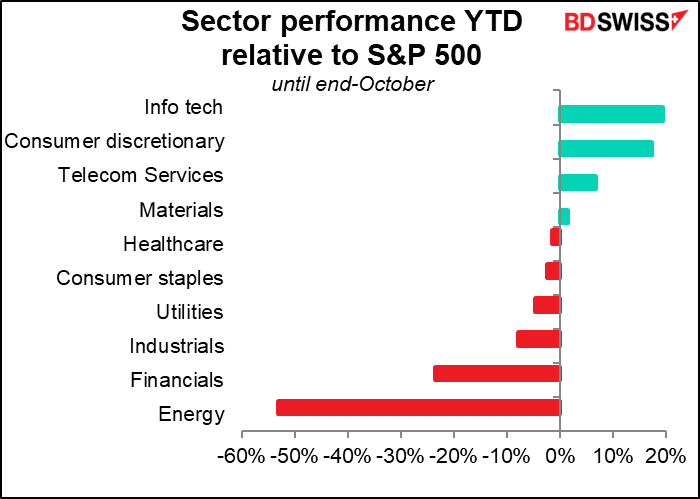

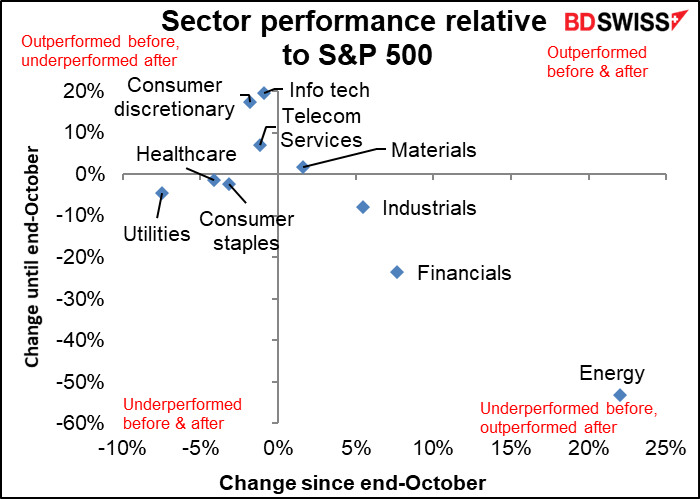

Aber wie wir alle wissen, sind vergangene Leistungen keine Garantie für zukünftige Leistungen. Wir sollten das Jahr eigentlich in zwei Jahre einteilen: bis Ende Oktober, vor der Wahl und den Impfstoffankündigungen, und dann danach.

Wenn wir uns die Leistung vor Ende Oktober ansehen, unterscheidet sich die Grafik nicht so sehr von der für das Gesamtjahr.

Aber wenn wir es nur für November betrachten, sieht es wirklich ganz anders aus:

Energie, Finanzen und Industrie waren bis Ende Oktober die drei Sektoren mit der schlechtesten Performance – in dieser Reihenfolge. Seither sind sie die Sektoren mit der besten Performance – erneut in dieser Reihenfolge.

Wir können die beiden Diagramme zu einem kombinieren:

Drei der Sektoren, die zuvor besser abschnitten, schneiden jetzt schlechter ab (Verbrauchsgüter, Informationstechnologie und Telekommunikationsdienste), während drei der Sektoren, die zuvor schlechter abschnitten, jetzt besser abschneiden (Energie, Finanzen und Industrie). Versorger, Gesundheitswesen und Basiskonsumgüter sind die drei traurigen Sektoren, die sowohl davor als auch danach unterdurchschnittlich abschnitten, während die Materialwirtschaft am beständigsten ist – sie schnitt vorher (leicht) besser ab und schneidet auch jetzt (leicht) besser ab. Das bedeutet jedoch nicht, dass sie das beste Ergebnis erzielt hat.

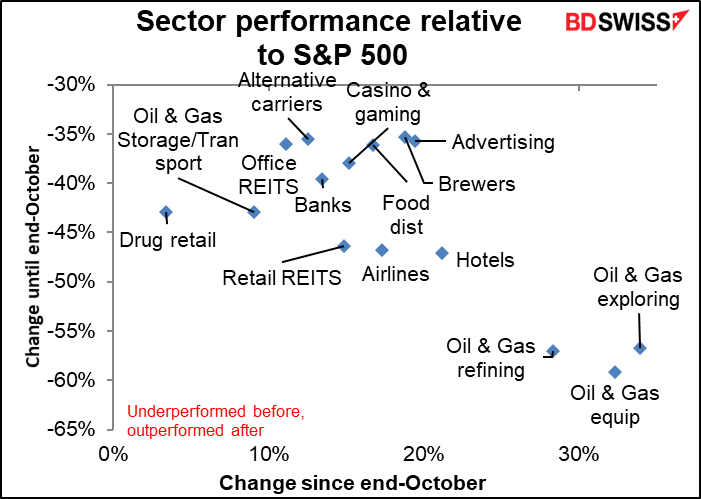

Betrachtet man den Markt im Detail, so ist der S&P 500 in 115 Untersektoren unterteilt. Hier sind die 15, die bis Ende Oktober, im Vergleich zu ihrer seitherigen Entwicklung, am schlechtesten abgeschnitten haben. Diese Sektoren könnten durchaus noch Spielraum für eine Erholung haben. (Ich sollte Sie in Bezug auf den Sektor „Drogerie“ warnen, der wahrscheinlich mehr von der Ankündigung betroffen ist, dass Amazon in dieses Geschäft einsteigt, als von irgendetwas anderem).

Vielleicht wollen Sie außerhalb der USA investieren? Der Aktienmarkt welches Landes hat am meisten geboomt?

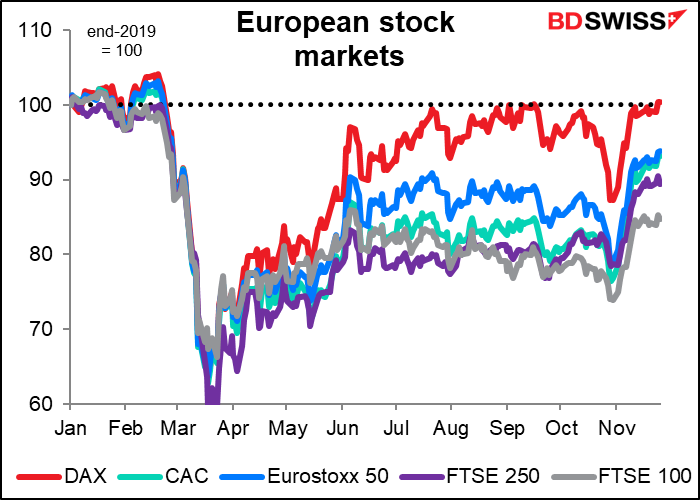

Innerhalb Europas hat sich der deutsche DAX am stärksten erholt. Das macht angesichts des hohen Betas der deutschen Wirtschaftstätigkeit im internationalen Vergleich Sinn.

Man beachte, wie der FTSE 100, der hauptsächlich aus internationalen Unternehmen besteht, gegenüber dem FTSE 250, bei dem es sich eher um inländische Aktien handelt, unterdurchschnittlich abschneidet. Ich nehme an, das liegt daran, dass die mehr inländischen Aktien nicht direkt von Brexit betroffen sein werden – es spielt keine so große Rolle, wenn ihre Exporte zurückgehen. Ich bin mir nicht sicher, ob ich mir diese Logik zu eigen mache, denn die Majors haben auch Aktivitäten außerhalb Großbritanniens, die von Brexit nicht betroffen sein werden, aber ich denke, dass alle im Land betroffen sein werden, unabhängig davon, ob sie etwas auf den Kontinent exportieren.

Die Veranstaltungen der nächsten Woche: OPEC+, RBA

Wir kommen in den letzten Monat des Jahres, aber die Aktivität ist nach wie vor hoch, und nächste Woche gibt es viele Risikoereignisse.

Die Ölminister der Organisation der erdölexportierenden Länder (OPEC) sowie anderer wichtiger Exporteure wie Russland und Kasachstan, bekannt als OPEC+, treffen sich am Montag und Dienstag. Sie sollen entscheiden, ob sie ihre derzeitigen Fördermengenkürzungen von 7,7 Mio. Barrel pro Tag (b/d) bis ins nächste Jahr hinein verlängern oder sie ab Anfang Januar, wie ursprünglich geplant, um 1,9 Mio. b/d reduzieren, d.h. die Förderung erhöhen.

Es besteht Einigkeit darüber, dass sie das derzeitige Niveau der Kürzungen voraussichtlich bis zum 1. Quartal des nächsten Jahres verlängern werden. Der jüngste Preisanstieg hat einige Zweifel an dieser Schlussfolgerung aufkommen lassen. Andererseits rechnen OPEC-eigene Analysten damit, dass etwa 1,3 Mrd. Barrel mehr Öl gelagert werden als zu Jahresbeginn, genug, um jeden Nachfrageschub zu decken (die derzeitige Fördermenge der OPEC wird auf 23,2 Mio. bis 24,7 Mio. Barrel pro Tag geschätzt). Die OPEC muss die Preise unter dem Niveau halten, das es den nordamerikanischen Schieferproduzenten ermöglichen würde, wieder Öl zu fördern (schätzungsweise 45 bis 55 USD/bbl, was fast dem Stand des Marktes entspricht), aber sie muss sie hoch genug halten, um Länder zu befriedigen, die knapp bei Kasse sind – und gleichzeitig den Ländern, die mehr fördern wollen, etwas Spielraum lassen. Das ist ein heikler Balanceakt. Die Produktion auf dem gegenwärtigen Niveau zu halten, ist auf dem Markt bereits diskontiert; sie zu erhöhen (d.h. die Produktionskürzungen zu reduzieren) würde wahrscheinlich überraschen und die Ölpreise und ölgebundenen Währungen wie den CAD drücken.

Auf ihrer Sitzung im vergangenen Monat beschloss die Reserve Bank of Australia (RBA) ein Maßnahmenpaket, bestehend aus

- Einer Senkung des Ziels für die Bargeldquote von 0,25% auf 0,1%

- Ebenso einer Senkung des Renditeziels für die 3-jährige australische Staatsanleihe von 0,2% auf etwa 0,1%

- Sowie einer Senkung des Zinssatzes für neue Ziehungen im Rahmen der befristeten Finanzierungsfazilität auf 0,1%.

- Einer Senkung des Zinssatzes für Devisenausgleichssalden auf Null; und

- Dem Kauf von Staatsanleihen in Höhe von 100 Milliarden AUD mit Laufzeiten von etwa 5 bis 10 Jahren in den nächsten sechs Monaten.

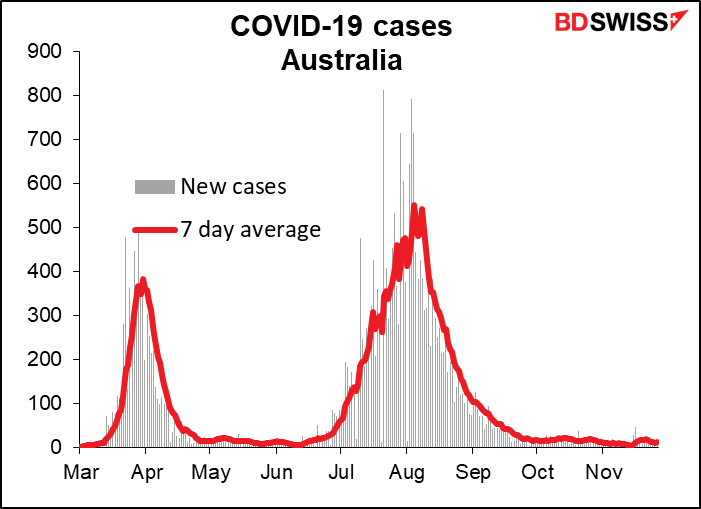

Dayenu! wie wir sagen. Das ist genug für den Moment. Ich erwarte keine weiteren Änderungen bei der Sitzung am kommenden Dienstag. Sie werden wahrscheinlich nur alle darüber informieren, wie diese Maßnahmen funktionieren. Der Markt wird auch abwarten, wie sie die neuen Impfstoffe und die Beinahe-Eliminierung des Virus im Land beurteilen (gesunken von einem Höchststand von 541 Fällen im August – dies in einem Land mit 25 Millionen Einwohnern – auf durchschnittlich 12 neue Fälle pro Tag).

Was die Zentralbankiers betrifft, so erscheint Fed-Vorsitzender Powell am Dienstag vor dem Bankenausschuss des Senats und am Mittwoch vor dem Ausschuss für Finanzdienstleistungen des Repräsentantenhauses, um das CARES-Gesetz zu erörtern. Wir alle wissen, was er sagen wird: Gebt mir mehr! Beamte der US-Notenbank haben einstimmig die Notwendigkeit einer fortgesetzten fiskalischen Unterstützung der US-Wirtschaft betont, insbesondere da die Arbeitslosenversicherung nach dem CARES-Gesetz Ende Dezember auslaufen wird. Seine Plädoyers werden jedoch zwangsläufig auf taube Ohren stoßen, da die Republikaner im Senat entschlossen sind, im Vorfeld des Übergangs eine Politik der „verbrannten Erde“ umzusetzen und die Wirtschaft zu sabotieren, um der neuen Biden-Regierung das Leben so schwer wie möglich zu machen.

Der gesprächige Präsident der Europäischen Zentralbank (EZB) Lagarde spricht zweimal, einmal bei einem europapolitischen Forum am Montag und anschließend am Dienstag bei der Eröffnung eines Geoökonomie-Zentrums, das Teil des Atlantikrats ist. Das sieht nicht allzu faszinierend aus.

Die Fed veröffentlichte das Beige Book am Mittwoch, zwei Wochen vor ihrer letzten Sitzung des Offenmarktausschusses in diesem Jahr. Es ist zwar völlig anekdotisch, aber einige Leute versuchen, einen „Beige Book Index“ zu erstellen, indem sie zählen, wie oft bestimmte Wörter erscheinen. Sie prüfen zum Beispiel, wie oft das Wort „unsicher“ darin vorkommt. Das ist ein guter Anhaltspunkt für den Tonfall. Im letzten (Oktober) waren es 23 Mal, im September 27 Mal, also wird es vielleicht besser. Aber dann tauchte das Wort im April wieder 24 Mal auf, und ich würde sagen, im April waren die Dinge noch viel unsicherer.

Und schließlich werden wir nach Neuigkeiten aus den Brexit-Gesprächen Ausschau halten. Die Gespräche befinden sich derzeit in einer schwierigen Phase – da nur noch 33 Tage verbleiben, müssen sie schnell vorankommen. EU-Chefunterhändler Barnier soll heute die EU-Beamten über den Fischereistreit informieren, aber es ist unklar, ob er einen Durchbruch oder einen Zusammenbruch enthüllen wird. Es ist sehr unnötig, dass die Gespräche wegen eines belanglosen Haufens Fisch ins Stocken geraten sind, während Großbritannien gerade die Finanzindustrie aufgegeben hat, die irgendwo nördlich von 7% des BIP liegt. Aber so ist es eben.

Indikatoren: NFP, EU-CPI, Japans Indikatoren zum Monatsende

Das große Ereignis der Woche ist der Freitag, wenn wir die US-Lohn- und Gehaltslisten außerhalb der Landwirtschaft (NFP) erhalten. Diese wurden von den wöchentlichen Arbeitslosenanträgen, die jeden Donnerstag veröffentlicht werden, etwas überholt, aber es scheint immer noch ein großes, wenn auch flüchtiges Interesse an den NFP zu bestehen.

Die Marktprognose geht von einem lächerlichen Anstieg von nur lausigen 500.000 Arbeitsplätzen aus, dem fünften Monat in Folge, in dem die Zahl der neuen Arbeitsplätze zurückgeht. Im Vergleich dazu werden im Laufe des Monats wahrscheinlich etwa 4,6 Millionen neue Fälle des COVID-19-Virus auftreten. So viel zu Gewinnen! Also mal halblang.

Die Arbeitslosenquote wird voraussichtlich nur geringfügig von 6,9% auf 6,8% sinken.

Meine Vermutung ist, dass diese Zahlen nicht besonders ermutigend wären, obwohl sie angesichts der Tatsache, dass die Erstanträge auf Arbeitslosenunterstützung in den letzten zwei Wochen gestiegen sind, als besser als die Alternative angesehen werden könnten: ein Rückgang der Lohnsumme und ein Anstieg der Arbeitslosenquote.

Am Mittwoch erhalten wir wie immer die monatliche Schätzung der NFP-Zahlen von Automated Data Processing Inc. (ADP), ein weiteres Highlight, obwohl der ADP-Bericht als Prognose der NFP-Zahlen bekanntermaßen unzuverlässig ist.

Wir erhalten die endgültigen Einkaufsmanagerindizes (PMIs) für die Länder, die vorläufige Versionen veröffentlichen, und die Eins-zu-eins-Zahlen für diejenigen, die dies nicht tun – Produktion am Dienstag und Dienstleistungssektor am Donnerstag. Dazu kommt die Institute of Supply Management (ISM)-Version der PMIs in den USA, die immer genau beobachtet werden, größtenteils aus Gewohnheit, da die Markit-Versionen bessere Gradmesser für die US-Wirtschaft sind (oder zumindest sagt Markit das – Sie können ihre Aussage selbst beurteilen. Das scheint mir überzeugend zu sein). In der Zwischenzeit gibt China am Montag seine offiziellen PMIs und am Dienstag die Caixin-Herstellungsversion bekannt.

In Europa verkündet Deutschland seine Inflationsdaten am Montag und so wie der Tag auf die Nacht folgt, so folgen auch die EU-weiten Inflationsdaten wie immer den deutschen Inflationsdaten am nächsten Tag. Es wird erwartet, dass beide etwas steigen, aber in der Deflation bleiben werden. Keine Neuigkeiten dort und keine Auswirkungen auf die EZB, die bereits ein beeindruckendes Paket von Lockerungsmaßnahmen plant, das Sie zweifellos von den Socken hauen wird, wenn sie es bei ihrem nächsten Treffen am 10. Dezember enthüllen wird.

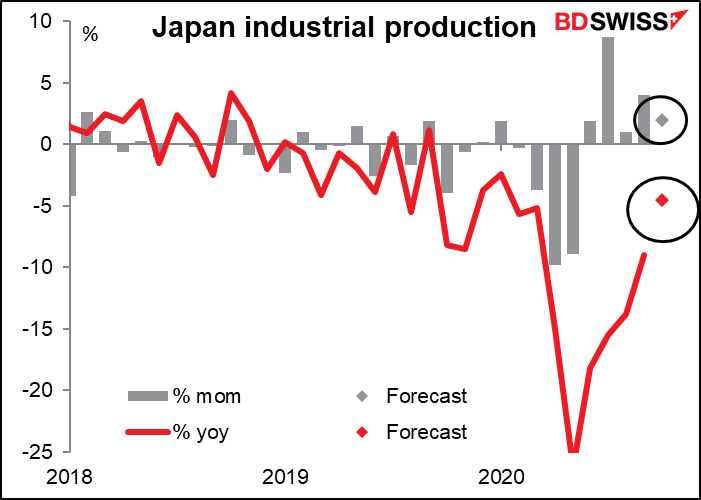

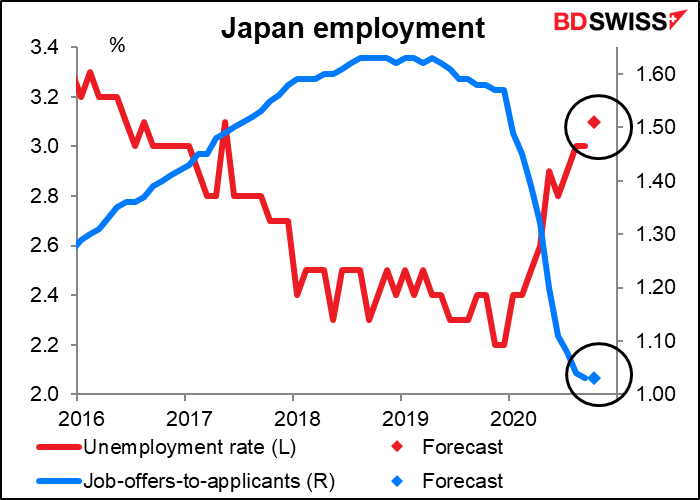

Japan hat wie üblich am Monatsende eine Flut von Indikatoren. Montagmorgen kündigt es die Industrieproduktion und die Einzelhandelsumsätze an, während es am Dienstag die Beschäftigungsdaten und die Investitionsausgaben (neben anderen, mit denen ich mich nicht befasse) bekannt gibt.

Es wird erwartet, dass die Industrieproduktion im Oktober um ziemlich solide 2,0% steigen wird, aber damit würde sie immer noch etwa 6,2% unter dem Niveau vor der Pandemie liegen. Das ist nicht allzu schlimm – Deutschland lag im September 8,2% unter dem Niveau vor der Pandemie, während die USA im Oktober 5,6% unter dem Niveau vor der Pandemie lagen. Japan liegt also ziemlich genau auf Kurs.

Ich verstehe nicht, warum die Arbeitslosenzahlen Japans so genau beobachtet werden – sie ändern sich nie sehr viel. Es wird erwartet, dass die Arbeitslosenquote von 3,0% leicht auf 3,1% ansteigen wird, während das Verhältnis von Stellenangeboten zu Bewerbern voraussichtlich unverändert bei 1,03 liegen wird. Das ist auch die gleiche Prognose wie im vergangenen Monat. Eine so gute Schätzung wie jede andere, würde ich sagen. Wahrscheinlich also keine Auswirkung auf den JPY.

Die Schweiz und Kanada veröffentlichen am Dienstag ihre erste Schätzung des BIP für Q3, während Australien seine erste Schätzung am Mittwoch veröffentlicht.