Vor zwei Wochen warteten wir alle darauf, zu hören, was Fed-Vorsitzender Jay Powell über das Überdenken des geldpolitischen Rahmens der US-Zentralbank sagen würde. Jetzt steht die Europäische Zentralbank (EZB) in der vergangenen Woche und in weiten Teilen der nächsten Woche im Mittelpunkt. Wir erwarten, dass sie entweder die Politik weiter lockern oder zumindest eine weitere Lockerung andeuten wird. Diese „geldpolitische Divergenz“ könnte den Euro noch für einige Zeit weiter nach unten drücken.

Der Fokus auf die EZB begann einige Stunden nach Powells Rede, als Philip Lane, Chefvolkswirt der ECG, eine Rede zum Thema „Der Pandemie-Notstand: die drei Herausforderungen für die EZB“ hielt. Er legte die drei Herausforderungen wie folgt dar:

Die Art des Pandemieschocks erforderte eine außerordentliche politische Reaktion. Von Anfang an gab es drei Herausforderungen für die EZB: (i) die Märkte zu stabilisieren; (ii) das Kreditangebot zu schützen; und (iii) die pandemiebedingten Abwärtsrisiken für den Inflationspfad zu neutralisieren.

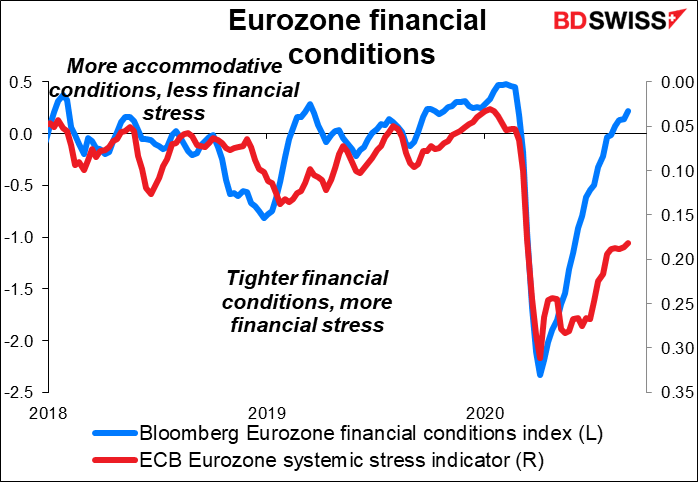

Der EZB ist es gelungen, die ersten beiden Etappen zu bewältigen. Die finanziellen Bedingungen waren zu Beginn der Pandemie sehr gestresst, sind jetzt aber wieder neutral, obwohl der EZB-eigene Indikator für systemischen Stress in der Eurozone immer noch mehr Stress anzeigt als zuvor.

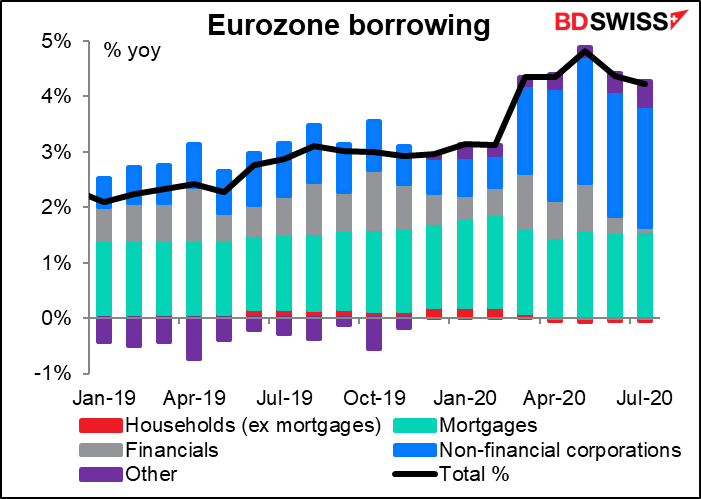

Was die Nummer 2, den Schutz der Kreditversorgung, betrifft, so hat sich die Kreditvergabe seit Beginn der Pandemie beschleunigt, so dass diese Aufgabe erfüllt ist.

Die verbleibende Herausforderung für die EZB besteht dann darin, „die pandemiebedingten Abwärtsrisiken für den Inflationspfad zu neutralisieren“. Lane fasste diese Herausforderung als einen zweistufigen Prozess zusammen. Dies ist der Teil, der die Menschen zum Nachdenken (und zum Handeln) angeregt hat:

Dementsprechend besteht die geldpolitische Herausforderung aus zwei Stufen. Die erste Stufe besteht darin, dem durch die Pandemie verursachten negativen Schock auf den erwarteten Inflationspfad entgegenzuwirken… Sobald der negative Schock ausreichend ausgeglichen ist, besteht die zweite Stufe darin, sicherzustellen, dass der geldpolitische Kurs nach der Pandemie angemessen kalibriert wird, um eine rechtzeitige Konvergenz zu unserem mittelfristigen Inflationsziel zu gewährleisten. Zu diesem Zweck ist der EZB-Rat bereit, alle seine Instrumente gegebenenfalls anzupassen.

Wenn Lane von einer zweiten Stufe spricht, deutet er damit an, dass die EZB diesen Teil der Herausforderung noch nicht erfüllt hat. Und da ist es von Bedeutung, ausdrücklich zu erwähnen, dass der Rat „bereit ist, sich anzupassen. Warum sollte er das sagen, wenn sie nicht daran denken, irgendetwas anzupassen?

Bei der Sitzung nächste Woche wird der Rat eine aktualisierte Version der Personalprognosen erhalten. Diese zeigen bereits, dass die Kerninflation, auf die die EZB abzielt, bis zum Ende des Prognosezeitraums im Jahr 2022 unter 1% bleiben wird. Und diese Prognosen wurden für das Treffen im Juni getroffen, als die Kerninflation 0,9% im Vergleich zum Vorjahr betrug – seitdem ist sie auf 0,4% gesunken. Die neuen Personalprognosen werden die Prognose wahrscheinlich noch weiter senken. Das macht eine gewisse „Rekalibrierung“ des geldpolitischen Kurses fast unumgänglich.

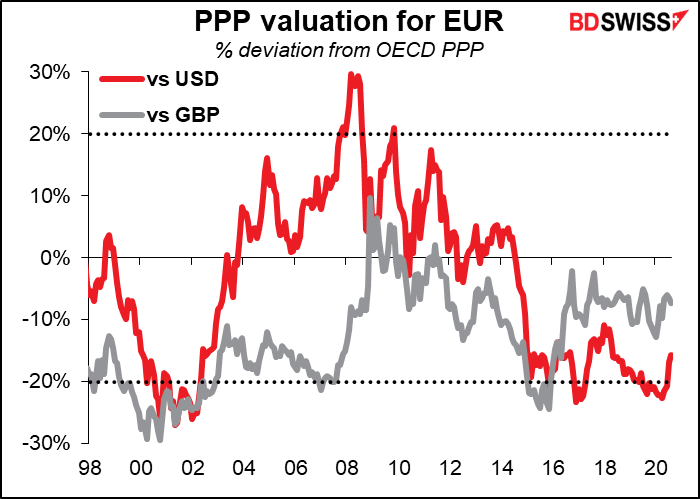

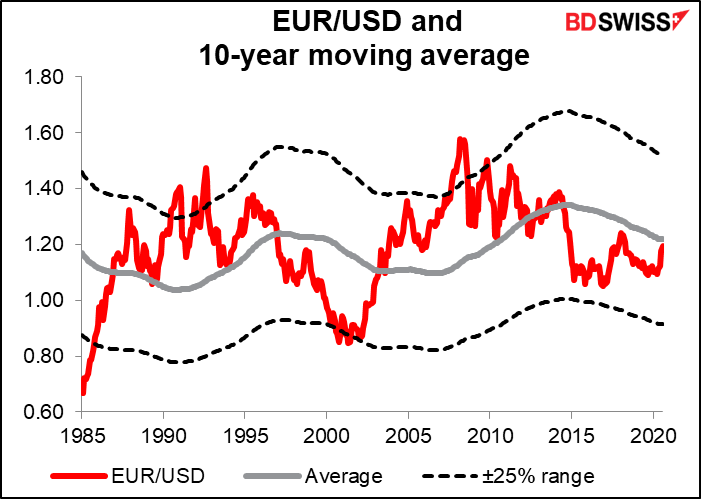

Es wird auch viel darüber geredet, dass sich die EZB über die Höhe des Euro Sorgen macht. Das sorgt für gute Schlagzeilen und generiert viele Klicks, aber wenn sie das denken, haben sie kein Bein, auf dem sie stehen können. Tatsache ist, dass der Euro deutlich unterbewertet ist, zumindest nach der Methodik der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD), die wahrscheinlich der beste Weg ist, eine Währung zu bewerten.

Natürlich denkt nicht jeder realistisch. Die meisten Menschen denken nur in nominalen Begriffen. Auch in dieser Hinsicht ist das nominale Niveau von EUR/USD, der Metrik, die die meisten Menschen zur Beurteilung des Wertes der Währung verwenden würden, nur etwa durchschnittlich. Es ist bei weitem nicht das Niveau, das normalerweise eine Wende signalisiert.

Sicherlich könnten sich die Beamten aus verschiedenen Gründen eine schwächere Währung wünschen, z.B. um die Inflation anzukurbeln. Wie Herr Lane diese Woche bemerkte, „spielt der Euro-Dollar-Kurs eine Rolle“. „Wenn es Kräfte gibt, die den Euro-Dollar-Kurs bewegen, dann wirkt sich das auf unsere globalen und europäischen Prognosen aus, und das wiederum wirkt sich auf unsere geldpolitischen Rahmenbedingungen aus“, sagte er. Ein stärkerer Euro senkt die Inflation, indem er die Kosten von in Dollar denominierten Waren und Gütern nach unten drückt und auch die Auslandsnachfrage nach in Euro denominierten Exporten reduziert.

Der Einfluss des Wechselkurses auf die Inflation ist jedoch nicht so groß, wie man glauben könnte, ganz gleich, was Herr Lane in der Öffentlichkeit sagen mag. Ein kürzlich erschienener Bericht der EZB-eigenen Experten mit dem Titel „The transmission of exchange rate changes to euro area inflation“ (Die Übertragung von Wechselkursänderungen auf die Inflation im Währungsgebiet des Euro) kam zu dem Schluss, dass die Auswirkungen von Wechselkursbewegungen „im Falle der Importpreise stark, im Falle des Erzeugerpreisindex (PPI) viel schwächer und bei den Verbraucherpreisen von Industriegütern ohne Energie kaum spürbar sind“ (Hervorhebung hinzugefügt). Sie schätzen, dass eine Abwertung des Euro um 1% die Importpreise „innerhalb eines Jahres um etwa 0,30% erhöht“. „Im gleichen Zeitraum steigt der Headline-HVPI um etwa 0,04%, obwohl die Schätzungen nicht immer signifikant von Null abweichen“, fügten sie hinzu.

Wenn sie sich tatsächlich Sorgen um den Wechselkurs machen, dann eindeutig nicht wegen seiner Auswirkungen auf die Inflation. Vielmehr ist es einfach gute alte Mode, die Exportpolitik des „Bettelnden Nachbarn“ zu bezeichnen.

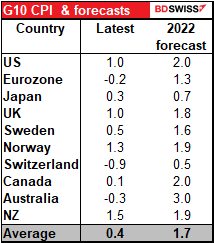

Auf jeden Fall würde die EZB wahrscheinlich ohnehin daran denken, bei diesem Treffen einige Maßnahmen zu ergreifen, da die Pandemie die Inflation weltweit reduziert. Der Markt geht davon aus, dass die meisten der G10-Länder nicht in der Lage sein werden, die Inflation bis 2022 wieder auf 2% zu senken.

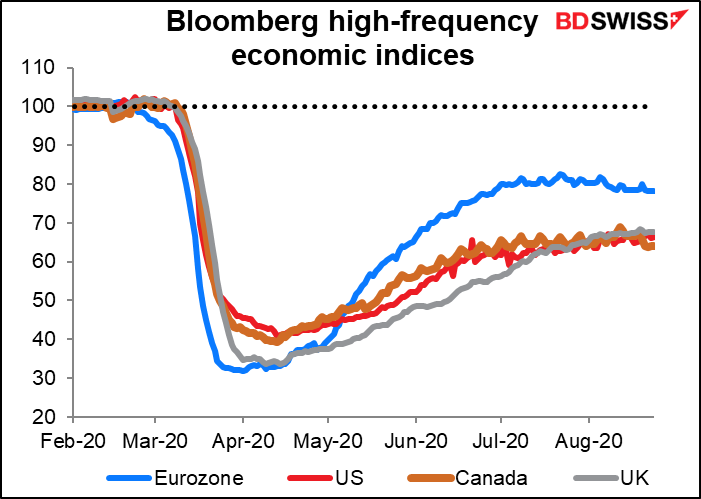

Außerdem deuten hochfrequente Daten darauf hin, dass das Wachstum in der Eurozone ins Stocken gerät. Das muss auch für die EZB besorgniserregend sein. Und hier kommen wahrscheinlich der Wechselkurs und die Hoffnungen auf ein exportgetriebenes Wachstum ins Spiel.

Especially with the pandemic worsening again.

Dann kommen wir zu der heiklen Frage, was sie noch tun können. Mit ihrem Einlagenzinssatz von -0,5% und ihrem Kreditzinssatz von Null, mit einer ganzen Suppe von Kreditprogrammen, was können sie als Nächstes erfinden?

Sie könnten sich entscheiden, einfach nur zu reden, oder sie könnten beschließen, zu handeln. Wenn ersteres der Fall wäre, würden sie einfach eine Menge Vorbehalte bezüglich der Ungewissheit und der Abwärtsrisiken in den Prognosen usw. hinzufügen, während sie über die Notwendigkeit weiterer Klarheit über den Verlauf des Virus und die wirtschaftlichen Aussichten sprechen würden. Das wäre eine Vorbereitung für einen Umzug im Dezember.

Wenn sie sich zum Handeln entschließen, haben sie mehrere Alternativen. Sie könnten den Einlagensatz weiter senken. Die jüngste Rede von EZB-Ratsmitglied Isabel Schnabel über negative Zinssätze machte deutlich, dass sie negative Zinssätze für ein wirksames politisches Instrument halte, obwohl sie vor den möglichen Auswirkungen auf das Bankensystem warnte, wenn die Zinssätze zu lange negativ bleiben, insbesondere nach der Pandemie. Sie könnten ihre Prognose für die Zukunft verschärfen, indem sie spezifischere Kriterien hinzufügen oder die Dauer verlängern. Oder sie könnten ihre quantitative Lockerung durch das Asset Purchase Programme (APP) verstärken.

Auswirkungen auf den Markt: Betrachtet man die starke Abwärtsbewegung von 1,20, so ist klar, dass der Markt erwartet, dass sie bei diesem Treffen etwas unternehmen. Das veranlasst uns zu einer „das Gerücht verkaufen, die Tatsache kaufen“-Reaktion, wenn sie die Erwartungen des Marktes nicht erfüllen. Ich würde erwarten, dass EUR/USD vor dem Treffen weiter fällt und sich danach wahrscheinlich etwas erholt. Es könnte einen weiteren Rückgang geben, wenn es ihnen gelingt, die Erwartungen zu erfüllen oder zu übertreffen, aber Spekulanten könnten das durchaus als Chance sehen, Gewinne mitzunehmen und wieder auf steigende Kurse zu setzen.

Bank of Canada: nicht so kompliziert. In der Warteschleife

Im Vergleich dazu gibt es bei dem Treffen der Bank of Canada am Mittwoch keine so großen Probleme. Der EZB-Rat der BoC ist, soweit ich das beurteilen kann, größtenteils ein Haufen glücklicher Camper, außer wer weiß? Senior Deputy Gov. Wilkins mag sich wohl darüber beschweren, dass sie für das Gouverneursamt übergangen wurde, obwohl sie in der Öffentlichkeit sicher keine Anzeichen dafür gezeigt hat.

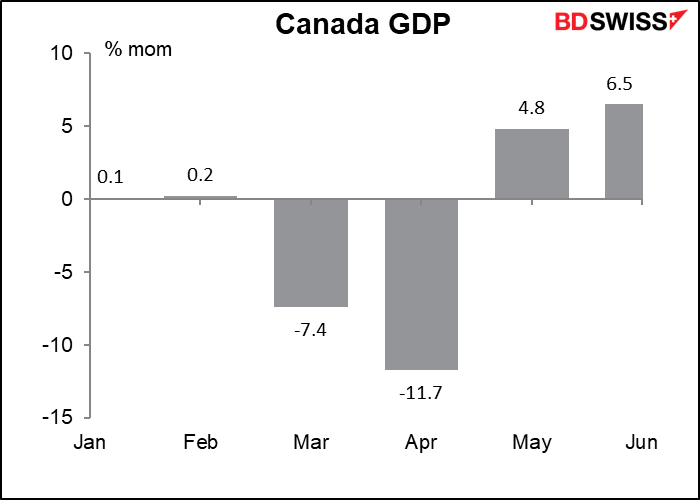

Abgesehen davon scheinen sie jedoch mit den Ergebnissen ihrer Geldpolitik und der Art und Weise, wie sich die kanadische Wirtschaft verhält, zufrieden zu sein. Bei ihrem Treffen am 15. Juli sagten sie, dass der Rückgang der Aktivität „erheblich weniger gravierend war als die schlimmsten Szenarien, die bei der Überprüfung der Geldpolitik im April vorgestellt wurden“. „Es gibt erste Anzeichen dafür, dass die Wiedereröffnung der Unternehmen und der Nachholbedarf zu einer ersten Erholung der Beschäftigung und der Produktion führen“, fügten sie hinzu.

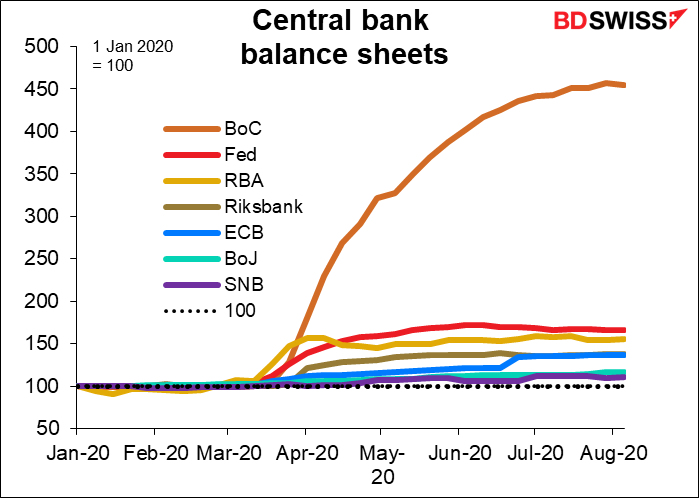

Das offensichtlichste Zeichen dafür, was sie wahrscheinlich tun werden, ist, was sie mit ihrer Bilanz gemacht haben. Die BoC war bei weitem die aggressivste der großen Zentralbanken, als sie nach der Pandemie ihre Bilanz in die Höhe schoss.

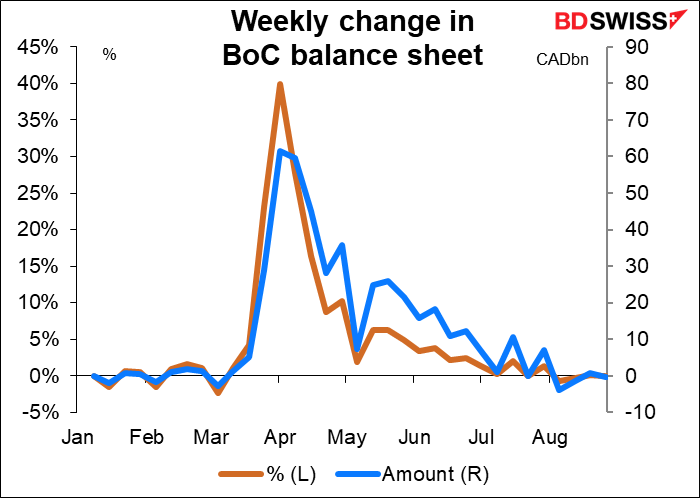

Sie hat sie im April innerhalb einer Woche um 40% gesteigert! Aber in letzter Zeit hat sie begonnen, ihre Bilanz zu verkürzen. Das deutet für mich darauf hin, dass sie damit zufrieden ist, wo sie jetzt steht, und dass sie nicht plant, bei diesem Treffen neue Schritte zu gehen.

Trotz der schrumpfenden Bilanz scheint der EZB-Rat an seinem Versprechen festzuhalten, „sein groß angelegtes Programm zum Ankauf von Vermögenswerten mit einem Tempo von mindestens 5 Milliarden Dollar pro Woche an Staatsanleihen der kanadischen Regierung … fortzusetzen, bis die Erholung in vollem Gange ist“. (Hervorhebung hinzugefügt). Meine Frage ist, ob sie bei diesem Treffen erklären könnten, dass die Erholung tatsächlich „in vollem Gange“ ist, und sich damit Raum geben, diese Käufe zu reduzieren. Das Wachstum hat sich wieder erholt…

… obwohl die Hochfrequenzdaten Anzeichen dafür geben, dass es sich um ein Plateau handeln könnte, wie es auch anderswo der Fall ist.

Ich denke, wir könnten eine kämpferische Änderung haben, indem sie ihr QE-Programm reduziert. Das könnte für CAD positiv sein. Ansonsten erwarte ich, dass die Politik unverändert bleibt. Insbesondere sehe ich keine Änderung des Versprechens, „den Leitzinssatz auf der effektiven Untergrenze zu halten, bis die Konjunkturflaute absorbiert ist, so dass das Inflationsziel von 2 Prozent nachhaltig erreicht wird“.

Wirtschaftliche Indikatoren: US-CPI, Tag des UK-Kurzzeitindikators

Außerhalb dieser beiden Zentralbanksitzungen ist der Kalender für die nächste Woche eher karg, wie es für die zweite Woche des Monats üblich ist. Die Hauptmerkmale werden der US-Verbraucherpreisindex (CPI) und der Tag des britischen Konjunkturindikators sein, beide am Freitag.

Es wird erwartet, dass die Gesamtinflationsrate in den USA etwas anziehen wird, während die Kernrate gleich bleiben dürfte. Im vergangenen Monat war der Verbraucherpreisindex eine ziemliche Überraschung und hatte einen großen Einfluss auf den Markt – aber nicht den Effekt, den Sie vielleicht erwarten (nun, jedenfalls nicht den Effekt, den ich erwartet habe). Der Headline-VPI stieg um 0,6% im Vergleich zum Vormonat, doppelt so hoch wie erwartet, und der Kern-CPI stieg ebenfalls um +0,6% im Vergleich zum Vormonat gegenüber den erwarteten +0,2%. Bemerkenswert war, dass der Dollar nach den Nachrichten nachgab – in früheren Tagen stiegen die Währungen immer dann, wenn sich die Inflation beschleunigte, weil die Nachrichten eine spätere Zinserhöhung wahrscheinlicher machten. Aber da die Fed auf unbestimmte Zeit auf Eis gelegt ist, bedeutet jede Beschleunigung der Inflation nur einen Rückgang der Realzinsen, was sich negativ auf die Währung auswirkt.

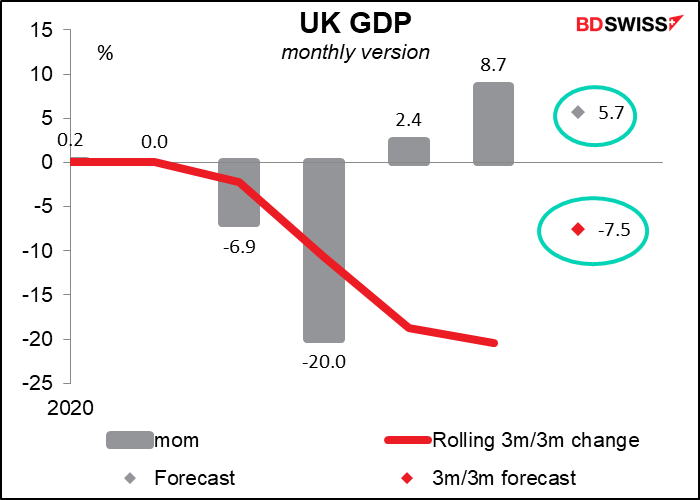

Mit dem britischen Kurzzeitindikator schließlich erhalten wir das monatliche britische BIP, die Industrie- und Fertigungsproduktion und die Handelsbilanz. Zu meiner großen Überraschung zeigen die Bloomberg-Ranking-Indikatoren, dass die BIP-Zahlen die am wenigsten beobachteten dieser drei Sätze sind, aber ich sehe sie als die wichtigsten für den Forexmarkt an. Es wird erwartet, dass sie eine anhaltende Erholung der britischen Wirtschaft im Juli zeigen werden, was dazu beitragen könnte, die Märkte hinsichtlich der Gesundheit der britischen Wirtschaft zu beruhigen und das GBP anzukurbeln (unter der Annahme, dass die Leute die Brexit-Gespräche ignorieren).

Zusätzlich zu diesen Indikatoren wird in London die achte Runde der Brexit-Gespräche stattfinden. Bislang gibt es keine Anzeichen für einen Durchbruch, und ich erwarte auch diesmal keinen. Der Verhandlungsführer der EU in Brexit, Michel Barnier, sagte, er sei „besorgt und enttäuscht“ über den britischen Ansatz bei den Gesprächen. Er sagte, die EU sei kompromissbereit, aber das Vereinigte Königreich weigere sich, auch nur Vorschläge für die Kernpunkte Fischerei und staatliche Beihilfen für die Industrie auf den Tisch zu legen. Unterdessen räumte ein Sprecher von Premierminister Johnson ein, dass „noch große Schwierigkeiten“ in den Gesprächen bestünden.

Zu meiner großen Überraschung scheint sich der Markt nicht mehr so sehr um Brexit zu kümmern – entweder ist es inzwischen so altmodisch, dass es vollständig abgewertet wurde, oder vor dem Hintergrund einer Pandemie, die die Existenz der Menschheit bedroht, ist es keine so große Sache wie früher. Ganz gleich, wie groß die Probleme im kommenden Januar auch sein mögen, sie werden sicher nicht zu einem weiteren Rückgang des BIP um 20,4% im Vergleich zum Vorquartal führen, wie es Großbritannien bereits im zweiten Quartal hatte. (Für das Protokoll: Der Markt prognostiziert +1,3% im Vergleich zum Vorquartal BIP-Wachstum im Q1, dem ersten Quartal des realen Brexit).