Die Sitzung des Federal Open Market Committee (FOMC) am Mittwoch war für die Forexmärkte ein Wendepunkt. Nachdem die Fed eine der entspanntesten der großen Zentralbanken war, was den Ausstieg aus ihrer außergewöhnlichen Geldpolitik angeht, gehört sie nun zu den wenigen, die einen Zeitplan genannt haben – und zwar einen, der beschleunigt werden könnte. Die „geldpolitische Divergenz“, die zu einer Abschwächung des Dollars führte, wird sich nun wahrscheinlich umkehren und die US-Währung aufwerten.

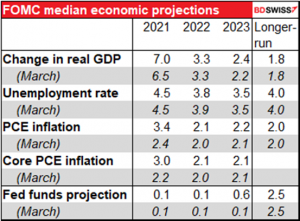

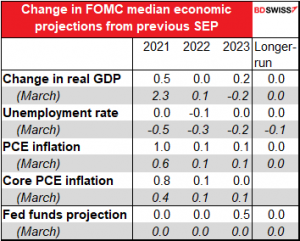

Der Ausschuss hob seine Prognosen für Aktivität und Inflation an.

Aber mehr noch als die Zahlen zeigen die Kommentare in der Erklärung, die auf die Sitzung folgte, und insbesondere in der Pressekonferenz des Fed-Vorsitzenden Powell, dass sie viel zuversichtlicher in die Zukunft blicken als zuvor. Während ihre Prognosen die Ansicht beibehielten, dass der jüngste starke Anstieg der Inflation nur vorübergehend ist, räumte Powell ein, dass „die Inflation höher und anhaltender ausfallen könnte, als wir erwarten“ – ein bedeutendes Zugeständnis. Er sagte auch, dass „es allen Grund zu der Annahme gibt, dass wir uns in einem Arbeitsmarkt mit sehr attraktiven Zahlen befinden werden, mit niedriger Arbeitslosigkeit, hoher Erwerbsbeteiligung und steigenden Löhnen im gesamten Spektrum.“

Die Hochstufung der Wirtschaftsprognosen war keine Überraschung. Wenn überhaupt, dann war ich überrascht, wie wenig sie die Prognosen angesichts der Verbesserung der US-Wirtschaft und des Anstiegs der Inflation seit der März-Sitzung angehoben haben.

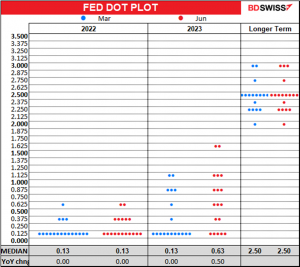

Die große Überraschung war jedoch, wie sie ihre Prognosen für die Zinssätze anhoben. Während im März der Median der Mitglieder keine Zinserhöhung vor Ende 2023 sah, erwartet der Median nun nicht nur eine, sondern zwei Zinserhöhungen bis dahin. Darüber hinaus erwarten sieben der 18 Mitglieder eine Zinserhöhung im nächsten Jahr (gegenüber nur vier im März) und acht der 18 Mitglieder erwarten drei oder mehr Zinserhöhungen bis Ende 2023.

Die Mitglieder prognostizieren nun Zinserhöhungen trotz relativ kleiner Änderungen ihrer Wachstums- und Arbeitslosenprognosen. Die Tabelle unten zeigt, wie sich die Prognosen von März bis Juni im Vergleich zu Dezember bis März verändert haben. Im März haben sie ihre Wachstums- und Konjunkturprognosen viel stärker angehoben, und dennoch erwarteten sie damals noch unveränderte Zinsen bis 2023. (Beachten Sie auch, dass die Inflationsprognosen für 2021 zwar erheblich gestiegen sind, die längerfristigen Inflationsprognosen jedoch kaum).

Damals, im März, implizierte die Tatsache, dass sie zwar eine Verbesserung der Wirtschaft erwarteten, aber keinen Anstieg der Zinsen sahen, dass sie froh waren, sinkende Realrenditen zu sehen. Das stand im Einklang mit ihrem neuen durchschnittlichen Inflationsziel („nach Perioden, in denen die Inflation dauerhaft unter 2 Prozent lag, wird eine angemessene Geldpolitik wahrscheinlich darauf abzielen, für einige Zeit eine Inflation von moderat über 2 Prozent zu erreichen.“) Da sie ihre Wachstums- und Inflationsprognosen anhob, nicht aber ihre Zinsprognosen, fiel ihre implizite Prognose für die Realzinsen und der Dollar wurde schwächer.

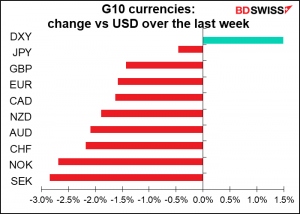

Aber jetzt, da die Fed ihrer Geduld eindeutig eine Grenze setzt und vor einem möglichen Überschießen der Inflation warnt, sind die Realrenditen gestiegen – und der Dollar mit ihnen. Die Erwartung höherer Realrenditen dürfte den Dollar auch in Zukunft stützen.

Wie ist die Position der Fed im Vergleich zu anderen Zentralbanken?

Die Fed ist nun eine der wenigen großen Zentralbanken, die ihrer Nullzinspolitik eine – wenn auch flexible – zeitliche Grenze gesetzt hat. Die einzigen anderen, die konkret sind, sind die Bank of Canada und die Norges Bank. Auf ihren letzten Sitzungen sagten sie folgendes

Bank of Canada: Wir bleiben dabei, den Leitzins an der effektiven Untergrenze zu halten, bis die wirtschaftliche Flaute vorrüber ist, so dass das Inflationsziel von 2 Prozent nachhaltig erreicht wird. In der April-Projektion der Bank geschieht dies irgendwann in der zweiten Hälfte des Jahres 2022.

Norges Bank: Eine weitere Lockerung der koviduellen Beschränkungen wird zu einer Rückkehr zu normaleren wirtschaftlichen Bedingungen beitragen. Dies deutet darauf hin, dass es bald angemessen sein wird, den Leitzins vom aktuellen Niveau aus anzuheben…Die Leitzinsprognose ist etwas höher als im geldpolitischen Bericht vom März 2021 und impliziert einen schrittweisen Anstieg ab Herbst 2021.

Daneben ist die Reserve Bank of New Zealand nicht so eindeutig. Ihre jüngste Erklärung lautete: „Das Komitee hat zugestimmt, seine gegenwärtigen stimulierenden geldpolitischen Einstellungen beizubehalten, bis es zuversichtlich ist, dass die Verbraucherpreisinflation in der Nähe des Zielmittelpunkts von 2 Prozent pro Jahr gehalten werden kann und dass die Beschäftigung ihr maximales nachhaltiges Niveau erreicht. Die Erfüllung dieser Anforderungen wird viel Zeit und Geduld erfordern.“ Das begleitende Monetary Policy Statement (MPS) führte jedoch die „langjährige Praxis der Veröffentlichung einer OCR-Projektion“ wieder ein. Diese Projektion beinhaltete eine Zinserhöhung im dritten Quartal 2021 auf 0,5% von derzeit 0,25% und einen Anstieg auf 1,8% bis zum zweiten Quartal 2024.

Die anderen Zentralbanken nennen in der Regel die Bedingungen, die sie vor einer Zinserhöhung sehen müssten; allerdings ohne Zeitangabe (mit Ausnahme Australiens, das angibt, dass dies frühestens zu einem bestimmten Zeitpunkt geschehen wird – ohne Angabe, wann es geschehen könnte).

EZB: Der EZB-Rat geht davon aus, dass die Leitzinsen der EZB so lange auf ihrem derzeitigen oder einem niedrigeren Niveau bleiben werden, bis er eine robuste Konvergenz der Inflationsaussichten auf ein Niveau gesehen hat, das innerhalb seines Projektionszeitraums hinreichend nahe bei, aber unter 2 % liegt, und eine solche Konvergenz sich durchgängig in der zugrunde liegenden Inflationsdynamik widergespiegelt hat.

Bank von Japan: Die Bank wird das Quantitative und Qualitative Monetary Easing (QQE) mit Renditekurvensteuerung fortsetzen, mit dem Ziel, das Preisstabilitätsziel von 2 % zu erreichen, solange es notwendig ist, um dieses Ziel stabil aufrechtzuerhalten. Sie wird die monetäre Basis so lange ausweiten, bis die jährliche Steigerungsrate des beobachteten Verbraucherpreisindex (VPI, alle Posten ohne frische Lebensmittel) 2 % übersteigt und stabil über dem Ziel bleibt.

Bank of England: Der Ausschuss beabsichtigt nicht, die Geldpolitik zu straffen, zumindest solange es keine eindeutigen Beweise dafür gibt, dass signifikante Fortschritte bei der Beseitigung von Kapazitätsreserven und dem nachhaltigen Erreichen des Inflationsziels von 2 % gemacht werden.

Reserve Bank of Australia: (Der Vorstand) wird den Leitzins erst dann erhöhen, wenn die tatsächliche Inflation nachhaltig innerhalb des Zielbereichs von 2 bis 3 % liegt. Dazu muss der Arbeitsmarkt so angespannt sein, dass das Lohnwachstum wesentlich höher ist als derzeit. Dies dürfte frühestens im Jahr 2024 der Fall sein.

Schweizerische Nationalbank: Keinerlei Hinweis darauf, was sie zu einer Änderung der Politik bewegen könnte. Sie sagen konsequent: „Wir halten den SNB-Leitzins und die Zinsen auf Giroguthaben bei der SNB bei -0,75 % und sind weiterhin bereit, bei Bedarf am Forexmarkt zu intervenieren, wobei wir die allgemeine Währungssituation berücksichtigen.“

Sveriges Riksbank: Das Direktorium hat nun beschlossen …den Repo-Satz unverändert bei 0 % zu halten. Es wird erwartet, dass der Repo-Satz während des Prognosezeitraums [bis Q2 2024]auf diesem Niveau bleibt… Es ist auch durchaus möglich, den Repo-Satz zu senken, insbesondere wenn das Vertrauen in das Inflationsziel gefährdet wäre.

Der Schritt der Fed könnte es einigen dieser Zentralbanken ermöglichen, früher mit der Normalisierung ihrer Politik zu beginnen, als sie es zuvor getan hätten. Die EZB und die RBA haben zum Beispiel beide auf die Art und Weise hingewiesen, wie ihre Lockerungsmaßnahmen ihre Währungen als positiven Nebeneffekt (oder vielleicht als Haupteffekt) ihrer Geldpolitik geschwächt haben. Jetzt können sie anfangen, über eine Normalisierung der Politik „nachzudenken“, ohne dass sie sich Sorgen machen müssen, dass ihre Währungen durch die Decke gehen. Dies wird jenen Währungen helfen, deren Zentralbanken Spielraum haben, um mit Zinserhöhungen zu beginnen, und jene bestrafen, die wahrscheinlich länger warten werden, bevor sie sich bewegen. Zur ersten Gruppe gehören wahrscheinlich CAD, NZD und GBP, während zur zweiten AUD, EUR, JPY und CHF gehören. JPY und CHF scheinen besonders anfällig zu sein, sobald ein globaler Zinserhöhungszyklus beginnt, JPY, weil Japan allein in der Deflation verbleibt, und CHF, weil die SNB ihren Kurs nicht ändern wird, bevor die EZB es getan hat.

Nächste Woche: Bank of England, Aussage von Powell, vorläufige PMIs, US PCE-Deflator

In der kommenden Woche gibt es eine Reihe von Punkten, die für den Markt von Interesse sind. Die wichtigsten Punkte sind die Ergebnisse der Sitzung der Bank of England am Donnerstag, die vorläufigen Einkaufsmanagerindizes für die wichtigsten Industrieländer am Mittwoch und die Deflatoren der persönlichen Konsumausgaben in den USA am Freitag. Darüber hinaus werden neun Mitglieder des FOMC sprechen (einige zweimal), darunter auch eine Aussage des Fed-Vorsitzenden Powell vor dem Kongress am Dienstag.

Sitzung der Bank of England: wahrscheinlich keine Änderung

Die Sitzung der Bank of England wird von Bedeutung sein, um zu sehen, ob der geldpolitische Ausschuss (MPC) angesichts des Wechsels der Fed zu einer strafferen Ausrichtung mutiger wird. Der MPC hat mehrere inländische Gründe, die für eine mutigere Haltung sprechen würden. Seit der letzten Sitzung im Mai hat sich das Wachstum beschleunigt…

…die Inflation ist wieder auf ihr Zielniveau zurückgekehrt…

…die Arbeitslosigkeit ist gesunken und die Zahl der Arbeitsplätze ist zwei Monate in Folge gestiegen…

…und die Löhne steigen so schnell wie seit der Zeit vor der globalen Finanzkrise nicht mehr, was darauf hindeutet, dass der Arbeitsmarkt relativ eng ist.

Diese guten Nachrichten sollten für den MPC jedoch keine Überraschung sein. In ihrer Erklärung vom Mai sagten sie: „In den zentralen Projektionen des MPC-Berichts vom Mai erlebt die Wirtschaft eine vorübergehende Periode starken BIP-Wachstums und eine vorübergehende Periode leicht über dem Zielwert liegender VPI-Inflation, nach der das Wachstum und die Inflation zurückgehen, wobei die Inflation in den kommenden zwei und drei Jahren um das Ziel herum liegen wird. Bei der Beurteilung des angemessenen geldpolitischen Kurses wird sich der Ausschuss im Einklang mit seinen geldpolitischen Leitlinien und wie immer auf die mittelfristigen Inflationsaussichten konzentrieren, einschließlich des Gleichgewichts zwischen Angebot und Nachfrage, und nicht auf Faktoren, die wahrscheinlich vorübergehend sind.“

Gleichzeitig müssen sie etwas besorgt sein über das jüngste Ansteigen der Virusfälle und die vierwöchige Verlängerung der Beschränkungen. Die sich verschlechternde Virussituation könnte einen mutigeren Ton bei diesem Treffen ausschließen.

Dementsprechend erwarte ich nicht, dass sie ihre Politik oder ihre Forward Guidance ändern werden. Bei der letzten Sitzung verlangsamten sie das Tempo der Käufe für ihre Asset Purchase Facility, betonten aber, dass dies eine operative Entscheidung ohne politische Auswirkungen sei. Dieses Mal würde ich erwarten, dass sie sich etwas optimistischer über die Wirtschaft äußern, im Einklang mit dem, was bereits geschehen ist – aber das ist auch schon alles. Das GBP könnte von einer Verbesserung des Tons leicht profitieren.

Sonstige Zentralbankaktivitäten

Nun, da die „Purdah“-Periode der Fed vorbei ist, werden wir von einer Vielzahl von FOMC-Mitgliedern etwas zu hören bekommen. Das Wichtigste wird sein, wenn der Fed-Vorsitzende Powell am Dienstag vor einem Unterausschuss des Repräsentantenhauses zur COVID-19-Krise aussagt, um über die Notfallkredite und die Wirtschaft zu sprechen. Nach seiner einstündigen Pressekonferenz am Mittwoch würde ich nichts Neues erwarten, aber man weiß ja nie.

Derweil tritt EZB-Präsidentin Lagarde am Montag zu einem monetären Dialog mit dem Europäischen Parlament auf. Die Herren Guindos und Panetta sowie Frau Schnabel sprechen ebenfalls im Laufe der Woche.

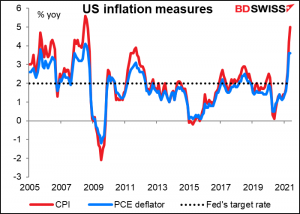

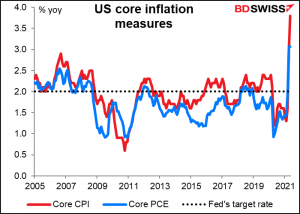

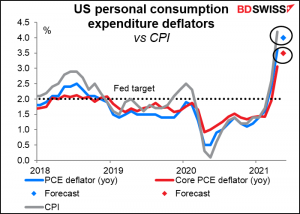

PCE-Deflator: der kleine Indikator, der größer sein sollte

Wie ich bereits vor einigen Wochen erwähnt habe, ist der US-Verbraucherpreisindex (VPI) nicht der bevorzugte Inflationsindikator der Fed – die Fed erstellt ihre Inflationsprognosen seit dem Jahr 2000 anhand der Deflatoren für die persönlichen Konsumausgaben (PCE). Schauen Sie sich die obigen Tabellen mit den Wirtschaftsprognosen des FOMC an – beachten Sie, dass die Inflationsprognosen in Bezug auf die PCE-Deflatoren und nicht auf den VPI formuliert sind.

Der VPI ist jedoch der bevorzugte Inflationsindikator des Marktes. Der Bloomberg-Relevanzwert für die Veränderung des VPI in der ersten Woche liegt bei 96,1, was bedeutet, dass etwa 96 % der Personen, die einen Alarm für US-Indikatoren eingestellt haben, auch einen Alarm für diesen Indikator eingestellt haben. Im Gegensatz dazu liegt der höchste Wert für einen der PCE-Deflatoren bei 60,1 für die Veränderung des Kerndeflators im Vormonatsvergleich. Das ist ziemlich niedrig – normalerweise würde ich mir nicht einmal die Mühe machen, einen Indikator mit einem so niedrigen Wert zu diskutieren. Ich kann mir nicht erklären, warum der Markt dem VPI so viel mehr Gewicht beimisst als dem PCE-Deflator, obwohl man sich eigentlich ausschließlich mit letzterem beschäftigen sollte. Ich vermute, dass die Leute bei „Inflation“ an den VPI denken und nicht an den PCE-Deflator, der ein eher esoterisches Konzept ist.

Was ist der Unterschied zwischen den beiden? Der Warenkorb, den sie messen, hat natürlich einige Unterschiede. Der Hauptunterschied besteht darin, dass die medizinische Versorgung im PCE-Deflator auch Zahlungen der Versicherungsgesellschaften enthält, während der VPI nur den Teil enthält, den die Verbraucher selbst bezahlen – ein großer Unterschied, wenn man bedenkt, wie teuer die medizinische Versorgung in den USA ist. Sie messen auch einige Dinge anders, wie z.B. Flugtickets. Der größte Unterschied ist jedoch die Gewichtung der Komponenten des Warenkorbs. Der VPI verwendet einen konstanten Waren- und Dienstleistungskorb, während der PCE-Deflator angepasst wird, um veränderte Konsummuster zu berücksichtigen. Wenn zum Beispiel Hähnchen im Vergleich zu Schweinefleisch teurer wird, essen die Menschen in der Regel weniger Hähnchen und mehr Schweinefleisch. Der PCE-Deflator wird dies berücksichtigen und einen geringeren Anstieg anzeigen als der VPI, der für beide das gleiche Gewicht verwendet. (Ich bin Vegetarier und esse daher beides nicht, aber es ist trotzdem ein gutes Beispiel).

Hier sehen Sie, wie die Gesamt- und die Kerninflationsrate verglichen werden. Sie folgen im Allgemeinen dem gleichen Pfad, aber der PCE-Deflator ist in der Regel weniger volatil und zeigt aufgrund des oben erwähnten Korbeffekts eine geringere Inflation.

Für Mai wird erwartet, dass die PCE-Deflatoren weiter über das Inflationsziel der Fed von 2 % steigen werden, wenn auch nicht so hoch wie der VPI (wie man erwarten würde). Der prognostizierte Anstieg der PCE-Deflatoren wird nur dazu beitragen, die Mitglieder des FOMC davon zu überzeugen, dass das Inflationsrisiko real ist, und die Idee höherer US-Zinsen zu zementieren. Dies sollte im heutigen Umfeld positiv für den USD sein.

Weitere wichtige US-Indikatoren, die im Laufe der Woche veröffentlicht werden, sind die persönlichen Einkommen und Ausgaben, die zusammen mit den PCE-Deflatoren veröffentlicht werden, langlebige Güter (Do.) sowie Verkäufe bestehender Häuser (Di.) und Verkäufe neuer Häuser (Mi.).

Wir sollten auch die Erstanträge auf Arbeitslosenhilfe im Auge behalten, da mehrere Bundesstaaten die staatliche Arbeitslosenhilfe beenden werden, bevor sie offiziell am 6. September ausläuft. Diese Staaten sind:

- Juni: Alabama, Idaho, Indiana, Nebraska, New Hampshire, North Dakota, West Virginia, Wyoming

- Juni: Arkansas, Florida, Georgia, Ohio, South Carolina, South Dakota, Texas

- Juni: Montana, Oklahoma, Utah

- Juli: Tennessee

- Juli: Arizona

Die Republikaner, die diese Staaten anführen, glauben, dass die hohe Arbeitslosenunterstützung die Menschen davon abhält, einen Job anzunehmen, und beenden daher diese Hilfe vorzeitig, obwohl sie vom „Bund“ kommt und ihre Bewohner daher nichts kostet. (Ich sage „glauben“ und nicht „denken“, weil die Forschung etwas anderes sagt.) Sie tun dies nur aus Bosheit. Es wird ein interessantes Experiment sein, zu sehen, ob die Arbeitslosigkeit in diesen Staaten tatsächlich schneller sinkt als in Staaten mit fortgesetzten Leistungen. Andererseits werden viele Menschen ihre Ausgaben einschränken müssen, wenn sie weniger Unterstützung erhalten. Dies könnte dazu führen, dass die Anträge auf Arbeitslosenunterstützung steigen.

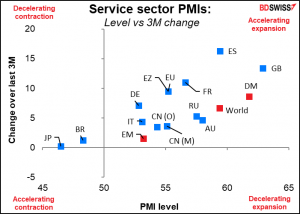

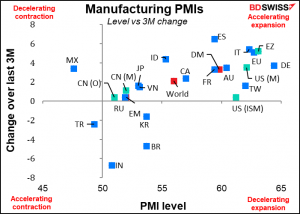

PMIs: Weiterhin robuste Expansion wahrscheinlich

Die Einkaufsmanagerindizes (PMIs) zeigen, dass die Weltwirtschaft auf dem Weg der Besserung ist.

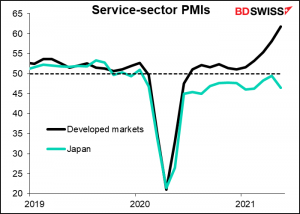

Für die meisten großen Länder liegen die PMIs für den Dienstleistungssektor nicht nur im expansiven Bereich (über der 50er-Linie), sondern haben in den letzten Monaten auch weiter zugelegt. Die Ausnahmen sind hier Japan und Brasilien, aber selbst diese beiden haben sich zumindest verbessert.

Auch die PMIs für das verarbeitende Gewerbe liegen meist über der 50er-Linie und steigen ebenfalls. Das verarbeitende Gewerbe wurde von der Pandemie nicht so stark getroffen wie der Dienstleistungssektor.

Ich denke, dass sich viel Aufmerksamkeit auf den japanischen PMI für den Dienstleistungssektor richten wird, der sich schlechter entwickelt hat als der Rest der entwickelten Welt.

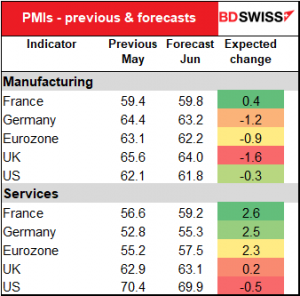

Am Mittwoch erhalten wir die vorläufigen PMIs aus den großen Industrieländern, darunter Japan, die Eurozone, Großbritannien und die USA. Es wird erwartet, dass die PMIs für das verarbeitende Gewerbe etwas niedriger ausfallen, wahrscheinlich weil sie zu Beginn so hoch sind. PMIs steigen nicht unbegrenzt. Werte über 60 zeigen immer noch eine robuste Expansion an.

Es wird erwartet, dass die PMIs für den Dienstleistungssektor, die unter 60 liegen, große Zuwächse aufweisen werden. Für die USA, die bei einem ungewöhnlich hohen Wert von 70,4 liegen, wird ein kleiner Rückgang erwartet – das ist keine Überraschung.

Alles in allem wären dies gute Zahlen, die wahrscheinlich zu einer Erholung der Rohstoffpreise und damit zu einer Stärkung der Rohstoffwährungen beitragen würden. Sie könnten auch gleichzeitig den Dollar stärken, indem sie die Erwartungen einer strafferen Fed-Politik verstärken. Währungspaare wie AUD/JPY und CAD/EUR könnten der beste Weg sein, um von den Erwartungen einer stärkeren Weltwirtschaft zu profitieren.

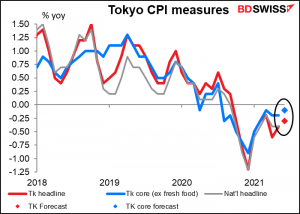

Apropos Japan: Am Freitag erhalten wir den VPI aus Tokio. Japan ist so ziemlich das einzige Land der Welt, das sich noch in einer Deflation befindet. Es wird erwartet, dass es im Juni in der Deflation bleibt. Diese trostlose Performance ist der Grund, warum ich erwarte, dass Japan eine der letzten Zentralbanken sein wird, die jemals die Zinsen anheben wird (ein Wettstreit mit der SNB) und warum ich denke, dass der JPY mittelfristig wahrscheinlich fallen wird, wenn andere Zentralbanken beginnen, über eine Normalisierung ihrer Geldpolitik „nachzudenken“.

Zum Abschluss nun das Wichtigste, was in dieser Woche meiner Meinung nach zu erwarten ist: der lang erwartete Bericht der US-Geheimdienste an den Kongress über „unidentifizierte Luftphänomene“. Der Bericht ist das Ergebnis einer Bestimmung in der letztjährigen Coronavirus-Hilfe in Höhe von 2,3 Mrd. $, die eine „detaillierte Analyse der Daten zu unidentifizierten Luftphänomenen“ von dem Office of Naval Intelligence, der Unidentified Aerial Phenomena Task Force und dem FBI fordert. Der Bericht muss bis zum 25. Juni veröffentlicht werden, also können wir ihn irgendwann in dieser Woche erwarten.

Leider wird der Bericht offenbar keine großen Enthüllungen enthalten. Die New York Times lieferte bereits vor zwei Wochen eine Zusammenfassung. Titel dieser Zusammenfassung war „U.S. Finds No Evidence of Alien Technology in Flying Objects, but Can’t Rule It Out, Either“. Der Artikel erklärt: „Amerikanische Geheimdienstler haben keine Beweise dafür gefunden, dass die von Navy-Piloten in den letzten Jahren beobachteten Luftphänomene außerirdische Raumschiffe sind, aber sie können die ungewöhnlichen Bewegungen, die Wissenschaftler und das Militär vor ein Rätsel gestellt haben, immer noch nicht erklären; so hochrangige Regierungsbeamte, die über die Ergebnisse eines mit Spannung erwarteten Regierungsberichts informiert wurden.“ Wir werden also nicht wirklich schlauer sein, aber zumindest viel besser informiert.