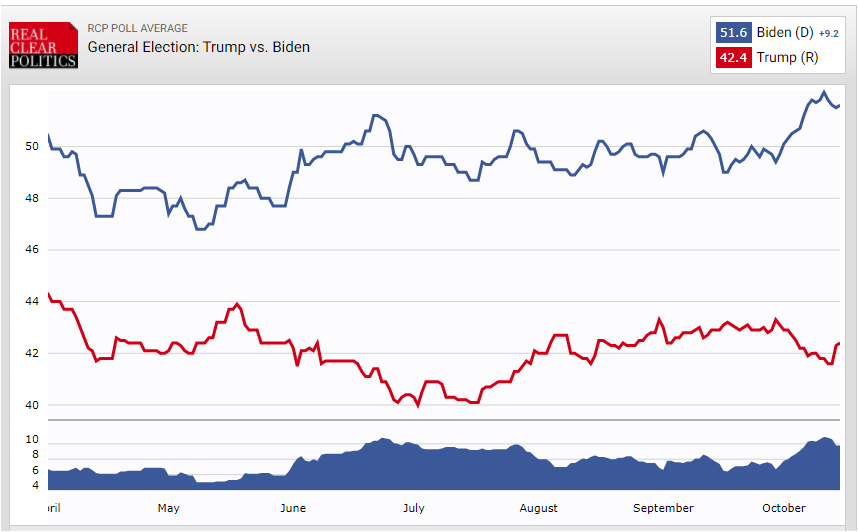

Es sieht ziemlich so aus, als ob der ehemalige VP Joe Biden die Wahl im Griff hat – nicht, dass irgendjemand bis zum 20. Januar 2021 ruhig schlafen wird, wenn ein Mann die Schlüssel zum Weißen Haus erhält. Aber der Markt diskontiert Ereignisse Monate im Voraus, und es sieht immer mehr danach aus, dass Biden gewinnen wird.

Er hat nicht nur einen souveränen (und zunehmenden) Vorsprung in den nationalen Umfragen, sondern, was noch wichtiger ist, er führt auch in vielen der „Swing States“, d.h. in den Staaten, die sich auf die eine oder andere Weise entscheiden könnten. In Pennsylvania, einem der größeren Swing States, hat er einen Vorsprung von 6-7 Prozentpunkten (PPT). Das ist wahrscheinlich genug, um ihm dort den Sieg zu garantieren, selbst wenn es einen Wahlfehler wie den von 2016 gibt. Auch in Florida und North Carolina, zwei Staaten, die vor dem Wahltag die Stimmen per Post zählen (im Gegensatz zu dem logistischen Albtraum, zu warten, bis die Wahl vorbei ist, und dann alle Millionen von Umschlägen auf einmal zu öffnen), liegt er mit 2 PPT – 4 PPT vorn. Wenn Biden in Florida gewinnt, und sicherlich, wenn er in Florida und North Carolina gewinnt, ist es schwierig, Trumps Weg zu einem Sieg des Electoral College zu erkennen. Das würde die Chancen auf eine angefochtene Wahl verringern und die Unsicherheit verringern.

Es sei denn natürlich, Trump zieht die „nukleare Option“ zurück und versucht, die staatlichen Gesetzgeber dazu zu bewegen, die Wahlergebnisse beiseite zu legen und die Wähler selbst auszuwählen. So bizarr das auch erscheinen mag, es ist völlig legal, wenn auch in der heutigen Zeit noch nie da gewesen. Die Republikaner haben einen solchen Schritt diskutiert, so das Magazin The Atlantic. In Florida kontrollieren die Republikaner alle Zweige der Landesregierung, es ist also denkbar. In Pennsylvania und North Carolina kontrollieren sie die Legislative des Bundesstaates, aber nicht die Gouverneursposten, was eine Reihe von Problemen mit sich bringt – was, wenn die Legislative des Bundesstaates ihre eigene Wählerschaft bestätigt, der Gouverneur jedoch eine andere Wählerschaft bestätigt und beide Listen an den Kongress gehen? Das Gesetz sagt nicht, was in einem solchen Fall zu tun ist. Das wäre ein Höchstmaß an Ungewissheit. Das ist wahrscheinlich ein Grund, warum Trump so eifrig ist, den Obersten Gerichtshof vor der Wahl mit einem weiteren Schergen auszustatten.

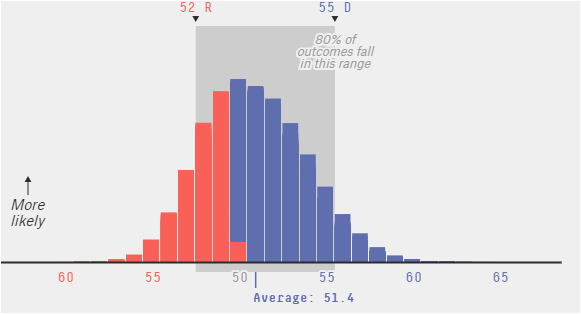

Der Wahlschwerpunkt liegt nun auf dem Senat, wo die Ergebnisse noch ungewiss sind. Laut der angesehenen Umfrage-Website fivethirtyeight.com stehen die Chancen für eine demokratische Mehrheit im Senat gut, aber die Ds könnten zwischen 55 und nur 48 der 100 Sitze gewinnen. (Der Vizepräsident stimmt bei Stimmengleichheit ab, so dass eine Partei 50 Sitze benötigt, um sie zu kontrollieren, wenn sie auch das Weiße Haus kontrolliert, ansonsten 51 Sitze).

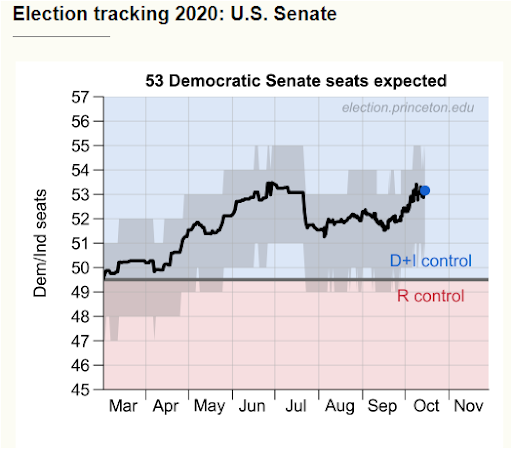

Das Princeton Election Consortium hingegen sieht die Ds mit 53 Sitzen in der Mehrheit

Die demokratische Kontrolle des Senats ist entscheidend für die fiskalischen Aussichten der USA und damit für die Aussichten für den Dollar. Wenn die Ds einen Trifecta bekommen – das Repräsentantenhaus, der Senat und das Weiße Haus – werden sie schnell ein riesiges CARES-Gesetz 2.0 und dann früher oder später ein großes Infrastrukturgesetz verabschieden. Wenn die Rs jedoch die Kontrolle über den Senat behalten, wird der Mehrheitsführer im Senat, McConnell Y.S., zweifellos jeden Versuch blockieren, Geld für Menschen bereitzustellen, die keins haben. (Das wichtigste gesetzgeberische Ziel der Republikanischen Partei ist es, so viel Geld wie möglich für Leute bereitzustellen, die bereits viel haben, während sie so viel wie möglich von Leuten nehmen, die nichts haben).

Wenn wir also von einer normalen Machtübergabe im Weißen Haus ausgehen – eine Annahme, die vielleicht nicht eintreten wird, aber nehmen wir sie trotzdem vorerst an -, dann ist der Kampf um den Senat vorerst der Schlüssel zu den US-Finanzmärkten.

Erstaunlich ist für mich, dass der Markt einen „blue sweep“ zu wollen scheint. Während des größten Teils meiner Karriere hat der Aktienmarkt die Republikaner begünstigt. Aber jetzt scheint es, dass die Partei bei der Eindämmung der Staatsausgaben zu weit gegangen ist, wenn das, was die Wirtschaft am meisten braucht, die fiskalische Unterstützung ist.

„Ein blue sweep würde uns wahrscheinlich dazu veranlassen, unsere Prognosen nach oben zu korrigieren“, sagte der Chefökonom von Goldman Sachs, Jan Hatzius, „denn er würde die Wahrscheinlichkeit eines Konjunkturpakets von mindestens 2tn Dollar kurz nach der Amtseinführung des Präsidenten am 20. Januar stark erhöhen, gefolgt von längerfristigen Ausgabenerhöhungen für Infrastruktur, Klima, Gesundheitsversorgung und Bildung, die zumindest den wahrscheinlichen längerfristigen Steuererhöhungen für Unternehmen und Bezieher höherer Einkommen entsprechen würden.

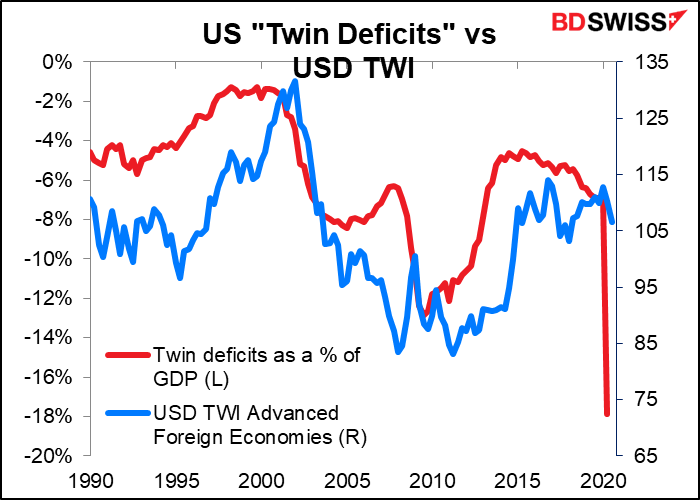

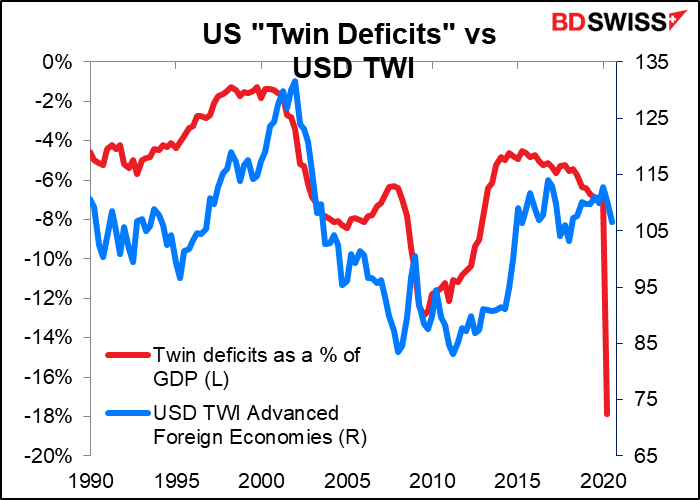

In diesem Fall könnten wir einen schwächeren Dollar schon zu Beginn der Biden-Präsidentschaft sehen, wenn sich die „Risiko-Stimmung“ durchsetzt. Außerdem dürfte eine noch lockerere Finanzpolitik Erinnerungen an die gefürchteten „Zwillingsdefizite“ (Leistungsbilanzdefizit + öffentliches Haushaltsdefizit) wecken, die sich negativ auf den Dollar auswirken könnten (obwohl heutzutage jeder ein Haushaltsdefizit hat).

Längerfristig bedeutet diese Art von Politik jedoch wahrscheinlich eine frühere wirtschaftliche Erholung und eine Beschleunigung der Inflation, was ein gewisses Maß an Normalisierung der Fed mit sich bringen wird. Das ist positiv für den Dollar.

Andererseits könnte eine anhaltende Spaltung des Kongresses in ein von den Demokraten kontrolliertes Repräsentantenhaus und einen republikanischen Senat die Fortsetzung der Pattsituation bedeuten, die wir beim CARES-Gesetz 2.0 erleben. Das bedeutet, dass Millionen weitere Menschen in die Armut gestürzt werden. Beamte der US-Notenbank haben deutlich gemacht, dass sie versuchen würden, dies durch eine noch lockerere Geldpolitik auszugleichen. Auch in diesem Fall bekommen wir anfangs einen schwachen Dollar, aber es gibt keinen Grund für einen späteren Aufschwung, da die Wirtschaft in eine Depression und Deflation, in Dunkelheit und Verfall abgleitet.

Einige Experten plädieren dafür, dass ein gespaltener Kongress am besten wäre, da sich Risikoanlagen bei einem „Stillstand“ oft gut entwickeln. Die Argumentation ist, dass die Republikaner die eher linksgerichteten Impulse der Demokraten zurückhalten und ein ausgewogeneres Wachstum erzeugen. Ich denke jedoch, dass die historische Bilanz aufgrund der Politik der verbrannten Erde, die auf republikanischer Seite zur Norm geworden ist, nicht mehr zutrifft. Seit Mcconnell Y.S. 2012 seinen berühmten Kommentar abgegeben hat, dass es seine Priorität Nr. 1 sei, dafür zu sorgen, dass Präsident Obama ein „Ein-Perioden-Präsident“ sei, ist klar, dass die Rs bereit sind, die Wirtschaft zu sabotieren, um die Ds schlecht aussehen zu lassen.

Sie können sehen, wie der Partisanenkonflikt nach der Wahl Obamas sprunghaft angestiegen ist. Er ist in letzter Zeit zurückgegangen, da sich beide Seiten (bis jetzt) über die Notwendigkeit einig waren, die Wirtschaft zu unterstützen, aber ich gehe davon aus, dass es nach der Wahl wieder zur alten Art des Wirtschaftens zurückkehren wird. Vor allem dann, wenn die Republikaner nicht im Amt sind und daher nicht befürchten müssen, dass ihre selbstmörderisch dogmatische Politik tatsächlich in Gesetze umgesetzt wird (z.B. die über 70-malige Abstimmung über die Änderung oder Aufhebung von Obamacare, wohl wissend, dass ihre Gesetze niemals verabschiedet werden würden. Selbst heute haben sie noch nie einen umfassenden Gesundheitsplan vorgelegt).

Der Zeitplan für nächste Woche: Ruhe vor dem Sturm?

In drei Wochen, in der Woche, in der die Wahlen in den USA stattfinden, wird es auch ein FOMC-Treffen geben (das erste Mal seit 1984, dass die beiden Treffen zusammenfallen) und die Lohn- und Gehaltslisten außerhalb der Landwirtschaft werden veröffentlicht. Außerhalb der USA treffen sich auch die Reserve Bank of Australia (RBA) und die Bank of England. Das wird eine Wahnsinnswoche werden. Vielleicht bin ich dann im Urlaub. Nur ein Scherz – ich würde es um nichts in der Welt verpassen wollen. Aber wenn Sie doch Urlaub nehmen wollen, würde ich vorschlagen, dass Sie ihn nächste Woche nehmen, denn so viel steht nicht auf dem Programm.

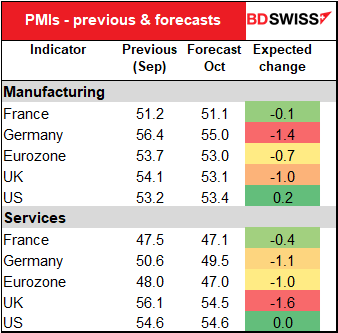

Im Mittelpunkt des Interesses stehen am Freitag die vorläufigen Einkaufsmanagerindizes (PMIs) der wichtigsten Industrieländer.

Der wichtigste Punkt ist, dass von allen erwartet wird, dass sie entweder (mehr oder weniger) unverändert oder niedriger sind. Bei keinem wird erwartet, dass sie wesentlich höher liegen. Das ist besonders schade für den PMI des EU-Dienstleistungssektors, der sich noch nicht einmal bis zur 50er-Linie erholt hat. Mit anderen Worten, es wird erwartet, dass sich zeigen wird, dass der Dienstleistungssektor immer schneller schrumpft. Es könnte daher negativ für den EUR sein, zumal für den PMI des US-Dienstleistungssektors unverändert ein relativ gesundes Niveau prognostiziert wird. Es wird erwartet, dass auch die britische Version rückläufig ist, aber weiterhin solide auf expansivem Gebiet bleibt.

Aus den USA erhalten wir am Dienstag Baubeginne und Baugenehmigungen (die voraussichtlich höher ausfallen werden, da der Immobiliensektor weiter voranschreitet).

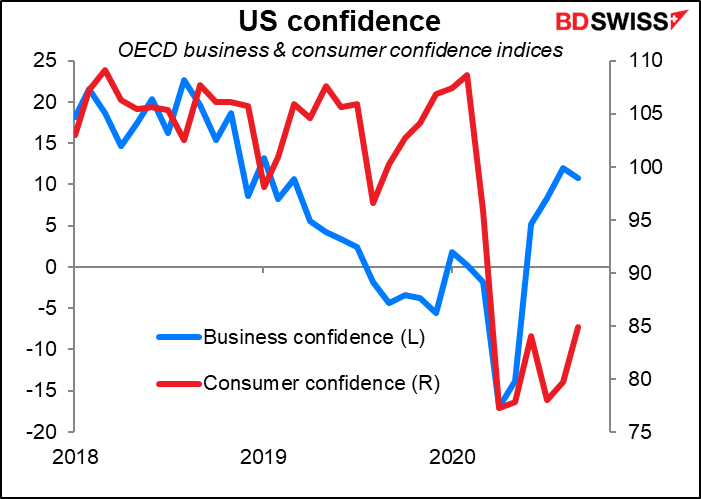

Die Fed veröffentlicht am Mittwoch das Beige Book. Im letzten (2. September) hieß es: „Während die Gesamtaussichten unter den Kontakten bescheiden optimistisch waren, stellten einige Distrikte einen gewissen Pessimismus fest. Die anhaltende Unsicherheit und Volatilität im Zusammenhang mit der Pandemie und ihre negativen Auswirkungen auf die Verbraucher- und Geschäftstätigkeit war ein Thema, das im ganzen Land Widerhall fand.

Es wird interessant sein zu sehen, ob „bescheiden optimistisch“ das Schlüsselthema bleibt. Die OECD-Vertrauensindizes zeigen, dass sich das Vertrauen der Unternehmen sehr viel schneller erholt hat als das der Verbraucher. Ich würde allerdings vermuten, dass der Geschäftsvertrauensindikator unter einem „Survivor Bias“ leidet – das heißt, sie können nur Unternehmen befragen, die noch im Geschäft sind.

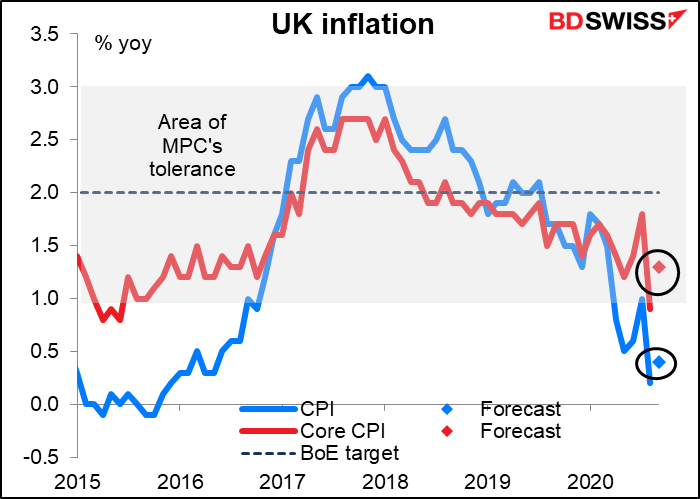

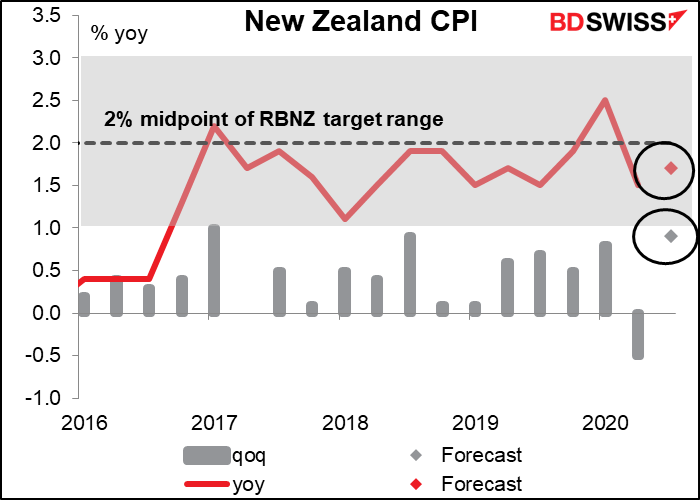

Wir werden auch Inflationsdaten aus Großbritannien (Mi), Neuseeland (Fr) und Japan (Fr) erhalten. Insgesamt wird erwartet, dass sie eine gewisse Beschleunigung der Inflation zeigen werden – vielleicht wegen der Veränderung des Konsumverhaltens während der Pandemie?

Großbritanniens Inflationsdaten lassen einen sprunghaften Anstieg der Inflationsrate erwarten, sowohl in den Schlagzeilen als auch im Kern. Es tut mir leid, aber ich mache die Prognosen nicht, daher weiß ich nicht, warum sie dies erwarten. Nichtsdestotrotz ist die Headline-Inflation immer noch weit außerhalb des Toleranzbereichs der Bank, so dass der Druck für weitere Stimuli besteht. GBP also negativ.

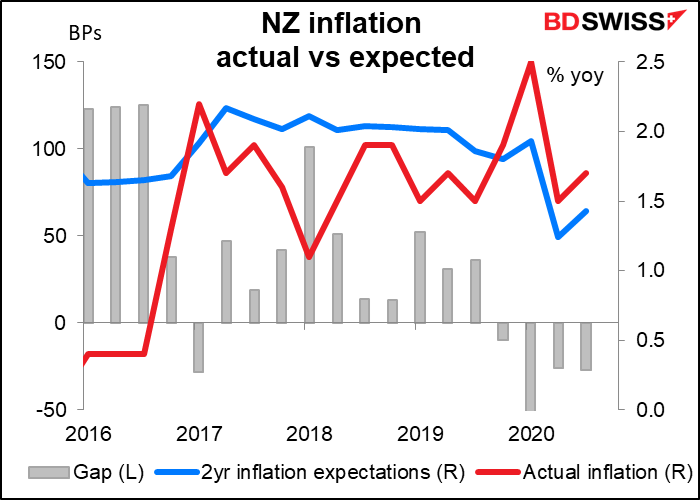

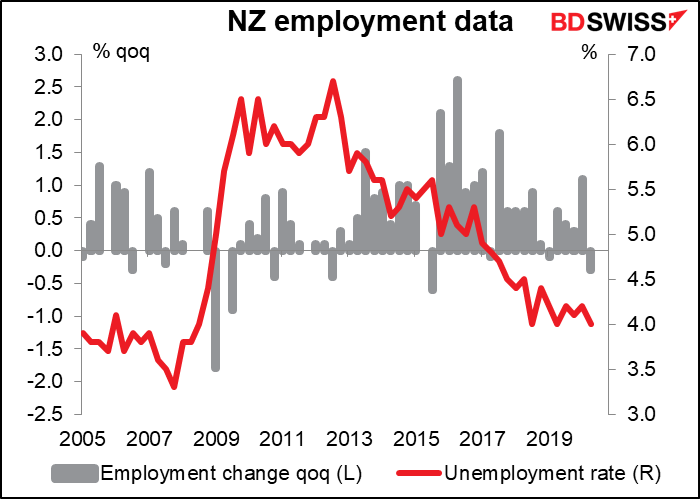

Neuseeland ist einer der wenigen Orte auf der Welt, wo die Inflationsrate innerhalb des Zielbereichs der Zentralbank liegt und voraussichtlich steigen wird.

Darüber hinaus sind die Inflationserwartungen gut begründet – die zweijährige Inflationsprognose liegt bei 1,43%, ebenfalls innerhalb des Zielbereichs der RBNZ.

Falls Sie sich also fragen, warum die RBNZ von negativen Zinssätzen spricht, möchte ich Sie daran erinnern, dass ihr Aufgabenbereich im Februar letzten Jahres in ein „Doppelmandat“ umgewandelt wurde – ihre Ziele sind nun „die mittelfristige Aufrechterhaltung eines stabilen allgemeinen Preisniveaus und die Unterstützung einer möglichst nachhaltigen Beschäftigung“.

Dennoch ist die Arbeitslosenquote immer noch die niedrigste seit 2008, so dass es schwierig ist, auf der Grundlage der aktuellen Beschäftigungsprobleme zu argumentieren, dass eine solche außerordentliche Politik auch gerechtfertigt ist.

Aber all dies setzt voraus, dass wir uns in einer normalen Periode befinden. Offensichtlich befinden wir uns nicht in einer normalen Periode. Im Protokoll des letzten RBNZ-Treffens heißt es: „… Der Ausschuss war sich einig, dass ein schwerwiegender und lang anhaltender Wirtschaftsabschwung es schwierig machen würde, seine Inflations- und Beschäftigungsziele zu erreichen, und gleichzeitig ein erhebliches Risiko für die Finanzstabilität darstellen würde. Die Bereitstellung ausreichender geldpolitischer Anreize würde daher sowohl dazu beitragen, die Ziele des Ausschusses zu erreichen, als auch die Finanzstabilität zu fördern“. Wir sehen also, dass Themen wie „Finanzstabilität“ und die Vermeidung eines „Wirtschaftsabschwungs“ sie ebenso belasten wie Inflation und Beschäftigung. Und es stimmt, dass ihr Aufgabenbereich besagt, dass sie „die Effizienz und Solidität des Finanzsystems berücksichtigen“ und „versuchen sollten, unnötige Instabilität in der Produktion zu vermeiden…“.

Das ist ein sehr langer Weg, nur um zu sagen, dass die Inflationszahlen für Neuseeland nicht so wichtig sind, denn die RBNZ macht sich heute mehr Sorgen um andere Dinge.

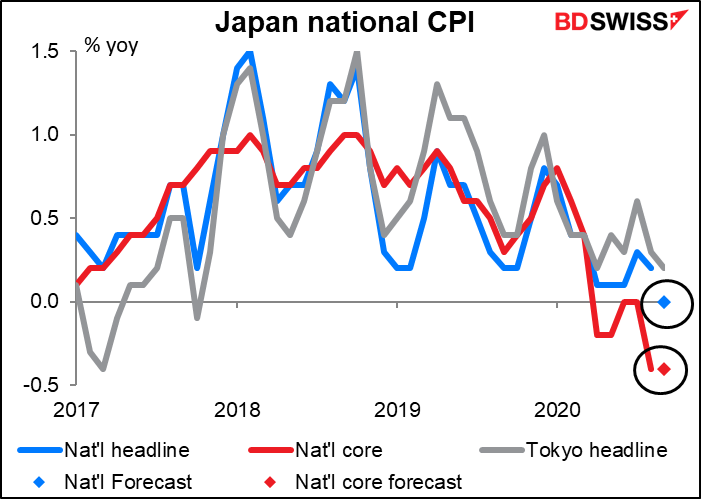

Der japanische nationale CPI erregt nicht so viel Aufmerksamkeit wie der Tokioter CPI, der einige Wochen zuvor herauskommt. In jedem Fall wird erwartet, dass die jährliche Veränderungsrate des Kern-VPI unverändert bleibt – immer noch eine bescheidene Deflation – während die Gesamtzahl auf keine Veränderung gegenüber dem Vorjahr sinkt.

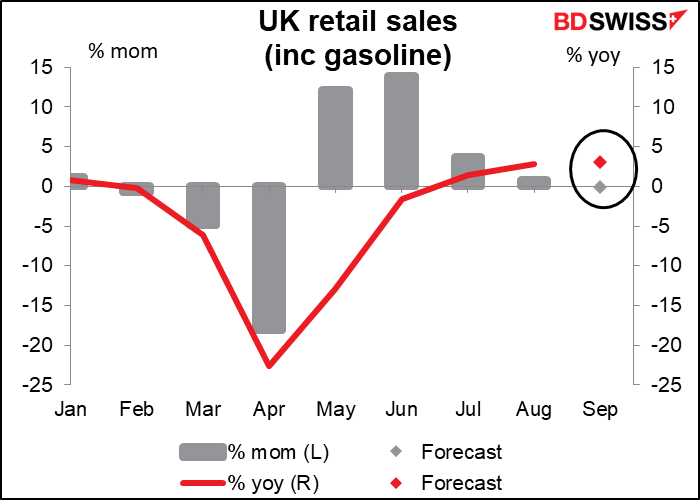

Großbritannien gibt am Freitag seine Einzelhandelszahlen bekannt. Es wird erwartet, dass die Verkäufe um vernachlässigbare 0,1% zurückgehen werden (d.h. praktisch unverändert). Dies signalisiert das Ende des Aufschwungs und wird die schwindenden Hoffnungen auf eine kräftige Erholung der Nachfrage bekräftigen, insbesondere da Großbritannien wieder in den Semi-Lockdown zurückfindet. Zusammen mit der Unterzielinflation dürfte dieser Bericht meiner Meinung nach den Druck auf die Bank of England verstärken, die Zinsen zu senken, und wird daher als negativ für das Pfund Sterling gewertet werden.

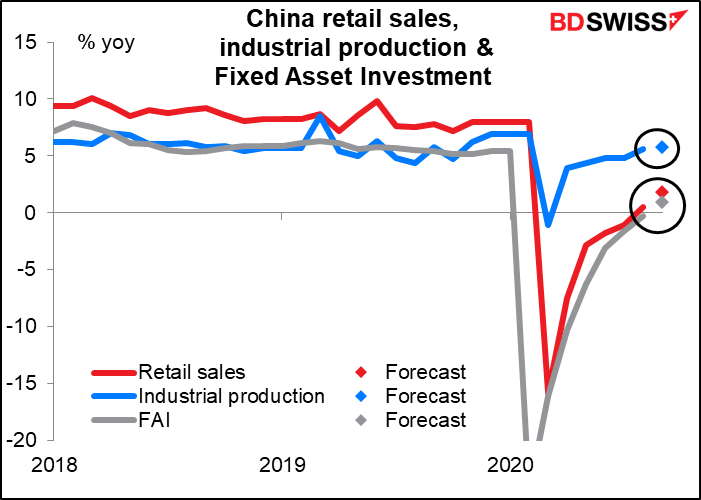

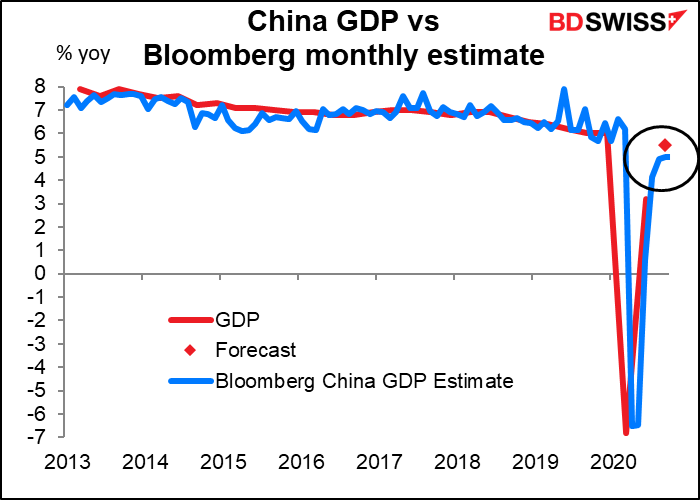

Lassen Sie uns abschließend die ersten wichtigen Indikatoren diskutieren, die im Laufe der Woche veröffentlicht wurden: Chinas monatliche Veröffentlichung der Einzelhandelsumsätze, der Industrieproduktion und der Anlageinvestitionen sowie die entscheidende BIP-Zahl.

Es wird erwartet, dass sich das BIP stark erholen wird. Es wird nicht erwartet, dass sich das Wachstum wieder auf das übliche Niveau des letzten Jahres erholt, aber es wird immer noch ein Anstieg von 5,5% im Vergleich zum Vorjahr prognostiziert, was ziemlich gut ist – und in etwa mit dem übereinstimmt, was die monatliche Bloomberg-Schätzung voraussagt. Im vergangenen Jahr betrug das Wachstum durchschnittlich 6,2% im Vergleich zum Vorjahr und verlangsamte sich, so dass 5,5% fast wieder im Trend liegen würden. Zusammen mit den Rekordimportzahlen dieser Woche würde dies wahrscheinlich die Risikobereitschaft fördern und für den AUD eine Hausse bedeuten, außer natürlich, dass die beiden Länder auf einen Handelskrieg zusteuern.

Die anderen China-Indikatoren, die zur gleichen Zeit veröffentlicht werden, dürften alle eine kontinuierliche Verbesserung und ein Wachstum gegenüber dem Vorjahr aufweisen, was darauf hindeutet, dass sich China tatsächlich von der schweren Blockade zu Beginn des Jahres erholt hat. Dies sollte ebenfalls dazu beitragen, die Risikostimmung zu verbessern.