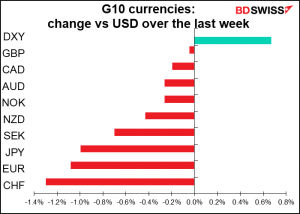

Irgendwie seltsam… Ich hatte gedacht, dass die Zentralbanken für Monate von meiner Themenliste verschwinden würden, da sie alle versprochen haben, die Zinsen für mehrere Jahre nicht zu erhöhen. Aber im Gegenteil, ich finde mich dabei wieder, ihnen genauso aufmerksam zuzuhören wie zuvor, wenn nicht sogar noch aufmerksamer. Sie scheinen alle das gleiche Lied zu singen: das bekannte “twist again”. Wie sie aber zu diesem Lied tanzen, ist unterschiedlich.

Wir haben so oft das Gleiche von so vielen Zentralbanken gesehen, dass es mittlerweile eigentlich der allgemeine Konsens sein muss: Kurzfristig werden die Dinge schlechter sein, als wir aufgrund des Anstiegs des Virus erwartet haben, aber längerfristig werden sie besser sein, als wir uns erträumt haben. Impfstoffe erschienen früher als wir dachten, die Volkswirtschaften sind widerstandsfähiger als erwartet, und bald …

Das hatte die Bank zu sagen:

Das BIP wird sich den Prognosen zufolge im Laufe des Jahres 2021 schnell auf das Niveau vor Covid erholen, da davon ausgegangen wird, dass das Impfprogramm zu einer Lockerung der Covid-bedingten Einschränkungen und der gesundheitlichen Bedenken der Menschen führt. Die projizierte Aktivität wird auch durch die bereits angekündigten umfangreichen fiskal- und geldpolitischen Maßnahmen unterstützt…Die Kapazitätsreserven in der Wirtschaft werden beseitigt, wenn die Aktivität im Laufe des Jahres 2021 anzieht.

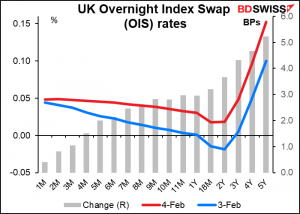

Der große Schwerpunkt der Sitzung lag auf der Frage, was sie in Bezug auf negative Zinssätze entscheiden würden. Der Ausschuss entschied sich dafür, die Banken aufzufordern, bereit zu sein, negative Zinssätze „zu einem beliebigen Zeitpunkt nach sechs Monaten“ einzuführen, klammerte die Aufforderung aber in klare Aussagen ein, dass „er kein Signal aussenden wollte, dass er beabsichtigt, sich zu einem bestimmten Zeitpunkt in der Zukunft einen negativen Leitzins festzulegen…diese Aufforderungen…sollten nicht als Signal interpretiert werden, dass die Festlegung eines negativen Leitzinses oder eines gestaffelten Systems der Mindestreservevergütung unmittelbar bevorsteht oder zu irgendeinem Zeitpunkt in Aussicht steht.“

Der Ausschuss geht davon aus, dass es sechs Monate dauern wird, bis die Banken negative Zinsen einführen könnten. Wie wird der Zustand der britischen Wirtschaft in sechs Monaten sein? Sehr viel besser, wenn man von ihren Annahmen ausgeht. Sie gehen davon aus, dass in einem Jahr die Wirtschaft boomt, die Inflation wieder auf dem Zielwert liegt und – das ist der Schlüssel – die Produktionslücke geschlossen ist (das ist das Überangebot/der Nachfrageüberschuss). Könnte es sein, dass sechs Monate bevor wir in diesen wirtschaftlichen Edan eintreten, die Wirtschaft in einer derartigen Notlage sein wird, dass sie den (für Großbritannien) beispiellosen Schritt der negativen Zinsen gehen müssen? Unwahrscheinlich!

Infolgedessen sieht der Markt für Overnight-Index-Swaps (OIS) in Großbritannien keine negativen Zinsen mehr voraus.

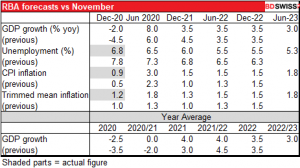

Die Reserve Bank of Australia (RBA) veröffentlichte ebenfalls ihr Statement zur Geldpolitik mit ihren aktualisierten Prognosen. Ihre „Wendung“ war aber anders als die der anderen: Sie haben es geschafft, die Pandemie viel früher als die meisten anderen Länder zu besiegen (Australiens Fallzahlen sind mittlerweile wieder einstellig). Infolgedessen sind sie für die nahe Zukunft viel optimistischer, was bedeutet, dass sie einen Teil des Wachstums, das sie für die zweite Jahreshälfte erwartet hatten, vorher prognostizieren. Aber im Gegensatz zu Großbritannien sehen sie nicht, dass die Inflation innerhalb des Prognosezeitraums in den Zielbereich von 2 % bis 3 % zurückkehrt.

Die RBA hat zwar kein formelles „Doppelmandat“, aber sie scheint ohnehin genauso viel, wenn nicht mehr, Wert auf die Beschäftigung zu legen. Vor der Pandemie sprachen sie davon, die Arbeitslosigkeit auf etwa 4 ¾ % zu senken. Auch hier prognostiziert die RBA, dass sie ihre Ziele verfehlen werden. Aufgrund dieser Prognosen wird die RBA ihre Politik also wahrscheinlich für die nächsten Jahre beibehalten. Dies würde den AUD tendenziell schwächen, wenn andere Zentralbanken beginnen, ihre Politik zu lockern.

OK, darf ich Ihnen etwas erzählen? Wenigstens habe ich der Versuchung widerstanden, meinem Wochenausblick diesen Titel zu geben:

Die Zeit von Draghi beginnt

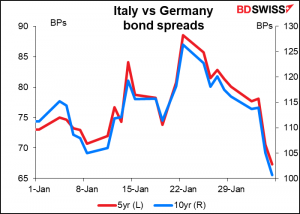

Die Nervosität in Italien hat sich seit etwa zwei Wochen gelegt, aber die Spanne zwischen italienischen Staatsanleihen (BTPs) und deutschen Staatsanleihen (Bunds) zeigt, dass die Entscheidung, den ehemaligen Präsidenten der Europäischen Zentralbank (EZB) Mario Draghi mit der Bildung einer neuen Regierung zu beauftragen, von den Finanzmärkten gut aufgenommen wurde. Der Mann, der sagte, er würde „alles tun, was nötig ist“, um den Euro zusammenzuhalten, wird sicherlich auch alles tun, was nötig ist, um sein Land zusammenzuhalten, obwohl das am Ende eine schwierigere Aufgabe sein könnte, als ganz Europa zusammenzuhalten.

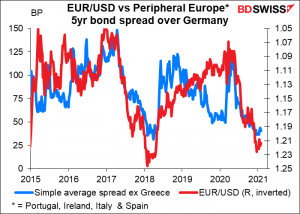

Die Frage ist, welchen Einfluss hat Italien auf den Euro? Es ist ziemlich klar, dass, wenn es ein systemisches Risiko unter allen europäischen Peripherieländern gibt, dies im Allgemeinen mit einem schwachen Euro zusammenfällt (obwohl die Kausalität in beide Richtungen laufen könnte).

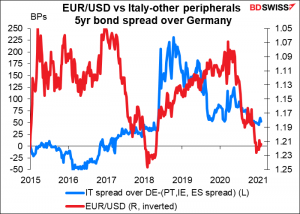

Es ist jedoch nicht klar, wie stark sich eine Krise in Italien allein auf den Euro auswirken wird. Die Grafik unten zeigt die Spanne zwischen Italien und Deutschland abzüglich des Durchschnitts der Spannen von Portugal, Irland und Spanien gegenüber Deutschland. Diese Spanne wird steigen, wenn speziell Italien in Not ist, aber nicht, wenn die Gruppe als Ganzes in Not ist. Wie Sie sehen können, ist die Korrelation mit dem Euro bei weitem nicht so hoch. Eine italienische Krise ist nicht notwendigerweise eine systemische Krise für den Euro, obwohl sie das angesichts der Größe der italienischen Wirtschaft und des italienischen Anleihenmarktes durchaus sein kann.

Nächste Woche: Es gibt nicht viel zu befürchten

Die nächste Woche sollte relativ ruhig verlaufen. Zumindest sind die „bekannten Unbekannten“ nicht so groß, obwohl es natürlich immer die „unbekannten Unbekannten“ gibt, die uns einen Strich durch die Rechnung machen können. Es gibt keine wichtigen Zentralbanksitzungen und, da es die zweite Woche des Monats ist, wenige wichtige Indikatoren. Außerdem beginnt am Donnerstag das chinesische Neujahrsfest, was bedeutet, dass das Land die meiste Zeit über relativ ruhig sein dürfte.

Der große Tag der Woche – eigentlich so ziemlich der einzige Tag, an dem etwas Wichtiges passiert – ist der Mittwoch, an dem wir folgende Ereignisse haben:

a) Veröffentlichung von Chinas Inflationsdaten

b) Großbritanniens „Tag der kurzfristigen Indikatoren“, einschließlich Q4-BIP

c) US CPI; und

d) eine Rede des Fed-Vorsitzenden Powell

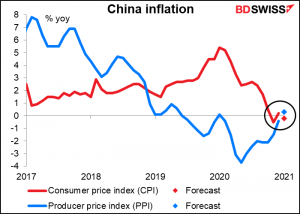

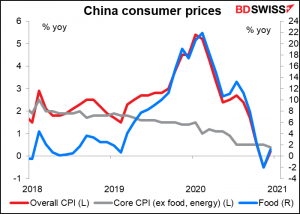

Es wird erwartet, dass Chinas Verbraucherpreisindex (CPI) in die Deflation abrutscht, während der Erzeugerpreisindex (PPI) aus der Deflation herausrutschen wird. Eine interessante Kombination, die es zu beobachten gilt, da sich die Welt fragt, wie sich der pandemiebedingte Abschwung und die anschließende Wiederbelebung der Wirtschaft auf die Preise auswirken wird.

Einige Leute argumentieren, dass sich die Inflation beschleunigen wird, wenn sich die Volkswirtschaften erholen, weil die Regierungen die Geldmenge so stark aufgepumpt haben, viele Menschen in dieser Zeit Geld gespart haben (aufgrund der eingeschränkten Möglichkeiten, es auszugeben) und Engpässe entstanden sind (z.B. habe ich heute gerade versucht, einen Brief mit Fedex zu verschicken, musste aber feststellen, dass sie keine privaten Pakete mehr annehmen, sondern nur noch B2B-Pakete, weil es mittlerweile nicht mehr genug Flugzeuge gibt, um alle Pakete befördern zu können).

Auf der anderen Seite verweisen andere auf den massiven Anstieg der Arbeitslosigkeit in der ganzen Welt und die ungenutzten Kapazitäten überall und gehen davon aus, dass es viel Spielraum im System gibt.

China ist hierfür der Testballon: In echter FIFO-Manier (first in, first out) war es das erste Land, das von der Pandemie betroffen war und auch das erste, das sie überstanden hat. Daher können wir beobachten, was dort passiert und dies als Indikator für das nehmen, was anderswo passieren könnte, wobei wir natürlich nicht vergessen dürfen, dass jedes Land individuell ist. Bisher ist der chinesische Verbraucherpreisindex (ohne Lebensmittel und Energie) jedoch einfach weiter gesunken, was unaufhaltsam zu sein scheint. Das ist ein gutes Zeichen für die Volkswirtschaften auf der ganzen Welt.

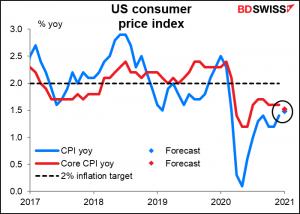

Apropos Inflation: Für die US-Verbraucherpreise wird ein gemischter Trend erwartet: Die Gesamtinflationsrate wird voraussichtlich um einen Tick steigen, die Kerninflationsrate jedoch um einen Tick sinken, beide liegen bei 1,50 % im Vergleich zum Vorjahr. Sieht man von der Tatsache ab, dass dies nicht der bevorzugte Inflationsindikator der Fed ist – das ist der Deflator der persönlichen Konsumausgaben (PCE) – sieht es so aus, als gäbe es noch keinen Inflationsdruck.

Aber wenn wir die Zahlen der letzten drei Monate nehmen und sie annualisieren, sind die USA wieder bei ihrem Zweiprozentziel. Natürlich kann diese Berechnung recht volatil sein, wie man daran sieht, dass sie im Sommer die Inflation auf über 5 % schätzte, was eindeutig nicht der Fall war. Aber es lohnt sich, sie zu beobachten.

In jedem Fall denke ich, dass sich die Fed heutzutage eher um die Beschäftigung als um die Inflation sorgen muss und in der Tat eine höhere Inflation begrüßen würde, so dass dies kein Grund zur Sorge ist.

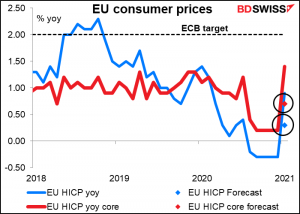

Beachten Sie, wie die Inflation in der Eurozone in dieser Woche von -0,3 % auf +0,9 % im Jahresvergleich anstieg und die Kerninflation – das, was die EZB anstrebt – von +0,2 % auf 1,4 % (Schätzungen 0,9 %) sprang und der Markt nicht einmal blinzelte.

Fed-Chef Powell wird vor dem Economic Club of New York sprechen. Es gibt noch keine Details zu seiner Rede, aber man kann davon ausgehen, dass er über den Ausblick für die Wirtschaft und die Geldpolitik sprechen wird. Man kann auch davon ausgehen, dass er nicht viel anderes sagen wird als am 27. Januar, also genau zwei Wochen zuvor. Dennoch können wir erwarten, dass wir jedes seiner Worte auf etwaige Meinungsänderungen überprüfen werden.

Mittwoch ist auch der Tag der kurzfristigen Indikatoren in Großbritannien, an dem das BIP, die Industrie- und Fertigungsproduktion sowie die Handelszahlen veröffentlicht werden. Dieser Monat wird besonders interessant sein, da er die BIP-Zahl für das vierte Quartal enthält. Zum Zeitpunkt der Erstellung dieses Artikels erwartet der Markt +0,5 % im Vergleich zum Vorquartal bzw. -8,6 % im Vergleich zum Vorjahr, etwas weniger optimistisch als die Bank of England, die einen Rückgang von „rund 8 %“ im Vergleich zum Vorquartal schätzt. Dies ist eine Verbesserung gegenüber den jüngsten Schätzungen eines Rückgangs im vierten Quartal.

Der Markt glaubt noch nicht an die Prognose der Bank, dass sich die Aktivität „im Laufe des Jahres 2021 schnell wieder auf das Niveau vor Covid erholen wird.“ Diese Prognosen können sich jedoch ändern, sobald wir die Details des BIP für Q4 kennen und sehen, wie Q1 ausfällt.

Für das Vereinigte Königreich wird ein Anstieg der Industrieproduktion und des verarbeitenden Gewerbes um jeweils +0,5 % erwartet.

Ansonsten steht nicht so viel auf dem Programm. Am Montag gibt es die deutsche Industrieproduktion und Freitag die EU-weite Industrieproduktion.

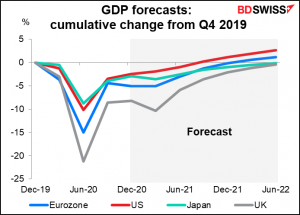

Für die Industrieproduktion des Vereinigte Königreich und Deutschlands wird eine Erholung im gleichen Tempo wie für die USA prognostiziert. Für die gesamte EU wird eine deutlich schlechtere Entwicklung der IP erwartet als nur für Deutschland (-1,0 % im Vergleich zum Vormonat gegenüber +0,10 %), aber das EU-weite BIP dürfte sich immer noch schneller erholen als das in den USA oder Großbritannien – von Japan ganz zu schweigen.

Natürlich werden wir auch den Fortschritt des US-Finanzpakets beobachten und wie sehr sich die Demokraten beugen, um den Republikanern entgegenzukommen. Und am Dienstag beginnt der Senatsprozess gegen Trump – wir sind alle gespannt, wie viele Republikaner glauben, dass das Schüren eines Aufstands und der Versuch, mit Gewalt im Amt zu bleiben, nicht strafbar sind.