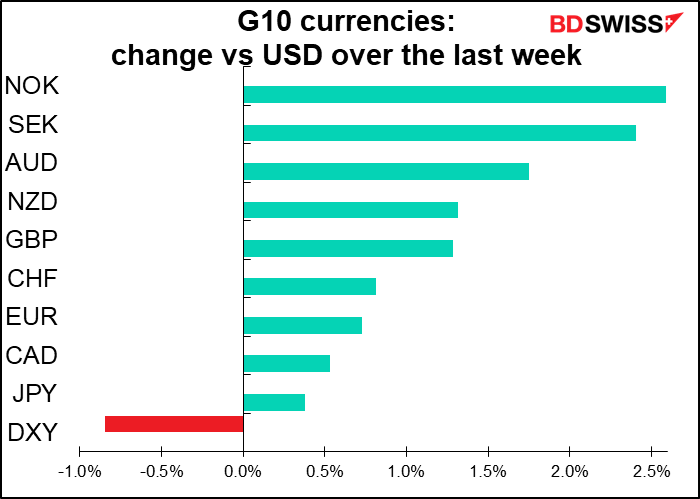

Heute Morgen hatte ich meinen Wochenausblick fertig geschrieben, aber natürlich wurde er durch die Nachricht, dass Trump sich mit dem Virus infiziert hat, über den Haufen geworden. Bitte lesen Sie meinen Artikel „Markeinblicke“ für meine Ansichten zu diesem Thema. Kurz gesagt, ich denke, die unmittelbare Ungewissheit macht es zu einem riesigen „Risiko-Off“-Ereignis, das positiv für den Dollar wäre, aber wenn es dazu führt, dass Vizepräsident Pence die Wahl gegen Biden antritt – zwei Männer, die beide für die Märkte akzeptabel sind – könnte es sich zu einem ebenso großen „Risiko-On“-Ereignis entwickeln, das negativ für den Dollar wäre. Bis dahin werden wir jedoch noch eine Menge Unsicherheit und Verwirrung erleben. Das ist nie gut für die Märkte – obwohl es gut für die Volatilität ist.

Nächste Woche: VP-Debatte, RBA-Treffen, Powell und Lagarde (2x)

In der zweiten Woche des Monats gibt es normalerweise nur wenige wichtige Indikatoren. In diesem Monat gibt es nicht einmal den, der normalerweise in der zweiten Woche anfällt, den US-Verbraucherpreisindex, der in diesem Monat am 13. Oktober veröffentlicht wird.

Im Mittelpunkt des Interesses sollte die „Debatte“ des Vizepräsidenten am Mittwoch stehen. Vizepräsident Pence wird mit Bidens Vizekandidatin, Senatorin Kamala Harris, „debattieren“. Ich bin mir nicht sicher, ob das noch stattfinden wird – zum Zeitpunkt des Verfassens dieses Artikels konnte ich noch keine Informationen darüber herausfinden.

Sollte dies der Fall sein, vermute ich, dass die Rollen, die wir am Dienstag gesehen haben, vertauscht werden, da der nichtsnutzige Pence auf den aggressiven Harris, einen ehemaligen Bezirksstaatsanwalt und Ankläger, trifft. Hier ist ein Medley ihrer größten Hits aus den Debatten der Demokraten – sie ist viel durchsetzungsfähiger als Biden. Man kann sehen, wie sie den Vizepräsidenten Biden selbst wegen seiner Aussagen bzgl. „Busing“ verfolgt.

Die Auswirkungen auf die Wahl sind schwer zu bestimmen. Einerseits wird Pence sicherlich höflicher sein als Trump, was einige Leute beruhigen könnte, die zu den Republikanern neigen, aber Zweifel an Trump haben. Gleichzeitig wird Harris sicherlich leidenschaftlicher sein als Biden, was einige Leute auf der linken Seite beruhigen könnte, die Biden für zu unaussagekräftig halten.

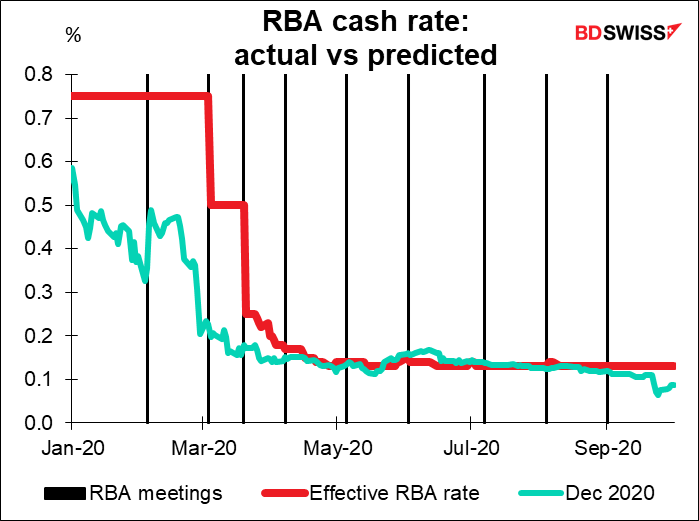

Dann gibt es am Dienstag ein Treffen der Reserve Bank of Australia (RBA). Bei 11 Treffen pro Jahr besteht für jede Woche des Jahres eine 21-prozentige Wahrscheinlichkeit, dass die RBA in dieser Woche zusammenkommt (etwas mehr, wenn man bedenkt, dass sie nicht in der letzten Woche des Jahres zusammenkommen würden). Die Futures für Australien sagen für dieses Jahr keine weiteren Kursänderungen voraus, und der Marktkonsens für dieses Treffen ist unverändert (20 der 24 befragten Ökonomen auf Bloomberg).

Aber vier der 24 befragten Ökonomen glauben, dass sie den Kassenzins von 0,25% auf 0,10% senken werden, und ich stimme dem zu. Ich denke, es besteht die Chance, dass sie den Bargeldsatz auf 0,10% senken (auch wenn der effektive Zinssatz heutzutage nur 0,13% beträgt) und vielleicht auch das Ziel für die 3-Jahres-Rendite auf 10 Basispunkte senken werden.

In einer Rede im Juli bemerkte RBA Gouverneur Lowe: „Unter Berücksichtigung internationaler Erfahrungen wäre es möglich gewesen, die bestehenden Elemente des RBA-Pakets anders zu konfigurieren. Zum Beispiel hätten die verschiedenen Zinssätze, die derzeit bei 25 Basispunkten liegen, niedriger angesetzt werden können, etwa um 10 Basispunkte. Sie hätten auch mehr oder andere Anleihekäufe einführen und die Einzelheiten ihrer Laufzeit-Finanzierungsfazilität ändern können. Nach der Erörterung dieser Möglichkeiten kam der Vorstand zu dem Schluss, dass es nicht notwendig war, unser Maßnahmenpaket im gegenwärtigen Umfeld anzupassen. Der Vorstand hat jedoch künftige Änderungen an der Konfiguration dieses Pakets nicht ausgeschlossen, wenn die Entwicklungen in Australien und in Übersee dies rechtfertigen“, sagte er.

Der stellvertretende Gouverneur Debelle bezog sich auf diese Rede in seiner Rede vor zwei Wochen, „Die australische Wirtschaft und Geldpolitik.“ „Angesichts der Tatsache, dass die Aussichten für Inflation und Beschäftigung nicht mit den Zielen der Bank für den kommenden Zeitraum übereinstimmen, prüft der Vorstand weiterhin andere politische Optionen“, sagte er. „Der Gouverneur sprach über diese Optionen … im Juli.“ Dann zählt er eine ziemlich erschöpfende Liste darüber auf, wie die RBA die Politik weiter lockern könnte, und schließt mit den Worten: „Während sich die Aussichten für die australische Wirtschaft entfalten, wird der Verwaltungsrat weiterhin die Vorzüge der verschiedenen geldpolitischen Optionen prüfen, um die wirtschaftliche Erholung am besten zu unterstützen“.

Es liegt nicht außerhalb des Bereiches des Möglichen, dass diese Rede ein Hinweis darauf war, dass etwas kommen wird. Ich sehe hier ein asymmetrisches Risiko. Wenn die RBA nichts unternimmt, wird das wahrscheinlich niemanden überraschen und der AUD wird sich wahrscheinlich kaum verändern. Aber wenn sie etwas lockerer werden, wird sich der Wert des AUD wahrscheinlich ebenfalls etwas fallen. Daher könnte das Risiko/Ergebnis einer Short-Position AUD/USD oder einer Short-Position AUD/NZD attraktiv sein.

Indikatoren usw.

Was die Indikatoren betrifft, ist dies eine Woche, in der die USA in den Hintergrund treten.

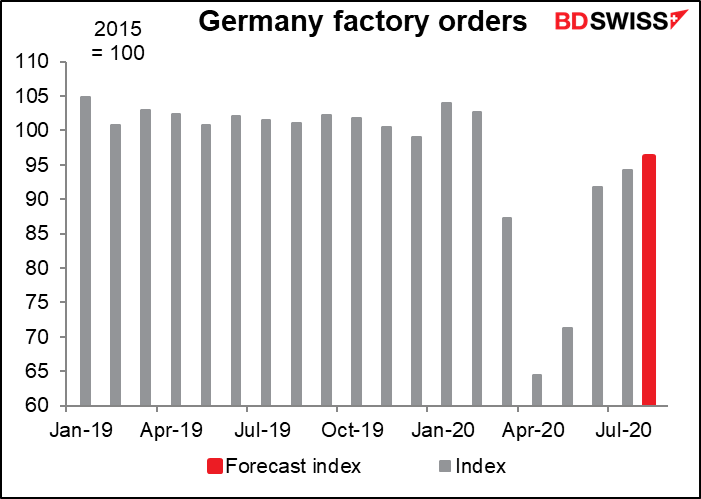

Deutschland veröffentlicht am Dienstag seine Fabrikaufträge und am Mittwoch die Industrieproduktion. Es wird erwartet, dass sie 6,9% unter dem (ziemlich hohen) Niveau von Januar und Februar liegen werden.

Aber die Industrieproduktion hinkt immer noch hinterher. Sie bleibt 9,7% unter dem Niveau vor der Pandemie und erreicht ein Plateau (der Markt erwartet nur einen Anstieg um 1,0%, nach einem ähnlich geringen Anstieg um 1,2% im Vormonat).

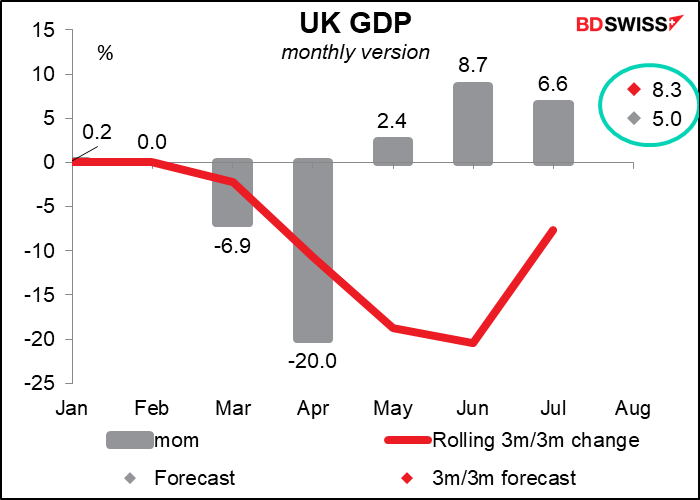

Am Freitag hat Großbritannien den „Tag des Kurzzeitindikators“, an dem es die monatlichen Daten zum BIP, zur Industrie- und Fertigungsproduktion und des Handels veröffentlicht. Das wichtigste davon ist meiner Ansicht nach das monatliche BIP (auch wenn die Bloomberg-Abonnenten dem nicht zustimmen – sie sagen, es sei trivial, und die mütterliche Veränderung der Industrieproduktion sei das wichtigste).

Ich denke, die Marktprognose von 5,0% mehr im Vergleich zum Vormonat hinsichtlich des BIP wäre enttäuschend. In einer kürzlich gehaltenen Rede unter dem Titel „Avoiding Economic Anxiety“ (Vermeidung wirtschaftlicher Ängste)“ sagte Andy Haldane, Chefvolkswirt der Bank of England: „Nachdem das BIP Großbritanniens im zweiten Quartal rapide um 20 % gefallen ist, erwarten wir für das dritte Quartal einen schwindelerregenden Anstieg des BIP um 20 % – das ist mit Abstand der größte Anstieg aller Zeiten. Er sagte aber auch, dass „das Tempo der Erholung unterschiedlich war, langsam im Mai begann, im Juni und Juli rasch an Fahrt gewann und sich dann im August und September etwas verlangsamt hat“. Wenn das Bruttoinlandsprodukt im August um 5,0% im Vergleich zum Vormonat und im 3. Quartal um 20% im Vergleich zum Vorquartal gestiegen ist, dann müsste der September leider um 7,2% im Vergleich zum Vormonat steigen – unwahrscheinlich, wie er sagte. Ich denke also, dieses Ergebnis wäre für die Bank of England enttäuschend und würde weitere Impulse wahrscheinlich machen – GBP-negativ.

Zusätzlich zu den Indikatoren gibt es in der kommenden Woche eine Menge Reden, darunter zwei Auftritte von EZB-Präsident Lagarde (Dienstag und Mittwoch) und eine Rede des Fed-Vorsitzenden Powell vor der Konferenz der National Association for Business Economics (NABE). EZB am Dienstag. EZB-Chefvolkswirt Lane wird ebenfalls eine Rede vor dieser Gruppe halten. Außerdem sehen wir am Donnerstag Gov. Bailey der Bank of England in einer Podiumsdiskussion mit EZB-Mitglied Schnabel, das EZB-Protokoll sowie eine Rede des Schweizer Nationalbank-Präsidenten Jordan am selben Tag.

Am Mittwoch werden drei FOMC-Mitglieder – Fed-Präsident von Atlanta, Bostic (NV), Kashkari von der Fed von Minneapolis (V) und Fed’s Rosengren von der Fed von Boston (NV) – zu den Koryphäen gehören, die an einer Reihe zum Thema „Rassismus und Wirtschaft“ teilnehmen, „einer virtuellen Veranstaltungsreihe, die sich darauf konzentriert, die Auswirkungen des strukturellen Rassismus in der amerikanischen Wirtschaft zu verstehen und Maßnahmen zur Verbesserung der wirtschaftlichen Ergebnisse für alle voranzutreiben“. Ich bin seit etwa 40 Jahren in dieser Branche tätig, und ich kann mich nicht erinnern, dass Zentralbanker jemals an einem Seminar wie diesem teilgenommen hätten. Das steht in direktem Zusammenhang mit der veränderten Auslegung des Beschäftigungsmandats der Fed und der Betonung, die der Vorsitzende Powell und andere auf die Art und Weise gelegt haben, wie die Pandemie Minderheiten und Niedriglohnbezieher härter getroffen hat als die Oberschicht.

Wir sehen auch einige Beispiele dafür, wie virtuelle Konferenzen das Leben von Beamten verändert haben. Am Mittwoch um 14.00 Uhr Ortszeit moderiert Fed-Präsident von New York, Williams, (V) ausgerechnet eine Diskussion mit Henry Kissinger, die vom Economic Club of New York veranstaltet wird. Eine Stunde später wird er dann in einem Webinar des Hoover Institute über „The Road Ahead for Central Banks“ sprechen. Beachten Sie, dass die erstgenannte Veranstaltung von einem New Yorker Club und die zweite von einer kalifornischen Institution durchgeführt wird. Früher wäre es für ihn unmöglich gewesen, an beiden teilzunehmen, aber jetzt kann er dies, wie ich annehme, bequem von seinem eigenen Büro aus tun.