Ich weiß nicht, ob es im ursprünglichen Dickins-Buch stand, aber Oliver Twists berühmte Zeile aus dem Film, „Please sir, I want some more“, könnte heute genauso gut das Motto eines jeden Zentralbankers sein. Wir hörten dies mehrmals in der Woche vom Fed-Vorsitzenden Jerome Powell, der jeden Kongressabgeordneten, den er finden konnte, anflehte, weiterzumachen und mehr Geld auszugeben, vermutlich bezahlt durch die Ausgabe von Anleihen, die die Fed dann kaufen würde.

„Die Macht der Finanzpolitik ist wirklich unübertroffen“, sagte Powell am Dienstag. Die Erholung würde schneller vorankommen, „wenn es Unterstützung sowohl vom Kongress als auch von der Fed gibt“, sagte er am Mittwoch.

Andere Mitglieder des zinssetzenden Federal Open Market Committee (FOMC) schlossen sich seinen Worten an. „Dies ist eine Zeit, in der eine Verzögerung in der Fiskalpolitik meines Erachtens viel größere wirtschaftliche Auswirkungen hat als das, was wir (die Fed) tun, denn um ehrlich zu sein, ist der lange Zinssatz bereits recht niedrig“, sagte der Präsident der Bostoner Fed, Eric Rosengren. „Es gibt eine Grenze dafür, wie niedrig wir ihn bekommen können“.

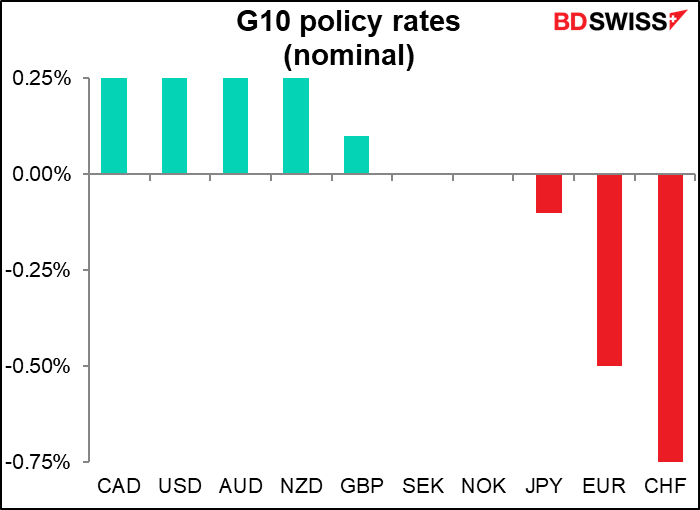

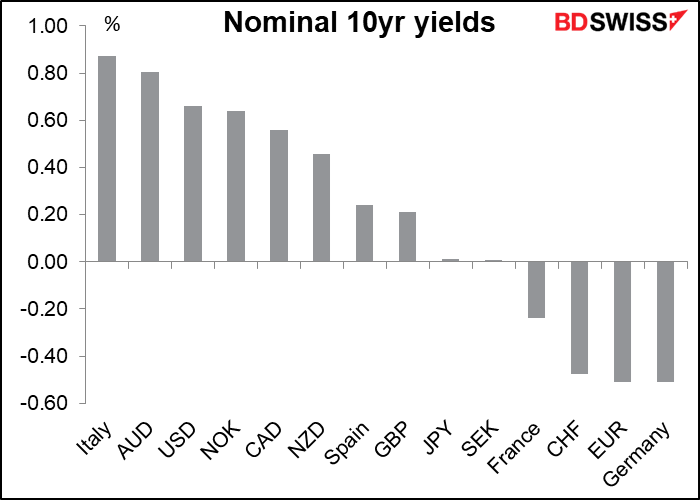

Diese Ansicht ist nicht nur auf die USA beschränkt. Es scheint die allgemeine Ansicht von Zentralbanken auf der ganzen Welt zu sein, denn sie sitzen alle im selben Boot. Die Geldpolitik stößt an ihre Grenzen. Da die Leitzinsen in den G10-Ländern mehr oder weniger bei Null liegen und nur wenige zehnjährige Anleihen auch nur 1 % abwerfen, ist es schwer vorstellbar, was die Zentralbanken sonst noch tun können, um ihre Wirtschaft anzukurbeln. Ab hier muss die Fiskalpolitik übernehmen.

In den frühen Tagen der quantitativen Lockerung in Japan wurde oft die Frage gestellt, was der Zweck der Überschwemmung der Banken mit Reserven sei. Die Antwort war die „Eiswürfelschalen-Theorie“ der Geldpolitik. Mit einer Eiswürfelschale schüttet man Wasser in ein Quadrat und es läuft über und füllt schließlich alle Quadrate auf. Die Idee war, dass die Geldpolitik etwas Ähnliches erreichen würde: Indem man die Wirtschaft mit Geld überschwemmt, würde es schließlich seinen Weg zu allen finden, die es brauchen.

Jetzt, wo jede Zentralbank eine schwindelerregende Vielfalt von staatlich garantierten Kreditprogrammen in Kraft setzt, wird die „Eiswürfelschalen-Theorie“ bis zum Äußersten getestet. Und die Leute stellen fest, dass einige Probleme tiefer gehen. „Viele Kreditnehmer werden von diesen Programmen profitieren, wie auch die Gesamtwirtschaft, aber für andere könnte ein Kredit, der schwer zurückzuzahlen sein könnte, nicht die Lösung sein“, sagte Powell. „In diesen Fällen kann direkte steuerliche Unterstützung erforderlich sein“. Irgendwann gehen den Bankern die Werkzeuge aus.

Die Toolkits enthalten zwar noch ein paar weitere Werkzeuge, aber sie sind extrem. Die Bank of England und die Reserve Bank of New Zealand (RBNZ) bereiten sich zum Beispiel auf negative Zinssätze vor, obwohl die Reserve Bank of Australia (RBA) sagt, ihre Bilanz sei „gemischt“. Und dann gibt es, wie ich letzte Woche besprochen habe, das Nonplusultra: Forexmarktinterventionen.

Diese Idee ist kaum neu. Sie tauchte im Protokoll einer der Sitzungen des Geldpolitischen Ausschusses der Bank of Japan im Oktober 2001 auf. Ein anonymes Mitglied – zweifellos der Bilderstürmer Nobuyuki Nakahara – behauptete, dass

… die Bank Möglichkeiten zum Kauf und zur Verwaltung von Auslandsanleihen prüfen sollte, da das Mitglied der Ansicht war, dass der Kauf von Auslandsanleihen als Mittel der quantitativen Lockerung im Rahmen der in Artikel 33 des Gesetzes über die Bank of Japan vorgeschriebenen regulären Geschäfte der Bank möglich sei.

Die Schweizerische Nationalbank (SNB) tut dies seit Jahren, und am Donnerstag bekräftigte sie, dass sie dies auch weiterhin tun werde. „Angesichts der Tatsache, dass der Schweizer Franken nach wie vor hoch bewertet ist, bleibt die SNB bereit, unter Berücksichtigung der allgemeinen Wechselkurssituation stärker am Forexmarkt zu intervenieren.

Die RBNZ sagte am Mittwoch, die Idee „bleibt in Erwägung gezogen“, obwohl es nicht der nächste Schritt ist, den sie unternehmen würde, wenn sie sich zu einer Eskalation der Politik entschließt, noch nicht einmal der zweite Schritt.

In dieser Woche hörten wir auch die Ausführungen des stellvertretenden RBA-Regierungschefs Debelle, der „Möglichkeiten für weitere geldpolitische Maßnahmen skizzierte, sollte der Vorstand der Reserve Bank entscheiden, dass diese gerechtfertigt sind“. Zu den „potenziellen politischen Optionen“, die er erwähnte, gehörten – man glaubt es kaum – Forexmarktinterventionen. Obwohl er mehrere Einwände gegen diese Idee registrierte, fügte er hinzu: „Abgesehen davon wäre ein niedrigerer Wechselkurs definitiv vorteilhaft für die australische Wirtschaft, daher beobachten wir die Entwicklungen auf dem Forexmarkt weiterhin aufmerksam.

Er erwähnte auch mehrere Möglichkeiten, wie Spillovers aus der aktuellen Geldpolitik der RBA zur Senkung des Wechselkurses beitragen. So stellte er zum Beispiel fest, dass die Banken ihre Offshore-Großhandelsfinanzierung um einen Betrag „von sehr ähnlicher Größe“ reduziert haben, der dem Betrag entspricht, den sie aus der „Term Funding Facility“ der RBA aufgenommen haben. Das bedeutet weniger ausländische Käufe von AUD. Außerdem zielt die RBA zwar aufgrund ihrer Rolle als inländische Benchmark auf die Rendite von Anleihen mit einer Laufzeit von drei Jahren ab, aber der niedrigere Zinssatz hat Auswirkungen auf die Portfolios, die den Wechselkurs tendenziell schwächen würden. Wenn die Bank eine längerfristige Anleihe im Tausch gegen Bargeld kauft, „gibt dies Anreize für Investoren, in andere Vermögenswerte, einschließlich potenziell ausländischer Vermögenswerte, zu wechseln, um dieses Durationsrisiko zu erhalten“, erklärte er (Hervorhebung hinzugefügt).

Was mir in Debelles Rede jedoch wirklich ins Auge fiel, war, dass er sagte, sie würden die Entwicklungen „sorgfältig“ beobachten. Wo habe ich das schon einmal gehört?

Ach ja, EZB-Präsident Lagarde sagte am Montag: „Die Ungewissheit des derzeitigen Umfelds erfordert eine sehr sorgfältige Bewertung der eingehenden Informationen, einschließlich der Wechselkursentwicklungen, im Hinblick auf ihre Auswirkungen auf die mittelfristigen Inflationsaussichten“. Und letzte Woche sagte EZB-Direktoriumsmitglied Fabio Panetta: „Angesichts der aktuellen Inflationsaussichten müssen wir wachsam bleiben und die eingehenden Informationen, einschließlich der Wechselkursentwicklungen, sorgfältig prüfen. (Er fügte sogar „wachsam“ hinzu, ein weiteres berühmtes Codewort der EZB!

Wie lange wird es noch dauern, bis wettbewerbsbedingte Abwertungen – entweder direkt durch Anleihekäufe oder indirekt durch Spillover-Effekte aus der inländischen Geldpolitik – zur nächsten außerordentlichen Geldpolitik werden, die zur Normalität wird?

Und wenn sie es tun, werden die USA dafür einstehen? Aber das ist eine Frage für eine weitere Woche.

Die kommende Woche: NFP, CARES-Gesetz-Verhandlungen, US-Präsidentschaftsdebatte, Tankan, EU-Inflation, Brexit-Gespräche

Die letzte Woche des Quartals und die erste Woche des Monats fallen zusammen, was uns eine Reihe von genau zu beobachtenden Indikatoren beschert.

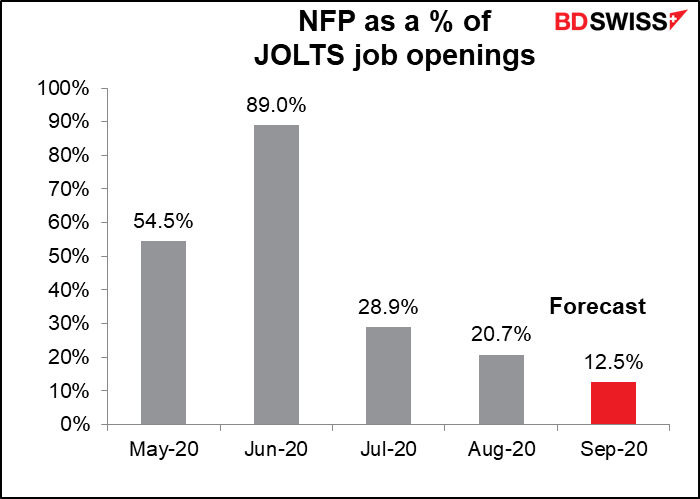

Natürlich sind die US-Arbeitskräfte außerhalb der Landwirtschaft der Star der Show. Es wird erwartet, dass sie enttäuschend ausfallen werden, was nicht überraschend ist, da auch die wöchentlichen Arbeitslosenzahlen enttäuschend sind. Der dritte Rückgang der Lohnsumme in Folge dürfte meiner Ansicht nach negativ für den Dollar sein. Es stellt sich nur die Frage, ob die Menschen vielleicht auf einen Rückgang der Arbeitsplätze gefasst sind und daher jeder Anstieg als positiv gewertet werden könnte.

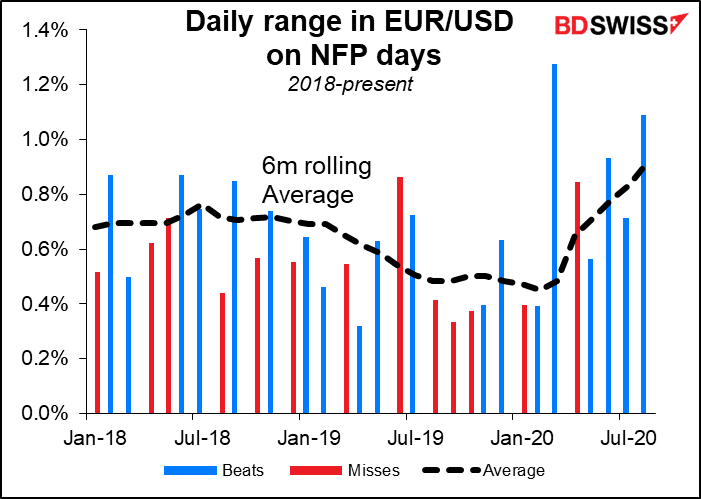

Auf jeden Fall wird in der Ankündigung allgemein viel Hitze, aber nicht viel Licht verkündet. Der Markt ist an NFP-Tagen oft weniger volatil als üblich, ohne Rücksicht darauf, ob die Zahl die Erwartungen übertrifft oder verfehlt.

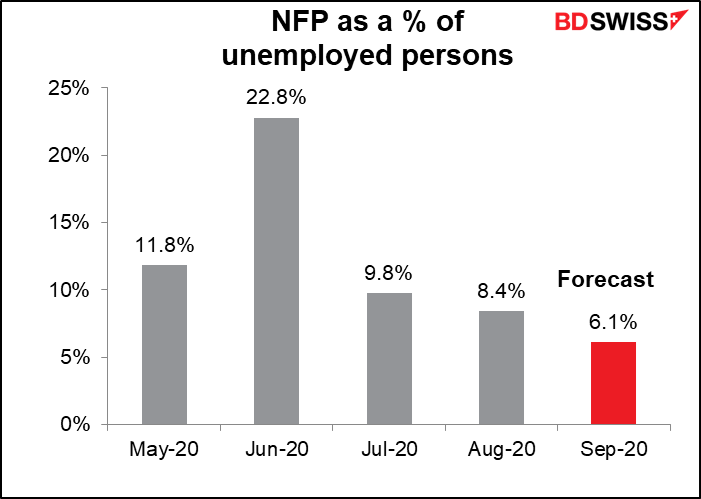

Was die Daten für diesen Monat betrifft, so wird nicht nur ein Rückgang der absoluten Zahl der neuen Arbeitsplätze erwartet, sondern auch ein Rückgang der Zahl der neuen Arbeitsplätze in Prozent der Zahl der Arbeitslosen des Vormonats. Kurz gesagt, es wird erwartet, dass die Zahlen zeigen und dass sich die Verbesserung auf dem Arbeitsmarkt verlangsamt.

Auch die Zahl der Menschen, die Arbeit finden, ist im Verhältnis zur Zahl der verfügbaren Arbeitsplätze gesunken.

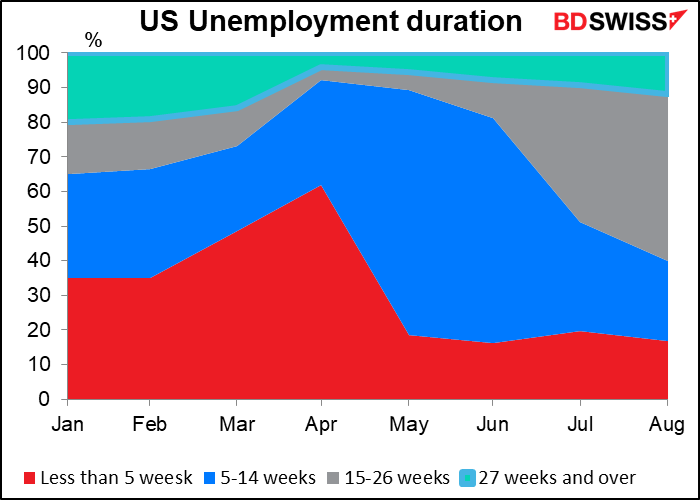

Ein möglicher Grund ist ein Missverhältnis zwischen den verfügbaren Arbeitsplätzen und den Arbeitssuchenden. Viele der Menschen, die entlassen werden, sind im Dienstleistungssektor tätig, der sich noch nicht erholt hat. Diese Menschen verfügen möglicherweise nicht über die erforderliche Ausbildung, um sich für die verfügbaren Arbeitsplätze zu qualifizieren.

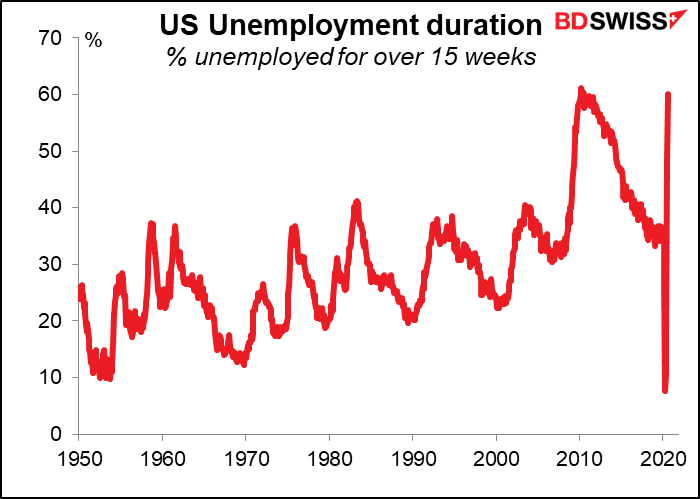

Das Missverhältnis zwischen den verfügbaren Qualifikationen und den verfügbaren Arbeitsplätzen hat dazu geführt, dass die Dauer der Arbeitslosigkeit dramatisch zugenommen hat. Der Prozentsatz der Arbeitslosen, die seit mehr als 15 Wochen arbeitslos sind, nähert sich einem Rekordhoch (60,1 %, gegenüber dem Rekordhoch von 61,1 % im April 2010).

Diejenigen, die zu Beginn des Jahres arbeitslos geworden sind, haben es schwer, eine neue Stelle zu finden. Menschen, die 15-26 Wochen lang arbeitslos waren, die Grauzone, die jetzt die größte Gruppe darstellt, haben zwischen Mitte Februar und Mitte Mai ihre Arbeit verloren.

Deshalb ist das Versäumnis des Kongresses, ein neues CARES-Gesetz zu verabschieden, eine solche Katastrophe. Es sind die Gelder der Regierung, die Millionen von Amerikanern über Wasser halten. Ohne diese Rettungsleine werden sie in Armut versinken, was sich auf die gesamte Wirtschaft auswirken wird. Denken Sie daran, meine Ausgaben sind Ihr Einkommen. Wenn die Menschen kein Geld zum Ausgeben haben, dann werden die Einkommen anderer Menschen darunter leiden. Die Wirtschaft wird in eine Abwärtsspirale geraten, und es wird in der Tat sehr, sehr schwer sein, sie wieder in Gang zu bringen, da Unternehmen ihre Türen dauerhaft schließen und Arbeitsplätze für immer verschwinden.

Beide Seiten sprechen über die Wiederaufnahme der Verhandlungen über ein neues Paket, aber es ist mir nicht klar, dass sie die Lücke schließen können. Die Hausdemokraten haben ihre Vorstellungen von über 3,2 Milliarden Dollar auf 2,4 Milliarden Dollar reduziert, aber die Republikaner im Senat haben bereits einen Plan über 1,1 Milliarden Dollar abgelehnt. Die Washington Post berichtete, dass Pelosi unter zunehmendem Druck von verwundbaren Gesetzgebern steht, eine Einigung zu erzielen, aber die Zeit ist so knapp bemessen – der Kongress soll Ende nächster Woche vertagt werden. Diese Verhandlungen, wenn es überhaupt welche gibt, werden nächste Woche im Mittelpunkt der Aufmerksamkeit stehen. Jegliche Anzeichen für eine Einigung würden wahrscheinlich eine „Risikostimmung“ auslösen, während ein Scheitern die umgekehrte Wirkung hätte.

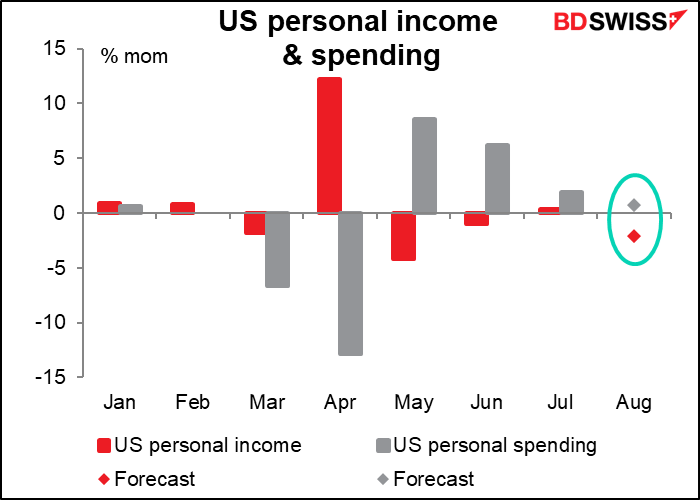

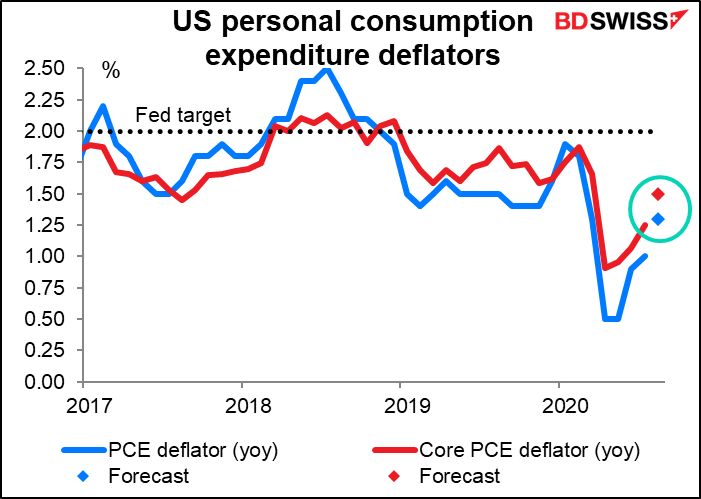

Apropos Einkommen: Am Donnerstag erhalten wir die persönlichen Einkommens- und Ausgabendaten der USA. Es wird erwartet, dass es einen Rückgang der Einkommen um 2,1 % und einen viel geringeren (+0,7 %) Anstieg der Ausgaben als im Vormonat (+1,9 %) zeigen wird, was Sinn macht. Dies ist dem Rückgang der Zahlungen der Regierung zu verdanken. Kein Wunder, dass die FOMC-Mitglieder alle dafür plädierten, dass der Kongress die Kurve kriegt!

Die Deflatoren der persönlichen Konsumausgaben (PCE), die mit den Einkommens- und Ausgabendaten einhergehen, sind die bevorzugten Inflationsindikatoren der Fed, obwohl der Markt dem Verbraucherpreisindex mehr Aufmerksamkeit schenkt. Es wird erwartet, dass die PCE-Deflatoren beide steigen werden, was für den Dollar negativ sein könnte. Das liegt daran, dass eine steigende Inflation bei zurückhaltenden Zinssätzen niedrigere Realzinsen bedeutet, ein wichtiger Faktor bei der Bestimmung der Wechselkurse.

Weitere wichtige US-Indikatoren, die im Laufe der Woche veröffentlicht wurden, sind das Verbrauchervertrauen des Conference Board am Dienstag, natürlich der ADP-Beschäftigungsbericht am Mittwoch (zusammen mit den anstehenden Hausverkäufen) und der Index des Institute of Supply Management (ISM) für einkaufende Hersteller im verarbeitenden Gewerbe am Donnerstag.

Der andere Schwerpunkt in den USA wird die erste Debatte zwischen Biden und Trump am Dienstag sein. Die Themen sind „Trump and Biden Records“, „Der Oberste Gerichtshof“, „Covid-19“, „Die Wirtschaft“, „Rasse und Gewalt in unseren Städten“ und „Die Integrität der Wahl“. Jeder Abschnitt wird etwa 15 Minuten dauern. Die Kandidaten haben zwei Minuten Zeit, um zu antworten, nachdem der Moderator jedes Segment mit einer Frage eröffnet hat, gefolgt von einer Diskussion.

Worauf ist bei der Debatte zu achten: Achten Sie auf a) Trumps erweiterte Pupillen, starke Anzeichen für Drogenkonsum; b) Teile von weißem Zeugs- Teile von Pillen? — die aus seiner Nase fliegen; und c) ob er stehen kann, ohne zu schwanken und zu zucken (Anzeichen neurologischer Probleme). Ich hoffe zwar, dass die Fakten live überprüft werden, aber ich bezweifle es.

Seine Reden sind in letzter Zeit immer bizarrer geworden – zum Beispiel erzählte er kürzlich bei einer Kundgebung in Pennsylvania eine Geschichte, in der seine Frau Melania ihn als „Sir“ bezeichnete, und als er über die NASA sprach, fing er an, von „Fairways“ statt von „Runways“ zu sprechen (hat die NASA überhaupt Landebahnen? Ich dachte, sie hätten Startrampen.) Es tut mir nur leid, dass das Zeitlimit von zwei Minuten ihn wirklich daran hindert zu zeigen, wie unzusammenhängend seine Reden sind.

Was werden die Debatten bewirken? Mittlerweile gibt es in den USA nur noch wenige unentschlossene Wähler. Ich habe gelegentlich einen Artikel gelesen, in dem es heißt, dass einige „Niemals Trump“-Leute über die zurückhaltende Reaktion der Demokraten auf die jüngsten Unruhen (die in erster Linie ein übertriebenes Thema war) nervös werden und leise daran denken, Trump zu wählen. Vielleicht können diese Leute Biden sehen und erkennen, dass er nicht der Che-Guevara-ähnliche Revolutionär ist, für den ihn die Republikaner halten. Ansonsten erwarte ich, dass die Menschen so ziemlich genau das sehen, was sie sehen wollen, genau wie bei den Debatten im Jahr 2016 – und wahrscheinlich auch sonst.

Japan: Tankan plus Monatsenddaten

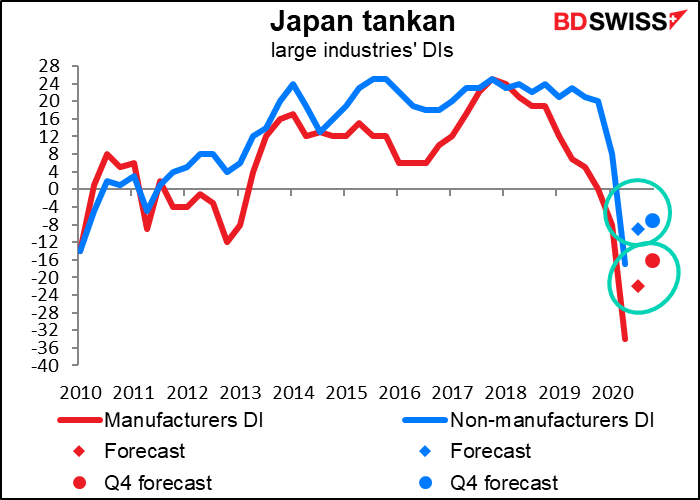

Auch für die Daten aus Japan ist es eine arbeitsreiche Woche. Zusätzlich zu der üblichen Flut am Monatsende haben wir die vierteljährliche Kurzzeitumfrage der Bank of Japan zur Wirtschaftslage, die allgemein unter ihrem japanischen Akronym, dem Tankan, bekannt ist. Dies ist der Indikator, der in Japan am häufigsten beobachtet wird.

Es wird erwartet, dass sowohl der Diffusionsindex für das verarbeitende als auch für das nicht-verarbeitende Gewerbe höher liegen wird, und die Prognosen für das 4. Quartal sollen nochmal höher sein.

Das ist schön und gut, aber sie sind immer noch weit von dem Wert entfernt, den sie vor der Pandemie hatten. Ich denke, dies wird zu den Anzeichen dafür beitragen, dass Japans Erholung schmerzlich langsam vonstatten geht – die PMIs zum Beispiel liegen beide noch immer unter 50. Nichtsdestotrotz gehen sie zumindest in die richtige Richtung. Höher ist höher ist höher, und Anzeichen einer Besserung könnten die Stimmung in Tokio ein wenig aufhellen – was seltsamerweise wahrscheinlich negativ für den Yen wäre.

Was andere japanische Indikatoren betrifft, so werden die Verbraucherpreise in Tokio am Dienstag, die Industrieproduktion und die Einzelhandelsumsätze am Mittwoch und die Arbeitsmarktdaten am Freitag veröffentlicht. Von diesen ist die Industrieproduktion meiner Meinung nach wahrscheinlich der wichtigste. Es wird erwartet, dass sie die gleiche Geschichte einer sich verlangsamenden Erholung erzählen wird: Nach einem Sprung im Juli wird die Produktion im August voraussichtlich nur noch leicht wachsen…

Eurozone: VPI, deutsche Arbeitslosigkeit

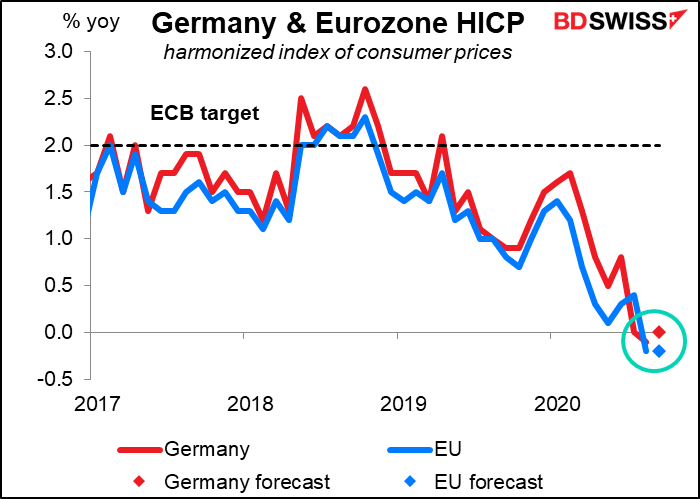

Der wichtigste Indikator aus der EU wird am Dienstag der deutsche Verbraucherpreisindex (VPI) sein, gefolgt vom EU-weiten VPI am Mittwoch. Es wird erwartet, dass Deutschland aus der Deflation herausrutscht, aber nur knapp (die Preise ändern sich überhaupt nicht im Vergleich zum Vorjahr), während das EU-weite Tempo der Deflation gleichbleiben soll. Dies sollte niemanden in seiner Sicht der Welt beeinträchtigen. Auf der jüngsten EZB-Sitzung sagte EZB-Präsident Lagarde voraus, dass „die Gesamtinflation in den kommenden Monaten wahrscheinlich negativ bleiben wird, bevor sie Anfang 2021 wieder positiv wird“. Eine Fortsetzung der EU-weiten Inflation, die bescheiden unter Null liegen wird, wird daher erwartet, ist aber nicht wirklich willkommen.

Deutschland gibt am Mittwoch seine Beschäftigungsdaten bekannt.

Der EU-Gipfel, der ursprünglich für diese Woche geplant war, wird am Donnerstag und Freitag, dem 1. und 2. Oktober, stattfinden. Zu den Diskussionsthemen gehören die Brexit-Verhandlungen (siehe unten), der Klimawandel und die Spannungen im Mittelmeerraum zwischen Griechenland und der Türkei in Bezug auf die Energierechte in der Nähe von Zypern. Sie werden auch ihre endgültige Zustimmung zu den Sanktionen gegen Belarus geben.

GROSSBRITANNIEN: Wiederaufnahme der Brexit-Gespräche

Während der Woche gibt es keine wichtigen britischen Indikatoren, aber eine formelle Runde der Brexit-Gespräche wird am Montag wieder aufgenommen. Ich wäre überrascht – verblüfft – erstaunt – wenn etwas Wesentliches dabei herauskommen würde. Seit der Veröffentlichung des britischen Gesetzentwurfs zum Binnenmarkt am 9. September hat sich nichts geändert, außer dass jetzt auf beiden Seiten weniger Vertrauen besteht. Das Grundproblem bleibt dasselbe: Die EU besteht auf „gleichen Wettbewerbsbedingungen“, Garantien, die „dem Umfang und der Tiefe der künftigen Beziehungen“ zwischen den beiden Regionen „angemessen“ sind. Dies bedeutet faktisch eine Angleichung der britischen Vorschriften an die EU-Vorschriften, insbesondere im Hinblick auf staatliche Subventionen. Der ganze Sinn von Brexit bestand jedoch darin, dem Vereinigten Königreich die Möglichkeit zu geben, seinen eigenen Weg in der Welt zu gehen. Es hat keinen Sinn, sich von der EU zu lösen, wenn sie ohnehin EU-Entscheidungen befolgen müssen. Daher steigen die Chancen für einen „No-deal Brexit“.

Ich denke, der Markt reagiert immer empfindlicher auf Nachrichten von Brexit, und der mangelnde Fortschritt bei diesen Gesprächen könnte sich negativ auf das Pfund auswirken.

An anderen Orten sind keine größeren Zentralbanksitzungen geplant.