Das COVID-19-Virus hat einen beispiellosen Schock für die Weltwirtschaft und damit einen enormen Schock für die Forexmärkte ausgelöst. Was können wir nun, als die Welt aus der Flaute herauskommt und der wirtschaftliche Winter zu Ende geht, von den Forexmärkten erwarten?

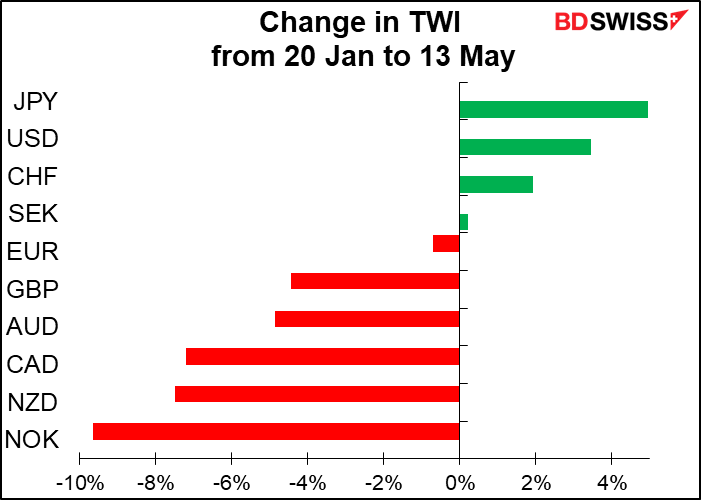

Gewinnen wir einen Überblick darüber, wie das Virus uns bisher getroffen hat. Ich gehe davon aus, dass sich die Auswirkungen der Pandemie auf den Markt ab dem 20. Januar bemerkbar machten, dem ersten Werktag der Woche, an dem laut Google die verstärkte Suche nach dem Wort „Virus“ verzeichnete. Für das Ende der ersten Phase nehme ich den 13. Mai, den Tag, an dem Neuseeland als erstes Land seine Sperre deutlich gelockert hat.

Das Muster war ganz klar: Die „sicheren Häfen“ JPY und CHF waren die Top-Gewinner, plus der Dollar, dank des außerordentlichen Ansturms für Dollars auf der ganzen Welt angesichts der globalen Wirtschaftspanik. Auf der anderen Seite fielen die Rohstoffwährungen erheblich, insbesondere die ölabhängigen NOK und CAD, als die Ölpreise einbrachen.

Können wir also damit rechnen, dass sich das Muster umkehrt, wenn die Welt aus dem Lockdown herauskommt und zur Normalität zurückfindet? Sollten wir uns alle einfach mit NOK/JPY und NZD/CHF eindecken?

Nicht so schnell…

Es fühlt sich an, als ob alle Volkswirtschaften der Welt in eine Grube geworfen würden. Wie gut sich ihre Währungen schlagen werden, hängt davon ab, wie schnell sie sich aus der Grube herausgraben können, in die sie gefallen sind. Das wird wahrscheinlich von Land zu Land unterschiedlich sein. Wir werden wahrscheinlich erleben, dass sich der Markt zwischen den Ländern, die sich reibungslos und erfolgreich erholen, und denjenigen, die Schwierigkeiten haben, zur Normalität zurückzukehren, unterscheiden wird.

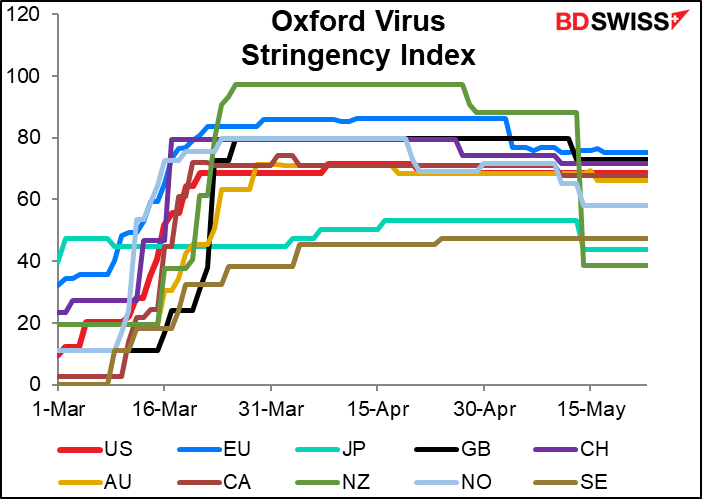

Das Ausmaß, in dem sich die Wirtschaft verlangsamte, hing weitgehend davon ab, wie streng ihre Regierung auf das Virus reagierte. Mit Hilfe des Oxford Government Response Tracker können wir uns ein Bild von der Schwere der Lockdowns in den einzelnen Ländern machen. Forscher der Universität Oxford haben einen Index mit 12 Indikatoren für die Reaktion der Regierung auf das Virus erstellt. Acht von ihnen erfassen Informationen über die Eindämmungs- und Schließungspolitik, wie z.B. die Schließung von Schulen und Bewegungseinschränkungen, während fünf die Politik des Gesundheitssystems erfassen, wie z.B. die Durchführung von Virustests oder Notfallinvestitionen in das Gesundheitswesen. Anschließend aggregieren sie die Ergebnisse der Richtlinien zu einem gemeinsamen „Stringenzindex“.

Die Auswirkungen des Lockdowns auf die Volkswirtschaften sind ganz klar. Die folgende Grafik zeigt den Stringenzindex Anfang Mai im Vergleich zur Veränderung des zusammengesetzten PMI (oder des verarbeitenden Gewerbes, wenn kein zusammengesetzter PMI verfügbar ist) der einzelnen Länder zwischen Januar und April. Es ist ganz klar: Je härter der Lockdown, desto größer die Auswirkungen auf die Wirtschaft.

Aber jetzt werden diese Sperren aufgehoben. So wie die Verlangsamung der Wirtschaft eine Funktion der Schwere des Lockdowns war, so dürfte auch der Aufschwung in jeder Wirtschaft zumindest teilweise eine Funktion der Aufhebung des Lockdowns sein.

In dieser Hinsicht konnten wir einen deutlichen Aufschwung von NZD beobachten. Neuseeland hatte den strengsten Lockdown aller G10-Länder, hat ihn aber infolgedessen auch am schnellsten aufgehoben. Das sollte dem Land helfen, sich schnell zu erholen.

Die anderen Herausragenden sind Japan und Schweden, die beide relativ leichte Lockdowns hatten. Schweden hat sich noch nicht sehr stark verändert, während Japan einen Teil der Begrenzungen aufgehoben hat, die es hatte.

Auch Norwegen kehrt allmählich zur Normalität zurück. Die anderen Länder werden ziemlich in einen Topf geworfen – hier ist es zu früh, um etwas zu sagen.

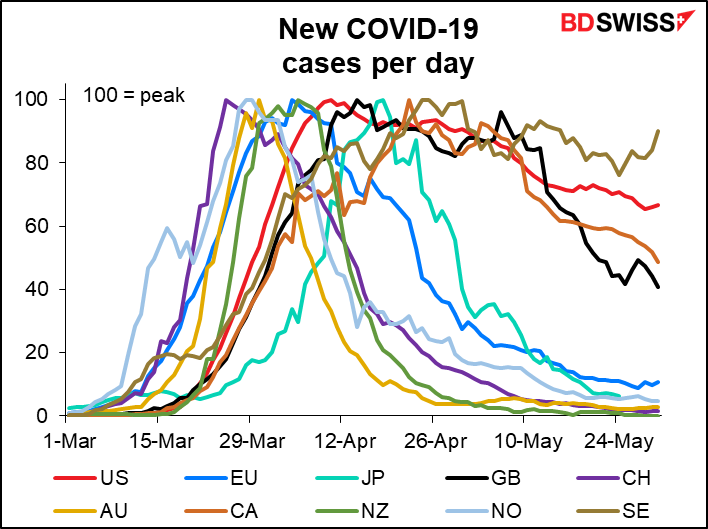

Das Problem ist, dass einige der Abriegelungen erfolgreicher waren als andere. Wenn man sich ansieht, wie viele neue Fälle des Virus jeden Tag auftreten, kann man leicht erkennen, dass die G10 sich in zwei große Gruppen teilt: diejenigen, die es geschafft haben, das Virus unter Kontrolle zu bringen (Neuseeland, Australien, Schweiz, Japan, Norwegen und die EU) und diejenigen, die es nicht geschafft haben (Schweden, USA, Kanada, Vereinigtes Königreich). Schweden und die USA scheinen in Schwierigkeiten zu sein, da ihre neuen Fälle wieder steigen. In Neuseeland hingegen gab es in neun aufeinander folgenden Tagen keinen einzigen neuen Fall.

Es ist noch zu früh, um zu sagen, welche Auswirkungen die Wiedereröffnung haben wird. Bisher scheinen die meisten US-Bundesstaaten noch nicht die gefürchtete „zweite Welle“ von Infektionen zu erleben, aber es kann noch einige Zeit dauern, bis sich diese bemerkbar macht. Es bleibt auch abzuwarten, wie viele Geschäfte nach dem Ende der Abriegelungen wieder öffnen werden und wie schnell sich die Beschäftigungssituation wieder erholt.

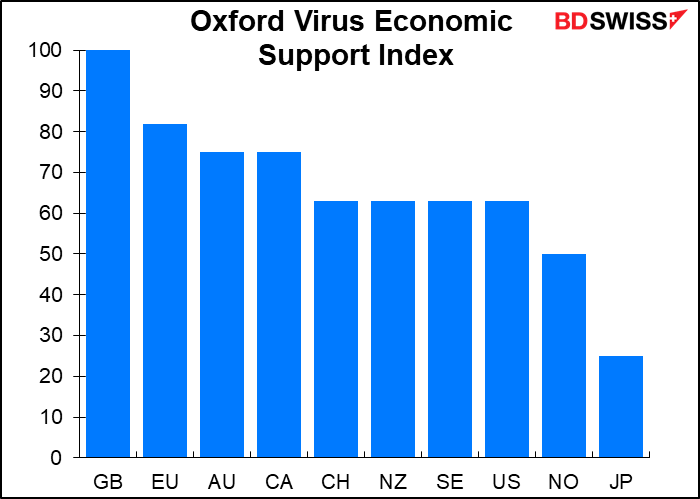

Eine Sache, die wahrscheinlich zur Erholung in jedem Land beitragen wird, ist der Grad der Unterstützung, die jede Regierung ihrer Wirtschaft zukommen lässt. Glücklicherweise haben unsere Freunde in Oxford auch dafür einen Index geschaffen. Er deutet darauf hin, dass es zwischen den meisten Ländern keine großen Unterschiede gibt. Die Ausreißer sind das Vereinigte Königreich auf der einen Seite (und die EU in geringerem Maße) und Norwegen und Japan auf der anderen (obwohl die Zahl für Japan den zweiten Nachtragshaushalt, der erst letzte Woche verabschiedet wurde, nicht berücksichtigt).

Aber innerhalb dieser Rangfolge müssen wir die Wahrscheinlichkeit weiterer Maßnahmen, insbesondere im Hinblick auf die Zinssätze, in Betracht ziehen. Alle Zentralbanken haben sich verpflichtet, bei Bedarf mehr quantitative Lockerungen vorzunehmen. Wie wir in der vergangenen Woche feststellten, haben jedoch nur noch wenige – Großbritannien, Neuseeland und Schweden – diese Idee, und sie scheint in keinem Fall unmittelbar bevorstehend zu sein. Nichtsdestotrotz dürfte die Tatsache, dass sie diese Möglichkeit nicht ausgeschlossen haben, die Währungen belasten.

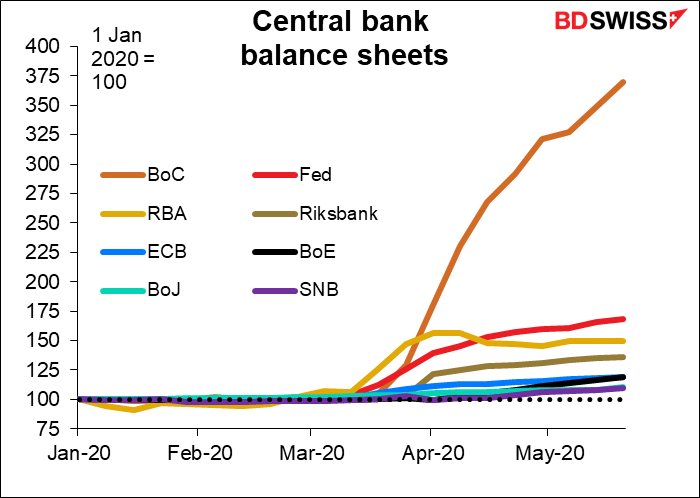

Darüber hinaus stellt sich auch die Frage, wie stark die Zentralbank jedes Landes ihre Bilanz ausgeweitet hat. Das liegt daran, dass die Zunahme des relativen Geldmengenwachstums sich auf einige Währungspaare auswirkt. Der unangefochtene Gewinner dieses Wettbewerbs ist die Bank of Canada, die ihre Bilanz um das 3,7-fache gegenüber dem Jahresanfang vergrößert hat. Niemand sonst kommt auch nur annähernd hieran – die Nummer 2 ist die Fed mit einem Wert von 1,7x, was etwas weniger als der Hälfte der Maßnahmen der BoC entspricht.

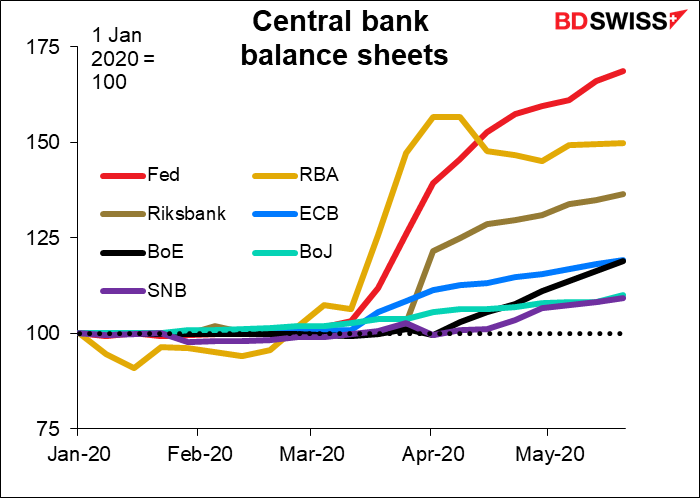

Ich sollte diese Grafik auch nochmal ohne Kanada zeigen, damit Sie sehen können, wie die anderen Zentralbanken rangieren.

In Dollar-Beträgen ist das natürlich eine ganz andere Geschichte: Die Fed war für 60% des Anstiegs der gesamten Zentralbankliquidität verantwortlich, die EZB für 18% und die BoJ für 12% – oder anders betrachtet, diese drei waren für 91% des Anstiegs verantwortlich. Der Rest rechtfertigt kaum den ganzen Aufwand, den ich betrieben habe, um sie mit verschiedenen Farben in der Grafik darzustellen, was eine bemerkenswert mühsame Arbeit war, die am Ende nicht einmal so gut aussieht.

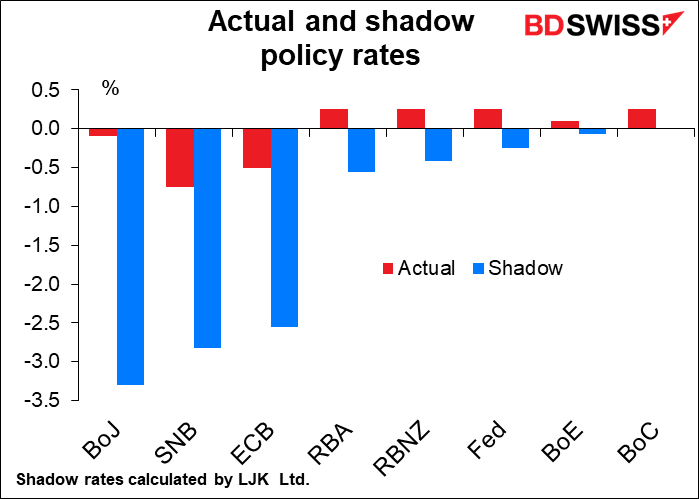

Um die kombinierten Auswirkungen sowohl der Zinssätze als auch der Liquiditätsspritzen zu messen, haben Ökonomen so genannte Schattenpolitik-Sätze berechnet. Wenn wir uns diese anschauen, überrascht es mich, wie wenig Auswirkungen der massive Anstieg der Bilanz der Bank of Canada hatte – und auch keiner der anderen Schattenzinssätze. Das liegt wahrscheinlich daran, dass die Berechnung einen Blick auf die Renditenkurve beinhaltet, und die Anleiherenditen im Verhältnis zur Höhe der zugeführten Mittel nicht so stark reagiert haben.

Schließlich gibt es noch die sekundären Auswirkungen des Virus, deren schwerwiegendste die Verschlechterung der internationalen Beziehungen zu China ist. Wenn man an das Jahr 2019 zurückdenkt, dann war der Handelsstreit zwischen den USA und China das große Thema, das den Markt aufwühlte. Er ist immer noch im Gange, wahrscheinlich sogar schlimmer als zuvor. Das Trump-Regime, das verzweifelt versucht, die Aufmerksamkeit von seinem entsetzlichen Fehlverhalten im Umgang mit der Pandemie abzulenken, tut alles in seiner Macht Stehende, um China für die amerikanischen Probleme mit dem Virus verantwortlich zu machen, anstatt zuzugeben, dass sein eigenes „magisches Denken“ eine angemessene frühzeitige Reaktion verhindert hat. Dieses Schuldzuweisungsspiel hat zu einer erheblichen Verschlechterung der Beziehungen zwischen den USA und China geführt, die anfangs ohnehin schon nicht besonders gut waren. Auch die Beziehungen Australiens zu China haben sich verschlechtert, da Australien eine unabhängige Untersuchung der Ursprünge und des frühzeitigen Umgangs mit dem Coronavirus-Ausbruch unterstützt hat, von dem China behauptete, es handele sich dabei um ein politisches „Manöver“ gegen Peking. Wir müssen also auch die Beziehungen zu China in den Topf werfen und eine weitere Schicht „bekannter Unbekannter“ hinzufügen.

Hinzu kommt der Einbruch der Ölpreise als Folge des Lockdowns, der den NOK und CAD besonders hart getroffen hat, da die Wirtschaft dieser beiden Länder stark vom Öl abhängig ist.

Wie können wir die verschiedenen Effekte quantifizieren, um eine Überblickskarte zu erstellen? Antwort: Wir können es wahrscheinlich nicht. Das Problem ist, dass sich die Aufmerksamkeit des Marktes wahrscheinlich von Tag zu Tag verschieben wird, je nachdem, ob die Stimmung optimistisch oder pessimistisch ist. In „Risk-on“-Perioden werden diejenigen Länder, die das Virus am gründlichsten überwunden haben und sich am schnellsten erholen, wahrscheinlich am besten abschneiden. Dies würde eher Neuseeland, Australien, die Schweiz, Japan, Norwegen und die EU begünstigen.

Wenn einige gute Wirtschaftsnachrichten veröffentlicht werden würden, wird sich der Markt wahrscheinlich auf die Volkswirtschaften konzentrieren, die am besten abschneiden. Das könnten diejenigen sein, die am weitesten gefallen sind und sich deshalb am stärksten erholen, so dass es so aussieht, als ob sie besonders gut abschneiden. Oder auf der anderen Seite könnten es diejenigen sein, die am wenigsten gefallen sind und daher die intakteste wirtschaftliche Infrastruktur haben. Das wissen wir noch nicht. Wir sollten die wirtschaftlichen Überraschungsindizes beobachten, um nicht unbedingt zu sehen, wie gut es den Volkswirtschaften geht, sondern wie gut es ihnen im Vergleich zu den Erwartungen geht, worauf es den Märkten ankommt.

Hier ist eine Ausnahme erforderlich. Wenn dies zuträfe – wenn die Märkte tatsächlich davon abhängen würden, wie gut es den verschiedenen Volkswirtschaften im Vergleich zu den Erwartungen geht – dann wäre der EUR der schwächste von allen. Aber im Gegenteil, er wurde in letzter Zeit noch stärker. Wie lässt sich das erklären? Ich denke, es ist eine Kombination aus zwei Dingen: Erstens ermutigt das „Risk-on“-Umfeld die Anleger, den USD hinter sich zu lassen, was natürlich bedeutet, dass sie bis zu einem gewissen Grad in den EUR investieren; und zweitens hat die jüngste Unterstützung der Europäischen Kommission für einen EU-Rettungsfonds, der größer als erwartet ist und sowohl 500 Milliarden Euro an Zuschüssen als auch 250 Milliarden Euro an Darlehen umfasst, einen Teil der Risikoprämie aus dem EUR herausgenommen.

Dies ist nur ein Beispiel dafür, warum eine Überblickskarte zur Einstufung der verschiedenen Faktoren nicht funktionieren würde. Es gibt zwar gemeinsame Faktoren, die alle Währungen bewegen, aber es gibt immer noch einzigartige Faktoren, die nur die eine oder andere Währung beeinflussen. Brexit zum Beispiel ist nur ein Faktor für GBP.

Wenn die Spannungen mit China aufflammen, werden wahrscheinlich diejenigen Länder getroffen, die China am stärksten ausgesetzt sind. Innerhalb der G10 sind dies vor allem Australien und Neuseeland. (Beachten Sie, dass in diesen Zahlen Tourismus und Bildung nicht berücksichtigt sind. Chinesische Touristen und Studenten sind ein großer Gewinnbringer für Australien).

Die Ölpreise sind in letzter Zeit gestiegen, was dem CAD und NOK zugute kommt. Wenn der Ölpreis weiter steigt, sollte dies dazu beitragen, diese Währungen anzukurbeln, aber wenn die Ölpreisrallye ins Stocken gerät, könnten sie darunter leiden.

Kurz gesagt, es gibt keinen einzigen Indikator oder eine Kennzahl, die es zu betrachten gilt, um zu bestimmen, wie sich die Währungen voraussichtlich entwickeln werden, wenn die Welt aus dem Lockdown herauskommt. Die Faktoren, die den Markt bewegen, werden wahrscheinlich je nach der Schlagzeile des Tages variieren. Und wie immer gibt es die „unbekannten Unbekannten“, jene Faktoren, an die wir noch nicht einmal gedacht haben, wie zum Beispiel die Unruhen, die derzeit in den USA ausbrechen.

Doch trotz alledem würde ich eine Vermutung wagen: Unter der Annahme einer stetigen globalen Erholung werden die Währungen, die am stärksten auf das globale Wachstum reagieren, nämlich die Rohstoffwährungen, wahrscheinlich am besten abschneiden, während die Safe-Hafen-Währungen – insbesondere JPY und USD, der CHF etwas weniger – wahrscheinlich zurückbleiben werden. In einem solchen Fall könnten Long AUD/JPY oder Short USD im Vergleich zu einem Korb von Rohstoffwährungen eine interessante Chance sein. Aber natürlich könnte vieles passieren, um diese Sichtweise zu verschleiern – eine Verschlechterung der Beziehungen zwischen den USA und China beispielsweise würde den AUD besonders hart treffen. Obwohl eine einfache, direkte Antwort am besten wäre, gibt es keine. Die Marktteilnehmer werden flink und auf dem Laufenden bleiben müssen, um profitabel zu bleiben.

Die Ereignisse dieser Woche: RBA, Bank of Canada, EZB, Lohn- und Gehaltslisten außerhalb der Landwirtschaft, PMIs, Brexit-Gespräche

Es ist eine geschäftige Woche in der wirtschaftlichen Welt in dieser Woche mit drei Zentralbanksitzungen – am Dienstag die Reserve Bank of Australia (RBA), am Mittwoch die Bank of Canada und am Donnerstag die Europäische Zentralbank (EZB). Zusätzlich zum wöchentlichen Aufruhr um die US-Arbeitslosigkeitsanträge erhalten wir am Freitag die monatlichen US-Arbeitslosenlisten. Die Einkaufsmanagerindizes werden am Montag (verarbeitendes Gewerbe) und am Mittwoch (Dienstleistungen) für die Länder veröffentlicht, die noch keine vorläufigen Versionen haben, sowie die endgültigen Versionen für die Länder, die über solche verfügen. Und wir können weitere schlechte Nachrichten über Brexit erwarten, da Großbritannien und die EU eine weitere Verhandlungsrunde abhalten.

Da die Mitglieder der EZB und des FOMC vor ihren Sitzungen geknebelt sind, stehen andererseits nicht viele wichtige Redner auf dem Terminplan.

RBA: langweilig

Das RBA-Treffen sollte relativ ereignislos verlaufen. Der Vorstand hat versprochen, die Zielvorgabe für die Bargeldrate nicht zu erhöhen, „bis Fortschritte in Richtung Vollbeschäftigung gemacht werden und er zuversichtlich ist, dass die Inflation nachhaltig innerhalb der Zielbandbreite von 2-3 Prozent liegen wird“. Auf der anderen Seite sagte Gouverneur Lowe, es sei „außerordentlich unwahrscheinlich“, dass die RBA negative Zinssätze einführen würde; stattdessen würden sie sich zunächst dafür entscheiden, ihre Anleihenkäufe zu erhöhen. Wie das obige Schaubild zeigt, haben sie jedoch tatsächlich ihre Bilanz gegenüber dem jüngsten Höchststand reduziert. Da eine Straffung vorerst ausgeschlossen ist und es keine Anzeichen dafür gibt, dass sie eine weitere Lockerung für erforderlich halten, scheint die RBA wahrscheinlich auf unbestimmte Zeit auf Eis gelegt zu sein. Dies ist in der Tat das, was der Markt einpreist – keine Veränderung der Zinssätze, soweit das Auge reicht (das ist bis Dezember). Ich erwarte eine Erklärung ähnlich der vom Mai mit der erneuten Zusage, „alles in seiner Macht Stehende zu tun, um Arbeitsplätze, Einkommen und Unternehmen in dieser schwierigen Zeit zu unterstützen…“, aber keine neuen Initiativen zu diesem Zeitpunkt. Dementsprechend würde ich wenig bis gar keine Reaktion vom Forexmarkt erwarten.

Bank of Canada: zum ersten Mal von Herrn Macklem

Dies wird die erste Sitzung des Obersten Rates unter der Leitung des neuen Gouverneurs, Tiff Macklem, sein. Tatsächlich wird es an seinem zweiten Arbeitstag sein, obwohl ich mir sicher bin, dass er mit der Anspannung bereits vertraut ist, da er etwa 20 Jahre in der Bank verbracht hat, darunter vier Jahre als Vize-Gouverneur Nr. 2 (Senior Deputy Governor von Juli 2010 bis Mai 2014). (Ich persönlich bin der Meinung, sie hätten den Job der derzeitigen Senior-Stellvertreterin des Gouverneurs, Carolyn Wilkins, übertragen sollen, aber mich fragt ja keiner).

Auf ihrer letzten Sitzung sagte die Bank, dass das aktuelle Ziel für den Tagesgeldsatz, 0,25%, die „effektive Untergrenze“ sei. Anstatt die Zinssätze weiter zu senken, kündigte sie drei zusätzliche Programme an, um die Märkte mit Liquidität zu versorgen. Sie skizzierte auch mehrere mögliche Szenarien, denen die kanadische Wirtschaft folgen könnte.

Bei diesem Treffen ist eine Senkung der Sätze eindeutig vom Tisch, und ich erwarte auch nicht, dass sie weitere Programme hinzufügen. Im Gegenteil, da sich die Bedingungen im Einklang mit dem weniger pessimistischen Szenario der Bank entwickeln, werden sie möglicherweise ankündigen, dass sie einige der weniger genutzten Programme zurückfahren werden. Da die Virusfälle aber immer noch relativ hoch sind, werden sie wahrscheinlich einen ziemlich vorsichtigen Ton beibehalten. Sie werden mit ziemlicher Sicherheit wiederholen: „Der EZB-Rat der Bank ist bereit, den Umfang oder die Dauer ihrer Programme anzupassen, falls erforderlich“, aber das wirft natürlich die Frage auf, welche Bedingungen dies erforderlich machen könnten. Ich gehe davon aus, dass dieses Treffen, wie das der RBA, ziemlich ereignislos verlaufen wird.

EZB: Was werden sie tun?

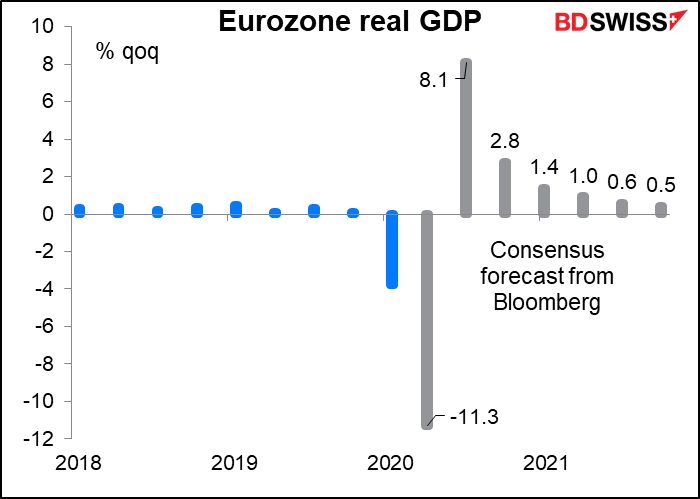

Im Gegensatz zu RBA und BoC wird allgemein erwartet, dass die EZB auf ihrem Treffen in dieser Woche tatsächlich weitere Schritte zur Lockerung der Politik unternehmen wird. Letzte Woche sagte EZB-Präsidentin Lagarde, dass das von der EZB Anfang Mai skizzierte „milde Szenario“ für eine 5%ige Schrumpfung der Wirtschaft der Eurozone in diesem Jahr „bereits überholt“ sei. Sie sagte, es sei „sehr wahrscheinlich“, dass die Wirtschaft „irgendwo zwischen dem mittleren und dem schweren Szenario“ landen werde, d.h. sie würde um 8% bis 12% schrumpfen. Dem stehe eine Schrumpfung von 4 bis 5% nach der globalen Finanzkrise gegenüber. „Wir sprechen hier von einer wahrscheinlichen Verdoppelung dieser Schrumpfung“, sagte sie.

Die neuen Prognosen der EZB, die bei diesem Treffen bekannt gegeben werden, werden zweifellos diese neue pessimistischere Sichtweise widerspiegeln. Sie werden wahrscheinlich eine tiefe Kontraktion zeigen, wobei die Inflation niedriger sein wird als bisher erwartet und die Produktion erst 2022 wieder das Niveau von vor dem 19. November erreichen wird. Die Marktkonsensusprognose geht davon aus, dass das BIP in diesem Jahr um 7,8 % im Vergleich zum Vorjahr fallen und im nächsten Jahr um 5,0 % im Vergleich zum Vorjahr steigen wird, wobei sich die VPI-Inflation in diesem Jahr auf 0,4 % im Vergleich zum Vorjahr verlangsamen und bis 2022 nur auf 1,5 % im Vergleich zum Vorjahr steigen wird – immer noch unter dem Ziel der EZB von „nahe an, aber unter 2 %“.

Diese schlechten Aussichten deuten darauf hin, dass weitere Anreize erforderlich sein könnten.

Im Gegenteil, es besteht die Gefahr, dass die Bundesbank am 5. August aus dem Kaufprogramm für den öffentlichen Sektor (Public Sector Purchase Program, PSPP) aussteigen muss, und dem Flaggschiff, dem 750 Milliarden Euro umfassenden Pandemie-Notkaufprogramm (Pandemic Emergency Purchase Program, PEPP), könnte bei der derzeitigen Rate der Anleihekäufe bereits im September das Geld ausgehen. Es würde sogar noch früher auslaufen, wenn die EZB beschließt, das PSPP auszusetzen, anstatt es ohne die Bundesbank fortzusetzen und sich stattdessen nur auf das PEPP zu verlassen. Ich halte es für wahrscheinlich, dass sie dem PEPP bei diesem Treffen Geld hinzufügen werden. Das PEPP ist das Hauptinstrument der EZB zur Bekämpfung der Auswirkungen des Virus, und die EZB wird sicherstellen wollen, dass sie über die notwendigen Ressourcen verfügt, wenn sie es als Ersatz für das PSPP einsetzen müssen. Darüber hinaus wird der EZB-Rat möglicherweise ein Signal an den Markt senden wollen, dass er es nicht zulassen wird, dass das deutsche Bundesverfassungsgericht – oder irgendein nationales Gericht – sie davon abhält, Maßnahmen zu ergreifen, die sie für die Erfüllung des Mandats der EZB für notwendig erachten.

Es ist zwar möglich, dass sie bei der Juli-Sitzung oder sogar bei einer Dringlichkeitssitzung dazwischen mehr Geld hinzufügen könnten, aber ich halte es für wahrscheinlicher, dass sie die durch das Urteil des Bundesverfassungsgerichts hervorgerufene Unsicherheit verringern und den im PEPP verfügbaren Betrag aufstocken wollen, nur für den Fall, dass es notwendig wird. Einige Schätzungen auf dem Markt gehen von zusätzlichen 500 Milliarden Euro im PEPP aus.

Da sich die Wirtschaft der Eurozone verschlechtert und die EZB durch das deutsche Gerichtsurteil eingeschränkt ist, werden sie mit einer Vielzahl von Kompromissen und Entscheidungen konfrontiert sein, wenn sie weiter lockern müssen. Dementsprechend wird jede Änderung der künftigen Zinsausrichtung der EZB von Interesse sein.

Wie würde die Reaktion des Forexmarktes aussehen? Wenn man bedenkt, wie lange es gedauert hat, bis ich erklärt habe, was er tun könnte und warum, denke ich, dass die Reaktion des Forexmarktes auf das Treffen eher gedämpft ausfallen dürfte. Das liegt daran, dass sich der Forexmarkt auf die fiskalpolitische Reaktion auf die Pandemie konzentriert und nicht auf die monetäre Reaktion. Jeder weiß, dass die EZB „alles tun wird, was nötig ist“. Die Frage ist, was die Regierungen tun werden. Alle Augen sind daher auf das Treffen der EU-Staats- und Regierungschefs am 18. und 19. Juni gerichtet, auf dem vermutlich eine Entscheidung über den von der Europäischen Kommission vorgeschlagenen 750 Milliarden Euro schweren „Next Generation EU“-Fonds fallen wird. Der EZB-Rat könnte einige Anmerkungen zu seiner Bereitschaft machen, die massive Ausgabe von Schuldtiteln, die diesen Fonds begleiten wird, zu unterstützen. Das könnte positiv für den Euro sein.

Schließlich könnte es eine Reaktion auf das deutsche Urteil geben, obwohl ich nicht glaube, dass sie es überhaupt erwähnen werden – bisher waren sie der Ansicht, dass dies eine Angelegenheit der Bundesbank und nicht der EZB ist.

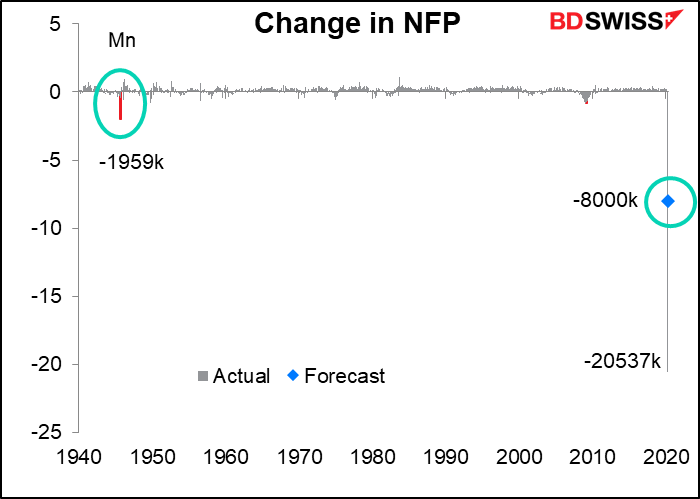

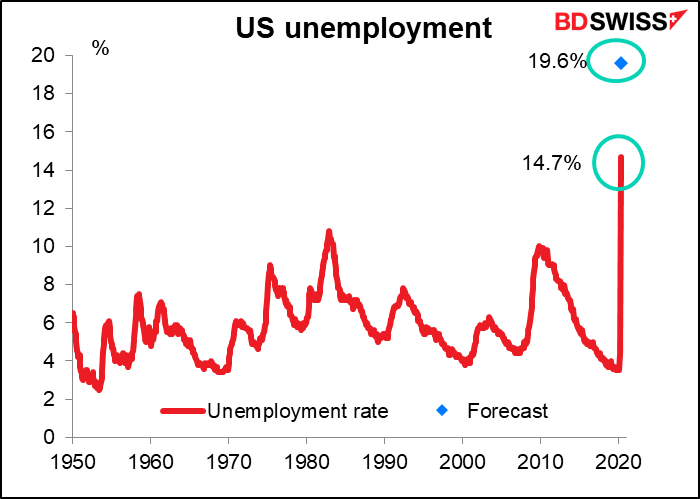

Lohn- und Gehaltslisten außerhalb der Landwirtschaft: eine Katastrophe wartet auf uns

Wie Sie sich vorstellen können, wird die Zahl der Beschäftigten außerhalb der Landwirtschaft (NFP) voraussichtlich katastrophal sein, auch wenn sie nicht mehr so katastrophal sein wird wie im April. Es wird erwartet, dass acht Millionen Menschen ihren Arbeitsplatz verloren haben werden, wobei die Arbeitslosenquote auf 19,6% ansteigen wird.

Ich frage mich jedoch, ob die NFP immer noch so bedeutsam sind, wie sie es einst waren, oder ob die wöchentlichen Anträge auf Arbeitslosenunterstützung jetzt als ein aktuellerer Indikator dafür, wie die Beschäftigungssituation in den USA wirklich ist, genauer beobachtet werden. Insbesondere wird erwartet, dass die Zahl der anhaltenden Anträge am Donnerstag erneut einen menschenwürdigen Rückgang aufweisen wird. Ein Rückgang der laufenden Anträge trotz eines kontinuierlichen Anstiegs der Erstanträge deutet darauf hin, dass die Menschen schneller aus der Arbeitslosigkeit herauskommen als sie hineinrutschen, was definitiv ein gutes Zeichen ist. Es könnte bedeuten, dass die Arbeitslosenzahl im Mai ihren schlechtesten Wert haben wird. Es wäre eine Erleichterung, wenn die Arbeitslosenquote nicht über den 1933 erreichten Höchststand von 24,9% steigen würde.

Auf jeden Fall glaube ich nicht, dass das absolute Niveau der NFP oder die Arbeitslosenquote von Bedeutung sein werden. Vielmehr wird es darauf ankommen, wie sie im Verhältnis zu den Erwartungen ist. Das liegt daran, dass sie sich bereits auf einem noch nie dagewesenen schrecklichen Niveau befindet und jeder erwartet, dass sie auf ein noch schrecklicheres Niveau steigen wird. Die Frage ist dann nur, ob es mehr oder weniger schrecklich ist, als wir erwartet haben. Hier ist allerdings die „Konsensprognose“, wie heutzutage üblich, eher irreführend – obwohl der Median, der als Konsens genommen wird, bei -8000k liegt, reicht die Spanne von -11,8mn bis -2,2mn, d.h. eine Streuung von 9,6mn (Standardabweichung von 2,25mn). Und während der Median vielleicht -8mn beträgt, prognostizieren dies nur vier Personen (von 46 Schätzungen). Die größte Zahl, die ein bestimmtes Niveau vorhersagt, ist 10 bei -10mn. Bei einer so großen Verbreitung ist es nicht realistisch, von einem „Marktkonsens“ zu sprechen, da es eindeutig keinen Konsens gibt. Aber das ist wahrscheinlich eine Formsache, die Spekulanten und Tradern, die an ihren Schreibtischen sitzen und bereit sind, den Knopf zu drücken – ganz zu schweigen von all den Bots, die auf diese Zahlen vorprogrammiert sind – wahrscheinlich ignorieren werden.

Natürlich wird auch der ADP-Bericht am Mittwoch, wie üblich, von Interesse sein.

Andere Indikatoren und Ereignisse der Woche

Wie bereits erwähnt, soll die nächste Runde der Brexit-Gespräche im Laufe der Woche beginnen. Die Gespräche sind noch kein Stück vorangekommen, und ich erwarte nicht, dass sie in dieser Woche weitere Fortschritte machen werden. Das Standardverfahren sieht vor, dass alle Kompromisse oder Zugeständnisse 15 Minuten vor Ablauf der Frist gemacht werden, also erwarte ich nichts vor 23.45 Uhr am 30. Juni, also kurz vor Ablauf der Frist für die Verlängerung der Übergangsperiode und für den Abschluss einer Vereinbarung über den Zugang der EU zu den britischen Fischgewässern und den gegenseitigen Zugang zu den Finanzmärkten der jeweils anderen Seite.

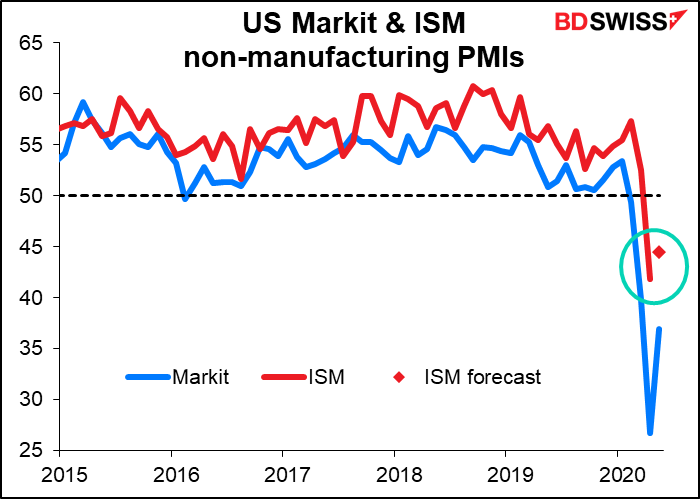

Was die Indikatoren betrifft, so werden die PMIs im Mittelpunkt des Interesses stehen. Die endgültigen PMIs für die wichtigsten Volkswirtschaften werden selten wesentlich überarbeitet, aber die Anleger werden darauf achten, was in den Schwellenländern und anderen Ländern geschieht, die keine vorläufigen Versionen ankündigen. Im Gegensatz zur üblichen Routine sind die PMIs für den Dienstleistungssektor heutzutage wahrscheinlich wichtiger als die PMIs für die verarbeitende Industrie, da sich das COVID-19-Virus hauptsächlich auf den Dienstleistungssektor ausgewirkt hat. In den USA wird erwartet, dass sich die Indizes des Institute of Supply Management (ISM) verbessern werden, obwohl ich eher der Meinung bin, dass die Markit-PMIs zuverlässigere Indikatoren für die US-Wirtschaftsaktivität sind als das ISM, und die Markit-Indizes sind noch nicht einmal wieder dort angelangt, wo das ISM im letzten Monat war.

Weitere wichtige Indikatoren in dieser Woche sind die deutschen und EU-Beschäftigungsdaten (Mittwoch) und die kanadischen Beschäftigungsdaten (Freitag zusammen mit dem NFP, wie üblich). Die Einzelhandelsumsätze in der EU am Donnerstag, gefolgt vom Handel in den USA und Kanada, könnten ebenfalls einige Blicke auf sich ziehen. Es wird erwartet, dass Australiens Handelsbilanzüberschuss von seinem Rekordstand von 10,6 Mrd. AUD im März abrutscht, aber immer noch nahe am zweithöchsten Wert mit 7,5 Mrd. AUD liegt, wenn er am Donnerstag bekannt gegeben wird. Das könnte den AUD unterstützen.