Mit Entschuldigung an Tom Cruise, der die Hauptrolle in dem berühmten Film gegen den Vietnamkrieg spielte, der einen ähnlichen Namen hat.

Nächste Woche gibt es wenig aufregende Ereignisse. Der Montag ist ein nationaler Feiertag in den USA (der 04. Juli, bzw. Unabhängigkeitstag, ist ein Sonntag, aber jeder bekommt den Montag frei). Der Hauptindikator der zweiten Woche des Monats, der US-Verbraucherpreisindex (VPI), wird auf die folgende Woche verschoben. Es gibt nur eine G10-Zentralbanksitzung und ein Meeting der Reserve Bank of Australia (RBA) – das könnte für vorübergehende Aufregung sorgen, ebenso wie das Protokoll der Juni-Sitzung des FOMC. Ansonsten können Sie wohl einfach Ihre Badehose anziehen und an den Strand gehen (aber vergessen Sie nicht Ihr Handy mitzunehmen, damit Sie mit unserer preisgekrönten Handy-App weiter traden können).

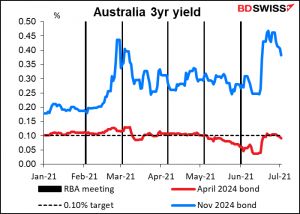

Es ist eine wichtige Sitzung für die RBA. Auf ihrer Sitzung im Mai sagte sie:

Auf seiner Juli-Sitzung wird der Vorstand prüfen, ob es die Anleihe vom April 2024 als Zielanleihe für das 3-Jahres-Renditeziel beibehalten oder zur nächsten Fälligkeit, der Anleihe vom November 2024, wechseln soll. Der Vorstand erwägt keine Änderung des Ziels von 10 Basispunkten. Auf der Juli-Sitzung wird der Vorstand auch zukünftige Anleihekäufe in Erwägung ziehen, nachdem im September die zweiten Käufe im Rahmen des Staatsanleihekaufprogramms in Höhe von 100 Mrd. $ abgeschlossen wurden. Der Vorstand ist bereit, weitere Anleihekäufe zu tätigen, um den Fortschritt in Richtung der Ziele Vollbeschäftigung und Inflation zu unterstützen. Der Vorstand räumt der Rückkehr zur Vollbeschäftigung hohe Priorität ein.

Was wird also passieren?

Es sieht so aus, als ob der Markt davon ausgeht, dass sie nicht in die November-Anleihe umschichten werden. Andernfalls würde die Rendite der beiden konvergieren.

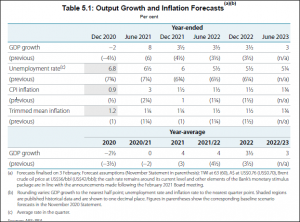

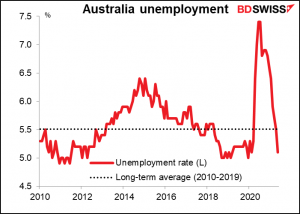

Im Februar, als die Arbeitslosenquote bei 6,4 % lag, prognostizierten sie in ihrem Statement on Monetary Policy (SOMP), dass sie jetzt bei 6 ½ % liegen wird und bis Juni 2022 auf 5 ½ % bzw. bis Juni 2023 auf 5 ¼ % fallen würde (siehe Tabelle). (Anmerkung: Im SOMP vom Mai wurden diese Prognosen deutlich gesenkt).

Tatsächlich liegt die Arbeitslosenquote bereits bei 5,1 % – und damit unter dem Wert, den man vor drei Monaten erst in zwei Jahren erwartet hatte. Das ist deutlich unter dem langfristigen Durchschnitt und nicht weit entfernt vom Tiefststand nach der globalen Finanzkrise von 4,9 % im Dezember 2010.

Dementsprechend stimme ich mit dem Markt überein – ich bezweifle, dass sie das Bedürfnis haben werden, die Politik weiter zu lockern. Indem sie ihre Käufe in die November-Anleihe verlagern, würden sie eine Anleihe mit sieben Monaten längerer Laufzeit kaufen – das würde die Renditekurve tendenziell weiter abflachen und sich signifikant auf steigende Hypotheken und Bankkredite auswirken, die in Australien üblicherweise an den dreijährigen Zinssatz gebunden sind. Indem sie das nicht tun, lassen sie die Auswirkungen ihrer Intervention allmählich verblassen, was man als „Lao Tsu Tightening“ bezeichnen könnte (Lao Tsu ist der taoistische Meister, der sagte „wenn man nichts tut, ist alles getan“).

Die Auswirkungen einer solchen Entscheidung könnten positiv für den AUD sein. Wenn man sich den Preis der beiden Anleihen ansieht, würde ich sagen, dass er bereits ziemlich gut ist.

Was das Anleihekaufprogramm angeht, so waren in der jüngsten Reuters-Umfrage 16 der 20 befragten Prognostiker der Meinung, dass die RBA ihr Anleihekaufprogramm verlängern wird – allerdings mit einem flexiblen Ansatz. Derzeit kauft sie wöchentlich 5 Mrd. AUD auf. Wahrscheinlich wird sie dieses Tempo vorerst beibehalten, es aber in regelmäßigen Abständen im Lichte der Wirtschaftsdaten überprüfen.

Indikatoren & Veröffentlichungen: FOMC-Protokoll, PMIs des Dienstleistungssektors

Der Fokus in den USA wird wahrscheinlich auf der Veröffentlichung des Protokolls der Juni-Sitzung des Offenmarktausschusses (FOMC) liegen. Das ist die Sitzung, bei der sie ihre Prognose geändert haben, um nicht eine, sondern zwei Zinserhöhungen bis Ende 2023 zu zeigen. Die Investoren werden das Protokoll auf Details der Diskussion, die zu dieser Entscheidung geführt hat, und auf alle Erkenntnisse, die sie über die Ansichten des Ausschusses über die Wirtschaft gewinnen können, untersuchen. Wir haben mittlerweile von so vielen FOMC-Mitgliedern gehört, dass ich nicht sicher bin, ob wir viel erfahren werden, aber es scheint immer ein oder zwei wichtige Informationen oder Nuancen zu geben, die den Markt beeinflussen.

Die wichtigsten Indikatoren sind die Einkaufsmanagerindizes (PMIs) für den Dienstleistungssektor. Die meisten davon werden am Montag veröffentlicht, darunter auch die endgültigen für die Länder, die bisher nur vorläufige Zahlen haben. Da in den USA am Montag ein Feiertag ist, wird der US-Einkaufsmanagerindex, einschließlich der Version des Institute of Supply Management (ISM), am Dienstag veröffentlicht.

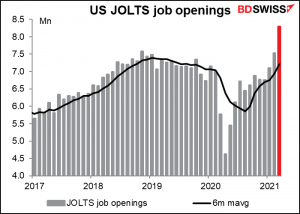

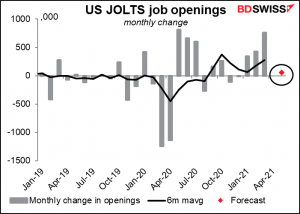

Das „Job Offers and Labor Turnover Survey“ (JOLTS) legt mehr Aufmerksamkeit auf den Arbeitsmarkt. Die Zahl der offenen Stellen hat im April einen Rekordwert erreicht und diese Zahl wird im Mai voraussichtlich weiter steigen.

Es wird jedoch erwartet, dass sich das Anstiegstempo verlangsamt.

Mit „wird erwartet“ möchte ich aber nicht übertreiben, wie zuverlässig diese Erwartungen sind. Im Moment gibt es nur vier Prognosen in Bloomberg, und sie reichen von 9,2 Mio. bis 9,55 Mio., also irgendwo zwischen -86k und +264k. Tatsächlich hat niemand wirklich eine Ahnung – diese Zahlen sind einfach aus dem Hut gezaubert, aber sie geben dem Markt einen Richtwert.

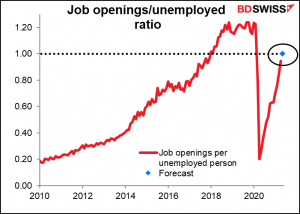

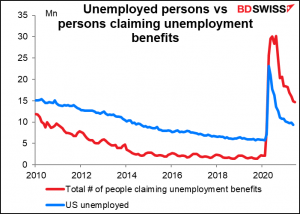

Trotz der Verlangsamung wäre die Zahl signifikant. Das würde bedeuten, dass es für jeden Arbeitslosen im Land eine offene Stelle gibt.

(Anmerkung: Diese Darstellung ist ein wenig verfälscht, denn mittlerweile liegt die Zahl der Arbeitslosen weit unter der Zahl derjenigen, die Arbeitslosengeld beziehen. Dieser höchst ungewöhnliche Zustand ist auf die besonderen Umstände während der Pandemie zurückzuführen. Zum Beispiel können Selbstständige normalerweise kein Arbeitslosengeld beantragen, für sie gibt es aber derzeit spezielle Programme. Das macht die Arbeitslosenzahlen meiner Meinung nach zu einem genaueren Bild des tatsächlichen Arbeitslosenproblems).

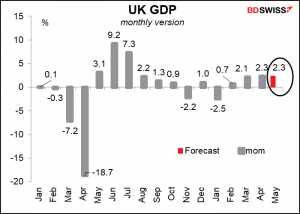

Am Freitag steht der Tag der britischen Konjunkturindikatoren an, an dem das monatliche BIP, die Industrie- und Fertigungsproduktion sowie die Handelsdaten veröffentlicht werden. Es wird erwartet, dass das BIP mit dem gleichen Tempo ansteigt wie im April. Das könnte dazu beitragen, den Menschen die Sicherheit zu geben, dass das Vereinigte Königreich trotz des Anstiegs der Virusfälle wieder auf die Beine kommt, was positiv für das Pfund wäre.