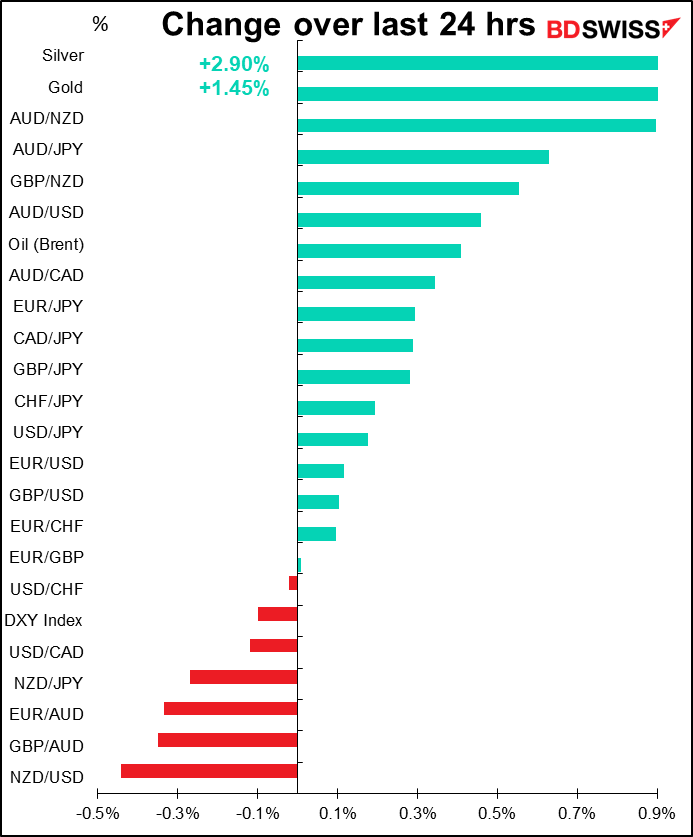

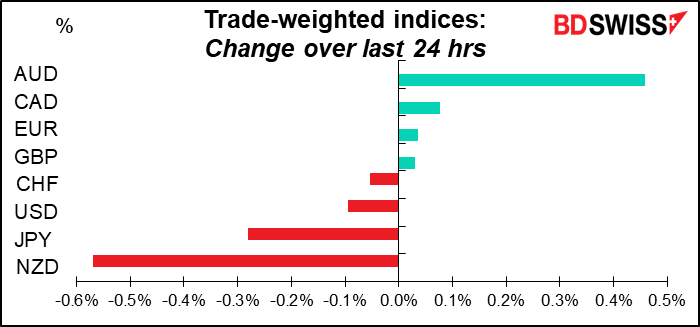

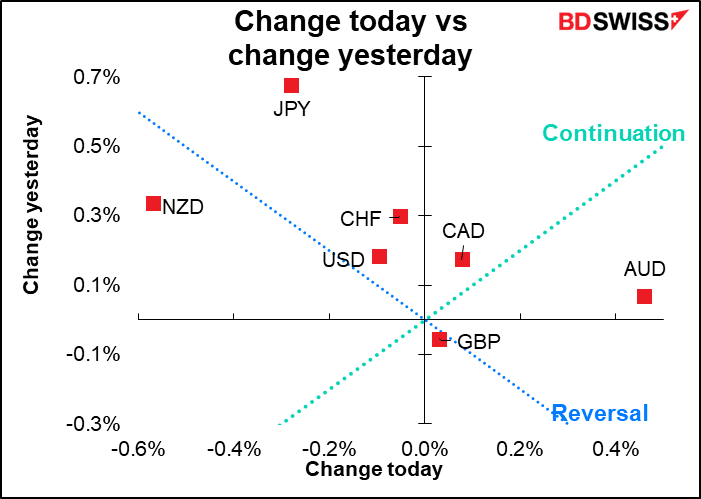

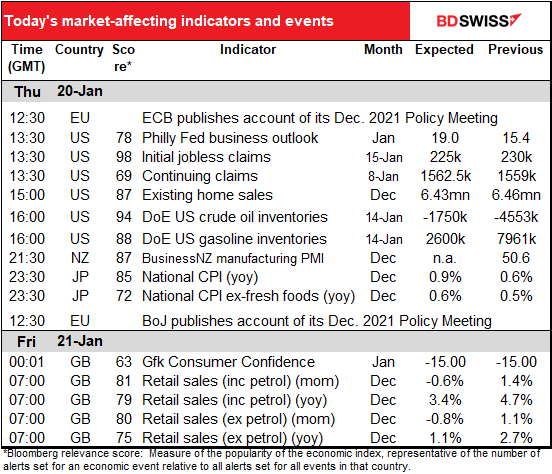

Der Markt heute

Hinweis: Die obige Tabelle wurde vor der Veröffentlichung mit den neuesten Konsensprognosen aktualisiert. Die Texte und Diagramme wurden jedoch im Voraus erstellt. Daher kann es zu Abweichungen zwischen den Prognosen in der obigen Tabelle und in den Texten und Diagrammen kommen.

Ein ruhiger Morgen in Europa.

Am Nachmittag veröffentlicht die Europäische Zentralbank (EZB) den Bericht über ihre Dezember-Sitzung. Damals bestätigte die EZB, dass sie das Tempo ihrer Anleihekäufe im Rahmen des Pandemischen Notkaufprogramms (PEPP) verlangsamen und den Kauf von Anleihen Ende März (wie erwartet) ganz einstellen wird. Dies war ein Wendepunkt in der Politik der EZB. Der Bericht wird daher mit dem Schwerpunkt gelesen werden, um besser zu verstehen, was den EZB-Rat zu seinem Kurswechsel veranlasst hat, und vor allem, wie er reagieren könnte, wenn die Inflation nicht so schnell zurückgeht, wie er prognostiziert. Der EZB-Rat ist in letzter Zeit sehr viel flexibler geworden und hat daher möglicherweise einige Notfallpläne falls die Dinge nicht so laufen, wie er erwartet.

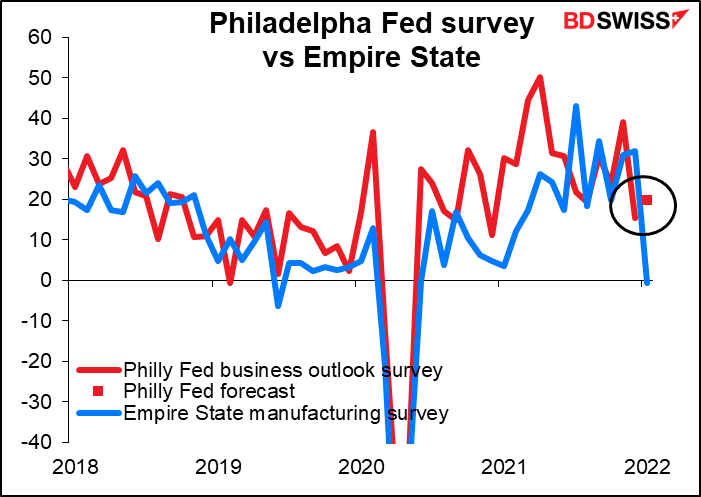

Dann ist da noch der Konjunkturausblick der Philadelphia Fed. Der Markt erwartet, dass er leicht ansteigt.

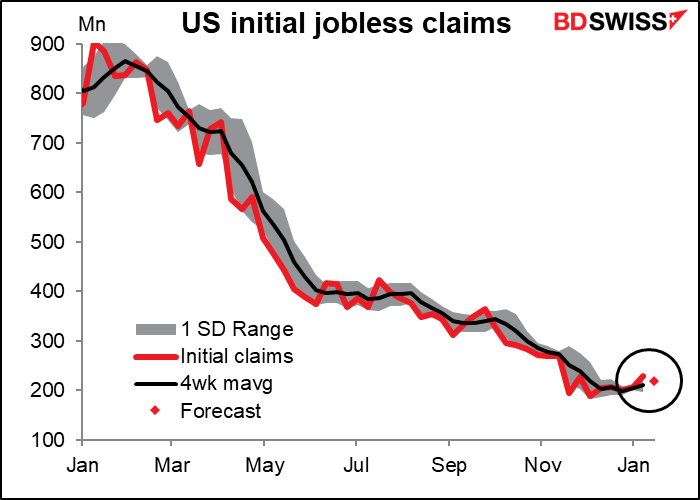

Entwickeln die Erstanträge auf Arbeitslosenunterstützung einen Aufwärtstrend? Die Zahl der Erstanträge auf Arbeitslosenunterstützung erreichte in der ersten Dezemberwoche einen Tiefststand von 188k, um dann in der letzten Woche wieder auf 230k anzusteigen und damit über dem gleitenden 4-Wochen-Durchschnitt von 211k zu liegen. In der letzten Woche kam es zu einem überraschenden Anstieg um 23k, dem größten Anstieg seit Anfang September. Das deutet darauf hin, dass die gefürchtete Omikron-Variante den Arbeitsmarkt etwas aus dem Gleichgewicht gebracht hat. Die Zahlen für diese Woche sind besonders wichtig, weil in dieser Woche die Umfrage für die Januar-Arbeitsmarktdaten durchgeführt wird. Eine schlechte Zahl könnte die Fed zu einer Pause veranlassen.

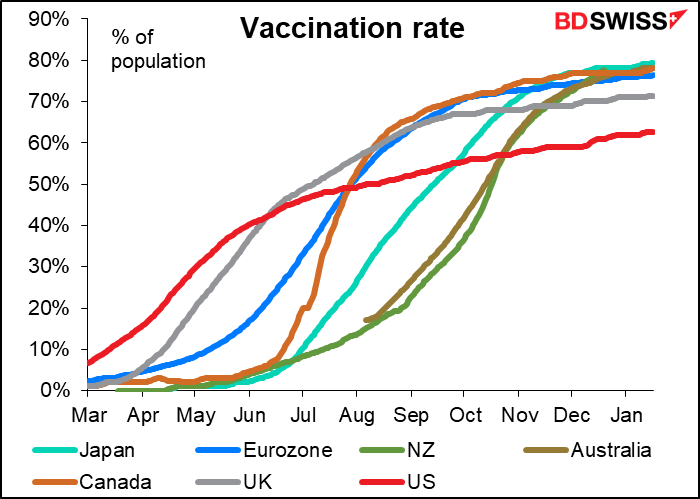

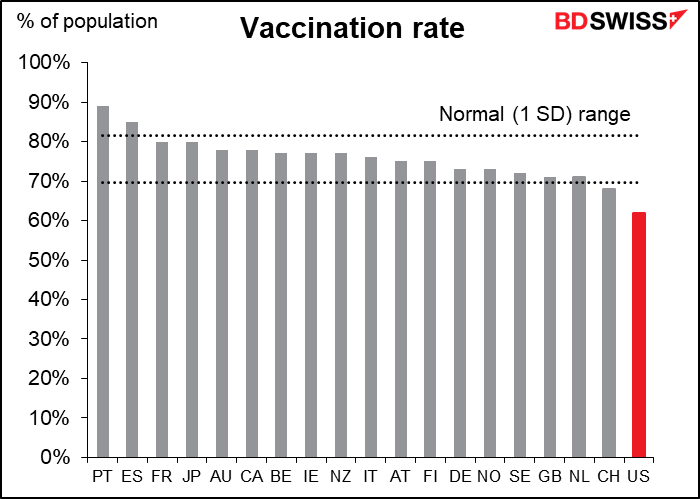

Andererseits sagten mehrere Fed-Offizielle letzte Woche, dass Omikron zwar kurzfristig Risiken für die Wirtschaftstätigkeit mit sich bringen könnte, dass sie aber keine dauerhaften Auswirkungen erwarten, wenn die Impfungen weiter fortschreiten (obwohl die USA bei den Impfungen hinter den meisten anderen Ländern zurückbleiben, vor allem, weil es zu einem politischen Thema geworden ist – eine Gallup-Umfrage im September ergab, dass 56 % der Republikaner geimpft waren, gegenüber 92 % der Demokraten und 68 % der Unentschlossenen. Andere sagen, es sei eine Frage des Alters, aber in diesem Fall müssten die Republikaner – die tendenziell älter sind als die Demokraten – eine höhere Impfquote haben).

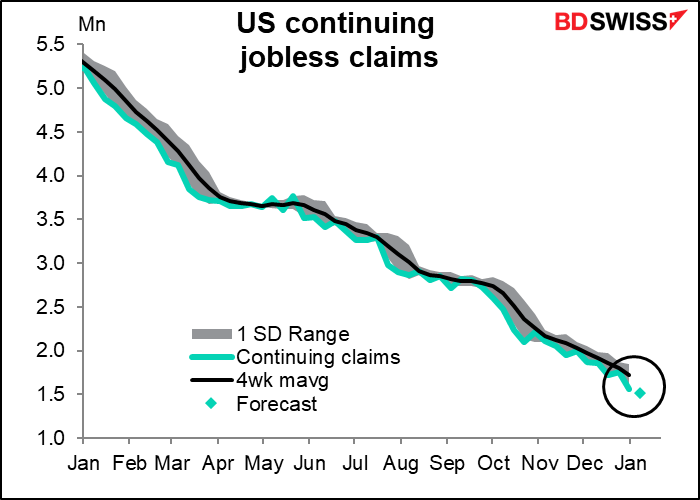

Die Ansprüche auf Weiterzahlung hingegen fallen und fallen.

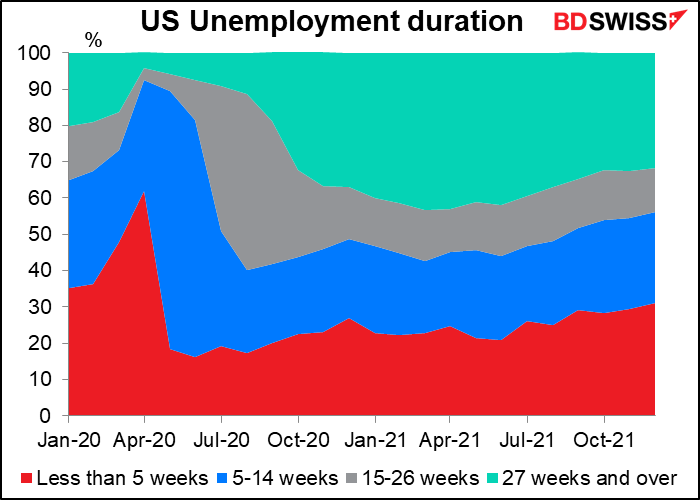

Liegt das daran, dass immer mehr Menschen Arbeit finden, oder daran, dass immer mehr Menschen keinen Anspruch auf Arbeitslosenunterstützung haben? Wahrscheinlich ersteres, denn die durchschnittliche Dauer der Arbeitslosigkeit scheint zu sinken. Zumindest ist der Prozentsatz der Personen, die 27 Wochen und länger arbeitslos sind – die Gruppe, die Gefahr läuft, keine Arbeitslosenhilfe mehr zu erhalten – zurückgegangen. (Die durchschnittliche Dauer der Arbeitslosigkeit liegt mit 12,9 Wochen unter dem Spitzenwert von 19,6 Wochen nach der Pandemie, aber immer noch deutlich über dem Durchschnitt von 9,2 Wochen im Jahr 2019.)

Dann lehnen wir uns zurück und warten auf die Markteröffnung in Tokio und die Veröffentlichung des nationalen Verbraucherpreisindex (VPI) für Japan. Dieser wird voraussichtlich um 30 Basispunkte auf 0,90 % im Jahresvergleich steigen und damit leicht über dem Tokioter VPI (+0,8 % im Jahresvergleich) liegen. Die Kerninflationsrate der BoJ, die Lebensmittel und Energie ausschließt (wie die Kerninflationsraten der meisten Länder), dürfte jedoch bei -0,6 % im Jahresvergleich bleiben. Auch wenn die Gesamtinflation steigen mag, ist es schwer vorstellbar, dass die Bank of Japan ihre Politik in absehbarer Zeit normalisieren wird, wenn das Land nach diesem Maßstab immer noch in Deflation ist.

Die BoJ veröffentlicht außerdem das Protokoll ihrer geldpolitischen Sitzung vom Dezember. Das Hauptaugenmerk wird darauf liegen, ob und inwieweit eine mögliche Verringerung der Geldbasis im Zuge der Beendigung der finanziellen Unterstützungsmaßnahmen für die Pandemie diskutiert wurde.

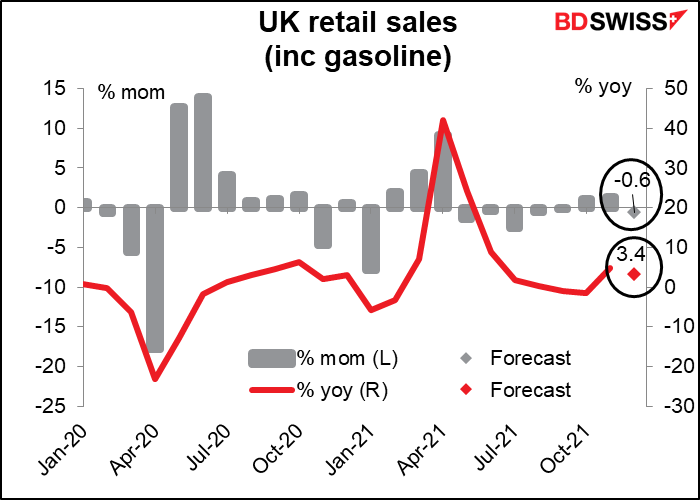

Dann warten wir auf den Sonnenaufgang über London und die britischen Einzelhandelszahlen. Die Daten werden insofern wichtig sein, als sie dem Markt ein erstes Gefühl für die Auswirkungen der „Plan B“-Beschränkungen geben werden. Es wird erwartet, dass sie sinken werden, weil ein Großteil der Ausgaben, die normalerweise im Dezember getätigt werden, stattdessen während des „Black Friday“ im November getätigt wurden. Darüber hinaus hat die Ausbreitung von Omikron im Dezember die Besucherzahlen bei Fußballspielen gesenkt. Am Rande könnte sich dies negativ auf das GBP auswirken, aber ich denke, die Menschen machen sich mehr Sorgen über die Inflation und über die Bank of England.