Wir beenden eine wirklich arbeitsreiche Woche: drei Zentralbanksitzungen und eine Reihe wichtiger Wirtschaftsdaten. Jetzt kommt die Flut: die Wahlen in den USA, die Sitzungen des FOMC, der Bank of England und der Reserve Bank of Australia sowie die monatlichen Lohn- und Gehaltslisten außerhalb der Landwirtschaft. Was für eine Woche!

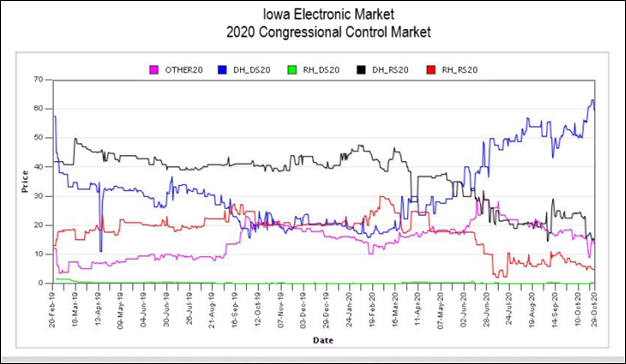

Zweifellos ist die Wahl am bedeutendsten. Die Präsidentschaftswahl ist schon so gut wie beendet – The Economist gibt Biden eine 95%ige Gewinnchance, während die politische Website FiveThirtyEight seine Chancen auf 89% beziffert.

Obwohl die Chancen der Demokraten, den Senat zurückzuerobern, bei weitem nicht so sicher sind, denke ich, dass der Markt von einer „blauen Welle“ ausgeht, die den Demokraten die Kontrolle sowohl über den Kongress als auch über das Weiße Haus geben wird. Auffällig ist, dass der Markt diese rein demokratische Verwaltung zweifellos begrüßen würde, anders als in der Vergangenheit, als die Wall Street dazu neigte, republikanisch zu sein. Der Grund dafür ist, dass bei den Demokraten praktisch sicher ist, dass die neue Regierung so schnell wie möglich ein Konjunkturpaket verabschieden wird, entweder kurz nach der Amtseinführung (20. Januar) oder sogar schon früher (der neue Senat wird am 6. Januar seinen Sitz haben). Etwaige Steuererhöhungen werden jedoch erst viel später, d.h. erst in einigen Jahren, erfolgen.

Wir beenden eine wirklich arbeitsreiche Woche: drei Zentralbanksitzungen und eine Reihe wichtiger Wirtschaftsdaten. Jetzt kommt die Flut: die Wahlen in den USA, die Sitzungen des FOMC, der Bank of England und der Reserve Bank of Australia sowie die monatlichen Lohn- und Gehaltslisten außerhalb der Landwirtschaft. Was für eine Woche!

Zweifellos ist die Wahl am bedeutendsten. Die Präsidentschaftswahl ist schon so gut wie beendet – The Economist gibt Biden eine 95%ige Gewinnchance, während die politische Website FiveThirtyEight seine Chancen auf 89% beziffert.

Obwohl die Chancen der Demokraten, den Senat zurückzuerobern, bei weitem nicht so sicher sind, denke ich, dass der Markt von einer „blauen Welle“ ausgeht, die den Demokraten die Kontrolle sowohl über den Kongress als auch über das Weiße Haus geben wird. Auffällig ist, dass der Markt diese rein demokratische Verwaltung zweifellos begrüßen würde, anders als in der Vergangenheit, als die Wall Street dazu neigte, republikanisch zu sein. Der Grund dafür ist, dass bei den Demokraten praktisch sicher ist, dass die neue Regierung so schnell wie möglich ein Konjunkturpaket verabschieden wird, entweder kurz nach der Amtseinführung (20. Januar) oder sogar schon früher (der neue Senat wird am 6. Januar seinen Sitz haben). Etwaige Steuererhöhungen werden jedoch erst viel später, d.h. erst in einigen Jahren, erfolgen.

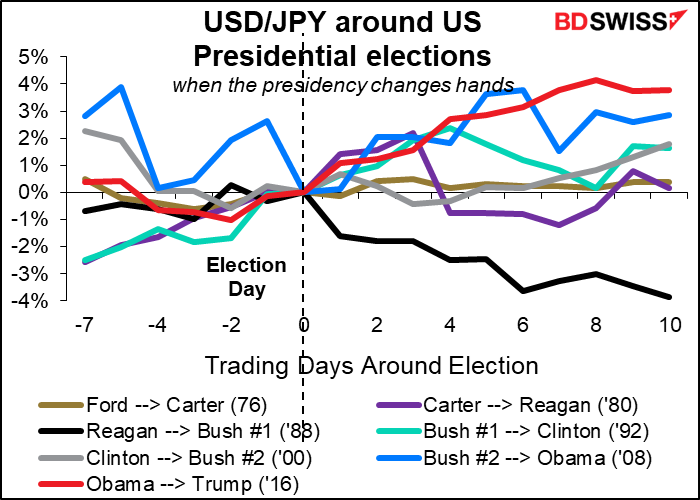

In der heutigen „Risiko-an-Risiko-Welt“, in der wir uns befinden, wird der Kurs des Dollars jedoch oft mehr durch den Verlauf des Aktienmarktes als durch den Verlauf der Wirtschaft bestimmt. Das zeigt kein bestimmtes Muster rund um Wahlen.

Dann lassen Sie uns die fünf möglichen Szenarien mit vier verschiedenen Ergebnissen betrachten:

- Ein blauer Schwung: Die Demokraten übernehmen das Repräsentantenhaus, den Senat und das Weiße Haus. Ich glaube, das wäre das „riskanteste“, weil es den größten fiskalischen Impuls zur Folge hätte. Das von den Fed-Mitarbeitern entwickelte Modell der US-Wirtschaft zeigt, dass ein zusätzliches Konjunkturpaket in Höhe von 2tn Dollar, wie es die Demokraten vorgeschlagen haben, das reale BIP-Wachstum im nächsten Jahr um etwa 5 Prozentpunkte erhöhen könnte, was 3 Mio. mehr wären, und die Arbeitslosenquote um fast 2 Prozentpunkte senken würde. Kein Wunder, dass selbst die traditionell republikanerfreundliche Wall Street mit dieser Aussicht einverstanden zu sein scheint. Ich denke, die Aktien wären in diesem Fall höher und damit der Dollar niedriger.

-

- Eine blaue Flut. Die Demokraten übernehmen das Weiße Haus und behalten das Repräsentantenhaus, aber die Republikaner behalten den Senat. Einige Leute in der Finanzwelt würden diese Alternative bevorzugen, da sie die Republikaner schlanker macht. Aber jeder weiß auch, dass dies ein Rezept für die derzeitige Pattsituation und die Unfähigkeit, etwas zu erreichen, ist. Es wird wahrscheinlich nicht viele neue fiskalische Stimuli geben, wenn überhaupt, während die anderen Schlüsselelemente der Biden-Agenda, die durch Exekutivverordnungen oder Leitlinien zur Regulierung umgesetzt werden könnten, sich wahrscheinlich negativ auf die kurzfristigen Wachstumsaussichten auswirken werden, was meiner Meinung nach bestenfalls als neutral, wahrscheinlich enttäuschend angesehen würde. Die Aktien würden wahrscheinlich etwas fallen und der Dollar steigen. Status quo. Trump wir wiedergewählt, die Republikaner behalten den Senat, die Demokraten behalten das Weiße Haus. Ich denke, dies würde als zutiefst negativ empfunden werden. Frustriert von seiner innenpolitischen Agenda würde ein zunehmend verrückter Trump mehr Zeit damit verbringen, Handelskriege zu führen und nach innenpolitischen Feinden Ausschau zu halten. Der Kongress würde in einer Pattsituation verharren. Das Virus hätte sich so lange unkontrolliert verbreitet, bis ein Impfstoff zur Verfügung stünde, aber so viele Amerikaner würden sich weigern, sich impfen zu lassen, sodass er kaum Wirkung zeigen würde. Dunkelheit und Verfall und COVID-19 würden eine grenzenlose Vorherrschaft über alles haben. Lagerbestände viel niedriger, USD höher.

- Die Republikaner behalten nicht nur das Weiße Haus und den Senat, sondern nehmen auch das Repräsentantenhaus zurück. Das ist praktisch unmöglich (auf der Website fifethirtyeight.com steht eine Wahrscheinlichkeit von 2%), also werde ich mich nicht darum kümmern. Vielleicht will ich einfach nicht darüber nachdenken.

- Und das Fünfte? Niemand weiß, wer gewonnen hat. Das ist meiner Meinung nach die größte „bekannte Unbekannte“, d.h. das größte Risiko, von dem wir wissen. Die Auszählung der Stimmzettel geht immer weiter, Streitigkeiten werden vor die Gerichte geschleppt, Proteste und Gegenproteste häufen sich, usw. In der Zwischenzeit geschieht nichts in der Steuerpolitik. Vieles hängt von der Bereitschaft der Republikaner ab, „alles zu tun, was notwendig ist“, von denen einiges zwar legal, aber sicher unerhört wäre, wie z.B. das Abschneiden der Auszählung oder sogar das Wegwerfen der Ergebnisse.

Die riesige Menschenmenge, die vorzeitig abstimmt, stimmt mich optimistisch, dass dies nicht geschehen wird, denn der Sieg der Demokraten wird schnell und entscheidend sein. Doch die unverschämte Geschichte der Macht der Republikaner – insbesondere die Art und Weise, wie sie diese Woche nur wenige Tage vor der Wahl die Ernennung zum Obersten Gerichtshof durchgesetzt haben – stimmt mich pessimistisch, dass sie alles versuchen könnten. Was wir in den letzten vier Jahren gelernt haben, ist, dass die Messlatte nicht weiter gesenkt werden kann und das Fass keinen Boden hat.

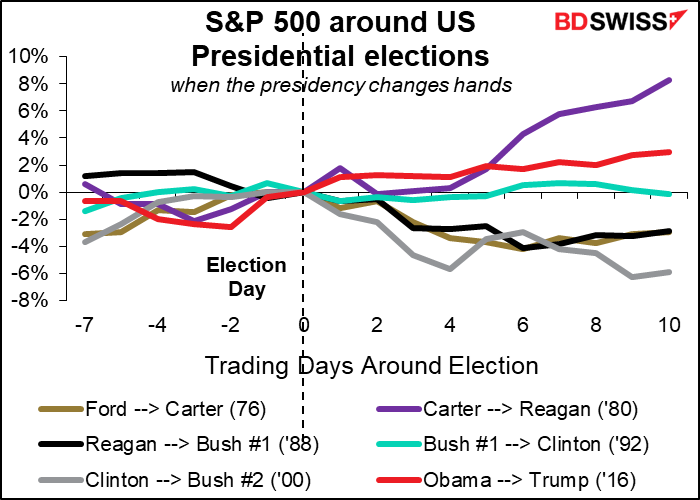

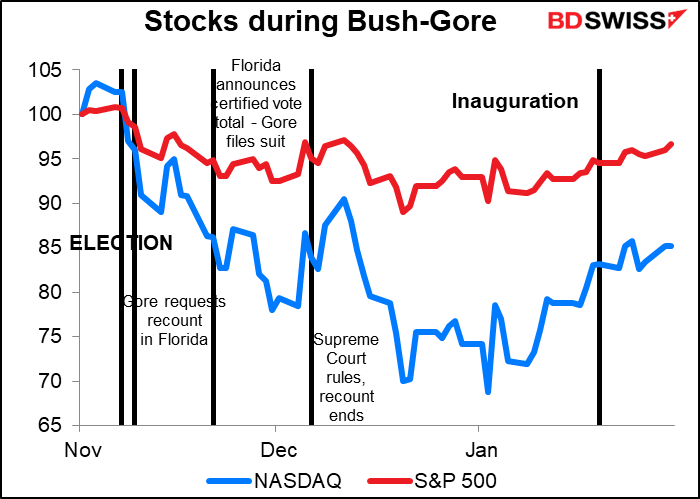

An dieser Stelle gibt die Erfahrung von Bush-Gore im Jahr 2000 einen Aufschluss. Beachten Sie, dass der Dollar weiter fiel, selbst nachdem der Oberste Gerichtshof sein völlig parteiisches und undemokratisches Urteil gefällt hatte. Beachten Sie auch, wie die Aktien weiter fielen (obwohl wir berücksichtigen müssen, dass dies im Jahr 2000 geschah, dem Jahr, in dem die Internetblase platzte). Ich denke, die politische und steuerliche Unsicherheit zusätzlich zu der jüngsten medizinischen Unsicherheit wäre eine tödliche Mischung für Risikovermögen. Die Aktien würden wahrscheinlich abstürzen.

Fallende Aktien könnten ein „Safe-Hafen“-Gebot für den USD schaffen, aber ich denke, die politische Unsicherheit könnte jede „Flucht in Sicherheit“ in den Dollar verhindern. Im Gegenteil, das weltweite Vertrauen in das politische System der USA könnte durchaus erschüttert werden und den Safe-Hafen-Status des Dollar untergraben. Sicherlich müsste die Fed mit Maßnahmen zur „Beruhigung“ der Märkte eingreifen – das bedeutet eine weitere Lockerung, die sich negativ auf den Dollar auswirken würde.

Andere Angelegenheiten: FOMC, Bank of England, RBA, Gehaltslisten außerhalb der Landwirtschaft

Das Federal Open Market Committee (FOMC), das Zinsfestsetzungsgremium der US-Notenbank, tritt am Tag nach der Wahl zusammen. Seit 1984 gab es in einer Wahlwoche keine FOMC-Sitzung mehr. Wenn man auf das Protokoll dieser Sitzung zurückblickt, hat der Ausschuss nicht gezögert, am Tag nach der Wahl Maßnahmen zu ergreifen (sie haben die Politik etwas gelockert). Wenn ich mich jedoch richtig erinnere, hat die Fed damals ihre Entscheidungen nicht bekannt gegeben, sondern die Marktteilnehmer mussten sie aus den nachfolgenden Aktionen der Fed auf dem Markt ableiten. Daraus folgte die damalige glamouröse Besetzung des „Fed-Beobachters“. Heutzutage geht es natürlich um Transparenz, und alle Entscheidungen werden sofort ersichtlich und in der Pressekonferenz des Vorsitzenden ausführlich und detailliert erläutert.

Wenn man kürzlich einer Reihe von Ausschussmitgliedern zuhörte, scheinen sie alle dasselbe Lied zu singen, das ich in meinem Wochenausblick vom 25. September erwähnt habe: „Bitte, Sir, ich will noch mehr.“ Das heißt, mehr fiskalische Anreize. Ich bezweifle, dass sie nur wenige Wochen, bevor sie tatsächlich das bekommen, wofür sie plädiert haben, irgendwelche Änderungen in der Politik vornehmen würden. Das wäre eine Verschwendung. Sie könnten ihre Aussichten etwas nach unten korrigieren, obwohl sie bereits ziemlich düster sind.

Sie sagten, sie seien „bereit, den geldpolitischen Kurs gegebenenfalls anzupassen“ und würden „Lesungen über öffentliche Gesundheit, Arbeitsmarktbedingungen, Inflationsdruck und Inflationserwartungen sowie finanzielle und internationale Entwicklungen“ berücksichtigen. Ich könnte mir vorstellen, dass sie ihren Kriterien etwas Spezifischeres über fiskalische Entwicklungen hinzufügen. Die Fed versucht jedoch, sich aus der direkten Beteiligung an der Politik herauszuhalten, so dass wir in dieser Hinsicht nicht allzu viel erwarten können.

Wir werden wahrscheinlich die Pressekonferenz abwarten müssen, um zu erfahren, was die Ausschussmitglieder heutzutage über weitere Maßnahmen denken, insbesondere über eine Konzentration der Käufe auf das lange Ende des Marktes (wie die Bank of Canada diese Woche angekündigt hat) oder die vollständige Kontrolle der Zinskurve (was ich noch nicht erwarte).

Bank of England: Anhebung der Obergrenze für den Erwerb von Vermögenswerten

Die Bank of England befindet sich insofern in einer ähnlichen Position wie die Fed, als die Auflösung des Brexit-Prozesses auf dem EU-Gipfel in der kommenden Woche erfolgen könnte. Wenn sie sich jetzt lockern, aber feststellen, dass die Märkte durch das Scheitern der Gespräche einige Tage später erschüttert werden, was könnten sie dann tun?

Es gab jedoch schon lange die Erwartung, dass der Geldpolitische Ausschuss (MPC) auf der Novembertagung etwas unternehmen würde. Tatsächlich schrieb ich in meinem Ausblick auf die Septembertagung, dass damals nichts erwartet wurde, sondern eher: „Die Aufregung wird wahrscheinlich im November kommen… Eine Reihe von Prognostikern erwartet dann oder im Dezember eine gewisse Bewegung.

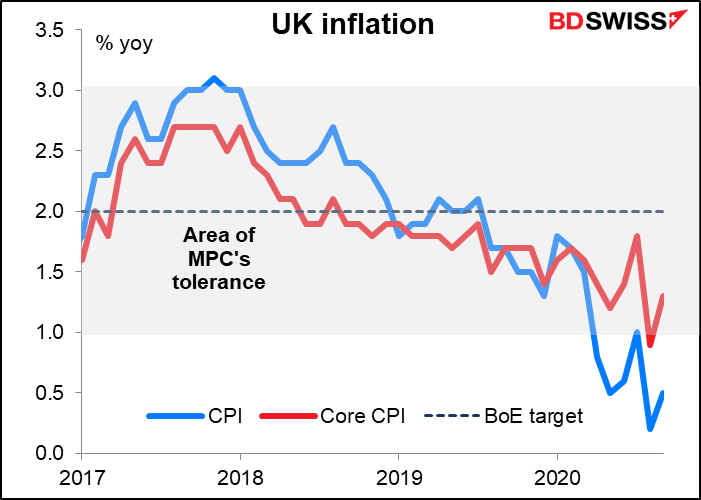

Jetzt noch mehr als im September. Der Monetary Policy Review (MPR) vom August prognostizierte eine „V“-förmige Erholung, wobei die Produktion im nächsten Jahr wieder den Stand vor der Pandemie erreichen sollte. Bei der Sitzung im September war die Lage sogar noch besser, als der MPR sagte: „Die jüngsten inländischen Wirtschaftsdaten waren etwas stärker, als der Ausschuss zum Zeitpunkt des August-Berichts erwartet hatte.“

Leider ist das nicht mehr der Fall. Im Gegenteil, der Markt sieht Großbritanniens Produktion bis zum 1. Quartal 2022 immer noch 2,9% unter dem Niveau von Q4 2019, schlechter sogar als die Eurozone mit -1,1%. Die US-Produktion dürfte dagegen bis zum 3. Quartal 2021 auf das Niveau von Q4 2019 zurückkehren.

Unterdessen explodiert das Virus und es werden restriktivere Maßnahmen verhängt. Das wird das Wachstum und die Inflation weiter bremsen,

Die Headline-Inflation liegt unter der Toleranzbandbreite des Geldpolitischen Ausschusses (MPC), und der MPC berechnet, dass zwei Wochen sozialer Distanzierungsmaßnahmen die Inflation im folgenden Quartal um 75 Basispunkte senken.

Der Markt erwartete, dass die BoE mit der neuen Überprüfung der Geldpolitik, die auf der Sitzung nächste Woche veröffentlicht wird, wahrscheinlich einige Änderungen an ihren Operationen vornehmen würde, so wie die Europäische Zentralbank diese Woche andeutete, dass sie die Revisionen ihrer Prognosen im Dezember als Rechtfertigung für eine weitere Lockerung nutzen würde. Höchstwahrscheinlich wird die BoE die Obergrenze ihrer Asset Purchase Facility erhöhen, da diese beim derzeitigen Tempo bis zum 21. Januar auslaufen wird. Die Frage ist, um wie viel? Ich denke, der Markt wird abwarten, wie groß die „Aufstockung“ sein wird, um die Haltung der BoE beurteilen zu können. 50 Mrd. GBP wären wahrscheinlich das Minimum; 100 Mrd. GBP würden als aggressiv angesehen werden, denke ich.

Ich erwarte nicht, dass sie die Zinsen senken werden. Obwohl der Markt irgendwann niedrigere Zinssätze erwartet, denke ich, dass sie die Reaktion der Banken auf die operationelle Durchführbarkeit negativer Zinssätze einholen wollen, bevor sie über die Zinssätze entscheiden, und die werden sie erst am 12. November erhalten.

Was immer die BoE tut, ist natürlich zweitrangig gegenüber jeglichen Brexit-Ankündigungen. Jede Nachricht über einen Durchbruch – oder ein endgültiger, realer Zusammenbruch der Gespräche – wäre für die britische Wirtschaft von viel größerer Bedeutung als eine zusätzliche quantitative Lockerung um 50 Milliarden Pfund.

Reserve Bank of Australia: Antipodische „Rekalibrierung“.

Wir haben seit einigen Wochen einige große Hinweise auf eine weitere Lockerung der RBA erhalten. Am 15. Oktober hielt RBA-Gouverneur Lowe eine Rede mit dem Titel „Die Erholung von einer sehr ungleichmäßigen Rezession“. In dieser Rede sagte er: „Was die Arbeitslosigkeit betrifft, so wollen wir mehr als nur ‚Fortschritte in Richtung Vollbeschäftigung‘ sehen. Der Vorstand betrachtet die Bekämpfung der hohen Arbeitslosigkeit als eine wichtige nationale Priorität. In Übereinstimmung mit unserem Mandat wollen wir das tun, was wir mit den uns zur Verfügung stehenden Instrumenten tun können, um sicherzustellen, dass die Menschen Arbeit haben.“ (Hervorhebung hinzugefügt)

Bereits im Jahr 2019 revidierte die RBA ihre Schätzung der „Vollbeschäftigung“ auf eine Arbeitslosenquote von rund 4,75% nach unten. Mit der derzeitigen Quote von 6,9% ist noch ein langer Weg zurückzulegen. Daraus schließen wir, dass sie bald etwas unternehmen werden.

Mögliche Maßnahmen sind unter anderem:

- Eine Senkung des Leitzinses und des Ziels für dreijährige Staatsanleihen auf 0,1% von derzeit 0,25%. Dies scheint der sicherste Schritt zu sein. (FYI: Der Markt diskontiert bis zum Jahresende mit 0,05%).

- Die Einführung eines Renditeziels für fünfjährige Staatsanleihen. Die RBA hat vor kurzem ihre Einstellung zur Inflation dahingehend geändert, dass sie sich mehr an die der Fed anlehnt, d.h. dass sie die Zinsen erst dann anhebt, wenn sie einen Anstieg der tatsächlichen Inflation sieht, anstatt sich präventiv auf der Grundlage der prognostizierten Inflation zu bewegen. Eine Verschiebung des Renditeziels von drei auf fünf Jahre wäre mit der Einschätzung der Fed vereinbar, wie lange es dauern könnte, die Inflation auf das gewünschte Niveau zu bringen, und wie lange ihre derzeit lockere Politik wahrscheinlich anhalten wird.

- Die Einführung eines groß angelegten Programms zum Erwerb von Vermögenswerten am längeren Ende der Kurve, d.h. nach fünf Jahren Laufzeit. Obwohl es wahrscheinlich ist, dass eine Art Programm angekündigt wird, sind der Umfang und die Laufzeit der zu kaufenden Anleihen ungewiss.

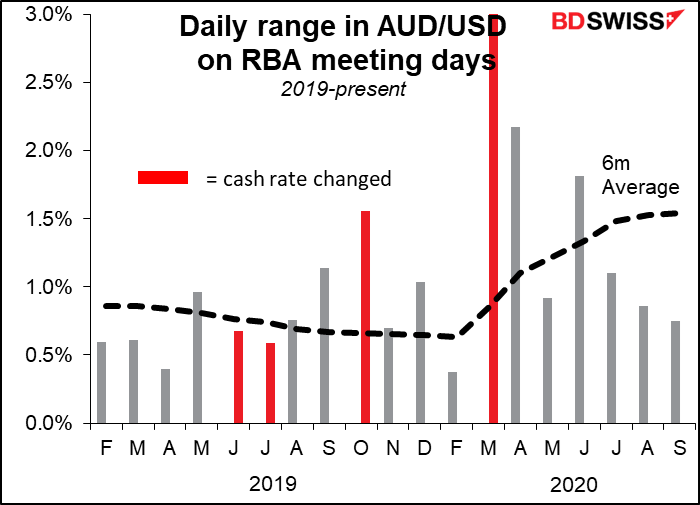

Marktauswirkung: könnte groß sein. Wir haben eine erhöhte Volatilität an RBA-Tagen erlebt, wenn sie die Kurse geändert haben. Manchmal aber auch nicht, wenn die Bewegung gut angekündigt wurde. In letzter Zeit hatten die RBA-Tage eine deutlich geringere Volatilität als üblich. In diesem Fall denke ich, dass eine oder mehrere Bewegungen erwartet werden. Die Frage ist, ob die RBA die Schätzungen übertreffen kann. Wenn das der Fall ist, könnte uns ein volatiler Tag bevorstehen. Ich denke, die Bewegungen werden den AUD wahrscheinlich schwächen.

Lohn- und Gehaltslisten außerhalb der Landwirtschaft – nicht das Wichtigste in diesem Monat

Normalerweise sind die monatlichen Lohn- und Gehaltslisten (NFP) für Nicht-Landwirte eine sehr große Sache, aber ich denke, in letzter Zeit nehmen die wöchentlichen Arbeitslosenanträge der NFP etwas von ihrem Glanz.

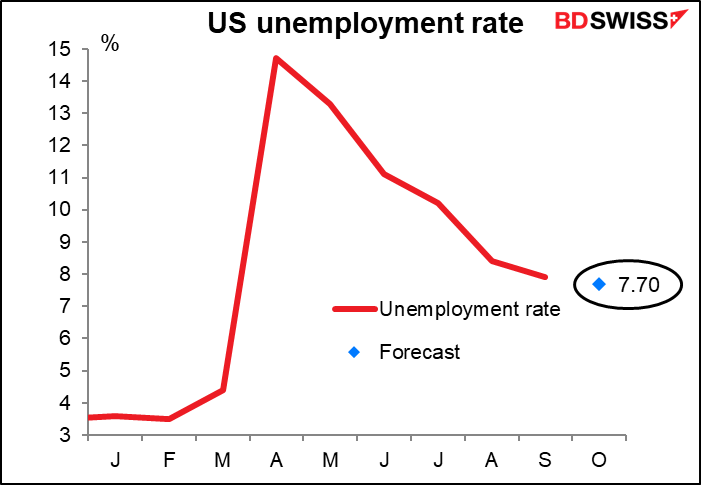

Auf jeden Fall glaube ich, dass die Zahl der NFP enttäuschend sein wird. Es wird zwar ein kontinuierlicher Anstieg der Zahl der Erwerbstätigen erwartet, aber es wird prognostiziert, dass der Anstieg im vierten Monat in Folge rückläufig sein wird, was eine verlangsamte Erholung erkennen lässt.

Die Arbeitslosenquote wird den Prognosen zufolge nur um 20 Basispunkte von 7,9% auf 7,7% sinken. Dies ist immer noch unannehmbar hoch. Und natürlich liegt die Arbeitslosenquote der U-6, die die Unterbeschäftigung und diejenigen einschließt, die nicht aktiv nach einem Arbeitsplatz suchen, weil es keine Hoffnung gibt, mit 12,8% viel höher. Es ist immer noch eine schlechte Situation, und es wird immer langsam und langsamer besser.

Die Frage ist, wird der Markt das Glas als halb leer – eine Verlangsamung des Verbesserungstempos – oder halb voll – eine kontinuierliche Verbesserung – empfinden? Ich vermute Ersteres und dass dies als negativ für das Risiko und damit positiv für den Dollar angesehen wird.

Wenn Trump am Freitag nachgibt oder zurücktritt, hat das natürlich Vorrang.

Andere Indikatoren

Andere Dinge verblassen an Bedeutung.

Die Brexit-Gespräche werden im Laufe der Woche fortgesetzt, aber wir haben diese Woche nicht viel Neues erfahren, und ich weiß nicht, ob wir nächste Woche noch mehr erfahren werden. Sie sind tief in heikle, geheime Gespräche vertieft, und es gibt nicht so viele undichte Stellen wie sonst.

Die endgültigen Einkaufsmanagerindizes (PMIs) für die Länder, für die es vorläufige Versionen gibt, und die Eins-zu-eins-Version für die Länder, für die es keine gibt. Montag ist das verarbeitende Gewerbe, Mittwoch der Dienstleistungssektor. Die Versionen des US Institute of Supply Management erscheinen wie üblich zur gleichen Zeit.

Deutsche Werksaufträge (Donnerstag) und Industrieproduktion (Freitag).