Es sieht so aus, als würde der ehemalige Vize-Präsident Biden die Wahl tatsächlich gewinnen, aber die „blaue Welle“, den er mitbringen sollte, blieb aus. Wieder einmal sitzen die USA in einer gespaltenen Regierung fest, in der die Demokraten das Weiße Haus und das Repräsentantenhaus kontrollieren, während die Republikaner den undemokratischen Senat, in dem 53% der Senatoren nur 46% der Bevölkerung vertreten, im Griff haben.

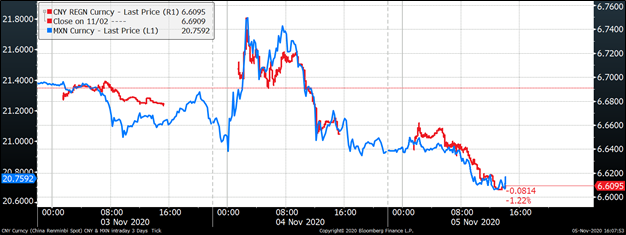

CNY (rot) und MXN (blau) dienten als Gradmesser für die Meinung des Marktes darüber, wer gewinnen würde. Als es wahrscheinlich schien, dass Trump wiedergewählt werden würde, fielen beide. Aber als VP Biden anfing, einen Vorteil zu zeigen, begannen sie sich zu erholen.

Die Verzögerung bei der Auszählung der Stimmen ist keine Überraschung. Wir wussten schon immer, dass die Auszählung der Stimmen wegen der beispiellosen Anzahl von Briefwahlstimmen länger als gewöhnlich dauern würde.

Der nächste Schritt ist die Beobachtung des Gegenangriffs von Trump. Auch dieser wurde erwartet. Michael Cohen, Trumps ehemaliger Anwalt, wurde in The New Yorker mit folgenden Worten zitiert: „Er wird nicht nachgeben. Niemals, niemals, niemals.“ Er fuhr fort: „Ich glaube, er wird die Gültigkeit der Abstimmung in jedem einzelnen Staat, den er verliert, in Frage stellen, indem er auf Wahlbetrug klagt und versucht, den Prozess zu untergraben und ungültig zu machen. Und genau diesen Plan führte Trump am Dienstagabend auch aus und sagte: „Wir gehen zum Obersten Gerichtshof“. Am Donnerstagabend hielt er sogar eine noch – darf ich das sagen? – wahnsinnigere Rede, in der er zu Beginn sagte: „Wenn Sie die legalen Stimmen zählen, gewinne ich leicht. Wenn Sie aber auch die illegalen Stimmen zählen, können sie damit versuchen, uns die Wahl zu stehlen“.

Bisher haben die Republikaner in mindestens fünf Bundesstaaten Klagen eingereicht, um (mit Dank an die Rechtsprofessorin Nancy Leong) folgendes zu erreichen:

- Eine Nachzählung in Wisconsin

- Eine Zählsperre in North Carolina

- Eine schnellere Zählung in Nevada

- Eine Rückwärtszählung in Pennsylvania

- Nur die Stimmzettel in Georgia zählen zu lassen, die Trump gefallen

Die Klagen sind natürlich absurd. Die am Wahltag von der Post abgestempelten Stimmen werden normalerweise gezählt, auch wenn sie nach dem Wahltag eingehen. Was ist mit den im Ausland stationierten Truppen? Und was den Wählerbetrug angeht… einige Wahlbeamte übertragen die Stimmenauszählung sogar live.

Ein kleines Körnchen Wahrheit steckt jedoch in diesen Anschuldigungen. Nach Angaben der Washington Post sieht es so aus, als versuche die US-Post aktiv zu verhindern, dass die Stimmzettel in den fünf Staaten, die ihre Ergebnisse noch nicht bekannt gegeben haben, zugestellt werden. Also ja, es gibt Betrug, und jemand versucht, die Wahl zu stehlen, aber es sind die Republikaner, nicht die Demokraten.

Ich freue mich jedoch sagen zu können, dass das, was ich gesehen habe, eine allgemeine Abscheu vor dem, was Trump zu tun versucht, ist. Selbst Verbündete von Trump wie Fox News und die Murdoch-eigene NY Daily Post weisen darauf hin, dass es keinerlei Anzeichen für Betrug gibt. Die meisten Klagen sind außergerichtlich ausgelacht worden. Das Büro des Generalstaatsanwalts von Michigan bezeichnete Trumps Antrag als „Versuch, eine Glocke zu entläuten“.

Twitter hatte dies über die Kommentare von Trump folgendes zu sagen:

Dennoch besteht nach wie vor ein Risiko. Der konservative Talk-Radio-Moderator Mark Levin, einer der populärsten rechtsgerichteten Radiostars, forderte die von den Republikanern kontrollierten staatlichen Gesetzgeber auf, sich darauf vorzubereiten, die Volksabstimmung in ihren Staaten außer Kraft zu setzen und ihre eigene Wählerliste zu bestimmen, ein Schritt, den Trump Berichten zufolge schon seit einiger Zeit plant. Es ist diese „nukleare Option“, die mich wirklich beunruhigt, denn sie ist legal und doch so radikal, dass sie bei einer gleichmäßigen Teilung des Landes zu einem totalen Bruch in der Zivilgesellschaft führen könnte.

Es stellt sich auch die große Frage, was er in seiner verbleibenden Amtszeit anstellen könnte. Er leidet seit einiger Zeit an Demenz und Paranoia, aber fügen Sie dieses zusätzliche Problem noch hinzu…

Angenommen, Biden gewinnt, dann ist das ein großer Sieg. Ein amtierender Präsident wurde in den letzten hundert Jahren nur vier Mal besiegt: Hoover 1932, Ford 1976, Carter 1980 und Bush 1992.

Wahrscheinliche Auswirkungen auf den Dollar: schlecht

Die Märkte haben die Ergebnisse gefeiert, aber ich denke, es ist schrecklich für die US-Wirtschaft – vielleicht das schlimmstmögliche Ergebnis aus wirtschaftlicher Sicht (nicht das schlimmste für die Zivilgesellschaft, wie ich noch schnell hinzufügen möchte).

Die Investoren sind froh, dass die Republikaner wahrscheinlich Bidens ehrgeizige Pläne für Steuererhöhungen und mehr Regulierung blockieren werden. Die Demokraten müssen auch mehr Personen aus der Mitte für das Kabinett nominieren, als ihnen lieb ist, sonst werden sie nie die Zustimmung des Senats für die Positionen erhalten. Deshalb liefen Aktien von Arzneimittelfirmen, Krankenkassen und Technologieunternehmen gut.

Die Kehrseite der Medaille ist jedoch, dass sich die Republikaner zweifelsohne plötzlich wieder Sorgen über das Haushaltsdefizit machen werden, etwas, das sie völlig vergessen haben, als ein republikanischer Präsident die Steuern für die Reichen senken wollte.

Der Kongress konnte sich nicht damit einverstanden erklären, den Arbeitslosen mehr Geld zur Verfügung zu stellen, da die Mittel für das CARES-Gesetz ausgehen, obwohl Trump darauf drängte. Wie viel Erfolg wird Biden Ihrer Meinung nach haben? Sehen Sie sich einfach dieses Video von 2010 an. Es ist nur sieben Sekunden lang. Sie können den Mehrheitsführer im Senat, Mitch McConnell, sagen hören: „Unsere oberste politische Priorität in den nächsten zwei Jahren sollte es sein, Präsident Obama eine zweite Amtszeit zu verwehren“. Das war im Dezember 2010, als die Arbeitslosenquote 9,3% betrug, sogar noch höher als heute, und das war die „oberste politische Priorität“ für die Republikaner. Was glauben Sie, was sie jetzt anstreben werden?

Im Gegensatz dazu hörten wir über Nacht vom Fed-Vorsitzenden Powell, der sagte, dass die Unterstützung des CARES-Gesetzes „absolut unerlässlich“ sei und dass wahrscheinlich „mehr Finanzpolitik“ erforderlich sein wird.

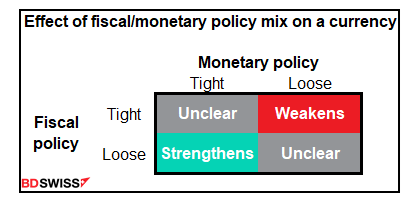

Kurz gesagt, um die Untätigkeit in der Fiskalpolitik auszugleichen, wird die Fed aggressiver in der Geldpolitik sein müssen. Das ist ein Rezept für eine schwache Währung.

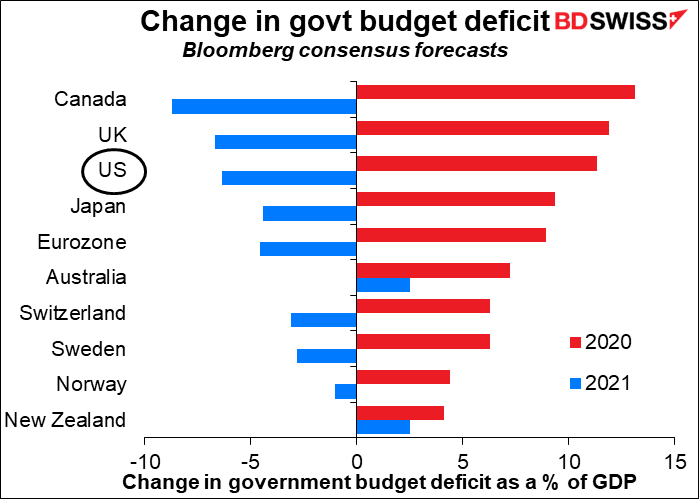

Vor allem, wenn wir uns vom Rest der Welt abheben. Die USA haben ihr Haushaltsdefizit in diesem Jahr erheblich ausgeweitet, aber selbst nach den derzeitigen Prognosen wird für das kommende Jahr ein recht kontraktiver finanzpolitischer Kurs erwartet. Wenn dieser weiter schrumpft, wird das die Wirtschaft noch mehr bremsen.

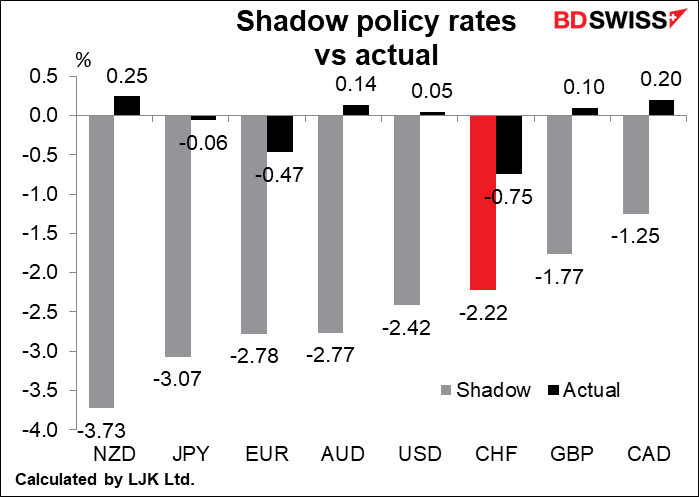

Unterdessen sind die Gesamtauswirkungen der Lockerung der Fed zwar erheblich, aber nicht so signifikant wie die einiger anderer Länder, was sich in deren „Schattenpolitikzinsen“ ausdrückt. Dabei handelt es sich um die Leitzinsen der verschiedenen Länder, die angepasst wurden, um die Auswirkungen ihrer verschiedenen außerordentlichen politischen Maßnahmen zu berücksichtigen und so einen länderübergreifenden Vergleich der Geldpolitik zu ermöglichen.

Wir können uns vorstellen, welche Auswirkungen auf den Wechselkurs zu erwarten sind, wenn die USA eine noch restriktivere Fiskalpolitik (und damit eine weitere Verringerung des Wachstums) und eine noch lockerere Geldpolitik verfolgen.

Und da die Fed natürlich mehr Anleihen kaufen muss, das Finanzministerium aber weniger davon emittiert, ist es wahrscheinlich, dass die Renditen der US-Anleihen ebenfalls niedriger sein werden, als sie es sonst wären. Und das deutet auch auf einen schwächeren Dollar hin.

Ganz zu schweigen davon, was mit dem Dollar passiert, wenn es Meinungsverschiedenheiten in der Regierung gibt. Wir können uns zum Beispiel anschauen, was während der längeren Amtszeiten der US-Regierung geschah, als der Kongress einer Anhebung der Schuldenobergrenze nicht zustimmen konnte. Im Allgemeinen fiel der Dollar entweder vor oder während des Beschlusses. Ich würde erwarten, dass es noch mehr Episoden wie diese geben wird, nicht unbedingt mit der Schuldenobergrenze, sondern mit Pattsituationen im Zusammenhang mit anderen Regulierungen.

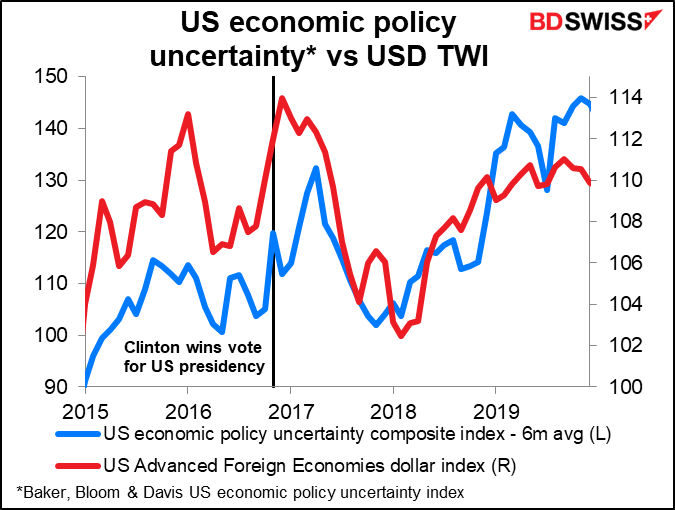

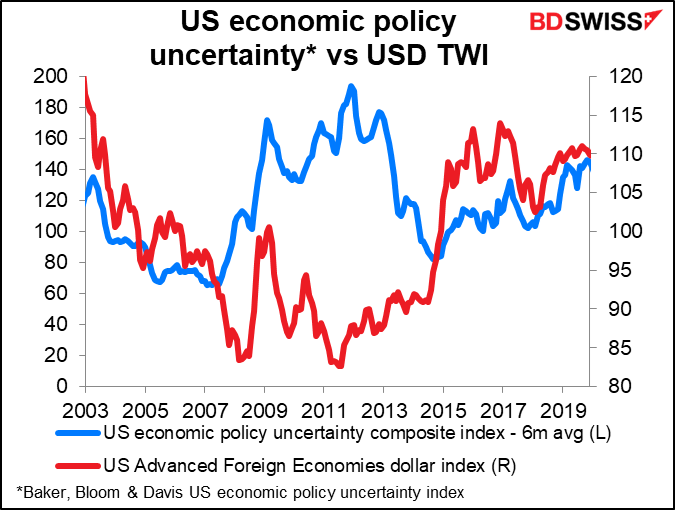

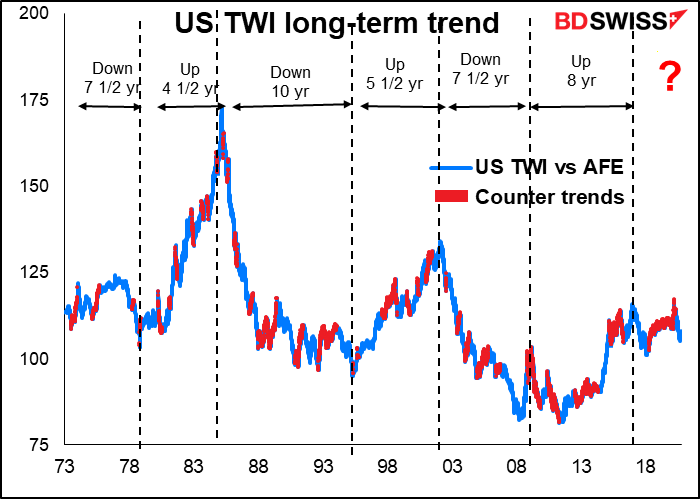

Natürlich war das in letzter Zeit ein Grund dafür, dass der Dollar stärker geworden ist. Die US-Währung tendiert dazu, als „Safe-Hafen-Währung“ zu fungieren – eine Währung, die steigt, wenn die globalen Bedingungen unsicher sind, und schwächer wird, wenn das Vertrauen der Investoren zunimmt. Wir können sehen, dass der Dollar in den letzten Jahren – so merkwürdig es scheinen mag – in Zeiten der Unsicherheit der US-Politik tendenziell stärker geworden ist. (Die Beziehung ist sogar noch stärker, wenn wir die globale politische Unsicherheit insgesamt im Vergleich zum breiten Dollar-Index betrachten).

Aber es war nicht immer so – ein paar Jahre zuvor schwächte sich der Dollar in Zeiten der wirtschaftlichen Unsicherheit in den USA ab. Wenn man wieder dazu übergeht, die Unsicherheit der US-Politik mit einem Stillstand in Verbindung zu bringen, könnten wir vielleicht zu diesem Paradigma zurückkehren.

Zusammenfassend kann man sagen, dass ich unter der Annahme, dass Biden die Präsidentschaft gewinnt und die Republikaner den Senat innehaben, in den nächsten Jahren mit einem deutlich schwächeren Dollar rechne.

Der Wermutstropfen: kompetitive Abwertungen

Der Hauptfehler in diesem Argument ist: Alle wollen eine schwächere Währung. Wir haben gehört, dass sowohl die Europäische Zentralbank (EZB) als auch die Reserve Bank of Australia (RBA) unverblümt erklärt haben, ein Grund für ihre lockere Geldpolitik sei die Schwächung ihrer Währungen, während die Reserve Bank of New Zealand (RBNZ) sogar direkte Interventionen auf dem Forexmarkt diskutiert hat. Was werden all diese Länder tun, wenn die Mischung der US-Regulierungen die gewünschten Effekte ihrer Politik ausgleicht? Wir könnten auf einen „Währungskrieg“ mit konkurrierenden Abwertungen zusteuern. Aber wie sie das bewerkstelligen würden… ich weiß es wirklich nicht.

Achtung: Der Senat ist noch nicht entschieden

Beachten Sie, dass es immer noch eine kleine Chance gibt, dass die Demokraten den Senat übernehmen. Beide Sitze im Senat von Georgia sind in die Stichwahlen gegangen, die am 5. Januar stattfinden werden. Wenn die Demokraten beide gewinnen, wird der Senat 50-50 geteilt, wobei Vizepräsident Kamala Harris (so nimmt man an) die Stimmengleichheit aufheben wird.

Es gibt auch eine Frage zu Alaska. Der republikanische Kandidat ist dem Demokraten weit voraus, aber es scheint, dass noch wenige Stimmen ausgezählt sind. Auch dieser Wettbewerb könnte sich ändern (denke ich).

Die demokratische Kontrolle des Senats würde einen großen Unterschied machen. Wenn die Demokraten die Kontrolle übernehmen, dann können sie viel weiter nach links rücken (oder in die Mitte, wenn man die US-Politik aus europäischer Sicht betrachten will, wo die Standardposition der Demokraten als rechts angesehen würde). Sie können ernennen, wen sie wollen, und mehr Reformen durchsetzen. Das Wachstum wäre wahrscheinlich viel schneller und die Zinssätze höher, doch die Fed würde wahrscheinlich auf eine Erhöhung verzichten. Die Realzinsen wären infolgedessen höher. Obwohl dies das „risikoreichste“ Szenario wäre, würde sich meine Ansicht um 180 Grad ändern. Ich glaube, eine „blaue Welle“ würde den Dollar stärken.

Nächste Woche: viel viel ruhiger

Die zweite Woche des Monats ist bei den wichtigsten Indikatoren normalerweise dünn besetzt. Nach einer der arbeitsreichsten Wochen, die in Bezug auf die geplanten Ereignisse in diesem Monat zu verzeichnen gewesen sein dürfte, wird die nächste Woche wahrscheinlich übernatürlich ruhig erscheinen.

Am Mittwoch gibt es nur eine große Zentralbanksitzung, die der Reserve Bank of New Zealand (RBNZ). Sie wird wahrscheinlich sowohl ihren offiziellen Kassakurs (Official Cash Rate, OCR) als auch ihr Programm zur quantitativen Lockerung unverändert lassen und ein „Programm zur Finanzierung von Krediten“ (Funding for Lending Programme, FLP) auf die Agenda setzen, wie sie es bereits im September stark angedeutet hatten.

Diese Art von Programm, bei dem eine Zentralbank Kredite subventioniert, die Banken an ihre Kunden vergeben, ist ein gemeinsames Politikinstrument der Zentralbanken, um sicherzustellen, dass die Banken die Vorteile niedriger Zinssätze an ihre Kunden weitergeben und gleichzeitig die Kosten negativer Zinssätze für die Banken verringern. Die Europäische Zentralbank (EZB) hat zum Beispiel ihre „Targeted Long-Term Refinancing Operations“ (TLTROs), die recht erfolgreich sind, um Geld an Kreditnehmer auszugeben.

Vielleicht erhalten wir auch ein Update darüber, wie sich die Banken auf negative Zinssätze vorbereiten.

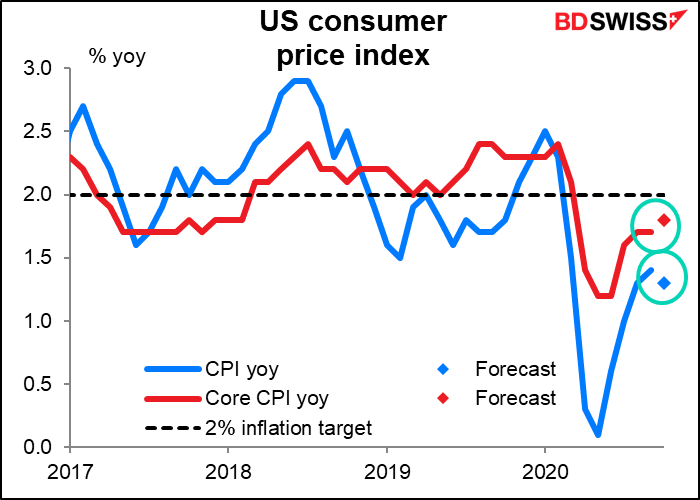

Was die Indikatoren anbelangt, so bringt uns die zweite Woche des Monats für die USA nur den Verbraucherpreisindex (CPI), und der ist heutzutage nicht mehr so interessant, da sich die Fed mehr auf den Arbeitsmarkt und die Unterstützung der Wirtschaft als auf die Inflation konzentriert.

Nur fürs Protokoll: Es wird erwartet, dass der VPI in der Schlagzeile abnehmen wird, während der VPI im Kern steigen wird. Früher hätte ein Kern-CPI von 1,8% im Vergleich zum Vorhajhr – d.h. eine Annäherung an das 2%-Ziel – einige Alarmglocken über die präventive Straffung der Fed läuten lassen können, aber das war eine andere Zeit. Jetzt hat die Fed nicht nur die Idee einer präventiven Straffung aufgegeben, sondern sagte auch, dass sie einen Anstieg der Inflation über 2% für einige Zeit zulassen werde. Eine höhere Inflation senkt also nur die Realzinsen und wirkt sich daher negativ auf den Dollar aus – falls dies in der nächsten Woche überhaupt jemand beobachtet.

Ich vermute aber, dass die Inflation nächste Woche die geringste unserer Sorgen sein wird. Nachdem wir gerade erst unsere Online-Kurse über Epidemiologie abgeschlossen haben, müssen wir jetzt die Gesetzbücher herauskramen und Experten für das Wahlzählgesetz von 1887 werden, während wir Trumps juristische Machenschaften beobachten. Die große Frage ist, wie bereits erwähnt, ob er es bis zum 14. Dezember hinauszögern kann, wenn die Landesgesetzgeber selbst entscheiden können, welche Wähler sie bestätigen. Wir werden sehen.

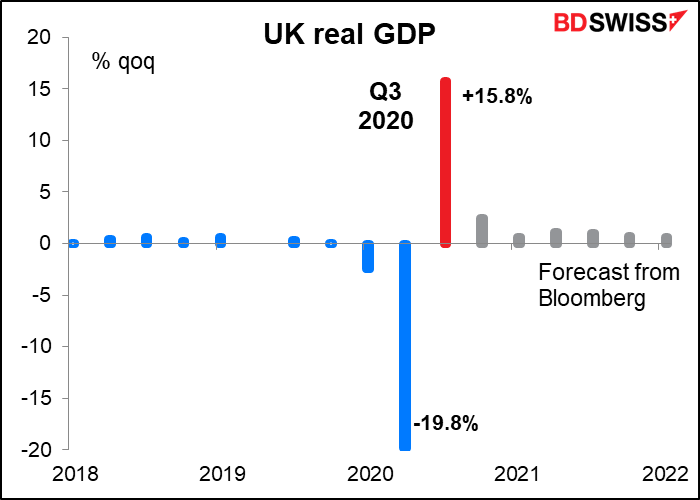

Die zweite Woche des Monats bringt immer eine Reihe von britischen Indikatoren, darunter am Dienstag die Beschäftigungsdaten und am Donnerstag die kurzfristigen Wirtschaftsindikatoren. In diesem Monat umfasst sie das BIP für das dritte Quartal sowie den September, plus natürlich die üblichen Produktions- und Handelsdaten für Industrie und Fertigung.

Der Markt erwartet für Q3 eine deutliche Erholung des BIP, aber niemand wird davon besonders ermutigt werden, nachdem die Bank of England gestern ihre Prognose für Q4 herabgesetzt hat. Die Bank erwartet nun einen Rückgang des BIP um 11% im Vergleich zum Vorquartal im 4. Quartal, etwa doppelt so viel wie die vorherige Prognose vom August (-5,4%). Das ist zwar nicht so schlimm wie der Rückgang während der anfänglichen Lockdown-Periode, aber immer noch schrecklich. Auch hat der Markt diese Prognose noch nicht verinnerlicht, da der Bloomberg-Konsens immer noch eine bescheiden positive Zahl aufweist (+2,5%).

Ich vermute jedoch, dass Brexit wie üblich den Ton für das GBP und nicht für die Wirtschaft angeben wird. Vor einigen Wochen wurden Hoffnungen geweckt, nachdem beide Seiten einige entgegenkommende Erklärungen abgegeben hatten, aber die Kommentare in dieser Woche deuten darauf hin, dass die beiden Seiten in den großen Fragen so weit voneinander entfernt sind wie nie zuvor. Wie üblich läuft alles darauf hinaus, dass die beiden Seiten unvereinbare Ziele verfolgen: Großbritannien will frei von EU-Regeln und -Vorschriften sein, damit es seinen eigenen Kurs bestimmen kann („Souveränität“), und die EU sagt, dass jeder, der einen zoll- und quotenfreien Marktzugang will, sich an die EU-Regeln und Vorschriften halten muss („level playing field“). Eine Seite wird nachgeben müssen, und zwar bald. Das Vereinigte Königreich hat deutlich gemacht, dass es der Souveränität Vorrang vor dem Marktzugang einräumen wird, während die EU die Kernprinzipien des Binnenmarkts nicht wegverhandeln kann. Bedeutet das kein Abkommen? Boris Johnson wurde mit dem Versprechen gewählt, „Brexit fertig zu bekommen“. Die wählende Öffentlichkeit wird nicht verstehen, wenn er es nicht schafft. Deshalb glaube ich, dass Boris „The Big Umbrella“ Johnson letztendlich einknicken wird. Die Tage vor der Videokonferenz des Europäischen Rates am 19. November werden entscheidend dafür sein, ob sie zu einer Einigung kommen wollen und wenn ja, welche Kompromisse sie dazu bereit sind.

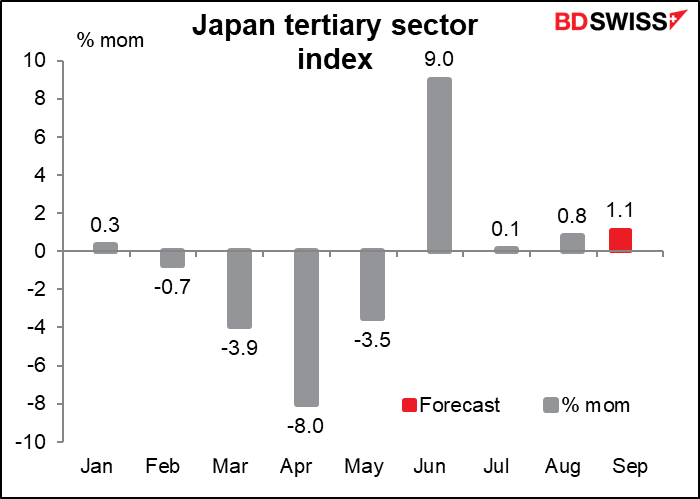

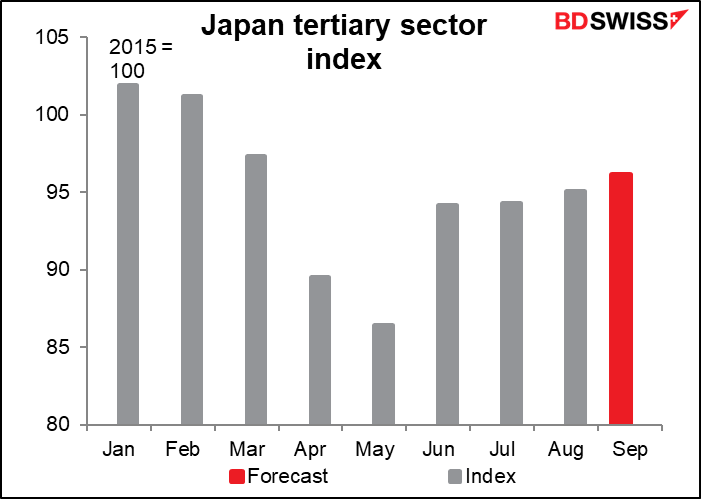

Es ist eine große Woche für die japanischen Indikatoren: Leistungsbilanz am Dienstag und Maschinenbestellungen und tertiärer Sektor am Donnerstag. Leider kümmert sich niemand um die japanischen Indikatoren, da die Bank of Japan auf unbestimmte Zeit auf Eis liegt und der Yen sich auf- und abwärts bewegt, je nachdem, ob das Risiko größer ist als die Indikatoren. Aber ich interessiere mich dafür, da ich dort 18 Jahre lang gelebt habe, deshalb sehe ich sie mir gerne an und beobachte sie. Haltet mich bitte bei Laune.

Es wird erwartet, dass der Index für den tertiären Sektor im vierten Monat in Folge steigt, und zwar mit zunehmender Geschwindigkeit.

Dennoch scheint es ihm nicht gut zu gehen. Er bleibt weit unter dem Niveau vor der Pandemie, was die Aussage des japanischen Einkaufsmanagerindex für den Dienstleistungssektor (PMI) bestätigt, der immer noch unter 50 liegt (47,7).

Es wird jedoch erwartet, dass der Leistungsbilanzüberschuss Japans saisonbereinigt steigen wird, da sich die überseeischen Volkswirtschaften – insbesondere China – von dem Virus erholen. Das dürfte dazu beitragen, die Wirtschaft wieder anzukurbeln und vielleicht letztendlich den Dienstleistungssektor ankurbeln.

Neben anderen Veranstaltungen veranstaltet die Europäische Zentralbank (EZB) am Mittwoch und Donnerstag ein Online-Seminar zum Thema „Zentralbanken in einer sich wandelnden Welt”. Es sieht ziemlich interessant aus, wenn man so etwas mag: Diskussionen über die De-Globalisierung, makroökonomische Auswirkungen des Klimawandels, geldpolitische Herausforderungen durch sinkende natürliche Zinssätze usw. Akademiker halten die Vorträge, und die Diskussionen werden von einigen der Schwergewichte im EZB-Rat moderiert. Die Großveranstaltung findet am Donnerstag um 16.45 Uhr GMT statt: ein einstündiges Policy Panel mit EZB-Präsident Lagarde, Bank of England Gov. Bailey und Fed-Vorsitzendem Powell.

Redaktionelle Kommentare (hat nichts mit den Märkten zu tun, aber ich möchte folgendes einfach nur gesagt haben)

- Eine Analyse der Associated Press zeigt, dass in 376 Bezirken mit der höchsten Zahl neuer COVID-19-Fälle pro Kopf die überwältigende Mehrheit – 93% – auf Trump setzte, eine Rate, die über der anderer weniger schwer betroffener Gebiete liegt. Die Ursache läuft jedoch sicherlich in die andere Richtung: Das Virus hat sie nicht dazu gebracht, für Trump zu stimmen, sondern die Trump-Anhänger trugen wahrscheinlich nicht so oft Masken oder hielten die soziale Distanz so ein, wie die Biden-Anhänger. Dieser Fakt unterstützt meine Auffassung von Trump als den Jim Jones der amerikanischen Politik. Das erklärt auch, wie er seine Anhänger davon überzeugen kann, dass bei der Abstimmung zügelloser Betrug im Gange ist, ohne auch nur den kleinsten Beweis zu erbringen.

- Es gibt viele negative Kommentare darüber, wie lange es dauert, die Stimmen für die US-Wahl auszuzählen. Es gibt jedoch einen anderen Standpunkt zu diesem Thema. Der russische Oppositionspolitiker Alexej Navalny, der mit Novichok vergiftet wurde, weil er den Kreml herausforderte und versuchte, die Wahlen in Russland fair und demokratisch zu gestalten, twitterte am Mittwochmorgen: „Ich wachte auf und ging auf Twitter, um zu sehen, wer gewonnen hat. Noch immer unklar. Nun, das nenne ich Wahlen“.

- Schließlich erreichte die Google-Suche nach „Spirituosengeschäft in meiner Nähe“ am Dienstagabend ein Allzeithoch, als die Amerikaner die Wahlergebnisse eintrudeln sahen. Weitere beliebte Suchbegriffe waren „Spirituosenladen in meiner Nähe geöffnet“ und „Wein in meiner Nähe“. Ich persönlich hatte noch nie zuvor drei große Schokoladenkekse gegessen.