Die Reden vom 22. November, als Präsident Biden den Fed-Vorsitzenden Powell erneut einlud und Gouverneurin Brainard zur stellvertretenden Vorsitzenden ernannte, hätten uns zu denken geben müssen. „Wir sind in der Lage, die Inflation aus einer Position der Stärke und nicht der Schwäche zu bekämpfen“, sagte Biden damals. Inflation, nicht Arbeitslosigkeit. Beide Ernennungen spiegeln diesen Gedanken wider: „Wir wissen, dass eine hohe Inflation die Familien belastet…Wir werden unsere Instrumente einsetzen, um sowohl die Wirtschaft und einen starken Arbeitsmarkt zu unterstützen als auch zu verhindern, dass sich eine höhere Inflation verfestigt“, sagte Powell, während Brainard hinzufügte, dass sie sich verpflichtet fühle, „die Inflation in einer Zeit zu senken, in der sich die Menschen auf ihre Arbeitsplätze und die Höhe ihrer Gehaltszahlungen konzentrieren“.

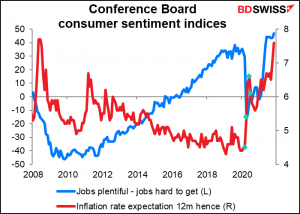

Die Fed ist unabhängig, aber die Vorstandsmitglieder sind nicht dumm. Sie wollen nicht als parteiische Schreiberlinge angesehen werden, wie es heutzutage der Oberste Gerichtshof ist, aber gleichzeitig müssen sie wissen, was die Regierung will und wie die Stimmung im Land ist. Und im Moment ist es die Inflation, die die Menschen beunruhigt, nicht die Arbeitslosigkeit. Der Conference Board-Index für die Inflation in einem Jahr liegt bei 7,6 % und damit fast auf dem höchsten Stand aller Zeiten (7,7 % im Jahr 2008 – die Daten reichen bis ins Jahr 1987 zurück), während der Index „Arbeitsplätze im Überfluss“ abzüglich des Index „schwer zu findende Arbeitsplätze“, der das Vertrauen der Menschen in den Arbeitsmarkt misst, ein Rekordhoch erreicht hat.

Powell bekräftigte diese Einschätzung in seiner Anhörung vor dem Kongress vergangene Woche, als er sagte, er glaube, dass die hohe Inflation bis Mitte nächsten Jahres anhalten werde und die Fed daher „wahrscheinlich“ über eine schnellere Rückführung ihres Anleihekaufprogramms diskutieren werde. Er hält es zwar nach wie vor für wahrscheinlich, dass die Inflation in der zweiten Hälfte des nächsten Jahres „deutlich“ zurückgehen wird, aber „die Risiken einer höheren Inflation sind gestiegen“, sagte er. „Wir müssen unsere Politik nutzen, um die Bandbreite der plausiblen Ergebnisse zu berücksichtigen, nicht nur das wahrscheinlichste.

(Die Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) stimmte dieser Einschätzung übrigens zu. In ihrem am Mittwoch veröffentlichten halbjährlichen Konjunkturbericht hob sie die Erwartungen für die G20-Inflation im Jahr 2022 von 3,9 % im September auf 4,4 % deutlich an, wobei die größten Steigerungen in den USA und im Vereinigten Königreich zu verzeichnen waren).

Der Markt hatte erwartet, dass die Fed im Juni mit der Zinserhöhung beginnen würde, wenn sie ihre Anleihekäufe beenden will. Infolge der Äußerungen von Powell stiegen die Chancen, dass die Fed ihre Anleihekäufe früher beendet – und daher früher mit der Zinserhöhung beginnen kann. Eine frühere als erwartet Zinserhöhung durch die Fed wäre positiv für den Dollar.

Der Elefant im Raum ist jedoch die Omikron-Variante des COVID-19-Virus. Die OECD-Chefvolkswirtin Laurence Boone sagte, sie befürchte, dass die Omikron-Variante „das bereits hohe Maß an Unsicherheit noch erhöhen könnte, was eine Bedrohung für den Aufschwung darstellen und so die Rückkehr zur Normalität verzögern oder sogar noch schlimmer machen könnte.“ Sie fügte jedoch hinzu, dass höhere Preise höhere Zinssätze und eine etwas straffere Geldpolitik rechtfertigten.

Ich muss allerdings sagen, dass ich viele Anzeichen dafür sehe, dass die Inflation ihren Höhepunkt erreicht, oder zumindest die Ursachen der Inflation ihren Höhepunkt erreichen.

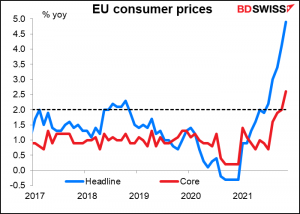

So lag die EU-weite Inflation im November bei 4,9 % im Jahresvergleich, was nach Ansicht von EZB-Direktoriumsmitglied Isabel Schnabel den Höhepunkt der Inflation in der Eurozone darstellt.

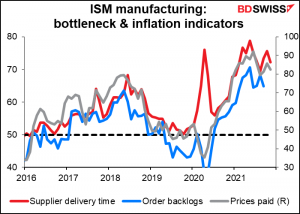

Der diese Woche vom Institute of Supply Management (ISM) veröffentlichte Einkaufsmanagerindex für das verarbeitende Gewerbe (PMI) zeigt, dass die Lieferzeiten der Zulieferer und die Auftragsbestände zurückgingen, was darauf hindeutet, dass sich Engpässe abbauen könnten. Der Index der gezahlten Preise war ebenfalls rückläufig.

Die Versandkosten sinken, wenn auch von einem unglaublich hohen Niveau aus. Dies deutet darauf hin, dass sich einer der größten Engpässe, der die Preise vieler Waren in die Höhe treibt, allmählich auflöst.

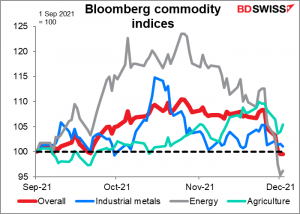

Die Rohstoffpreise haben begonnen zu sinken, einschließlich der wirtschaftlich sensiblen Industriemetalle und des extrem teuren Erdgases (nicht gesondert ausgewiesen, aber im Teilindex „Energie“ enthalten).

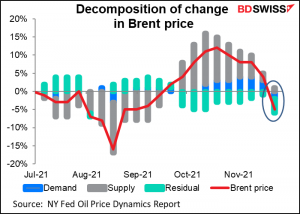

Und natürlich sind die Ölpreise abgestürzt, obwohl die überraschende Entscheidung der OPEC+, die Fördermenge wie geplant um 400 000 Barrel pro Tag zu erhöhen, sich aber die Option offen zu halten, die Entscheidung jederzeit zu revidieren, die Preise nach unten gedrückt hat. In der Erklärung im Anschluss an die Sitzung hieß es, die Gruppe sei übereingekommen, „dass die Sitzung bis zur weiteren Entwicklung der Pandemie fortgesetzt wird und dass wir den Markt weiterhin genau beobachten und erforderlichenfalls sofortige Anpassungen vornehmen werden.“

Ich muss zugeben, dass dies eine brillante Art und Weise war, die derzeitige Situation auf dem Ölmarkt zu verdeutlichen, bei der es größtenteils die Angst ist, die die Preise nach unten treibt, und nicht Angebot oder Nachfrage. Der Oil Price Dynamics Report der New Yorker Fed schlüsselt die Ursachen für Ölpreisänderungen in Nachfrage, Angebot und „Restfaktoren“ auf. In letzter Zeit waren es die „Restfaktoren“, die für den Rückgang des Ölpreises verantwortlich waren. Dieser Rest ist zweifellos die Angst vor der Omikron-Variante und deren Auswirkungen auf die Mobilität. Unter der Annahme, dass sich Angebot und Nachfrage nicht ändern, könnte der Wegfall dieser Angst den Ölpreis wieder steigen lassen.

Nächste Woche: US-VPI, JOLTS-Bericht, Tag der kurzfristigen Indikatoren im Vereinigten Königreich, Sitzungen der RBA und der Bank of Canada

Da die nächste Woche die zweite Woche des Monats ist, stehen wie üblich nicht allzu viele wichtige Indikatoren auf dem Programm.

Die wichtigsten sind die beiden letzten US-Daten, die der Fed im Hinblick auf ihr „duales Mandat“ vor ihrer Sitzung am 15. Dezember zur Verfügung stehen, nämlich der Verbraucherpreisindex (VPI) für November und die Umfrage zu Stellenangeboten und Arbeitskräfteumschlag (JOLTS). Vielleicht sollten wir diese als 1 ½ wichtige Datenpunkte bezeichnen, denn die JOLTS-Daten sind zweitrangig.

In einem Interview mit Yahoo! Finance sagte Mary Daly, Präsidentin der Fed von San Francisco, letzte Woche, dass sie „sicherlich Argumente für eine Beschleunigung“ des Reduzierungsprozesses sehe. Sie fuhr fort,

wir haben zwei wichtige Daten, die vor der nächsten Sitzung eintreffen werden und die meine Einschätzung, unsere Überlegungen und sicherlich auch meine Gedanken beeinflussen werden. Es handelt sich um einen weiteren Bericht über den Arbeitsmarkt – einen weiteren Beschäftigungsbericht – und einen weiteren Bericht über den Verbraucherpreisindex. Und wenn sich die Dinge weiterhin so entwickeln, wie sie sich entwickelt haben, dann würde ich ein beschleunigtes Tempo des Tapering voll und ganz unterstützen.

Im Laufe des heutigen Tages werden wir den Beschäftigungsbericht für November erhalten. Es wird erwartet, dass er „weiterhin das tut, was er tut“. Tatsächlich wird erwartet, dass der Anstieg der Beschäftigtenzahlen außerhalb der Landwirtschaft fast genauso hoch sein wird wie im Vormonat (548k gegenüber 531k im letzten Monat).

Ich war überrascht, dass sie den VPI-Bericht erwähnte – angeblich verwendet die Fed den Deflator der persönlichen Konsumausgaben (PCE) für ihre Inflationsmessung, nicht den VPI. Das gibt die Fed in ihren Prognosen an.

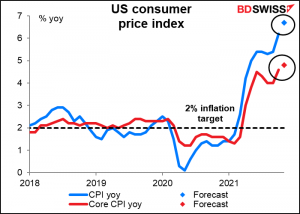

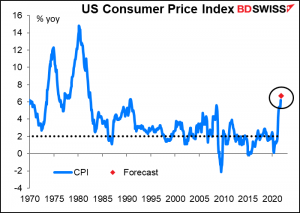

Wird die Inflation auf jeden Fall auch „das tun, was sie schon immer getan hat“? Auf jeden Fall! Der Markt war im letzten Monat schockiert, als der Verbraucherpreisindex von 5,4 % im Jahresvergleich auf 6,2 % anstieg. Diesen Monat wird ein weiterer Anstieg auf 6,7 % erwartet.

Das wäre die höchste Inflationsrate seit den Hochinflationstagen der frühen 1980er Jahre, als der Leitzins auf bis zu 22,4 % (Juli 1981) anstieg. Was würde der ehemalige Fed-Vorsitzende Paul Volcker, der damals die Fed leitete, wohl denken? Er muss sich in seinem 2,01 Meter langen Grab umdrehen.

Angesichts der von verschiedenen Ausschussmitgliedern geäußerten Bedenken hinsichtlich der Inflation gehe ich davon aus, dass eine solche Zahl ausreichen würde, um sie dazu zu bewegen, für eine Beschleunigung des Tapering zu stimmen.

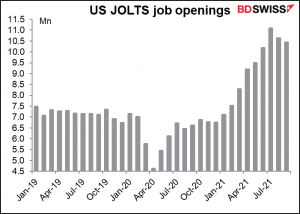

Der JOLTS-Bericht dürfte diese Ansicht nur bestätigen. Dieser Bericht zeigt, wie viele offene Stellen es gibt. Die Zahl der offenen Stellen erreichte im Juli ein Rekordhoch und ist seither etwas zurückgegangen, allerdings nicht so schnell wie die Zahl der Arbeitslosen. (Zum Zeitpunkt der Erstellung dieses Berichts liegen keine Prognosen vor.)

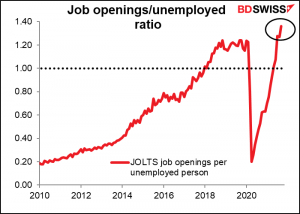

Infolgedessen erreichte das Verhältnis von Arbeitsplätzen zu Arbeitslosen – ähnlich wie in Japan das Verhältnis von Stellenangeboten zu Bewerbern – im letzten Monat einen Rekordwert von 1,36 und wird in diesem Monat wahrscheinlich noch weiter steigen. Ich weise darauf hin, weil viele Beamte dieses Verhältnis als Maß für die Anspannung des Arbeitsmarktes verwenden. Dieses Verhältnis deutet darauf hin, dass es entweder eine große Kluft zwischen den angebotenen Qualifikationen und den verfügbaren Arbeitsplätzen gibt, oder dass die Zahl der Arbeitslosen der Zahl der Arbeitsplätze gegenübersteht, oder dass viele Menschen ihre Meinung über die Arbeit geändert haben. Wahrscheinlich das Letztere. Diese Art der Veränderung des Wunsches zu arbeiten verändert die Sichtweise der Fed auf Messgrößen wie die Erwerbsquote, wenn sie versucht zu messen, ob die Wirtschaft nahe der „Vollbeschäftigung“ ist.

Im Vereinigten Königreich ist am Freitag der „Tag der Konjunkturindikatoren“, an dem das Office of National Statistics die monatlichen Daten zum BIP, zur Industrieproduktion und zum verarbeitenden Gewerbe sowie die Handelsstatistiken vorlegt.

Es wird erwartet, dass sich das BIP-Wachstum verlangsamen wird, was die Bank of England vor ein Rätsel stellt, da die Inflation in die Höhe schießt. Kann sie ihre Politik straffen, während die Wirtschaft auf dem absteigenden Ast ist, und so das Elend der Menschen noch vergrößern? Eine Verlangsamung des Wachstums könnte sich negativ auf das Pfund auswirken.

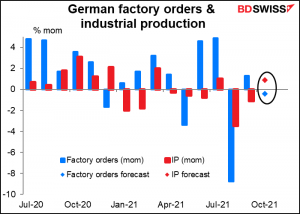

In der EU schließlich stehen am Montag die deutschen Werksaufträge und am Dienstag die Industrieproduktion an. Es wird erwartet, dass die Auftragseingänge niedriger ausfallen, aber die Industrieproduktion wird voraussichtlich zum ersten Mal seit drei Monaten wieder steigen. Die Aufträge sehen für mich schwach aus: ein Einbruch im August, eine kleine Erholung im September und jetzt ein weiterer Rückgang. Das sieht nicht gut aus. Ich würde sagen, das könnte sich negativ auf den EUR auswirken.

Zentralbanksitzungen: RBA und Bank of Canada

Zwei der Zentralbanken für Rohstoffwährungen, die Reserve Bank of Australia (RBA) und die Bank of Canada (BoC), treffen sich nächste Woche. Keine von ihnen wird wahrscheinlich ihre Zinssätze ändern oder ihre Politik in irgendeiner Form anpassen. Sie werden vor allem darauf achten, ob es Hinweise darauf gibt, wann der „Lift-off“ kommen könnte und in welchem Tempo sie ihre Politik straffen werden.

Die letzte Vorstandssitzung der RBA in diesem Jahr wird wahrscheinlich ereignislos verlaufen. Letzten Monat erklärte sie, dass sie „den Kauf von Staatsanleihen in Höhe von 4 Mrd. USD pro Woche bis mindestens Mitte Februar 2022 fortsetzen wird“, also bis zur nächsten Sitzung nach dieser. Da keine Änderung der Ankäufe von Vermögenswerten und natürlich auch keine Änderung der Zinssätze zu erwarten ist, wird das Hauptaugenmerk auf einer etwaigen Änderung der Forward Guidance liegen, die derzeit auf die Möglichkeit einer Zinserhöhung „Ende 2023“ hindeutet.

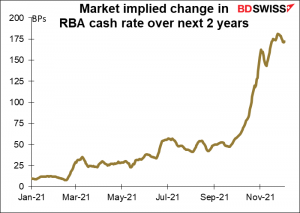

Der Markt ist anderer Meinung – und das ziemlich deutlich: Er rechnet mit einer Anhebung um 175 Basispunkte bis Ende 2023.

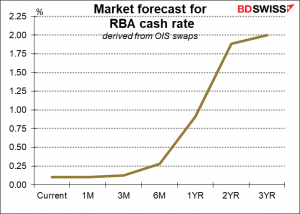

Der Markt erwartet die erste Zinserhöhung in etwa sechs Monaten, nicht in zwei Jahren.

In dieser Hinsicht wird das Hauptaugenmerk darauf liegen, ob und welche Änderungen die Fed an ihren Prognosen vornimmt und welche Hinweise sie auf die wahrscheinliche Entscheidung über Anleihekäufe im Februar gibt. In Anbetracht des Anstiegs der weltweiten Inflation und der Kapitulation der Fed in Bezug auf „vorübergehend“ würde ich erwarten, dass sie eine mutigere Sicht der Dinge einnehmen wird. Das BIP im 3. Quartal war besser als erwartet, so dass sich die Aussichten für Q4 verbessern könnten. Dementsprechend würde ich erwarten, dass sie mehr Optionen in ihre Prognosen integrieren und die Möglichkeit eines Endes der Anleihekäufe im Februar und einer früheren Zinserhöhung in Betracht ziehen. Das könnte sich als positiv für den AUD erweisen.

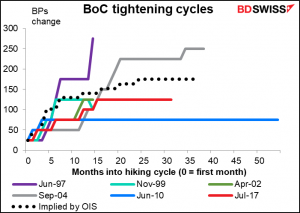

Ähnliches gilt für die Bank of Canada. In ihrer letzten Sitzung beendete die BoC ihr Programm zur quantitativen Lockerung und verschob den voraussichtlichen Termin für den „Lift-off“ von „zweite Hälfte 2022“ auf „mittlere Quartale 2022“. Der Markt rechnet bereits mit einer Zinserhöhung im März; ich bezweifle, dass irgendetwas, was die BoC sagen könnte, diesen Zeitplan beschleunigen würde, da zwischen der Sitzung nächste Woche und der März-Sitzung nur eine Sitzung liegt (26. Januar).

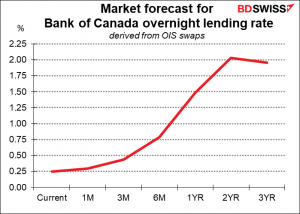

Der Markt geht bereits von einem, im historischen Vergleich, recht steilen Straffungszyklus aus (gepunktete Linie). In Anbetracht der Unsicherheiten in der Weltwirtschaft (Stichwort: Virus) kann ich mir nicht vorstellen, dass dies in nächster Zeit nach oben korrigiert wird. Dementsprechend erwarte ich von der Sitzung in dieser Woche kaum Auswirkungen auf den CAD.