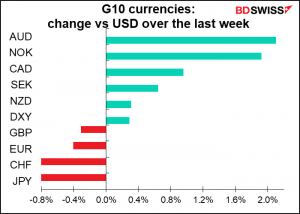

Normalerweise ist der Forexmarkt zu dieser Jahreszeit nicht so volatil. Die Unternehmen lassen es langsamer angehen, schließen das Jahr ab und bereiten sich auf die Weihnachtsfeiertage vor, insbesondere die britischen Politiker. Die Hedge-Fonds haben bereits über ihre Boni entschieden – wer will schon riskieren, ein Jahresgehalt für ein oder zwei schlechte Geschäfte zu verlieren, wenn keine Zeit bleibt, die Verluste wieder aufzuholen? Und viele Menschen nehmen sich Urlaub.

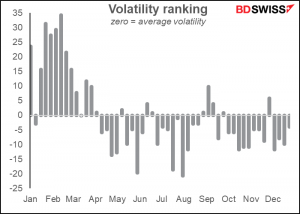

Anhand des DB FX Vol-Index habe ich jede Woche von der volatilsten (100) bis zur am wenigsten volatilen (0) Woche des Jahres 2010-2019 eingestuft (2020 habe ich nicht berücksichtigt, da die Pandemie die Daten in diesem Jahr verzerrt hat) und dann habe ich den Median für jede Woche ermittelt. Wenn die Volatilität zufällig verteilt wäre, müsste jede Woche im Laufe der Zeit einen Medianwert von etwa 50 aufweisen. Das Diagramm zeigt die Abweichung von 50. Die Wochen mit positiven Balken sind volatiler als der Durchschnitt, die mit negativen Balken sind weniger volatil.

Man beachte, dass der Dezember nicht die unbeständigste Zeit ist – das ist normalerweise der Sommer, wenn viele Menschen im Urlaub sind. Vielleicht liegt es daran, dass die Zentralbanker im Sommer ebenfalls Urlaub machen, während sie zu dieser Jahreszeit immer noch arbeiten – und das mit Nachdruck, wie wir bald sehen werden.

Ich sollte auch hinzufügen, dass diese Grafik nur den Median für diese 10 Jahre zeigt, was eine große Bandbreite verbergen kann. In dieser Woche, der drittletzten Woche des Jahres, war sie in einem Jahr (2014) die drittvolatilste Woche und in einem Jahr (2012) die am wenigsten volatile Woche. Man kann sich also nie ganz sicher sein, auch wenn man eine gute Vorstellung davon hat, wie die Chancen stehen.

In der kommenden Woche könnten wir uns auf mehr Volatilität als üblich einstellen, denn es finden fünf Sitzungen der G10-Zentralbanken statt: die US-Notenbank, die Schweizerische Nationalbank, die Bank of England, die Europäische Zentralbank und die Bank of Japan halten ihre Sitzungen ab. Ich schätze, sie alle wollen das schnell hinter sich bringen, damit sie ihren Jahresendurlaub genießen können!

Das ist nicht das Einzige, was auf dem Programm steht. Es wird auch eine große Anzahl wichtiger Indikatoren veröffentlicht, darunter Japans Tankan, die Einzelhandelsumsätze aus den USA, dem Vereinigten Königreich und China, Verbraucherpreisindexdaten aus dem Vereinigten Königreich und Kanada, Beschäftigungsdaten aus dem Vereinigten Königreich und Australien sowie die vorläufigen Einkaufsmanagerindizes der wichtigsten Industrieländer. Uff! Eine arbeitsreiche Woche liegt vor uns.

Aus Platzgründen beschränke ich mich auf die Zentralbanksitzungen, die ohnehin unweigerlich im Mittelpunkt des Interesses der Märkte stehen.

US-Notenbank: Welches Tempo beim Tapering?

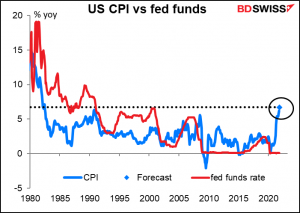

Auf seiner letzten Sitzung im November beschloss der zinsbestimmende US-Offenmarktausschuss (FOMC), seine monatlichen Anleihekäufe in Höhe von 120 Mrd. Dollar um jeweils 15 Mrd. Dollar zu reduzieren. Seitdem ist die Inflation weit über die angestrebten 2 % gestiegen, und der Arbeitsmarkt hat sich weiter verbessert, so dass man dem Ziel „stabile Preise“ und „maximale Beschäftigung“ immer nähergekommen ist. Wenn überhaupt, dann sind die Preise jetzt instabil und müssen eingedämmt werden.

Der Ausschuss hat bereits erklärt, dass er erst nach Beendigung der Anleihekäufe mit einer Zinserhöhung beginnen würde, da es unvernünftig wäre, mit der einen Hand Akkomodationsmaßnahmen zu ergreifen, während man mit der anderen noch welche bereitstellt. Bei dem derzeitigen Tempo würde das bedeuten, dass der Juni der frühestmögliche Termin für den „Lift-off“ wäre.

Da die Inflation so hoch ist wie seit Anfang der 1980er Jahre nicht mehr – damals lag der Leitzins bei 13 % und nicht wie heute bei Null -, wird die Inflation zu einem wunden Punkt für die US-Bürger. Der FOMC wird daher über eine Beschleunigung des „Tapering“-Prozesses debattieren, um den Prozess früher zu beenden und die Zinsen früher zu erhöhen.

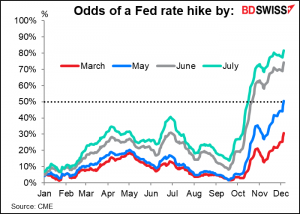

Die Chicago Mercantile Exchange (CME) leitet die Wahrscheinlichkeit einer Zinserhöhung aus den Futures-Kontrakten auf Fed Funds ab. Wie das Schaubild zeigt, begann der Markt im September damit, eine Zinserhöhung im Juni oder Juli zu diskontieren. In letzter Zeit ist die Wahrscheinlichkeit einer Zinserhöhung auf der Mai-Sitzung jedoch auf über 50:50 gestiegen, und auch die Wahrscheinlichkeit einer Zinserhöhung bereits im März nimmt zu. In jedem dieser Monate müsste die Fed ihre Anleihekäufe schneller zurückfahren.

Betrachtet man die Zahlen – und die Äußerungen verschiedener Fed-Vertreter – sieht es so aus, als würden sie dem zustimmen. Die jüngsten US-Arbeitsmarktdaten waren zwar im Vergleich zu den Erwartungen enttäuschend (+210k gegenüber +550k erwartet), aber +210k sind immer noch mehr als 60 % der Monate in den letzten 30 Jahren. Außerdem ist die Arbeitslosenquote mit 4,2 % historisch niedrig.

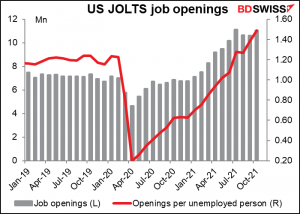

Vielleicht ist die Arbeitslosenquote nicht mehr so niedrig wie die 3,5 % unmittelbar vor dem Ausbruch der Pandemie, aber die Zahl der offenen Stellen ist viel höher, und auf jeden Arbeitslosen kommen 1,46 Arbeitsplätze (ein Rekord!). Der Grund dafür, dass nicht mehr Arbeitsplätze geschaffen wurden, ist wahrscheinlich, dass die Menschen nicht arbeiten wollen, zumindest nicht zu den angebotenen Arbeitsplätzen und Gehältern. In diesem Fall ist das Land dem Ziel der Fed, „maximale Beschäftigung“ zu erreichen, schon sehr nahe.

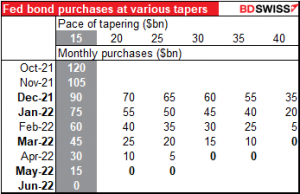

Wie wird sich das auf den Markt auswirken? Das hängt von dem neuen Tempo ab, mit dem die EZB die Geldmenge reduziert. Bei dem derzeitigen Tempo von 15 Mrd. USD pro Monat werden sie ihre letzten Käufe im Mai tätigen und können die Zinsen auf der Juni-Sitzung anheben (graue Spalte). Eine Anhebung auf 20 oder 25 Mrd. USD pro Monat würde es ihnen ermöglichen, ihre Käufe im April zu beenden und im Mai mit der Zinserhöhung zu beginnen. Um die Zinsen bis zur März-Sitzung anzuheben, müssten sie jedoch ihre Käufe um 40 Mrd. USD pro Monat reduzieren, was auf einer Sitzung sehr schwierig sein könnte, insbesondere angesichts der Omikron-Variante, die über den Verhandlungen schwebt. Ich halte es für wahrscheinlich, dass sie das Tempo auf 25 Mrd. USD pro Monat erhöhen werden. Das würde es ihnen ermöglichen, die Geldmenge auf der Mai-Sitzung zu erhöhen, und ihnen Spielraum lassen, das Tempo auf einer künftigen Sitzung noch einmal zu erhöhen, um rechtzeitig für die Zinserhöhung im März fertig zu werden, wenn sie das wollen. Wenn überhaupt, halte ich ein schnelleres Tempo – sagen wir eine Verdoppelung auf 30 Mrd. USD pro Monat, wie der ehemalige Präsident der New Yorker Fed, William Dudley, kürzlich forderte – für wahrscheinlicher.

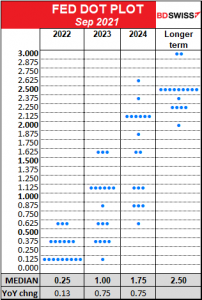

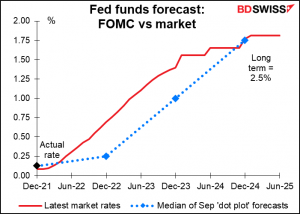

Der andere Schwerpunkt wird der gefürchtete Dotplot sein, in dem jedes Ausschussmitglied angibt, wo der Leitzins seiner Meinung nach Ende des Jahres liegen wird.

Im Moment ist der Markt der Fed in den ersten Jahren voraus, aber Ende 2024 ist er gleichauf. Ich würde erwarten, dass sich die Fed mehr an die Denkweise des Marktes anpasst. Eine solche Anhebung der Schätzungen könnte positiv für den Dollar sein.

EZB: Es ist kompliziert

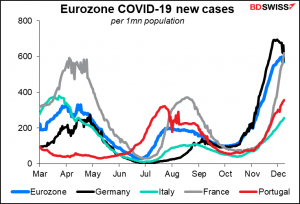

Die Entscheidung der Europäischen Zentralbank (EZB) ist viel komplizierter. Die Geldpolitik der EZB hat mehr bewegliche Teile, die angepasst werden müssen. Darüber hinaus hat der jüngste starke Anstieg der COVID-19-Fälle in mehreren EU-Ländern, der nun durch das Auftreten der Omikron-Variante noch verstärkt wird, zu zusätzlicher Unsicherheit beigetragen. Selbst in Portugal, das eine der höchsten Impquoten der Welt aufweist (87 %), steigt die Zahl der Fälle.

Infolgedessen führen einige Länder der Eurozone Beschränkungen ein, die die Wirtschaft in der entscheidenden Vorweihnachtszeit wahrscheinlich bremsen werden. Das erschwert die Entscheidung über die Rücknahme der Anreize.

Unter der Annahme, dass der EZB-Rat der Meinung ist, dass diese Welle wahrscheinlich nicht schlimmer sein wird als frühere, würde ich dennoch erwarten, dass er Folgendes auf der Dezember-Sitzung tut:

- Ankündigen, dass das Pandemic Emergency Purchase Program (PEPP) in Höhe von 1,85 Mrd. EUR planmäßig Ende März abgewickelt werden soll. Der EZB-Rat hat erklärt, dass er das PEPP beenden wird, „sobald er zu dem Schluss kommt, dass die COVID-19-Krisenphase vorbei ist, auf jeden Fall aber nicht vor Ende März 2022.“ Die Omikron-Variante hat diesen Zeitplan ins Wanken gebracht – wird man mit Sicherheit sagen können, dass die Krisenphase im März beendet sein wird? Ich würde also erwarten, dass sie sich mit ihrer Entscheidung etwas absichern.

- Gleichzeitig sollten die Käufe bis dahin wegen der Risiken der Omikron-Variante beschleunigt

Zu den weiteren Themen, die sie erörtern könnten und über die sie vielleicht schon auf dieser Sitzung entschieden hätten, die aber nun eher auf den März verschoben werden, gehören

- Die Aufstockung und möglicherweise Flexibilisierung des Programms zum Ankauf von Vermögenswerten (APP), damit es das PEPP nach dessen Auslaufen ablösen kann. Derzeit gibt es verschiedene Beschränkungen dafür, wie die EZB ihre Käufe auf die verschiedenen nationalen Anleihemärkte der Eurozone verteilen muss und wie viel sie von jeder einzelnen Anleihemission kaufen kann (wenn Sie sich für die Details interessieren, finden Sie sie hier). Dies kann zu Problemen führen, wenn ein Land besonders stark von der Pandemie betroffen ist oder wenn seine Anleihespreads ausufern und die EZB bereits ihre Kaufgrenzen erreicht hat. Die Frage, ob das APP aufgestockt werden soll und inwieweit von den derzeitigen Leitlinien abgewichen werden darf, ist ein großer Streitpunkt zwischen den Mutigeren (die einen kleineren, strenger regulierten Betrag befürworten) und den Vorsichtigeren (die einen größeren Betrag mit mehr Flexibilität wünschen). Das APP kauft derzeit rund 20 Mrd. EUR pro Monat; dabei dürfte es vorerst bleiben.

- Was mit dem dritten gezielten längerfristigen Refinanzierungsgeschäft (TLTRO3) geschehen soll.

Ein Punkt, der die Entscheidung der EZB erschwert, ist die Tatsache, dass die Auswirkungen des Virus bisher vor allem zu einer Verlangsamung der Wirtschaftstätigkeit geführt haben. Die natürliche Reaktion war daher, die Unterstützung der Wirtschaft durch die Zentralbank zu erhöhen. Nun aber könnten weitere Wellen des Virus auch den Inflationsdruck erhöhen, indem sie die Spannungen in der Lieferkette verschärfen. Das ändert die Art und Weise, wie die Zentralbank auf weitere Wellen reagieren sollte.

Vieles wird davon abhängen, wie die neuen Prognosen der Experten aussehen. Werden sie weiterhin davon ausgehen, dass die Inflation im nächsten Jahr wieder unter das 2 %-Ziel fällt? Wenn ja, dann wird der Rat wahrscheinlich vorerst eine akkommodierende Politik beibehalten müssen. Das scheint das wahrscheinlichste Ergebnis zu sein. Mehrere andere Prognostiker gehen jedoch davon aus, dass die Inflation im nächsten Jahr über dem 2 %-Ziel bleiben wird, was den Mutigeren etwas Munition liefern könnte.

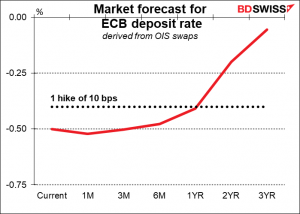

Ich gehe auch davon aus, dass EZB-Präsidentin Lagarde weiterhin gegen die derzeitige Marktmeinung vorgehen wird, dass die erste Zinserhöhung in etwa einem Jahr erfolgen wird.

Bevor die Omikron-Variante auftauchte, wurde erwartet, dass die Dezember-Sitzung ein weiterer Schritt in Richtung Normalisierung der Politik sein würde. Der Unterschied besteht nun darin, dass die EZB angesichts der Unsicherheiten, die Omikron in die Wirtschaft bringt, wahrscheinlich mehr Flexibilität bewahren möchte. Die Sitzung wird daher vorsichtiger ausfallen, als es sonst der Fall gewesen wäre. Das wird sich wahrscheinlich negativ auf den Euro auswirken.

Bank of England: Ähnlich wie die EZB

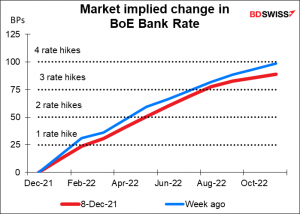

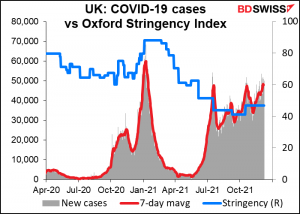

Ähnliches könnte man über die Sitzung des geldpolitischen Ausschusses (MPC) der Bank of England sagen. Vor einigen Tagen rechneten viele Marktteilnehmer mit einer Anhebung des Leitzinses der Bank um 15 Basispunkte auf 0,25 % bei dieser Sitzung. Der Grund dafür war, dass die Inflation weit außerhalb des Zielbereichs liegt und dass sich der Arbeitsmarkt, der laut MPC der Schlüssel zu den Aussichten ist, trotz des Auslaufens der Entlassungsregelung der Regierung im September weiter verbessert hat.

In letzter Zeit haben sich diese Ansichten jedoch geändert. Der Markt hat den erwarteten Termin für den „Lift-off“ auf die Februarsitzung verschoben.

Angesichts des Anstiegs der Virusfälle und der Einführung von „Plan B“ durch die Regierung, einer neuen Reihe von Maßnahmen zur Einschränkung von Versammlungen, wäre es für die Bank einfach nicht angebracht, jetzt den Druck zu erhöhen. „Plan B“ beinhaltet Richtlinien für die Arbeit von zu Hause, die den Unternehmen in der Innenstadt einen weiteren Schlag versetzen und das bereits schwächelnde Wachstum schwächen werden. Wir können uns an den Erfahrungen anderer Zentralbanken orientieren, wie der Reserve Bank of New Zealand und der Reserve Bank of Australia, die ihre Normalisierungspläne als Reaktion auf ähnliche Maßnahmen ihrer Regierungen vorübergehend auf Eis legen mussten.

Wie das MPC-Mitglied Michael Saunders – von einem Kommentator als „Erzfalke“ (sehr mutig!) bezeichnet – letzte Woche sagte, „… da die neue Omikron-Variante von Covid erst vor kurzem entdeckt wurde, könnte es von besonderem Vorteil sein, abzuwarten, um mehr Beweise für ihre möglichen Auswirkungen auf die öffentliche Gesundheit und damit auf die Wirtschaft zu erhalten. „Könnte von besonderem Vorteil sein“ ist eine typisch britische Untertreibung für „wir sollten“.

In ähnlicher Weise sagte der stellvertretende Gouverneur Ben Broadbent am Montag, die Frage, was die Bank in Bezug auf die Zinssätze tun werde, sei „einfach nicht zu beantworten“. Hmmm… das war nicht seine Meinung, als sie auf der Sitzung am 04. November (wie üblich) sagten, dass, wenn alles so läuft, wie sie es erwarten, „es in den kommenden Monaten notwendig sein wird, den Leitzins zu erhöhen…“

Wie die obige Grafik zeigt, wurde die erwartete Straffung jedoch nur verschoben, nicht aufgehoben. Der MPC wird am Dienstag neue Beschäftigungsdaten und am Mittwoch den Verbraucherpreisindex (VPI) erhalten. Es wird erwartet, dass die Arbeitslosenquote weiter sinken wird (für die Veränderung der Beschäftigung liegt noch keine Prognose vor).

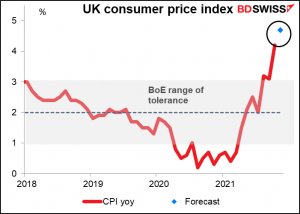

Und der Verbraucherpreisindex, der bereits weit über dem Toleranzbereich der Bank von 1 % bis 3 % liegt, wird voraussichtlich weiter steigen. Wären da nicht der Virus und die neuen Lockdown-Maßnahmen, wäre eine Zinserhöhung auf dieser Sitzung so sicher wie nur irgendetwas in der Finanzwelt.

Die Frage ist, wie werden diese neuen Daten im Vergleich zu den Lockerungsmaßnahmen in der Erklärung und in den Prognosen berücksichtigt? Wenn sie, wie ich erwarte, ihre Tendenz zur Straffung beibehalten, aber einfach etwas in der Art von Herrn Saunders sagen, dann denke ich, dass sich das Pfund nach der Sitzung erholen könnte. Das Pfund hat in letzter Zeit ziemlich stark gelitten und ist von seinem jüngsten Höchststand von 1,337 bis auf 1,3163 gesunken. Die Bekräftigung des MPC, dass die Zinsen früher oder später tatsächlich steigen werden, könnte die Währung stützen.

SNB: Stimmungsumschwung?

Normalerweise schenke ich den vierteljährlichen Sitzungen der Schweizerischen Nationalbank (SNB) nicht so viel Aufmerksamkeit. Sie hat ihren Leitzins seit 2015 unverändert gelassen, und die Erklärungen im Anschluss an ihre Sitzungen scheinen genau dieselben zu sein, nur mit einem anderen Datum. Ihr üblicher Teil lautet:

Die Schweizerische Nationalbank (SNB) hält den Leitzins und den Zins auf den Giroguthaben bei der SNB bei -0,75 % und ist weiterhin bereit, bei Bedarf am Devisenmarkt zu intervenieren, um dem Aufwertungsdruck auf den Schweizer Franken entgegenzuwirken. Dabei trägt sie der allgemeinen Währungssituation Rechnung. Der Schweizer Franken bleibt hoch bewertet.

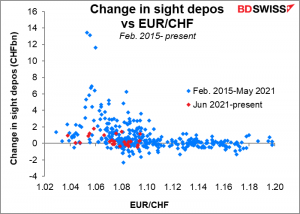

Es besteht kein Zweifel, dass der Schweizer Franken nach wie vor hoch bewertet ist, aber es gibt einige Zweifel an der Bereitschaft der SNB, auf dem Devisenmarkt zu intervenieren. Wie die untenstehende Grafik zeigt, hat sie in diesem Jahr bei jedem EUR/CHF-Niveau deutlich weniger interveniert als in den Vorjahren.

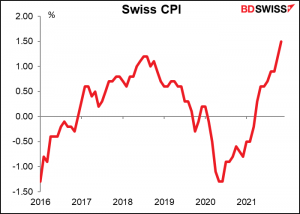

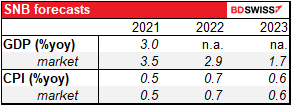

Vielleicht sind sie mit der Rückkehr der Inflation auf 1,5 % zufrieden – obwohl einige von uns argumentieren würden, dass das Land angesichts des übernatürlich hohen Preisniveaus in der Schweiz eine ernsthafte Deflation und keine Inflation braucht.

Die aktuelle Inflationsrate von 1,5 % liegt weit über den offiziellen Schätzungen und den Marktprognosen (sie sind identisch – das ist kein Fehler). Vielleicht sieht die SNB den Devisenmarkt entspannter, nachdem sie ihre Prognose so deutlich übertroffen hat. Vielleicht ist dies aber auch ihre Art, sich dem weltweiten Trend zur Normalisierung der Politik anzuschließen. Ich hoffe, dass wir auf der Sitzung etwas Klarheit in dieser Angelegenheit erhalten werden. SNB-Präsident Jordan wird im Anschluss an die Sitzung eine Pressekonferenz abhalten, so dass ich mir vorstellen kann, dass wir einige Antworten erhalten werden, auch wenn sie vielleicht nicht so klar und direkt sind, wie wir es uns erhoffen würden. (Zur Erinnerung: Dies sind die Leute, die 2015 sagten, dass die EUR/CHF-Untergrenze „absolut zentral“ und der „Eckpfeiler“ ihrer Geldpolitik sei, nur wenige Tage bevor sie allen den Boden unter den Füßen wegzogen).

Bank of Japan: Wie üblich nicht viel

Die Sitzungen des Direktoriums der Bank of Japan sind in der Regel ungefähr so interessant wie die der SNB – nämlich gar nicht. Dieses Mal würde ich erwarten, dass die SNB-Sitzung deutlich interessanter sein wird als die BoJ-Sitzung.

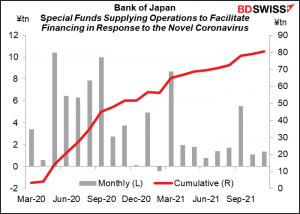

Wie die EZB wird sich auch die BoJ auf ihr Programm zur Bewältigung der Pandemie konzentrieren, das Sonderprogramm zur Unterstützung der Finanzierung als Reaktion auf das neuartige Coronavirus (COVID-19). Das Programm wurde im März letzten Jahres zu Beginn der Pandemie aufgelegt und läuft, wie das PEPP der EZB, Ende März nächsten Jahres aus. Es besteht aus a) 0 %-Darlehen an Finanzinstitute und b) dem verstärkten Ankauf von CP- und Unternehmensanleihen.

Wie dieses Diagramm zeigt, wurden die Fazilitäten in diesem Jahr nicht besonders stark in Anspruch genommen. Dementsprechend könnte der Ankauf von CP- und Unternehmensanleihen wie geplant auslaufen, da die BoJ diese ohnehin nicht in vollem Umfang gekauft hat. Die Kreditfazilitäten könnten weiter verlängert werden, falls sich die Omikron-Variante als gefährlicher erweist als erwartet. Ich glaube nicht, dass einer der beiden Schritte größere makroökonomische Auswirkungen haben wird, zumal es für die Unternehmen kein Problem sein dürfte, ohne die Hilfe der BoJ Geld auf dem Markt für Unternehmensanleihen zu beschaffen.

Möglicherweise muss die BoJ ihr Programm zur Steuerung der Renditekurve, mit dem die Rendite der 10-jährigen japanischen Staatsanleihe bei ±25 Basispunkten um Null gehalten wird, anpassen oder sogar aufheben. Diese Sitzung ist jedoch wahrscheinlich nicht der richtige Zeitpunkt, auch wenn andere Zentralbanken ihre Politik normalisieren. Der stellvertretende Gouverneur Amamiya hielt am Mittwoch eine Rede zum Thema „Japans Wirtschaft und Geldpolitik“, in der er sagte,

„Ich werde manchmal gefragt, ob es für Japan nicht notwendig ist, die geldpolitische Lockerung anzupassen, da die Zentralbanken in den Vereinigten Staaten und Europa vor kurzem damit begonnen haben, ihre Maßnahmen anzupassen. […] In Anbetracht der von mir beschriebenen Preisentwicklung in Japan halte ich es für sinnvoll, dass die Bank ihre groß angelegte geldpolitische Lockerung derzeit nicht anpassen muss. Die Zentralbanken führen ihre Geldpolitik im Einklang mit der Entwicklung der Wirtschaftstätigkeit und der Preise in ihren jeweiligen Volkswirtschaften durch. Es ist daher nur natürlich, dass die Besonderheiten und Richtungen ihrer Geldpolitik nicht die gleichen sind, und dieser Unterschied wird vielmehr zur Stabilität in ihren Volkswirtschaften wie auch in der Weltwirtschaft beitragen.“

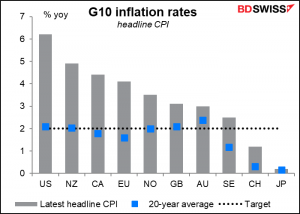

Amamiya macht keine Witze. Japans Inflationssituation unterscheidet sich grundlegend von der anderer Länder, selbst der inflationsarmen Schweiz. Dementsprechend sollte auch die jeweilige Geldpolitik anders sein.

Kurz gesagt, ich denke, die BoJ wird die Zinsen wahrscheinlich weiter in der Schwebe halten, während andere Zentralbanken die Zinsen anheben und ihre Anleihemärkte entsprechend reagieren lassen. Die sich ausweitende Renditedifferenz zwischen Japan und anderen Ländern wird wahrscheinlich wie ein Magnet wirken, der Gelder aus Japan abzieht und die Währung schwächt.

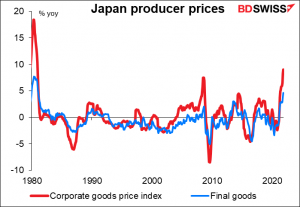

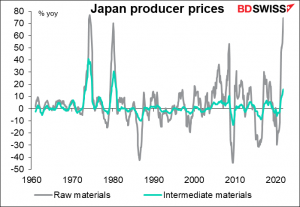

Es ist jedoch möglich, dass sich ein Wandel anbahnt. Der japanische Preisindex für Unternehmensgüter, der in anderen Teilen der Welt als Erzeugerpreisindex bekannt ist, ist in die Höhe geschnellt. Kürzlich erreichte er 9,0 % im Jahresvergleich, das schnellste Wachstumstempo seit 1980. Der PPI für Endprodukte stieg so schnell wie seit 1981 nicht mehr.

Der Anstieg ist auf die höheren Rohstoffpreise zurückzuführen, die im Jahresvergleich um 74,6 % gestiegen sind!! Das ist die höchste Wachstumsrate seit dem Ölschock von 1974. Die Preise für Zwischenprodukte stiegen im Jahresvergleich um 15,7 %.

Ich frage mich, ob sich diese höheren Erzeugerpreise auch in höheren Verbraucherpreisen niederschlagen werden. Das muss nicht passieren – die Unternehmen können die Differenz in ihren Gewinnspannen auffangen – aber es könnte passieren.

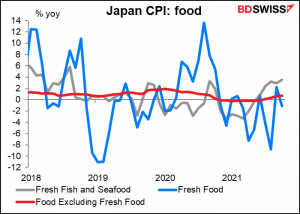

In der Financial Times war kürzlich zu lesen, dass die steigenden Lebensmittelpreise allmählich zu einem Problem für die Verbraucher in Japan werden. „Einige Forex-Trader erwarten, dass die Bank of Japan schließlich auf die Inflationssorgen der Öffentlichkeit reagieren muss“, hieß es in dem Artikel.

Nach Angaben der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) steigen die Lebensmittelpreise zwar weltweit an, in den Daten für Japan kann ich dies jedoch nicht erkennen. Der größte Anstieg, den ich bei den Lebensmitteln in der Bloomberg-Datenbank finden konnte, betraf frischen Fisch und Meeresfrüchte, die im Oktober um bescheidene 3,5 % gegenüber dem Vorjahr gestiegen sind. Angesichts der Preisschwankungen bei diesen Lebensmitteln glaube ich nicht, dass dies der Stoff ist, aus dem Revolutionen gemacht werden.

Nichtsdestotrotz scheint es, dass wir nun wachsam bleiben müssen, um zu sehen, ob Japans niedrige Inflationsrate, die seit Jahrzehnten ein Merkmal der globalen Finanzmärkte ist, endlich zu Ende gehen könnte. Dies könnte ein unvorhergesehenes Risiko für das Jahr 2022 darstellen.

Weitere Veranstaltungen in der kommenden Woche

Ich glaube, ich habe mich hier lange genug ausgelassen. Normalerweise würde ich die wichtigsten Indikatoren aufzählen, aber in dieser Woche gibt es so viele, dass es einfach zu viel wäre, sie alle zu lesen. Stattdessen überlasse ich Ihnen einfach diese Tabelle mit den wichtigsten Daten. Für einige Indikatoren (z. B. den kanadischen Verbraucherpreisindex und die US-PMIs) liegen noch keine Prognosen vor.