توجد ثلاثة اجتماعات لبنوك مركزية رئيسية ضمن أحداث الأسبوع المقبل: بنك الاحتياطي النيوزيلندي و بنك كندا يوم الأربعاء، والبنك المركزي الأوروبي يوم الخميس.

من المحتمل ألا يكون هناك تغيير من جانب البنك المركزي الأوروبي في هذا الاجتماع كالمعتاد، لذلك دعونا ننتقل مباشرة إلى الإثنين الآخرين. يتوقع السوق ارتفاعًا لأسعار الفائدة بمقدار 50 نقطة أساس من كلا البنكين، وهي المرة الأولى في دورة ارتفاع معدلات الفائدة هذه التي نشهد فيها مثل هذه التحركات العنيفة من البنوك المركزية التي نتحدث عنها (توجد أيضًا بنوك مركزية أخرى كانت أكثر عدوانية؛ منها البنك المركزي البولندي الذي رفع أسعار الفائدة بمقدار 100 نقطة أساس هذا الأسبوع!).

لا ينبغي أن نتفاجأ عند رؤية ارتفاع معدل فائدة بمقدار يبلغ 50 نقطة أساس. أظهر اجتماع شهر مارس للجنة الفيدرالية للسوق المفتوحة (FOMC) أن “العديد من المشاركين” يفضلون رفع أسعار الفائدة بمقدار 50 نقطة أساس لكنهم يعتقدون أن الرفع بمقدار 25 نقطة أساس يبدو أكثر ملاءمة بالنظر إلى حالة عدم اليقين الناجمة عن القتال الجاري في أوكرانيا. كما يعتقد العديد من المشاركين أيضًا أن “زيادة واحدة أو أكثر بمقدار 50 نقطة أساس… قد تكون مناسبة في الاجتماعات المستقبلية، لا سيما إذا ظلت ضغوط التضخم مرتفعة أو مكثفة.”

بنك كندا: +50

من المتوقع أن يرفع بنك كندا أسعار الفائدة بمقدار 50 نقطة أساس.

قالت نائبة الحاكم شارون كوزيكي في خطاب ألقاه مؤخرًا (25 مارس) إن “وتيرة وحجم الزيادات في أسعار الفائدة وبدء (التشديد الكمي)” من المرجح أن تكون “أجزاء نشطة من مداولاتنا في قرارنا القادم في أبريل. ” وقد ذكرت أن “الحجم” هو دليل على أن الارتفاع بمقدار 50 نقطة أساس أمر مطروح على الطاولة. وأضافت قائلة “نحن على استعداد للتصرف بقوة” لمن لم يفهموا من التلميح.

وتابعت: “الأسباب واضحة: التضخم في كندا مرتفع للغاية، وأسواق العمل متوترة وهناك زخم كبير في الطلب”.

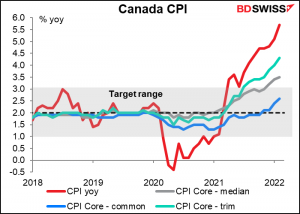

من المؤكد أن التضخم مرتفع جدًا. ليس فقط مؤشر أسعار المستهلك الرئيسي، والذي يبلغ 5.7٪ تقريبًا ضعف الحد الأعلى للنطاق المستهدف 1٪ -3٪، ولكن أيضًا اثنان من مقاييسها الأساسية الثلاثة أعلى من النطاق المستهدف (على الرغم من أن هدف السياسة النقدية محدد في شروط الرقم الرئيسي، وليس التدابير الأساسية.

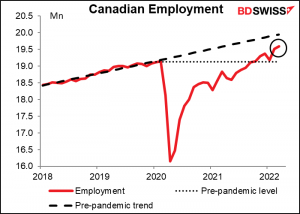

أسواق العمل متوترة بالتأكيد أيضًا. معدل البطالة عند مستوى 5.3٪ وهو أقل بكثير من المستوى السائد قبل الوباء (5.6٪ -5.7٪) بينما معدل التوظيف أعلى (على الرغم من ذلك لم يعد بعد إلى مستوى ما قبل الوباء).

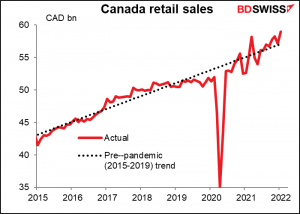

بالنسبة للطلب، فإن مبيعات التجزئة أعلى إلى حد ما من اتجاهها في مرحلة ما قبل الوباء، لكن يبدو لي أن الطلب كان بطيئًا بشكل غير عادي في 2018/2019 وتعافى منذ ذلك الحين إلى مستوى الاتجاه. في كلتا الحالتين، لا جدال في وجود “زخم كبير في الطلب”.

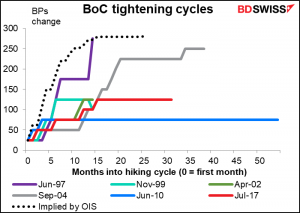

وفقًا لذلك، يتوقع السوق دورة حادة من دورات تشديد السياسات – والتي تعتبر الأسرع على الإطلاق مع تشديد إجمالي يساوي أعلى مستوى مسجل (على الأقل منذ أن بدأوا في استخدام سعر الإقراض لليوم التالي في ديسمبر 1992).

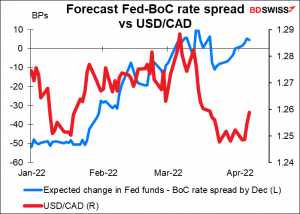

الأمر هو أنه من المتوقع أيضًا أن تشدد الولايات المتحدة سياستها بسرعة. نتيجة لذلك، من المتوقع الآن أن تتحرك الفجوة بين المعدلات الكندية والأمريكية في نهاية هذا العام بنحو 5 نقاط أساس لصالح الولايات المتحدة، بينما كان من المتوقع في بداية العام أن تتحرك بمقدار 50 نقطة أساس لصالح كندا. ومع ذلك، فإن ذلك لم يضر الدولار الكندي بشكل خاص، ربما لأن سعر النفط الكندي ارتفع بحوالي 30٪ حتى الآن هذا العام.

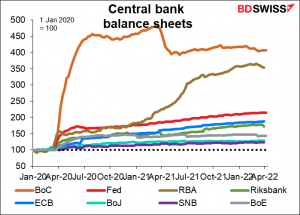

هناك أيضًا مسألة ما يجب فعله حيال الميزانية العمومية المتضخمة لبنك كندا. كان بنك كندا يتبع سياسة تيسير كمي أكثر اتساعًا من أي من البنوك المركزية الكبرى – فقد زاد من ميزانيته العمومية إلى ما يقرب من 5 أضعاف حجمها الذي كان في مرحلة ما قبل الوباء! هذا بالمقارنة مع زيادة بنسبة 114٪ للاحتياطي الفيدرالي و 88٪ للبنك المركزي الأوروبي. قالت نائبة حاكم الولاية كوزيكي أنهم سيناقشون بداية التيسير الكمي، نأمل سماع بعض التفاصيل بشأن هذا الموضوع.

في هذه المرحلة، أعتقد أن أسعار النفط وتوقعات النمو العالمي ربما تكون أكثر أهمية من أسعار الفائدة في تحديد وضع زوج الدولار الأمريكي/الدولار الكندي. ومع ذلك، إذا رأى السوق أن بنك كندا أكثر تشددًا مما كان متوقعًا – خاصةً إذا ألمح إلى انخفاض أسرع في ميزانيته العمومية مقارنةً بالاحتياطي الفيدرالي – فقد يساعد ذلك في تعزيز العملة.

بنك الاحتياطي النيوزيلندي: توجد فرصة قوية أن نرى ارتفاع بمقدار +50 أيضًا

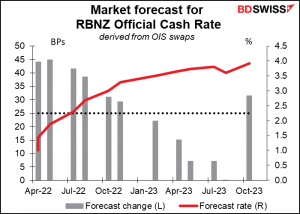

هذا ما عهدناه عن بنك الاحتياطي النيوزيلندي (RBNZ). كان من المتوقع أن يبدأ بنك الاحتياطي النيوزيلندي في رفع أسعاره اعتبارا من شهر أغسطس العام الماضي لكنه تراجع عن ذلك لأن البلاد دخلت في حالة إغلاق عام. لقد أصبحت أول البنوك المركزية لمجموعة العشرة التي ترفع أسعار الفائدة (إذا كنت أتذكر بشكل صحيح) في الاجتماع التالي، في أكتوبر، عندما رفعت معدل النقد الرسمي (OCR) بمقدار 25. لقد ارتفع بمقدار 25 نقطة أساس في كل من الاجتماعين التاليين منذ ذلك الحين ولم يترك أي سوء فهم حول نواياه عندما حمل عنوان إعلان فبراير “المزيد من التشديد مطلوب”. وقالوا “وافقت اللجنة على أنه من المتوقع إلغاء المزيد من تحفيز السياسة النقدية بمرور الوقت بالنظر إلى التوقعات متوسطة الأجل للنمو والتوظيف والمخاطر الصعودية للتضخم”.

السؤال ليس ما إذا كانوا سيرفعون الأسعار هذه المرة ولكن بالأحرى ما إذا كانوا سيرفعون بمقدار 25 نقطة أساس أم 50 نقطة أساس. حتى الآن، أجمع الاقتصاديون الخمسة الذين أجروا استطلاع من بلومبرج على توقعهم رفع الأسعار بمقدار 25 نقطة أساس. ومع ذلك، فإن سوق مقايضة المؤشرات الليلية (OIS) ليس واثقًا تمامًا – ومع ذلك فإن السوق يتخلى عن ارتفاع 47 نقطة أساس، أي فرصة بنسبة 87٪ لارتفاع بمقدار 50 نقطة أساس (إذا كنت أقرأ الجدول بشكل صحيح).

وتعليقًا على الاقتصاد في الاجتماع الأخير، قالت لجنة السياسة النقدية: “استمرت ضغوط القدرة الاقتصادية في التشديد. وقد تجاوز معدل التوظيف الآن الحد الأقصى للمستوى المستدام، مع مجموعة واسعة من المؤشرات الاقتصادية التي تسلط الضوء على أن الاقتصاد النيوزيلندي يواصل أداءه الذي يفوق إمكاناته الحالية. التضخم الرئيسي لمؤشر أسعار المستهلك أعلى بكثير من النطاق المستهدف للبنك الاحتياطي… ”

ما الأخبار التي تلقيناها منذ الاجتماع الأخير لبنك الاحتياطي النيوزيلندي في 23 فبراير والتي قد تدفعهم إلى الارتفاع بمقدار 50 نقطة أساس؟ لم تكن هناك طبعة جديدة من بيانات التضخم أو التوظيف النيوزيلندية، والتي تصدر كل ثلاثة أشهر فقط. سيصدر الأول في 20 أبريل والأخير في 3 مايو، مما يعني أنه ستكون هناك تحديثات جديدة بحلول موعد اجتماع بنك الاحتياطي النيوزيلندي في 25 مايو. سيصاحب هذا الاجتماع أيضًا بيان السياسة النقدية الجديد مع تحديث لتوقعات بنك الاحتياطي النيوزيلندي. قد يكون من المنطقي أن يرفع بنك الاحتياطي النيوزيلندي أسعاره بمقدار 25 نقطة أساس فقط في هذا الاجتماع وانتظار مزيد من المعلومات في اجتماع مايو قبل تسريع وتيرة الارتفاعات.

السبب الرئيسي وراء رفعهم الفائدة بمعدل 50 نقطة أساس هو اتباع “إطار عمل أقل حسرة”. في ظل هذا الإطار، يطرحون السؤال التالي: إذا ارتكبنا خطأً في السياسة، فما الذي سنندم عليه بشكل أقل: أن تكون سياسة ليّنة جدًا أم متشددة جدًا؟ في محضر اجتماع فبراير، قالوا في هذا السياق إن “أهم المخاطر التي يجب تجنبها في الوقت الحاضر هي توقعات التضخم على المدى الطويل التي ترتفع فوق الهدف وتصبح جزءا لا يتجزأ من تحديد الأسعار في المستقبل.” وقد ارتفع مقدار نقطة التعادل لمعدل التضخم على فترة 10 سنوات بالفعل إلى مستوى 3.0٪، وهو أعلى مستوى في المنطقة المستهدفة التي حددها البنك المركزي النيوزيلندي 1٪ إلى 3٪. قد يرغبون في رفع الفائدة بوتيرة أسرع من أجل كبح جماح توقعات التضخم.

أتوقع أنهم سيستمرون في ذلك وسيرفعون أسعار الفائدة بمقدار 50 نقطة أساس. كما أعتقد أنه بالنظر إلى الحديث العالمي عن ارتفاع 50 نقطة أساس وخطر أن يصبح التضخم راسخًا مقابل مخاطر انهيار الاقتصاد، فإنهم يعتقدون أن التضخم هو الخطر الأكبر وبالتالي يرتفع سعر الفائدة بمقدار 50 نقطة أساس. لا شك أن مثل هذه الخطوة ستفاجئ بعض المشاركين في السوق وبالتالي قد تكون إيجابية بالنسبة للدولار النيوزيلندي.

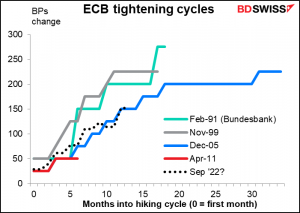

البنك المركزي الأوروبي: لا يوجد ما يثير الاهتمام

عادةً ما أكتب مقالة كبيرة كاملة عن اجتماع البنك المركزي الأوروبي (ECB). ولكن ليس هذه المرة. لقد قاموا للتو بتحديث توقعاتهم ولن يرفعو أسعار الفائدة مرة أخرى حتى يونيو (على الرغم من أن بعض أعضاء مجلس الإدارة يعتقدون أن التوقعات كانت بلا أهمية لأن الحرب في أوكرانيا لم تؤخذ في الاعتبار بشكل كامل). انتهى برنامج الشراء الطارئ الوبائي (PEPP) في الموعد المحدد في نهاية مارس وأعلنوا بالفعل عن تقليص متسارع لبرنامج شراء الأصول (APP). كل ما أتوقعه في هذا الاجتماع هو تغيير في الفروق الدقيقة، وفي مواجهة ارتفاع التضخم، ربما بعض التوجيهات الأقوى حول كيفية “استعدادهم لتعديل جميع أدواتنا لضمان استقرار التضخم عند هدفنا البالغ 2 في المئة على المدى المتوسط “.

على عكس بنك كندا وبنك الاحتياطي النيوزيلندي، فإن المسار المقدر لأسعار البنك المركزي الأوروبي ضحل نسبيًا. هناك بالتأكيد مجال لتسريع التضييق إذا قرر مجلس الإدارة مواكبة الشكل الكامل للمعدلات العالمية العامة.

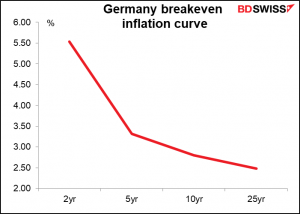

توجيههم المستقبلي كما هو الآن هو “أي تعديلات على أسعار الفائدة الرئيسية للبنك المركزي الأوروبي ستحدث بعد مرور بعض الوقت على انتهاء صافي مشترياتنا بموجب برنامج شراء الأصول (APP) وستكون تدريجية.” ما هي المدة المقصودة بعبارة “بعض الوقت “؟ ما مدى السرعة الموصوفة بعبارة “ستكون تدريجية”؟ نظرًا لأن توقعات التضخم الألمانية الآن أعلى من هدفها البالغ 2٪ حتى 25 عامًا، فقد يرغبون في توضيح هذه النقاط في هذا الاجتماع وربما تعديلها. أظهر محضر اجتماع البنك المركزي الأوروبي في مارس أن أعضاء مجلس الإدارة قلقون بشكل متزايد بشأن مخاطر أن تصبح توقعات التضخم بلا قيود. “يعتقد عدد كبير من الأعضاء أن المستوى المرتفع الحالي للتضخم واستمراره يستدعي اتخاذ خطوات فورية أخرى نحو تطبيع السياسة النقدية.”

من المحتمل أن تبدأ الإثارة مع البنك المركزي الأوروبي في يونيو، حيث قد تكون التوقعات الجديدة مناسبة لإنهاء سريع لبرنامج شراء الأصول (APP). ومن شأن ذلك أن يمهد الطريق “للرفع”، وهو أول ارتفاع في أسعار الفائدة، في وقت مبكر من اجتماع سبتمبر. وفي وقت ما، من المحتمل أن يعلنوا عن أداة سياسية جديدة غير مقيدة فيما يتعلق بسندات الدول التي يمكن شراؤها من أجل الحفاظ على استقرار السوق والاستقرار المالي عبر البلدان والتأكد من أن موقف سياستهم النقدية ينتقل بسلاسة عبر جميع الدول الأعضاء.

ولكن هذه المرة من المرجح أن تتمسك رئيسة البنك المركزي الأوروبي لاغارد بالتشديد على أن قرارات السياسة ستحكمها مبادئ الاختيارية والتدرج والمرونة، كما قيل منذ عدة أشهر حتى الآن. ومع ذلك، في مواجهة أعلى معدل تضخم في الاتحاد الأوروبي منذ عام 1981، من المرجح أن تصبح لاجارد أكثر تشددًا في تركيزها وفوارقها الدقيقة. قد يكون هذا إيجابيًا بالنسبة لليورو على المدى القصير.

المؤشرات الأخرى: بيانات التضخم الأمريكية، الكثير من البيانات البريطانية، الانتخابات الفرنسية

بالإضافة إلى اجتماعات البنك المركزي، هناك بعض المؤشرات الاقتصادية الرئيسية التي ستصدر الأسبوع المقبل.

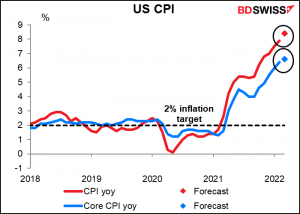

في الولايات المتحدة، لدينا مؤشر أسعار المستهلك ((CPI يوم الثلاثاء ومؤشر أسعار المنتجين (PPI (يوم الأربعاء. لدينا أيضًا مبيعات التجزئة الأمريكية يوم الخميس والإنتاج الصناعي ومؤشر إمباير ستيت الصناعي يوم الجمعة.

ضمن هذا، سيكون مؤشر أسعار المستهلك بلا شك محور الاهتمام الرئيسي. كما ذكرت أعلاه، ذكر محضر اجتماع اللجنة الفيدرالية للسوق المفتوحة أن “العديد من المشاركين أشاروا إلى أن زيادة واحدة أو أكثر بمقدار 50 نقطة أساس في النطاق المستهدف قد تكون مناسبة في الاجتماعات المستقبلية، لا سيما إذا ظلت ضغوط التضخم مرتفعة أو مكثفة” (التوكيد مضاف). وهذا يعني أنه سيكون هناك الكثير من الاهتمام لمعرفة ما إذا كانت “ضغوط التضخم قد ظلت مرتفعة أو مكثفة”.

تشير توقعات السوق إلى أن الضغوط ظلت مرتفعة أو مكثفة. من المتوقع أن يرتفع مؤشر أسعار المستهلك الرئيسي إلى مستوى 8.4٪.

من المتوقع أيضًا أن ترتفع أسعار المنتجين بوتيرة أعلى، على الأقل إلى المستوى الرئيسي.

من المرجح أن تدعم مثل هذه الأرقام توقعات السوق بعدة ارتفاعات بمقدار 50 نقطة أساس في الولايات المتحدة، وبالتالي قد تكون إيجابية بالنسبة للدولار.

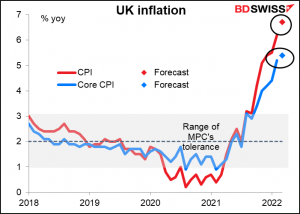

ستصدر بريطانيا “يوم المؤشر قصير المدى” يوم الاثنين، مع الناتج المحلي الإجمالي الشهري، والإنتاج الصناعي والتصنيعي، والميزان التجاري. يأتي يوم الثلاثاء ببيانات معدل التوظيف، بينما يشهد يوم الأربعاء مؤشر أسعار المستهلك الأكثر أهمية. من المتوقع أن يكون هذا الرقم سيئًا – حيث يتطلع السوق إلى ارتفاع معدل التضخم الرئيسي إلى مستوى 6.7٪ من 6.2٪ على أساس سنوي.

ولكن من المحتمل أن يكون هذا مجرد الهدوء الذي يسبق العاصفة في أبريل، عندما ارتفع سقف أسعار الطاقة المنزلية في المملكة المتحدة بنسبة 54٪. (يجب أن أعترف بأنني غير واضح إلى حد ما بشأن ماهية هذا بالضبط – إنه أمر معقد للغاية بحيث لا يمكن لبشر فقط فهمها. لكن مفهوم “الحد الأقصى للسعر” يبدو واضحًا جدًا ومستوى 54٪ يمثل زيادة كبيرة.)

مع ارتفاع معدل التضخم حتى الآن عن النسبة 1٪ إلى 3٪ التي يستطيع بنك إنجلترا تحملها، هناك فرصة لأن يشعروا أيضًا بالحاجة إلى رفع 50 نقطة أساس في الاجتماع القادم بدلاً من 25 نقطة أساس التي يتم تسعيرها في كل اجتماع من الاجتماعات العديدة القادمة. قد يكون لذلك تأثيرًا إيجابيًا على الجنيه الإسترليني.

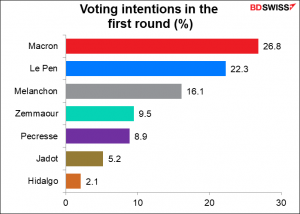

أخيرًا، يوم الأحد، هناك الجولة الأولى من الانتخابات الرئاسية الفرنسية. ستنتهي هذه الجولة بمرشحين اثنين، سيجريان بعد ذلك جولة الإعادة في 8 مايو.

من المحتمل أن تكون جولة الإعادة بين الرئيس ماكرون ولوبان. من المتوقع أن يفوز الرئيس ماكرون بهذا السباق، لكن الاحتمالات تتضاءل في الأيام الأخيرة. إنه متقدم الآن بنسبة 6 نقاط مئوية فقط.

مدام. لوبان ليست مصدر للمشاكل التي اعتادت أن تكون هي (أو والدها) عليه، لكنها لا تزال خارج التيار الرئيسي. وفي الوقت نفسه، فإن الرئيس ماكرون هو شخصية معروفة يعمل بشكل جيد وأثبت نفسه كقائد في أوروبا. بشكل عام، يفضل السوق المعروف على المجهول. كلما تقدم الرئيس ماكرون، كان ذلك أفضل بالنسبة لليورو. من ناحية أخرى، إذا بدا أن فرصة لوبان جيدة في مايو، فمن المحتمل أن يتعرض اليورو لمزيد من ضغوط البيع.