Valorado a partir de 05:00 hora GMT

El mercado actual

Nota: El cuadro anterior se actualiza al momento de publicar este documento con las últimas previsiones de consenso. Sin embargo, el texto y los gráficos se preparan con antelación. Por lo tanto, puede haber discrepancias entre las previsiones que figuran en el cuadro anterior y en el texto y los gráficos.

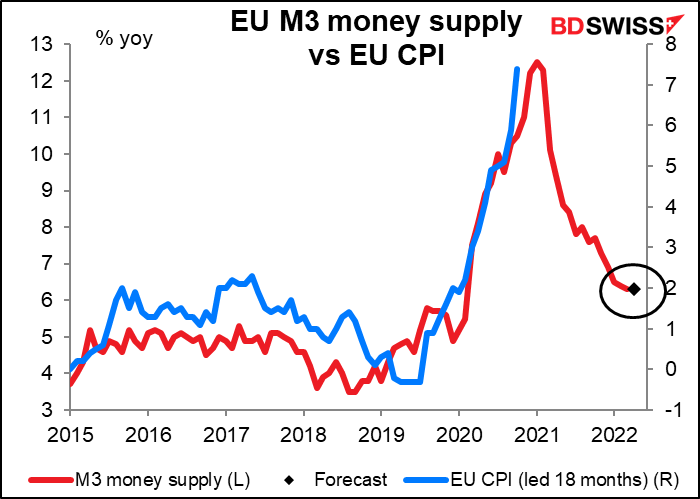

La jornada comienza con los datos de la oferta monetaria de la UE. A nadie le importa ya lo que es el crecimiento de M3, aunque tal vez debería, ya que ha sido un indicador bastante bueno de la inflación de la eurozona. Sin embargo, hace mucho tiempo que el Banco Central Europeo (BCE) no le da importancia a lo que solía ser uno de los «pilares» de su política monetaria.

Probablemente el crecimiento de los préstamos bancarios en la eurozona sea más importante, ya que ha bajado un poco recientemente. Esto puede preocupar al BCE.

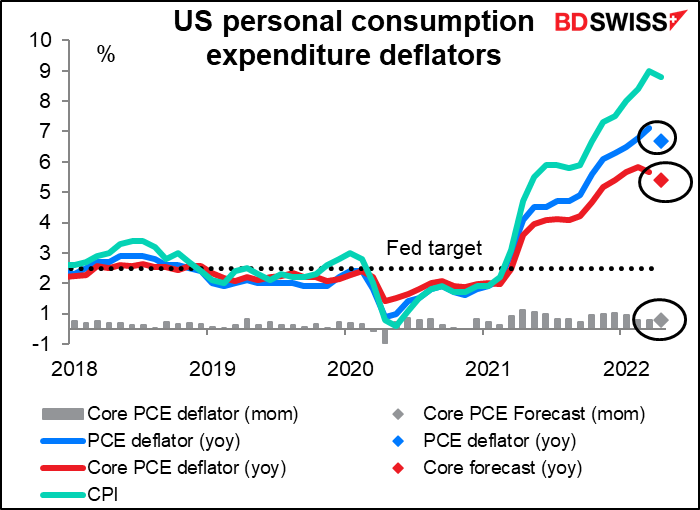

La estrella de hoy son las cifras de ingresos y gastos personales en Estados Unidos, que, como es habitual, irán acompañadas de los deflactores del gasto de consumo personal (PCE). Tras las sorprendentes cifras de ventas minoristas en EE. UU. de la semana pasada, la gente querrá saber de dónde están el dinero para gastar y si seguirán gastando.

Se espera que tanto los ingresos como el gasto sigan creciendo en línea con la tendencia reciente. El hecho de que se prevea que el gasto siga creciendo más que los ingresos sugiere que los consumidores están dispuestos a recurrir a sus ahorros para apoyar el consumo. Eso es bueno para la economía estadounidense y también puede considerarse bueno para el dólar.

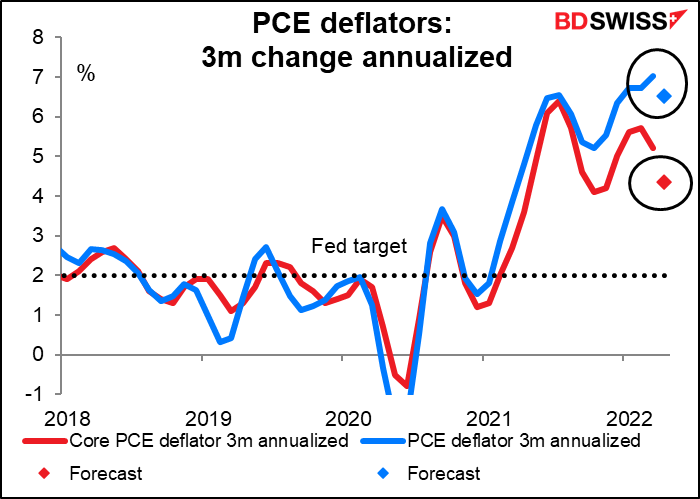

Los deflactores del gasto de consumo personal (PCE) son los indicadores de inflación preferidos por la Reserva Federal, pero he observado que cuando los miembros del Comité hablan de «inflación» casi siempre hacen referencia al IPC, no a los deflactores del PCE. No obstante, los deflactores del PCE de este mes podrían despertar cierta expectación, ya que se espera que muestren una desaceleración de la inflación tanto a nivel general como subyacente.

Tampoco son todo efectos de base. Si observamos la variación trimestral anualizada esperada, se prevé que la tasa general se mantenga estable, pero el más importante deflactor del PCE subyacente , que según la Reserva Federal «ha sido históricamente un mejor indicador de dónde estará la inflación en el futuro que la cifra general», mostrará una desaceleración sustancial. Esto podría desencadenar un cierto repliegue de las expectativas de los fondos federales que sería negativo para el dólar.

La pregunta es, entonces, qué consideraría el mercado más significativo: ¿una cifra fuerte de ingresos y gastos, o una desaceleración del deflactor del PCE? Si se observan las puntuaciones de relevancia de Bloomberg, los participantes en el mercado dan mucha más importancia a los datos de ingresos y gastos (ambos tienen una puntuación de 85) que a los deflactores del PCE (el cambio intermensual del deflactor básico es de 60, el cambio intermensual titular es de apenas 20). Eso me hace pensar que es probable que las cifras de ingresos y gastos tengan prioridad, especialmente si el mercado de valores se anima con ellas .

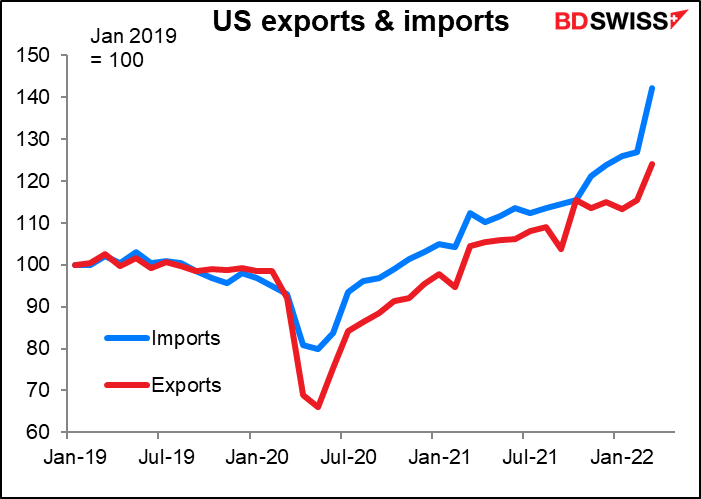

Por lo general, nadie, salvo los nerds de los datos como yo, presta atención a la balanza comercial anticipada de bienes de Estados Unidos, que es el superávit o el déficit en el comercio de bienes (en contraposición a las cifras comerciales globales, que incluyen también los servicios). Pero como el mes pasado el déficit se disparó hasta alcanzar un récord de déficit comercial, quizás este mes atraiga algo de atención. Se supone que la cifra mostrará un déficit ligeramente menor, pero aun así, sería un récord si no fuera por el mes anterior.

El problema es totalmente previsible para los Estados Unidos. Más arriba he señalado que el gasto personal de los Estados Unidos sigue creciendo a un ritmo saludable. Gran parte de las «cosas» que compran los consumidores estadounidenses se fabrican en el extranjero, lo que significa que las importaciones estadounidenses aumentan. Dado que la economía estadounidense se ha recuperado antes que otras economías, eso significa que las importaciones estadounidenses se han reactivado antes y más rápido que las de otros países.

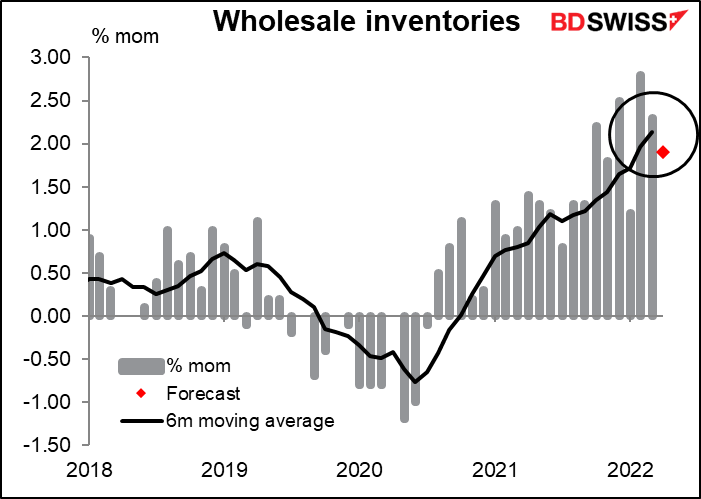

Se espera que los inventarios al por mayor de EE. UU. muestren otra subida.

Existe la teoría de que el aumento de los niveles de existencias va a obligar a los minoristas a empezar a recortar sus precios en breve para controlar los inventarios, lo que empujaría la inflación a la baja. Grandes minoristas como Target y Walmart han informado de la caída de las ventas junto con un gran aumento de los inventarios. Todavía no lo vemos a nivel mayorista: la relación existencias/ventas sigue siendo mucho más baja de lo que ha sido durante varios años.