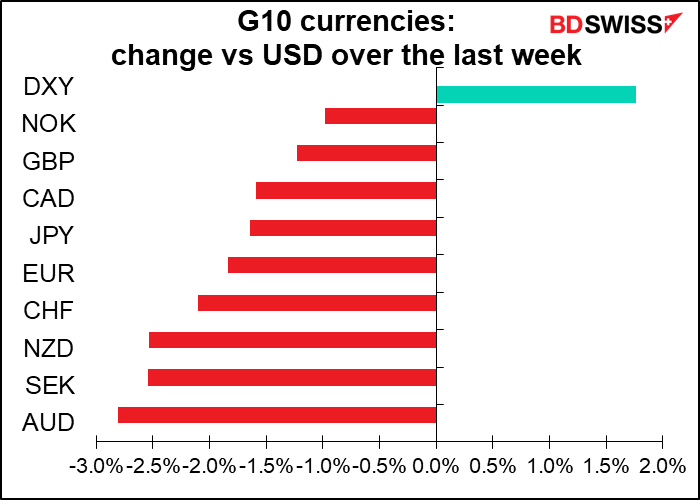

É evidente que a maioria dos bancos centrais quer contrair as suas políticas atualmente. Não surpreende, pois a inflação provou ser menos “transitória” do que se esperava há um ano atrás. Não tenho a certeza do que uma política monetária mais restritiva fará para combater a inflação causada por estrangulamentos na oferta – taxas de juro mais elevadas não ajudarão a alargar os portos ou a construir mais fábricas de semicondutores. Mas essa é a única ferramenta que a administração tem e por isso são obrigados a utilizá-la. Vimos isso por parte de dois bancos centrais na semana passada (embora um tenha atrasado qualquer ação devido ao vírus) e provavelmente veremos isso de pelo menos um, talvez dois na próxima semana – mas provavelmente não a partir do terceiro.

A Fed dos EUA mostrou-nos a rapidez com que as coisas podem mudar. Em Setembro, os membros do FOMC que fixaram as taxas previram que não haveria aumentos de taxas de juro em 2022. Em Novembro votaram para reduzir as suas compras de títulos até Junho – o que implicou um aumento das taxas de juro algum tempo depois disso. Em Dezembro, duplicaram o ritmo do “tapering” e previram três aumentos de taxas. E agora, cerca de um mês depois, o mercado procura cinco ou talvez mesmo seis subidas este ano. De zero a seis em quatro meses!

Este gráfico bastante complicado dá a estimativa do mercado para a probabilidade de várias subidas de taxas de juro em 2022. Pode-se ver que, até meados de Setembro, o mercado assumiu que não ocorreriam subidas de taxas (linha vermelha) ou talvez uma (linha azul). Depois, por volta de meados de Setembro, duas (linha cinzenta) começaram a subir, para serem ultrapassados no início de Novembro por três (linha verde). No início de Janeiro, embora quatro (linha roxa) tenham assumido a liderança, agora desafiadas por cinco ou mais (linha dourada).

Realizar-se-ão três reuniões de bancos centrais na próxima semana: o Banco da Reserva da Austrália (RBA) na terça-feira e o Banco de Inglaterra (BOE) e o Banco Central Europeu (BCE) na quinta-feira. Apenas o Banco de Inglaterra é suscetível de alterar as taxas. Isto não significa que os outros dois ficarão parados (bem, o BCE pode não ser exatamente emocionante), mas apenas que teremos de ler os seus comentários para ter uma ideia do que eles estão a pensar.

Banco de Inglaterra: em movimento

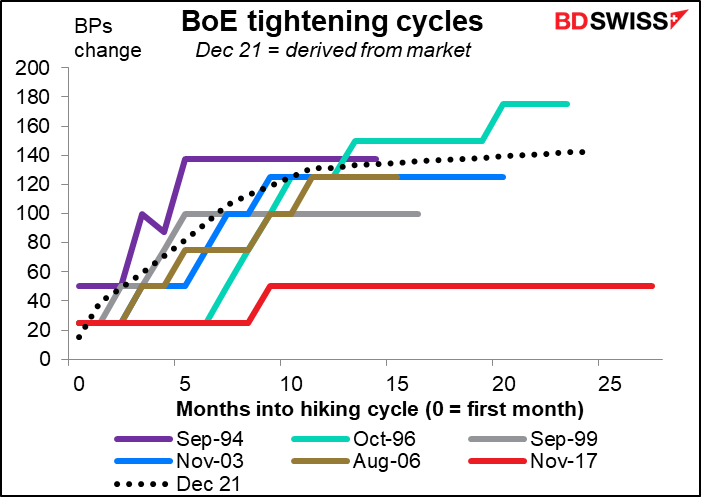

O mercado espera um ciclo de subidas relativamente rápido por parte do Banco de Inglaterra. Na sua última reunião, inesperadamente (bem, não o esperava de qualquer forma) subiu uns modestos 15 pontos base, levando a taxa bancária de 0,10% a 0,25%. Nesta reunião espera-se largamente que suba mais 25 pontos de base.

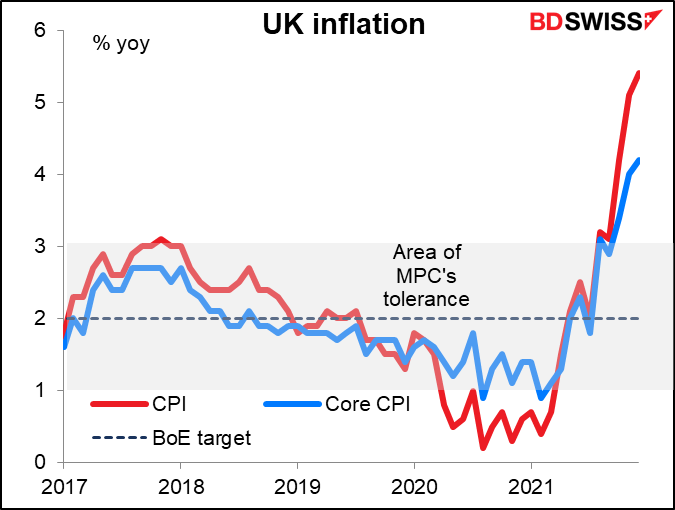

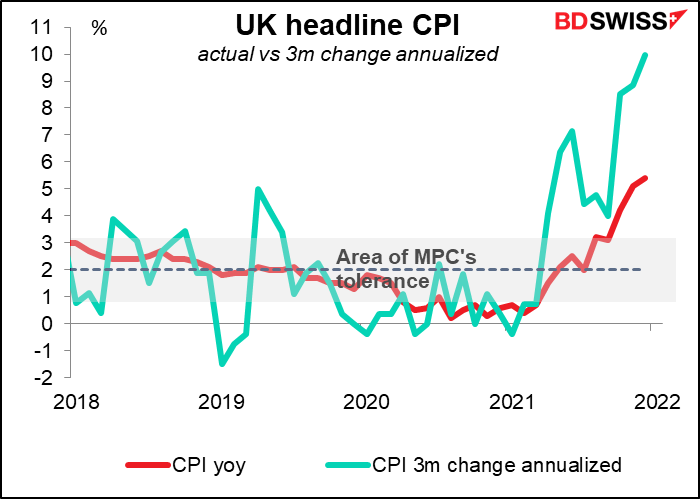

Só tenho de mostrar um gráfico para explicar porque é que é provável que eles subam. Com a inflação IPC a 5,4% em relação ao período homólogo do ano anterior e com o esperado pico superior a 6%, eles estarão obrigados a agir.

Também não há qualquer sinal de abrandamento da inflação. Pelo contrário, se tomarmos a variação de três meses nos preços e a anualizarmos, a inflação está a atingir mais de 10% em relação ao período homólogo do ano anterior.

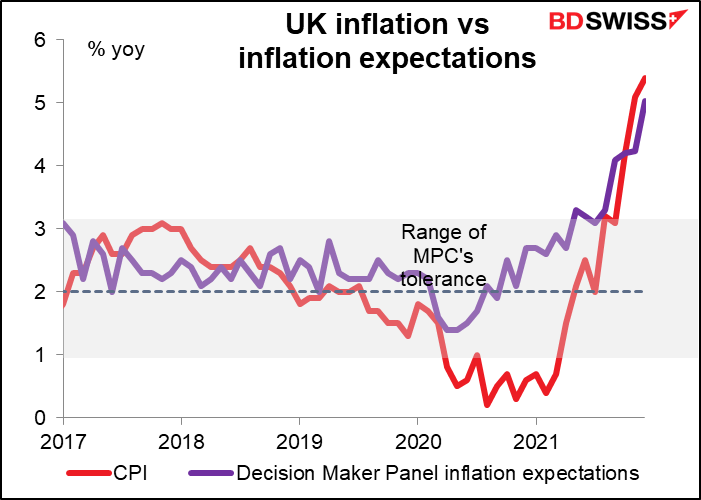

As expectativas de inflação também estão a aumentar, de acordo com o Painel de Decisores, um inquérito mensal a altos executivos britânicos realizado para o Banco de Inglaterra.

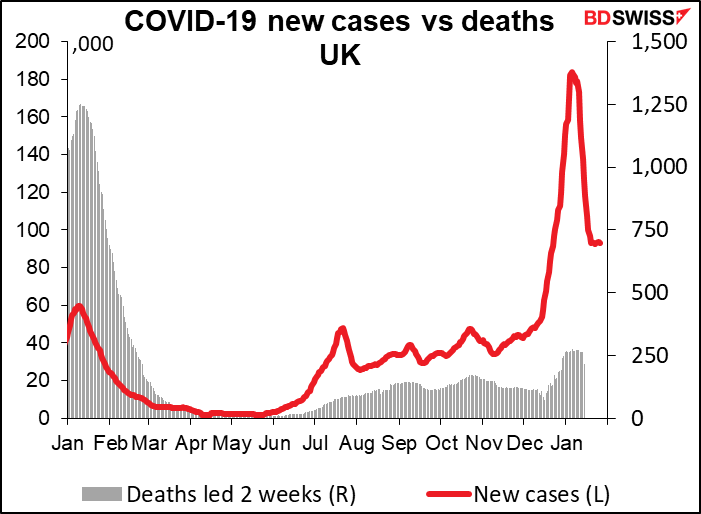

Adicionalmente, a Grã-Bretanha parece ter “acabado” com o COVID-19, embora a COVID-19 não pareça estar “acabado” na Grã-Bretanha. Embora o número de novos casos tenha descido, ainda se encontra a um nível que anteriormente teria causado um confinamento total. Em vez disso, o governo levantou todas as restrições e disse que não voltariam a ser postas em prática. Isso é suscetível de impulsionar a atividade económica.

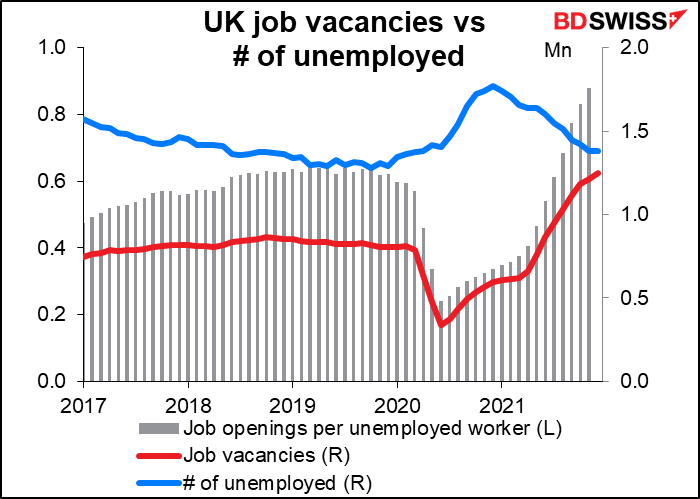

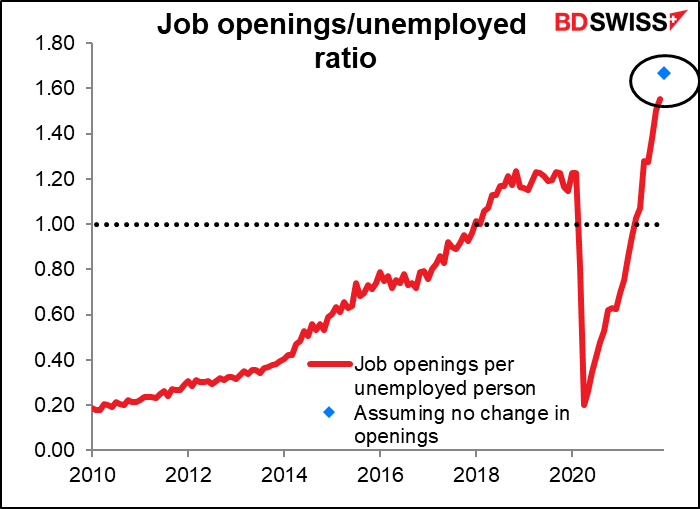

Adicionalmente, o mercado de trabalho está bastante forte. A taxa de desemprego de 4,1% está quase de volta à sua taxa pré-pandémica de Fev. 2020 de 4,0%. Há um número recorde de novos empregos e o rácio de abertura de emprego-desemprego está a aproximar-se do número mágico, 1,0. A este ritmo, as empresas podem, de facto, começar a ter de pagar salários mais elevados aos trabalhadores. Caos de horror chocante! Não podemos ter isso agora, pois não?

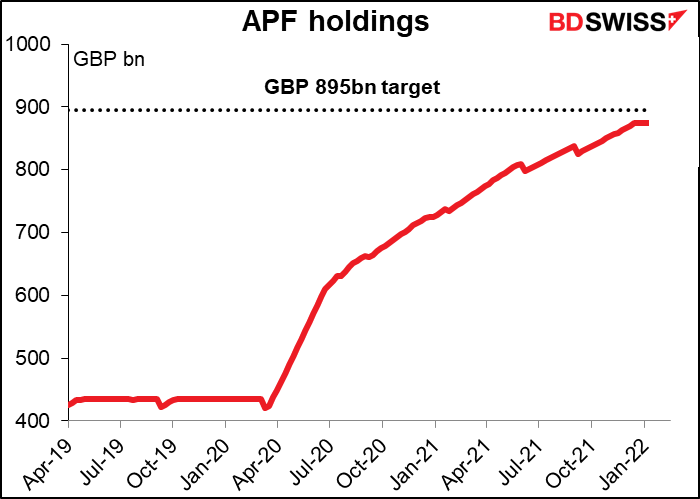

Juntamente com o esperado aumento da taxa em 25 pontos base, é provável que a declaração fale do balanço do Banco, que é uma questão que todos os bancos centrais enfrentam agora que a era do “quantitative easing” está a mudar para “quantitative tightening”. É provável que o Comité de Política Monetária (MPC) discuta o que fazer com as obrigações na sua Unidade de Compra de Ativos (APF), o local onde escondeu as obrigações que comprou no seu programa de QE. A APF atingiu o seu objetivo de compra em Dezembro passado e desde então deixou de comprar obrigações*. A questão agora é, o que fazer com as obrigações vencidas? Será que reinvestem os lucros? Não o fazer significaria permitir que o seu balanço diminuísse. Espero que decidam não reinvestir títulos vencidos e que permitam que a APF derreta lentamente. Isto não seria um grande golpe para o mercado obrigacionista, contudo, uma vez que se espera que os vencimentos este ano sejam apenas de 39 mil milhões de libras esterlinas ou cerca de 4,3% da APF.

(*Observadores próximos notarão que o gráfico mostra uma lacuna entre as compras da APF e o alvo. Isto é contabilizado por 20 mil milhões de libras esterlinas de obrigações de empresas que a APF também detém).

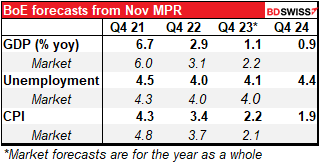

Finalmente, o Banco irá também publicar um novo Relatório de Política Monetária com previsões atualizadas. Analisando a forma como as suas previsões de Novembro se comparam com o mercado, poderiam aumentar as suas previsões tanto para o crescimento como para a inflação este ano, o que só tornaria mais fácil para eles justificar a contração das suas políticas.

Banco Central Europeu: A não fazer nada

Pelo contrário, o BCE provavelmente terminará o dia sem qualquer alteração. Têm um programa completo de sopa de letras: o PEPP (Pandemic Emergency Purchase Programme), o APP (Asset Purchase Programme), e TLTROs (Targeted Long-Term Refinancing Operations).

Também não há nenhum QT no horizonte, pelo menos não no que diz respeito aos programas de compra de obrigações. O BCE comprometeu-se a reinvestir totalmente as obrigações vencidas no PEPP, pelo menos até ao final de 2024. Para o APP, continuará a reinvesti-los “durante um período de tempo prolongado após a data em que começar a aumentar as taxas de juro diretoras do BCE”. Pensa-se que um “período de tempo alargado” será de cerca de dois anos.

Isso não significa que o BCE esteja paralisado, apenas que nada é provável acontecer nesta reunião. Por exemplo, podem aproveitar o fim do PEPP em Março para anunciar algumas outras alterações, tais como a descontinuação da taxa de juro TLTRO com desconto. Isto encorajaria os bancos a reembolsar alguns destes empréstimos, que aumentaram em 1,5tn EUR desde o início da pandemia. Esta é uma forma de QT na medida em que faria com que o balanço do BCE diminuísse. (O Inquérito aos Analistas Monetários do BCE mostra que os mercados esperam um reembolso de TLTRO de 941 mil milhões de euros este ano). Mas mesmo isso se espera que não seja um acontecimento – o BCE parece acreditar que o seu impacto nas condições financeiras será neutro.

Então, o que ter em conta nesta reunião? Apenas mais do costume da Presidente do BCE, Lagarde:

No entanto, a ata também advertia que a economia da Zona Euro “ainda não estava fora de perigo”. E o membro do Conselho do BCE, Schnabel, também advertiu recentemente que as subidas de taxas demasiado precoces “poderiam potencialmente asfixiar a recuperação.” Assim, têm de encontrar um equilíbrio, talvez mudando a ênfase de quando é provável que comecem a subir as taxas para que tipo de perspetivas de inflação os levaria a agir.

Seja como for, não espero que esta reunião tenha um impacto tão grande no euro, exceto na medida em que possa enfatizar a divergência de política entre a Fed agressiva e o BCE cauteloso.

RBA para o mercado: nós desistimos!

Por falar em incerteza, o RBA tem vindo a ter cada vez menos certezas sobre o futuro. Em Outubro disse que era provável que mantivesse a política estável até 2024. Em Novembro, mudou isto para “o final de 2023”. Em Dezembro abandonou qualquer tentativa de fixar uma data e disse apenas que o cumprimento dos critérios necessários “é provável que leve algum tempo”. Muito obrigado por essa declaração informativa!

Os critérios que estabeleceram para a contração parecem depender do desenvolvimento de uma espiral salário/preço:

O Conselho não aumentará a taxa de juro de referência até que a inflação real se encontre de forma sustentável dentro do intervalo de 2 a 3% do objetivo. Isto exigirá que o mercado de trabalho seja suficientemente contraído para gerar um crescimento dos salários que seja materialmente mais elevado do que é neste momento.

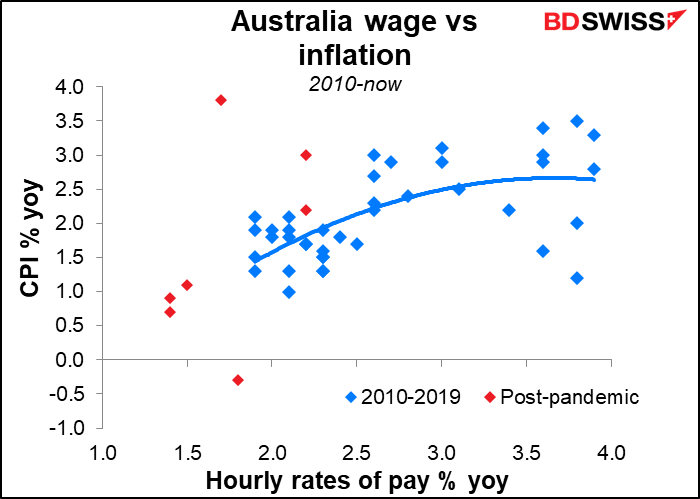

Lamento, mas não vejo qualquer ligação entre salários e inflação na Austrália. A inflação foi de 2% quando os custos laborais unitários estavam a cair 4% e foi de 1% quando os custos laborais unitários estavam a subir 3%. Tentei avançar a inflação em 1 ano para que os salários de hoje alinhassem com a inflação do próximo ano, mas o gráfico não parece melhor.

Independentemente da taxa, o facto é que, com ou sem acordos salariais, a inflação não está “dentro da faixa de 2%-3%”, mas sim acima dela (3,5% em relação ao período homólogo do ano anterior). A trimmed mean inflation rate, a medida preferida do RBA, foi acima de 2% no terceiro trimestre do ano passado e situou-se em 2,6% em relação ao mesmo período do ano anterior no quarto trimestre, a metade superior do seu intervalo de objetivo. (A trimmed mean inflation rate é a taxa de inflação média depois de se “cortar” os 15% de rubricas com as menores e maiores alterações de preços, de modo a deixar apenas as rubricas menos voláteis). Portanto, a única questão é se é “sustentável” dentro do intervalo de objetivo. Se a inflação do 1T estiver em território semelhante, terão dificuldade em argumentar que a inflação não é “sustentável” dentro do intervalo de objetivo.

Independentemente da taxa, o facto é que, com ou sem acordos salariais, a inflação não está “dentro da faixa de 2%-3%”, mas sim acima dela (3,5% YoY). A trimmed mean inflation rate, a medida preferida do RBA, foi acima de 2% no terceiro trimestre do ano passado e situou-se em 2,6% YoY no quarto trimestre, a metade superior do seu intervalo de objetivo. (A trimmed mean inflation rate é a taxa de inflação média depois de se “cortar” os 15% de rubricas com as menores e maiores alterações de preços, de modo a deixar apenas as rubricas menos voláteis). Portanto, a única questão é se é “sustentável” dentro do intervalo de objetivo. Se a inflação do 1T estiver em território semelhante, terão dificuldade em argumentar que a inflação não é “sustentável” dentro do intervalo de objetivo.

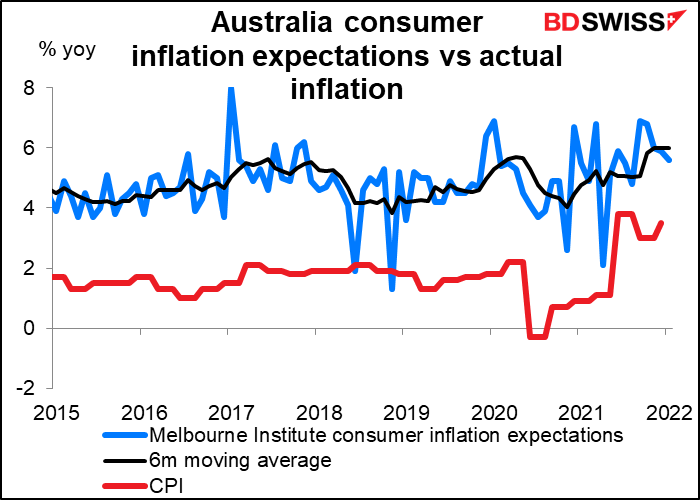

Especialmente porque as expectativas de inflação também estão a subir. Os bancos centrais vivem aterrorizados com o facto de as expectativas de inflação se estarem a tornar “sem ancoragem”. É exatamente isso que está a acontecer agora na Austrália. Se o RBA está preocupado com os acordos salariais estarem agora demasiado baixos, basta esperar para ver o que acontece quando as expectativas de uma inflação mais elevada se enraizarem e as negociações continuarem com base no facto de os trabalhadores esperarem que a inflação continue a aumentar.

O Conselho tem uma decisão a tomar nesta reunião. Têm comprado 4 mil milhões de AUD em obrigações do governo australiano por semana e comprometeram-se a continuar a fazê-lo “pelo menos até meados de Fevereiro de 2022”. Possuem agora cerca de 350 mil milhões de AUD em obrigações do governo, estatais e territoriais australianas de um total de 833 mil milhões de AUD em circulação, ou cerca de 42% do total (não incluindo as obrigações estatais e territoriais; não sei quanto dessas obrigações estão em circulação). Na sua reunião de Dezembro, eles disseram que “considerariam o programa de compra de obrigações” nesta reunião. Os critérios que disseram que utilizariam para decidir se continuariam com o programa são:

- “as ações de outros bancos centrais”.

- “como está a funcionar o mercado obrigacionista australiano”; e

- “o mais importante, o progresso real e esperado para os objetivos de pleno emprego e inflação consistente com a meta definida.”

Como é que eles parecem estar agora?

- A Fed preparou o caminho para que outros bancos centrais deixassem de comprar títulos.

- Não posso falar dele.

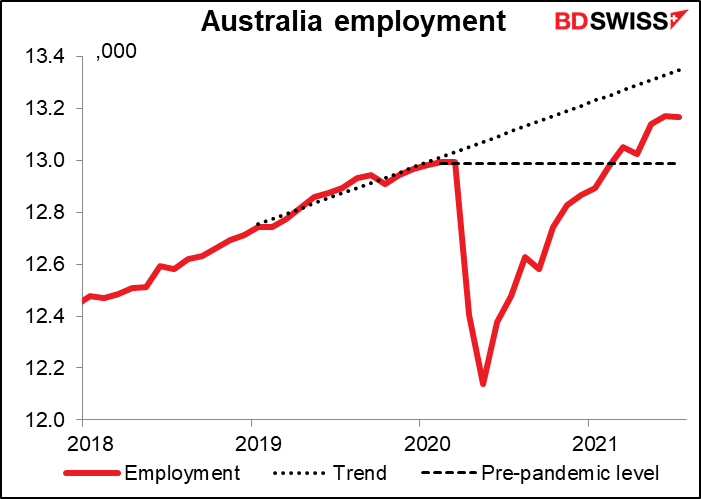

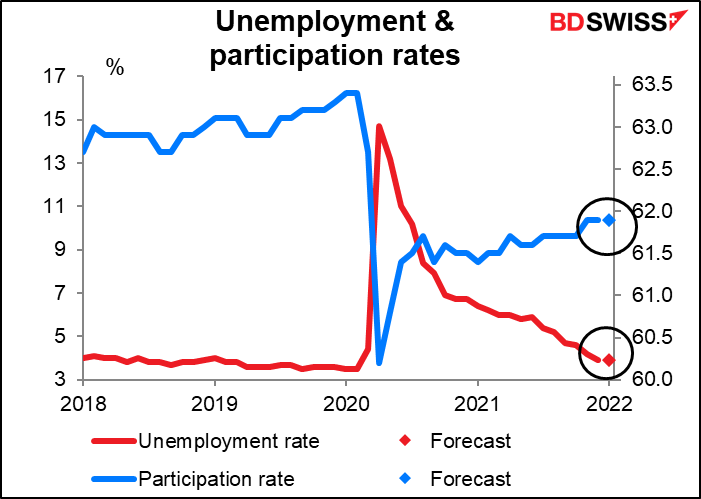

- Como discutimos, o quadro da inflação já está acima do normal. Quanto ao emprego, a taxa de desemprego está abaixo e a taxa de participação acima de onde estava antes da pandemia (4,2% vs 5,1%, 66,10 vs 65,90) como é o nível total de emprego.

Por conseguinte, espero que anunciem que irão parar as suas compras de títulos, com efeitos a partir de meados de Fevereiro.

Espero também que abandonem a sua ênfase no crescimento dos salários, que está muito atrás da realidade da inflação, e que alterem a sua orientação para o futuro para permitir a possibilidade de um aumento das taxas de juro num futuro não muito distante.

Isso irá afetar o AUD? O facto mais triste é que, embora o RBA possa não ter ideia de quando é provável que se mova, o mercado já está a incorporar nos preços uma subida das taxas de juro na reunião de Junho. Os dados sobre a inflação na Austrália só são divulgados trimestralmente – o próximo é 27 de Abril, com bastante tempo para a sua reunião de 3 de Maio. É então concebível que possam subir em Maio – já há 64% de hipóteses de uma subida nessa reunião. A reunião desta semana poderia aumentar essa probabilidade, o que provavelmente levaria a uma valorização do AUD.

Os dados da próxima semana: NFP mais OPEC+

Também há uma surpreendente quantidade de dados a sair esta semana. Os índices finais dos gestores de compras serão divulgados, manufatura na terça-feira, setor dos serviços na quinta-feira. Claro que, como habitualmente, as versões do Institute of Supply Management (ISM) serão divulgadas nesses dias nos EUA.

Para a UE, o PIB do 4º trimestre será divulgado na segunda-feira, tal como o IPC alemão. O IPC de toda a UE será divulgado na quinta-feira (e não na quarta-feira, como normalmente aconteceria). As encomendas das fábricas alemãs chegam na sexta-feira.

Os dados sobre o emprego no Japão são divulgados na terça-feira, tal como os dados sobre o emprego no Canadá na sexta-feira.

A China estará de férias toda a semana para o feriado anual de Ano Novo Lunar, que normalmente vê a maior migração do mundo à medida que centenas de milhões de pessoas se dirigem ao seu local de origem para celebrar com as suas famílias. Ainda assim, não tenho a certeza se isto vai acontecer este ano, tendo em conta as restrições impostas devido à COVID-19.

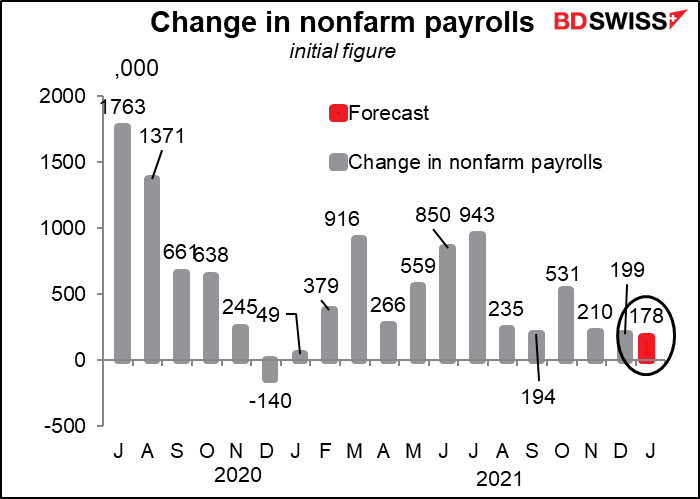

O grande assunto desta semana é o relatório dos EUA das folhas de pagamento não-agrícola (nonfarm payroll – NFP) na sexta-feira, precedido, como habitualmente, pela estimativa do Automated Data Processing (ADP) na quarta-feira. Lembre-se, como de costume, que o relatório do ADP tenta prever a versão final do número de folhas de pagamento privadas, que não é o mesmo que a versão inicial do total de folhas de pagamento (incluindo o governo). E, de qualquer forma, não é muito bom nisso, por isso não é de todo um guia fiável para o que será o número do NFP.

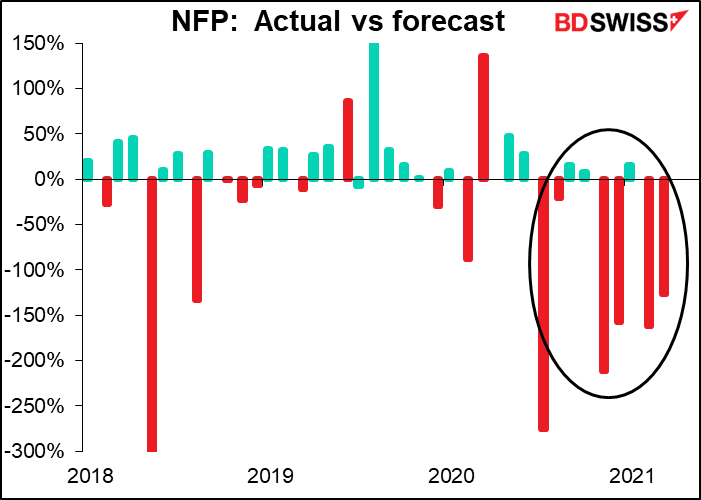

O valor do NFP está abaixo das previsões dos economistas para seis dos últimos nove meses. Como resultado, temos sido bombardeados com comentários sobre o quão “dececionante” é o aumento de empregos. É quase como se o NFP tivesse a obrigação de cumprir as previsões dos economistas. Deixem-me contar-vos um segredo: é função dos economistas prever o número do NFP, não é função do NFP cumprir as previsões dos economistas. Se o número real não corresponder às previsões, não significa que o número tenha sido dececionante, significa que as previsões estavam erradas.

É evidente que algo importante mudou no mercado de trabalho dos EUA. As previsões dos economistas baseiam-se na análise de regressão das relações passadas e, por conseguinte, não conseguem captar este novo “algo” e prevê-lo com precisão. Isso é um problema para os economistas.

Tendo isto em conta, eles parecem estar a ficar mais sensatos. Este mês, a previsão é de um aumento de apenas 178 mil novos postos de trabalho. Isso seria um número bastante reduzido – o mais baixo desde Janeiro do ano passado. Mas talvez seja tudo o que os EUA conseguem fazer quando as pessoas não querem trabalhar.

Prevê-se que a taxa de desemprego e a taxa de participação permaneçam ambas inalteradas.

É claro que estas são apenas estimativas preliminares, até agora a Bloomberg só tem 16 contribuições para o seu inquérito. No mês passado, na altura em que o número foi anunciado, havia 67 estimativas. Portanto, estes números podem mudar substancialmente até à próxima sexta-feira.

O ponto principal é, no entanto, que com a Fed já numa trajetória de contração, seria necessária uma surpresa bombástica nos números – uma queda no emprego e um aumento do desemprego – para desviar a Fed do seu caminho. Qualquer valor inferior e ficarão com o que determinaram. É claro que um número que fez descer a taxa de desemprego abaixo do seu nível pré-pandémico e um grande aumento na participação poderão fazer com que eles tenham a coragem de subir 50 pontos de base de uma vez. Isso seria positivo para o dólar.

Anormalmente, o Job Offers and Labor Turnover Survey (JOLTS) também será divulgado esta semana (terça-feira). Ainda não existe qualquer previsão. Mas se for apenas igual ao número do mês anterior, então o rácio de ofertas de emprego/desemprego aumentará ainda mais para um recorde de 1,67, confirmando ainda mais que os EUA atingiram o objetivo da Fed de “emprego máximo.”

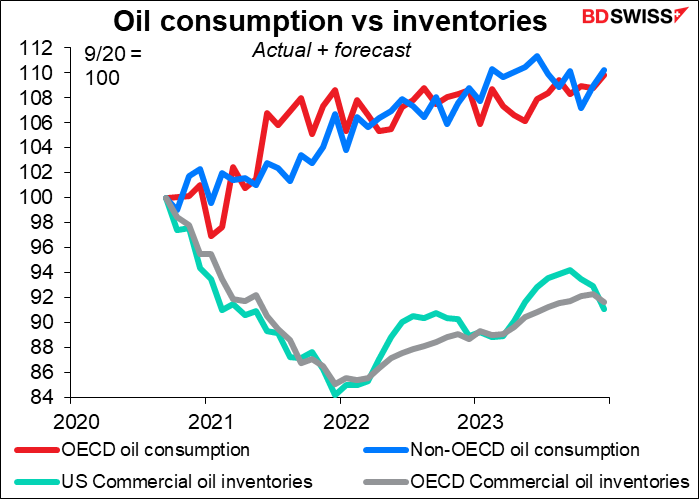

Finalmente, há a habitual reunião mensal da OPEP+ na quarta-feira. Com os preços ainda a subir, é provável – bastante provável – que concordem em continuar na sua trajetória atual, já acordada, de aumentar a produção em 400 mil barris por dia (b/d) todos os meses. Prevê-se que o consumo de petróleo aumente este ano, tal como os inventários de petróleo, o que significa que deverá existir muita procura para absorver a produção do grupo sem afetar negativamente os preços. A única coisa é que, com tantos dos seus membros já perto ou na capacidade máxima, poderão eles conseguir aumentar a sua produção em 400 mil b/d?