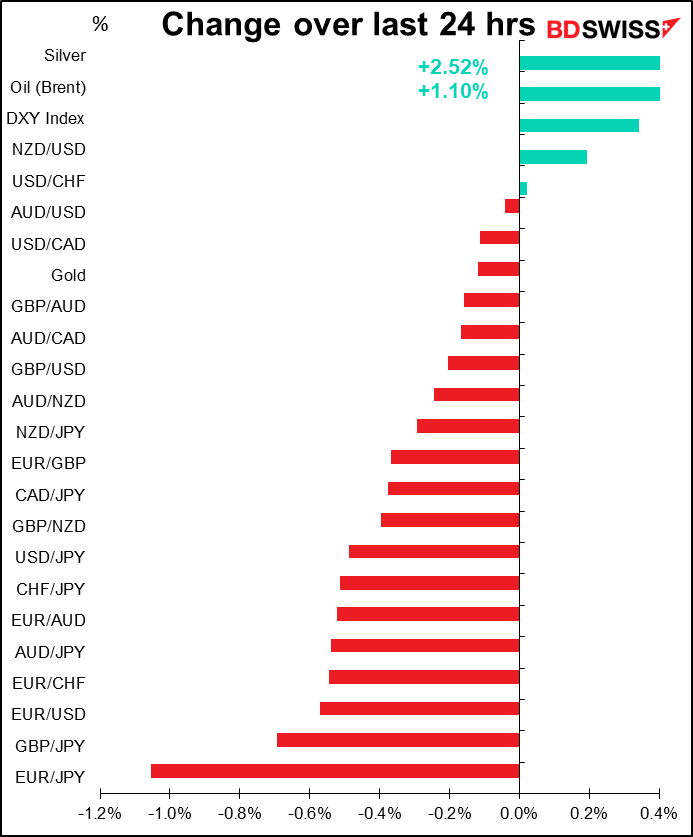

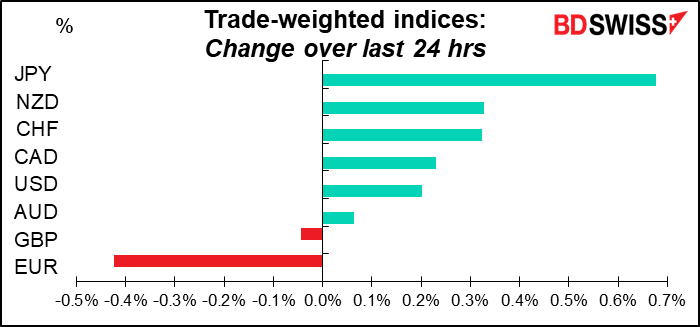

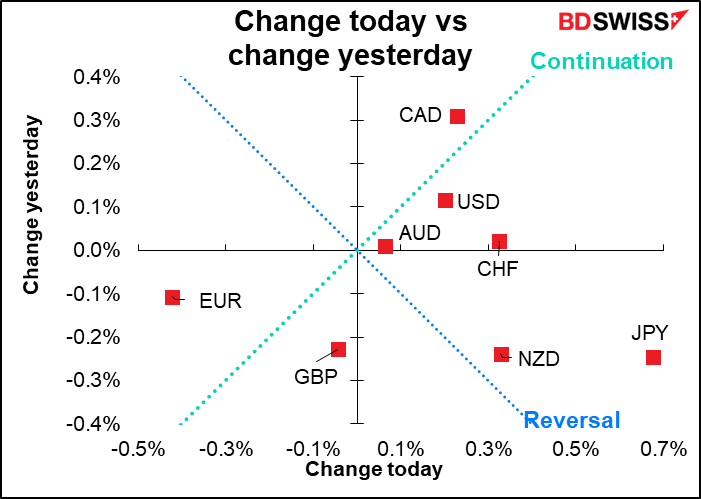

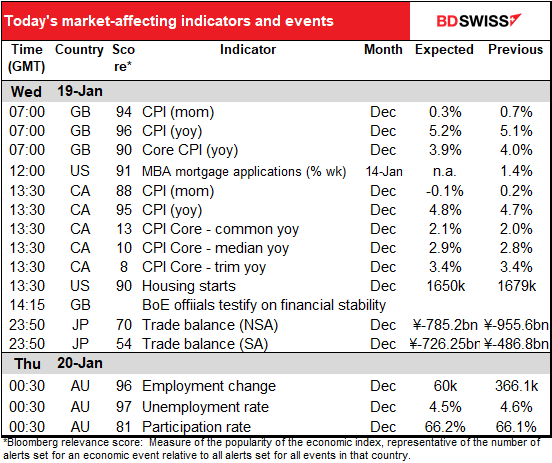

Rates as of 06:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, pode haver discrepâncias entre as previsões apresentadas no quadro acima e no texto e gráficos.

Já discutimos ontem o índice de preços no consumidor (IPC) de hoje no Reino Unido.

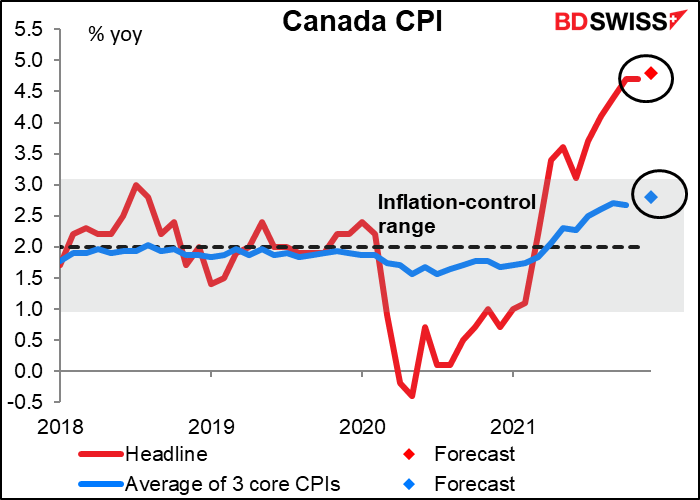

Espera-se que o IPC do Canadá desça um tick numa base de variação homóloga mensal, mas suba um tick numa base de variação homóloga anual. Prevê-se também que os IPCs centrais subam.

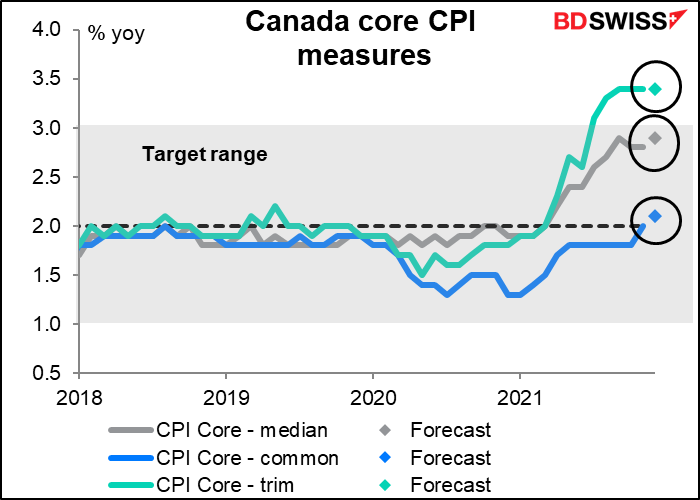

Duas das três medidas centrais deverão atingir os 10 pontos base. Uma já está acima do alcance do Banco do Canadá, enquanto outra está a chegar lá de forma lenta mas segura. (Se quiser compreender melhor quais são estas três medidas centrais, veja a explicação da Statistics Canada aqui.)

O Banco do Canadá disse que está empenhado em manter a sua política de taxa de juro no limite zero “até que o abrandamento económico seja absorvido de modo a que o objectivo de 2 por cento de inflação seja atingido de forma sustentável”. Estimou que isso aconteceria “algures num dos trimestres de meados de 2022”. Neste momento, o mercado está a assumir uma subida da taxa na reunião do 2 de Março do Banco do Canadá, mas um IPC mais elevado em Dezembro poderia encorajar alguma especulação sobre uma mudança de política na sua reunião de 26 de Janeiro. Isso poderia ser positivo para o CAD.

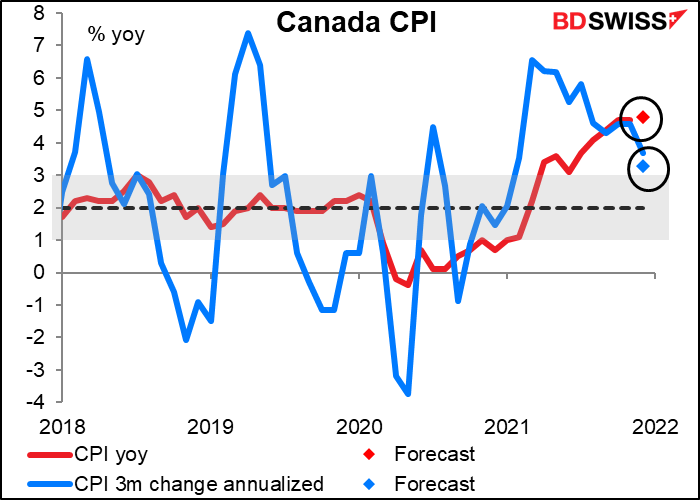

Por outro lado, existem indicações de que a inflação no Canadá está a abrandar. A variação de três meses na inflação, anualizada, tem vindo a diminuir há já algum tempo e espera-se que continue a diminuir. Está muito abaixo da taxa de variação homóloga (3,3% vs 4,8%, com base nas previsões para os números de hoje).

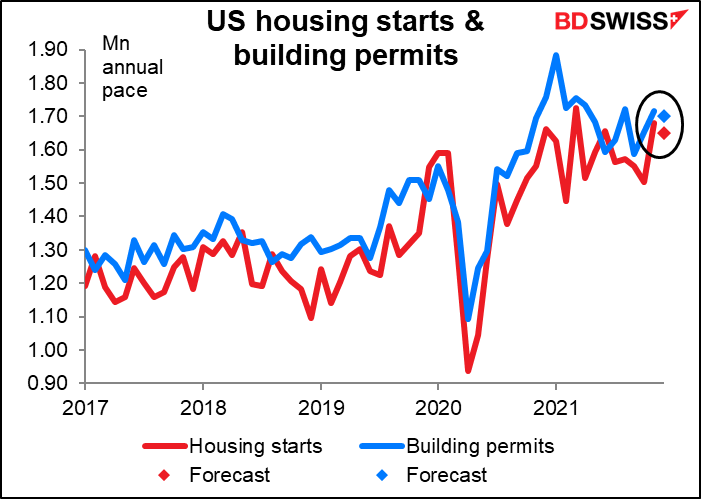

Prevê-se que as licenças de construção e de habitação nos EUA sejam ambas ligeiramente inferiores, mas dentro do intervalo recente. Parece que a habitação se estabilizou um pouco. Nesse caso, estes números não deverão ter grande impacto no mercado.

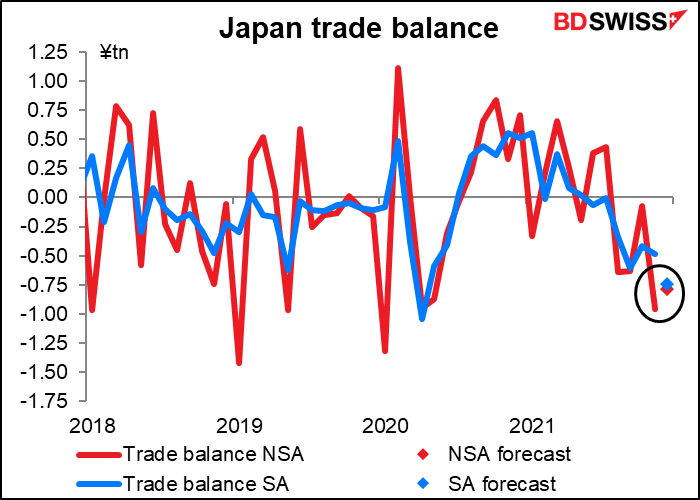

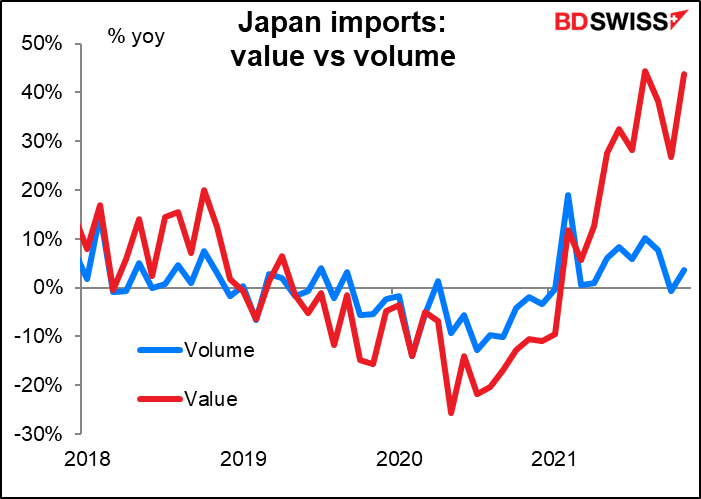

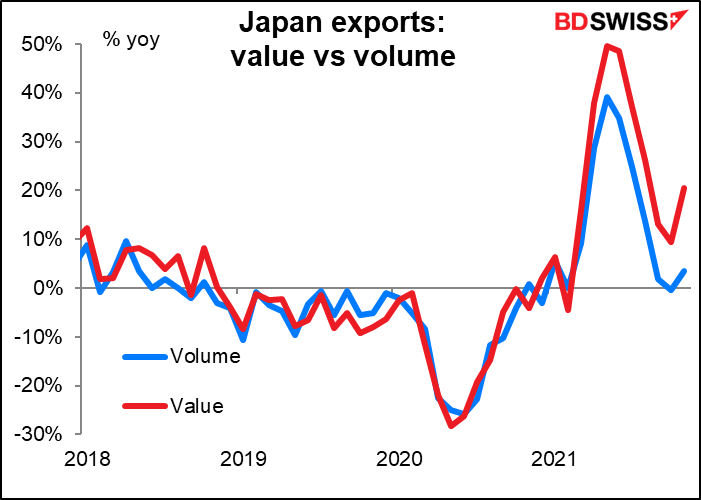

Durante a noite, o Japão anuncia a sua balança comercial. Espera-se que seja um pouco mais alta numa base sazonal não ajustada, mas mais baixa numa base sazonal ajustada.

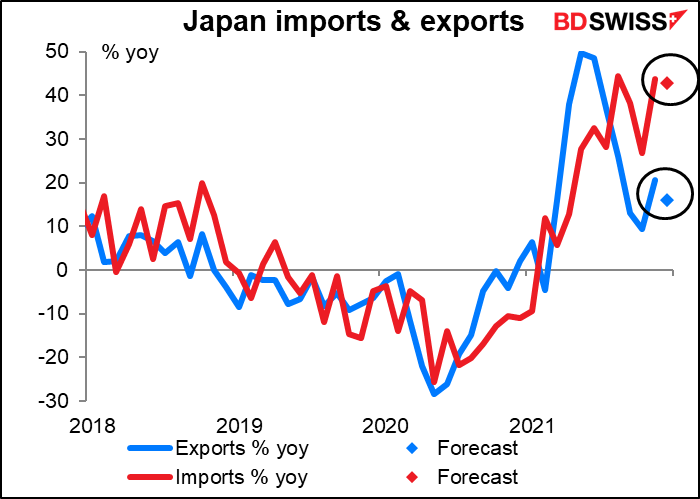

Espera-se que o crescimento tanto das importações como das exportações abrande, mas espera-se que o crescimento das exportações abrande ainda mais – preocupante para o país, uma vez que estão a crescer menos, em primeiro lugar.

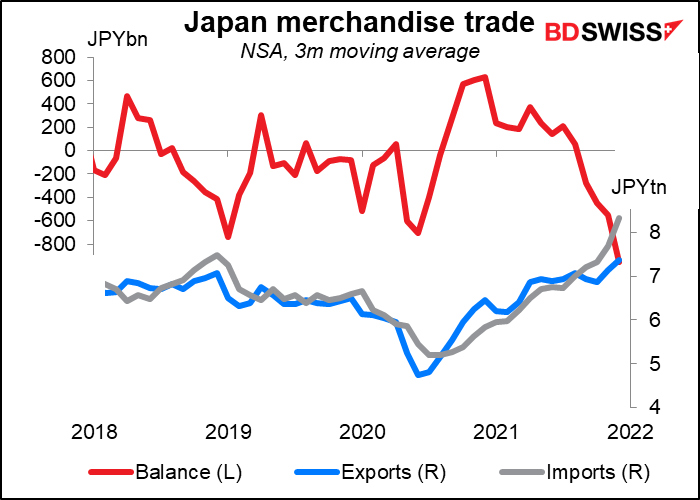

A balança comercial do país tem vindo a mergulhar cada vez mais fundo no défice, à medida que as importações crescem muito mais rapidamente do que as exportações. (Nota: o último mês para este gráfico é baseado nas estimativas de consenso.)

O problema é a inflação importada. O valor das importações do Japão está a aumentar rapidamente, embora o volume não esteja. Em Novembro, o valor das importações subiu 44%, enquanto o volume subiu apenas 3,6%. Muito disso são matérias-primas, que aumentaram 50% em valor no último ano (madeira +136%, minério de ferro +111%, etc.) Minerais e combustíveis aumentaram 144% em valor e semicondutores +61%.

Entretanto, o valor das exportações do Japão está a crescer em grande medida em função do volume das exportações, como convém a um país onde os preços mal estão a subir. A questão é, durante quanto tempo podem as empresas manter os seus preços estáveis enquanto o preço dos factores de produção importados sobe?

É por isso que o governo japonês está lentamente a aproximar-se da ideia de que um iene fraco talvez não seja uma boa ideia, que pelo contrário, deveriam tentar ter um iene mais forte. Os participantes do mercado FX devem observar atentamente esta tendência e procurar sinais de uma mudança de sentimento entre os oficiais!

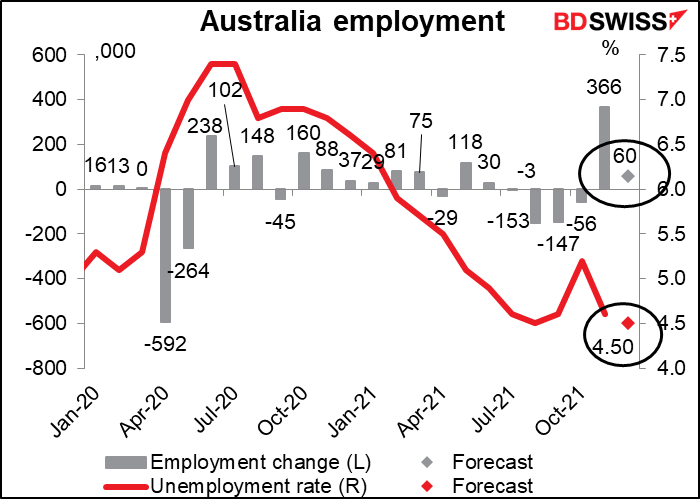

Finalmente, a Austrália anuncia os seus dados sobre o emprego. Isto é importante uma vez que o Banco de Reserva da Austrália (RBA) é um daqueles bancos centrais que tem um “duplo mandato” que o obriga a ter em conta o emprego, bem como a inflação.

Com o emprego a aumentar ligeiramente e a taxa de desemprego a cair ainda mais abaixo do nível pré-pandémico de 5,1%, o mercado de trabalho parece apoiar o AUD.

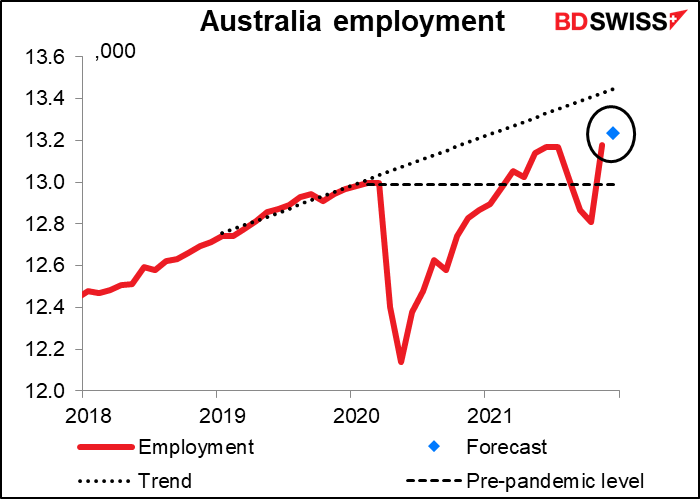

O número de pessoas a trabalhar já ultrapassou o número de pessoas a trabalhar antes da pandemia, embora ainda não tenha voltado ao ponto em que estaria se o emprego tivesse continuado a crescer.

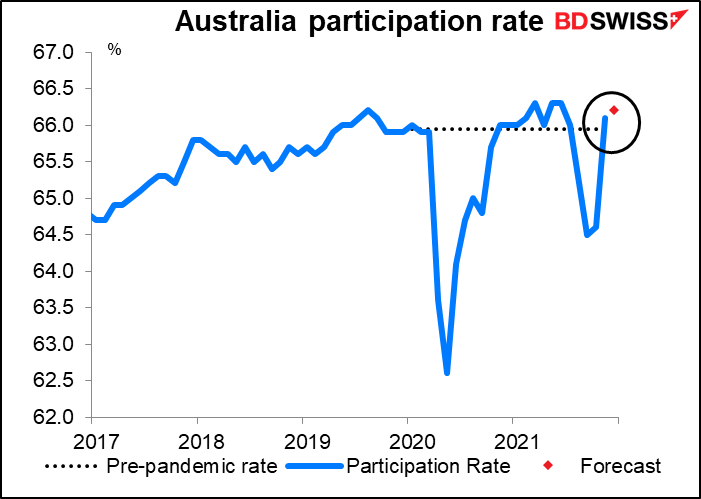

Embora a taxa de participação esteja também acima do nível imediatamente anterior ao impacto pandémico.

Embora o RBA se concentre no crescimento dos salários, a sua orientação para o futuro diz: “O Conselho de Administração não aumentará a taxa de liquidez até que a inflação real se encontre, de forma sustentável, dentro do intervalo de 2% a 3% do objetivo. Isto exigirá que o mercado de trabalho seja suficientemente apertado para gerar um crescimento dos salários materialmente mais elevado do que aquele em que se encontra atualmente.” Os dados salariais só são divulgados trimestralmente – a próxima publicação é no dia 23 de Fevereiro.

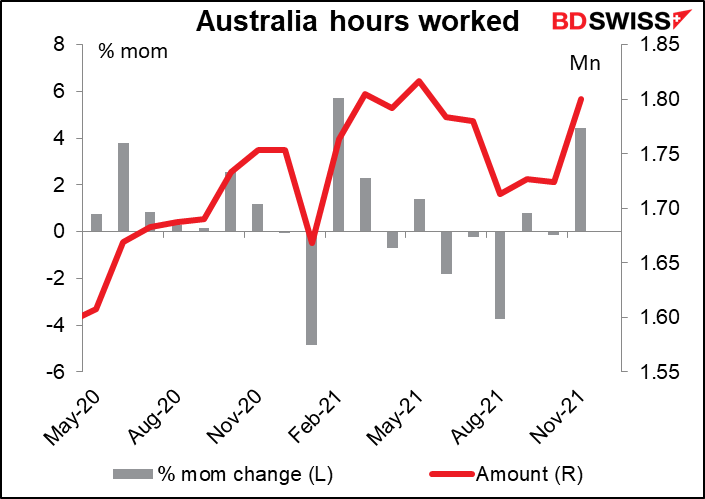

Até lá, o mercado está também atento às horas trabalhadas, que também são divulgadas com os dados de emprego (não existem previsões disponíveis).