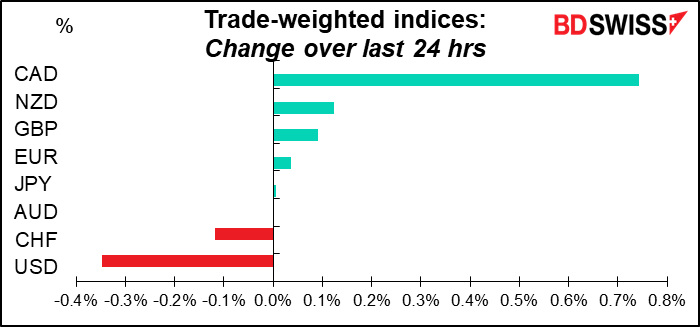

Taxas às 5:00 GMT

O mercado de hoje

Nota: O quadro acima é atualizado antes da publicação com as últimas estimativas de consenso. No entanto, o texto e os gráficos são preparados com antecedência. Por conseguinte, podem existir discrepâncias entre as estimativas apresentadas no quadro acima e no texto e gráficos.

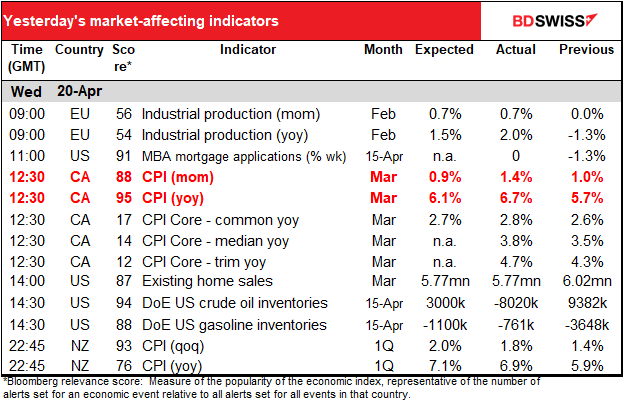

Nada de emocionante durante a manhã europeia, excepto talvez o valor final do índice agregado de preços no consumidor (IPC) da Zona Euro às 09:00 GMT.

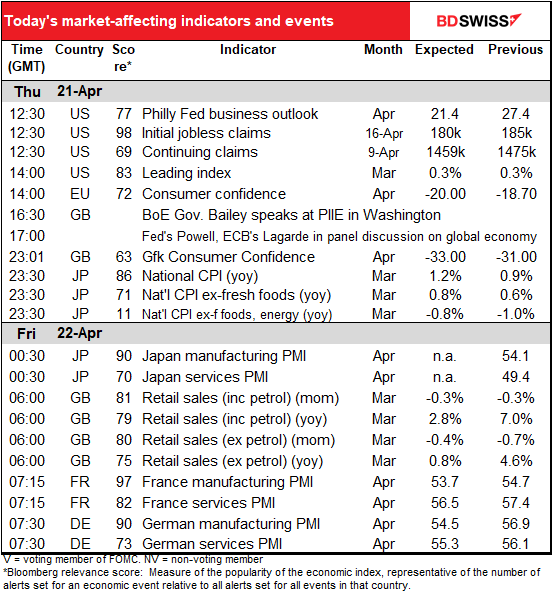

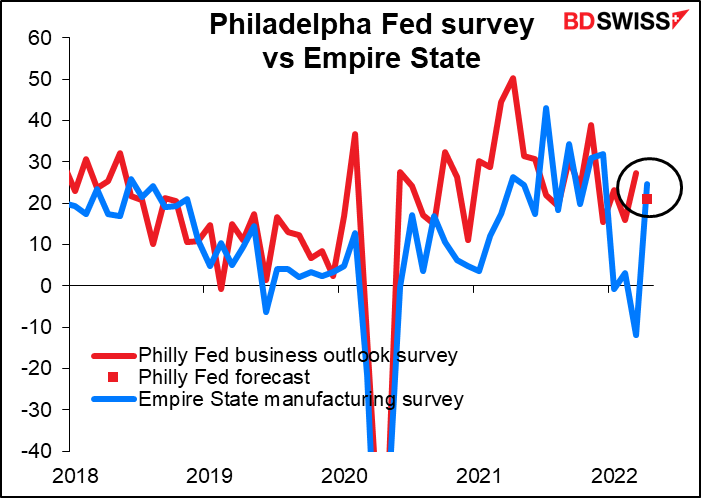

Assim que os EUA acordam, obtemos o índice Philadelphia Fed Business Outlook. O índice de produção Empire State da semana passada fez bateu todas as estimativas – passou de -11,80 para 24,60. O mercado estava à espera de um mero 1,0. Normalmente, os economistas prevêem que os dois irão avançar em direção à convergência – o que está abaixo do outro é normalmente esperado que suba, o mais alto é esperado que caia – mas desta vez a previsão do mercado esperava que o índice da Fed de Filadélfia caísse e que o índice Empire State subisse. É claro que isso é inteiramente possível, pois não há nenhuma lei que diga que um tem de ser mais alto do que o outro. Em qualquer caso, um pequeno declínio como o previsto sugeriria que a economia dos EUA ainda está em boa forma, confirmando a mensagem do índice Empire State, e normalmente seria de esperar que fosse positivo para o dólar.

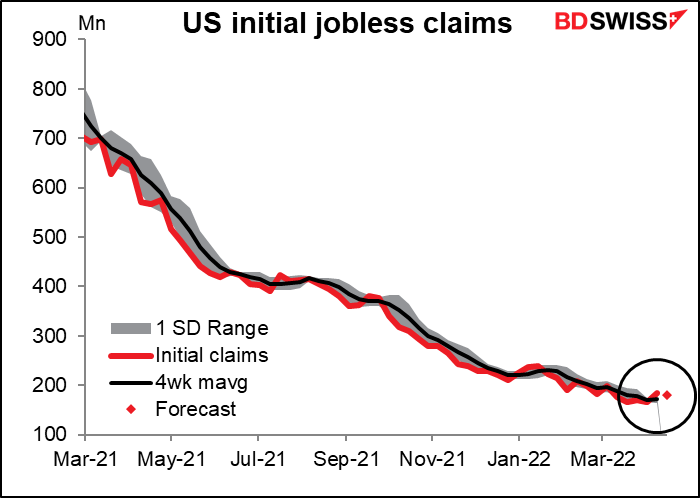

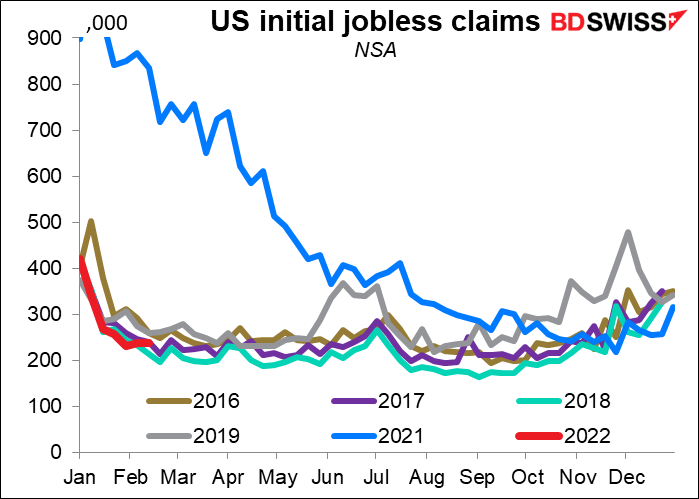

Os pedidos iniciais de subsídio de desemprego nos EUA já não são especialmente interessantes. Passarem a ser “um pouco acima, um pouco abaixo”, sem qualquer sinal particular.

Este ano (linha vermelha) está parecido aos anos anteriores, de facto, mais abaixo do que no final dos anos anteriores. Nada de especial para ver aqui.

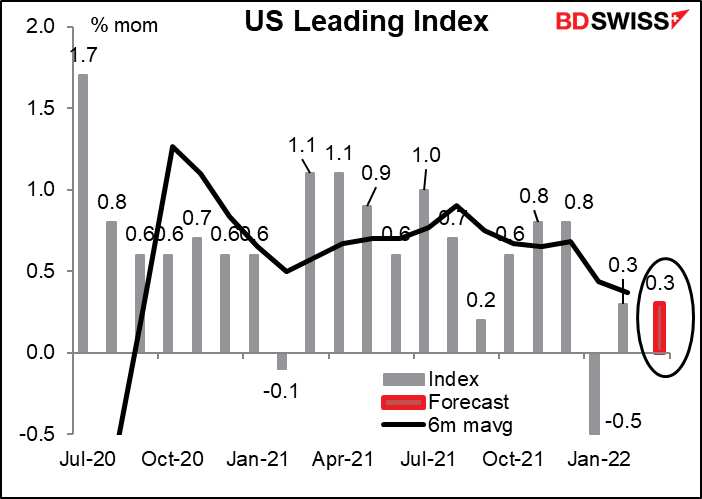

O Índice US Leading (LEI) deverá permanecer inalterado em relação ao mês anterior. A média móvel de seis meses tem vindo a reduzir há já algum tempo, como seria de esperar à medida que o “ricochete” da pandemia se desvanece e a vida regressa a alguma coisa parecida ao “normal”, pelo menos para aqueles de nós que ainda estão vivos. A estimativa do PIB da Fed de Atlanta agora para o PIB do primeiro trimestre é de 1,1% em termos de variação trimestral, com ajuste sazonal, contra 6,9% no 4T de 2021. (A estimativa de consenso de mercado Bloomberg é de 1,0% em termos de variação trimestral, com ajuste sazonal).

Um aumento de 0,3% em termos de variação mensal seria bastante bom, penso eu. A Conference Board observou que o aumento momentâneo de 0,3% em Fevereiro “não reflete o impacto total da invasão russa da Ucrânia, o que poderia baixar a trajetória do LEI americano e sinalizar um crescimento económico mais lento do que o previsto no primeiro semestre do ano”. Um crescimento constante nestas condições seria um sinal de resiliência subjacente na economia dos EUA. = USD+.

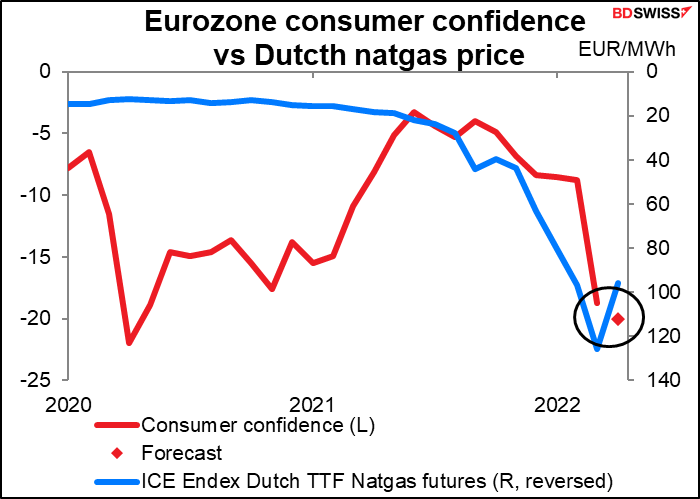

Espera-se que a confiança dos consumidores da UE caia ainda mais. Eu costumava fazer um gráfico da confiança dos consumidores em relação ao vírus, mas agora parece mais razoável fazer um gráfico em relação aos preços da energia. Os preços do gás natural caíram um pouco mas continuam a ser muito mais altos do que há um ano atrás.

Finalmente, é provável que haja alguma excitação a partir de Washington. O Gov. Bailey do Banco de Inglaterra falará na “Macro Week” do Instituto Peterson. Pode ouvi-lo aqui, se tiver interesse. Um pouco mais tarde, a presidente da Fed, Powell, e a Presidente do BCE, Lagarde, irão participar num seminário do FMI, Debate sobre a Economia Global, juntamente com três outros oradores.

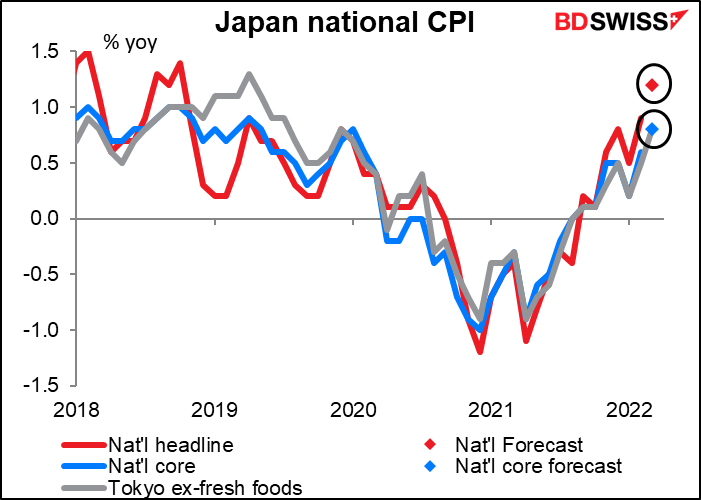

Durante a noite obtemos o índice de preços no consumidor (IPC) do Japão. Até mesmo o Japão, o outlier perene no que diz respeito à inflação, está previsto um aumento da inflação. Prevê-se uma subida da inflação de 1,2% em termos de variação homóloga, a primeira vez acima de 1% desde outubro de 2018. Espera-se que a inflação de base japonesa (excluindo alimentos frescos) seja igual ao valor da inflação de base de Tóquio, o que não é surpresa. Contudo, prevê-se que a inflação de base “core-core” (excluindo alimentos frescos e energia, que é considerada inflação “core” na maioria dos países) permaneça em deflação de -0,8% em termos homólogos.

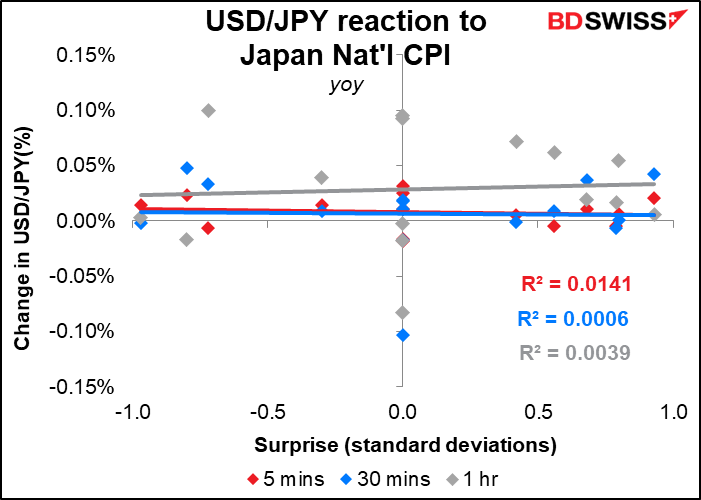

Em qualquer caso, a reação do mercado ao valor é abismal, ao contrário da maioria dos outros países, onde a moeda geralmente mostra uma correlação bastante boa com os números da inflação. Isto é provavelmente porque a) o IPC de Tóquio sai duas semanas antes e é uma boa estimativa do que é provável que seja o IPC nacional, e b) ninguém espera que a inflação seja suficientemente elevada para que o Banco do Japão mude de política de qualquer forma. Creio que este último é o ponto mais importante, porque o IPC de Tóquio também não provoca uma mudança correlacionada na moeda.

O IPC japonês pode ser tão extraordinariamente baixo em parte devido a más estatísticas. Por exemplo, as rendas, que representam 18,2% do IPC, não têm em conta a deterioração dos edifícios ao longo do tempo (o que o cálculo dos EUA faz). Também inclui muitos edifícios mais antigos que não são competitivos mas são muito mais baratos. Os automóveis, com um peso de 2,2%, incluem apenas automóveis novos, não automóveis usados, cujo preço subiu cerca de 24% em 2021. Os preços dos alimentos não são ajustados ao tamanho, um truque que muitas empresas alimentares têm utilizado: reduzir o tamanho dos seus biscoitos ou o que quer que seja e incluir menos num pacote. Muitas empresas japonesas utilizam esta técnica: em vez de aumentar o preço do seu produto existente, acrescentam algumas características novas, mudam um pouco a aparência e depois lançam-no como um “novo” produto ou serviço com um novo (leia-se: mais alto) preço. (Os japoneses adoram absolutamente novos produtos!) Uma vez que apenas algumas marcas e alguns artigos são inquiridos, tais mudanças não se refletem no IPC.

Seja como for, o que temos é aquilo em que a política é decidida.

Estamos todos apenas à espera até ao próximo mês, quando a queda nas tarifas dos telemóveis há um ano atrás sair do cálculo, para ver o que acontece. A inflação geral irá provavelmente ultrapassar os 2%. Como irá o Banco do Japão reagir a isso? Espere por 19 de maio para saber!

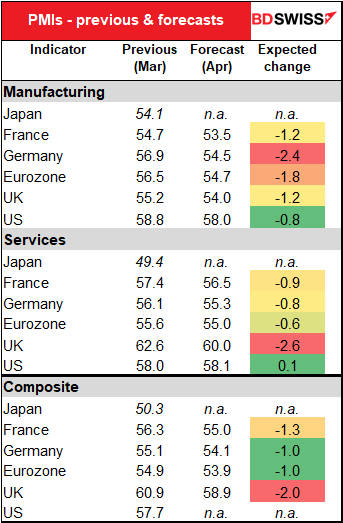

Depois, de um dia para o outro, iniciamos os índices preliminares de gestores de compras (PMIs) para as principais economias industriais. Como é habitual, não há estimativas para o Japão. Espera-se que os números sejam mais baixos em quase todos os setores, com apenas o índice do setor dos serviços dos EUA a apresentar uma pequena subida. Prevê-se que a indústria transformadora alemã e os serviços britânicos apresentem declínios particularmente acentuados, embora não tenha a certeza do quão significativo isso seja no caso do Reino Unido – mesmo após a previsão de declínio de 2,6 pontos no seu PMI do setor dos serviços, continuaria a ser o mais elevado do grupo. Os PMI não sobem para sempre. A queda esperada no PMI alemão de fabrico seria mais significativa, uma vez que colocaria a Alemanha abaixo do PMI para a UE como um todo, em vez de acima desta.

Ainda assim, prevê-se que todos os PMI permaneçam bem em território de expansão, o que, dadas as circunstâncias, não é assim tão mau. Há muita coisa a acontecer no mundo que poderia concebivelmente derrubá-los ainda mais.

No meio de tudo isto, obtemos as vendas a retalho no Reino Unido. Espera-se que caiam numa base de variação mensal, o que é bastante mau quando a inflação estava a 1,1% numa base de variação mensal durante o mês, o que significa que mesmo que o volume de bens vendidos se mantivesse inalterado, o valor teria subido 1,1% (mais ou menos). O problema é provavelmente a) choque em relação aos preços, e b) dinheiro que as pessoas anteriormente teriam gasto a ir aos pubs e comprar iPhones (não necessariamente ao mesmo tempo), agora têm de gastar a aquecer as suas casas. O aumento dos custos de energia é susceptível de minar os gastos dos consumidores do Reino Unido durante algum tempo.