Le rate in base all’ orario 6.30 GMT

Oggi sui mercati

Nota: La tabella sopra riportata viene aggiornata prima della pubblicazione con le ultime previsioni del consenso. Tuttavia, i testi e i grafici vengono preparati prima. Pertanto potrebbero essere presenti delle discrepanze tra le previsioni riportate nella tabella sopra e quelle presenti nei testi e i grafici.

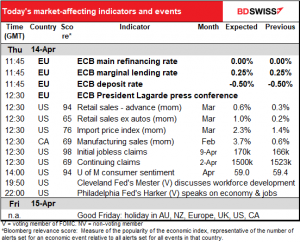

Il grande evento di oggi è naturalmente l’incontro della Banca centrale europea (BCE), fatto salvo che non è poi un così grande evento. Come di consueto ho parlato delle mie aspettative per l’incontro nel dettaglio nel mio Outlook settimanale, quindi riassumerò i principali punti qui, ma sono alquanto semplici: Non prevedo grandi notizie o annuncio o variazioni sostanziali in occasione di questo incontro. Sarebbe già tanto se venisse confermato l’impegno alla stabilità dei prezzi alla luce dell’inflazione galoppante e ormai a quasi 4 volte il livello obiettivo, sottolineando “crescente incertezza e maggiore opzionalità”. La banca potrebbe parlare della creazione di uno strumento nuovo e più flessibile per gestire le dislocazioni del mercato obbligazionario in futuro, ma nulla verrà deciso a questo incontro. A mio giudizio è improbabile che vi siano variazioni fino al prossimo round di proiezioni dello staff a giugno.

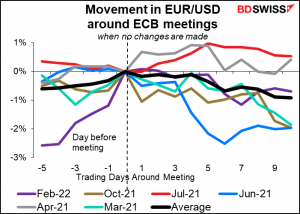

Reazione probabile sul mercato: indebolimento dell’EUR Le ultime 6 volte la BCE non ha apportato variazioni dei programmi e l’euro si indebolito dopo l’incontro per 4 volte su 6. Ritengo che questo pattern si possa ripetere questa volta se, come prevedo, verranno semplicemente riaffermati i piani esistenti.

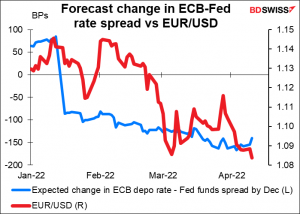

Questo probabilmente perché il mercato rivisita di continuo le previsioni sullo spread del tasso EUR/USD sempre più a favore dell’USD. Quando la BCE non dice niente per far cambiare tale previsione, l’EUR/USD cala ulteriormente.

Normalmente non c’è alcuna volatilità inaspettata nelle giornate degli incontri della BCE, a meno che vi sono variazioni di politica. Il mese di febbraio è stata un’eccezione.

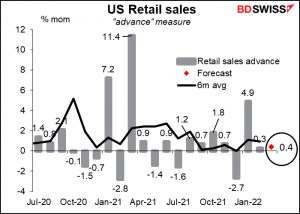

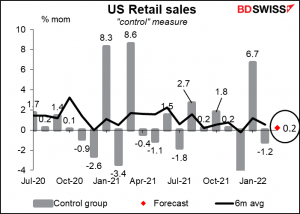

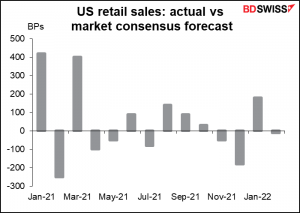

Negli Stati Uniti, il dato iniziale o headline delle vendite al dettaglio dovrebbe subire un calo a causa del crollo delle vendite di auto nel mese, il che significa che le vendite headline dovrebbero sottoperformare la componente vendite senza auto.

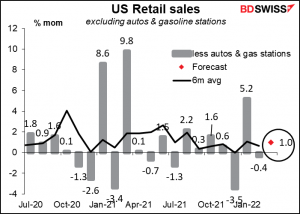

Il dato depurato delle auto dovrebbe registrare una crescita superiore al trend, in quanto dovrebbe beneficiare dell’esclusione del calo di vendite di auto, ma questo sarà in parte compensato dall’esclusione delle stazioni di servizio, dal momento che il 20% di aumento dei prezzi della benzina nel corso del mese dovrebbe compensare in parte tale perdita.

La misura di “controllo”, che è una misura ulteriormente troncata delle vendite che poi si riversa nel calcolo del PIL, dovrebbe riportare un aumento molto contenuto.

Se state valutando di posizionarvi, dall’inizio del 2021 questo indicatore ha superato le aspettative 7 volte e le ha mancate 7 volte, quindi non è facile identificare un pattern.

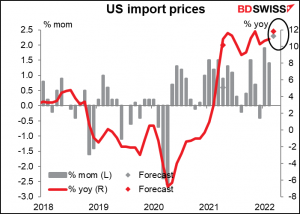

I prezzi all’importazione negli USA dovrebbero aumentare nel raffronto mese su mese grazie ai prezzi del petrolio, che supporteranno la narrativa di un’inflazione ancora galoppante.

Possiamo però sperare che i prezzi all’importazione, escludendo il petrolio, possano iniziare a calare, dal momento che l’IPP cinese di lunedì ha evidenziato che il ritmo di crescita dei prezzi alle fabbriche stava frenando. Rimane da vedere se tale trend può continuare con i lockdown che condizionano la produzione e ritardano notevolmente le spedizioni.

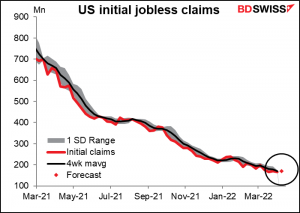

Le richieste iniziali di sussidi di disoccupazione USA non sono più così fondamentali. Tutti sanno già che il mercato del lavoro è straordinariamente costretto. Tuttavia è incoraggiante vedere che le richieste sono attorno ai minimi storici (la lettura di 166.000 della scorsa settimana è appena sopra al minimo storico di 162.000 del novembre 1968 quando la popolazione USA era solo il 60% di quella di oggi).

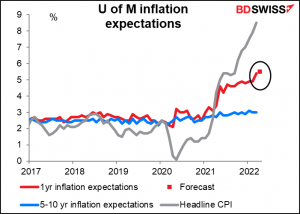

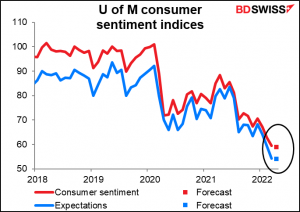

Infine avremo i temuti indici sulla fiducia dei consumatori della University of Michigan che dovrebbero calare ulteriormente. Dico “temuti” in questo caso perché si prospettano molto sotto all’indice della fiducia dei consumatori della Conference Board. Questo perché la misura della Conference Board è molto più orientata al mercato del lavoro, che sta andando a gonfie vele, mentre la metodologia della University of Michigan pone più enfasi sulle aspettative macroeconomiche di lungo termine e quindi integra anche le preoccupazioni per l’inflazione.

A tale proposito la previsione sull’inflazione per il prossimo anno della U of Fm è di un lieve aumento. Sono certo che la Fed sarà rassicurata di vedere le aspettative sull’inflazione avvicinarsi ad un picco, anche se un picco ad oltre il 5% non è una grande vittoria.