La plupart des banques centrales semblent clairement vouloir adopter une politique plus agressive. Cela n’est pas surprenant, car l’inflation s’est avérée moins « transitoire » qu’elles ne l’avaient prévu il y a un an. Je ne sais pas ce qu’une monétaire plus stricte pourra faire pour lutter contre l’inflation causée par les goulots d’étranglement de l’offre : des taux d’intérêt plus élevés n’aideront pas à agrandir les ports ou à construire plus d’usines de semi-conducteurs. Mais, c’est là le seul outil dont dispose l’administration, et elle est donc obligée de l’utiliser si elle veut avoir l’air d’agir. Nous avons vu cela de la part de deux banques centrales la semaine dernière (bien qu’une ait retardé toute action en raison du virus) et nous le verrons probablement d’au moins une, peut-être deux la semaine prochaine – mais probablement pas de la troisième.

La Réserve fédérale américaine nous a montré à quelle vitesse les choses pouvaient évoluer. En septembre, les membres du FOMC chargé de fixer les taux avaient prévu qu’il n’y aurait pas de hausse des taux en 2022. En novembre, ils ont voté pour réduire leurs achats d’obligations d’ici juin, ce qui impliquait de relever les taux quelque temps après. En décembre, ils ont doublé le rythme de la réduction des achats d’actifs, et prévu trois hausses de taux. À présent, environ un mois plus tard, le marché s’attend à cinq ou peut-être même six hausses cette année. De zéro à six en quatre mois !

Ce graphique plutôt compliqué donne l’estimation du marché de la probabilité des différents nombres de hausses de taux en 2022. Vous pouvez voir que, jusqu’à la mi-septembre, le marché supposait qu’il n’y aurait soit aucune hausse des taux (ligne rouge), soit peut-être une (ligne bleue). Puis, vers la mi-septembre, deux (ligne grise) ont commencé à monter, pour être dépassés début novembre par trois (ligne verte). Début janvier, quatre (ligne violette) ont pris la tête, maintenant en concurrence avec cinq ou plus (ligne dorée).

La semaine prochaine,Trois banques centrales se réuniront : la Reserve Bank of Australia (RBA) mardi et la Banque d’Angleterre et la Banque centrale européenne (BCE) jeudi. Seule la Banque d’Angleterre est susceptible de modifier ses taux. Cela ne signifie pas que les deux autres seront dénués d’intérêt (certes, la BCE n’est peut-être pas tout à fait captivante), mais cela signifie simplement que nous devrons lire leurs commentaires pour nous faire une idée de leurs plans.

Banque d’Angleterre : en mouvement

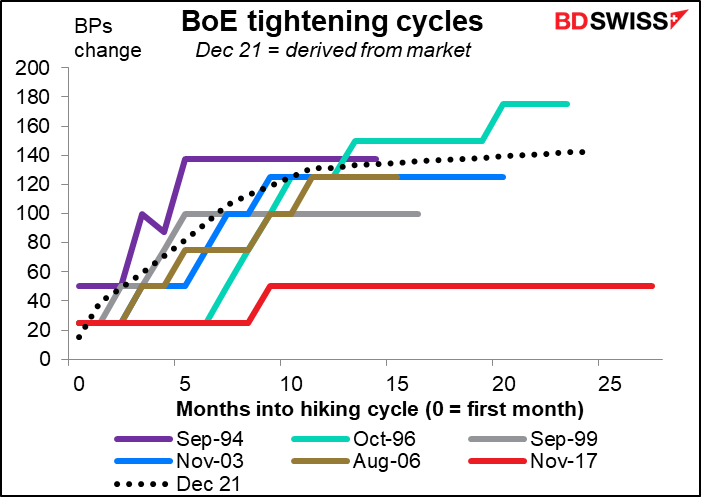

Le marché s’attend à un cycle de hausse relativement rapide de la part de la Banque d’Angleterre. Lors de sa dernière réunion, elle a augmenté de manière inattendue (enfin, je ne m’y attendais pas pour ma part) d’un modeste 15 points de base, faisant passer son taux de 0,10 % à 0,25 %. Lors de cette réunion, elle devrait à nouveau augmenter son taux de 25 points de base.

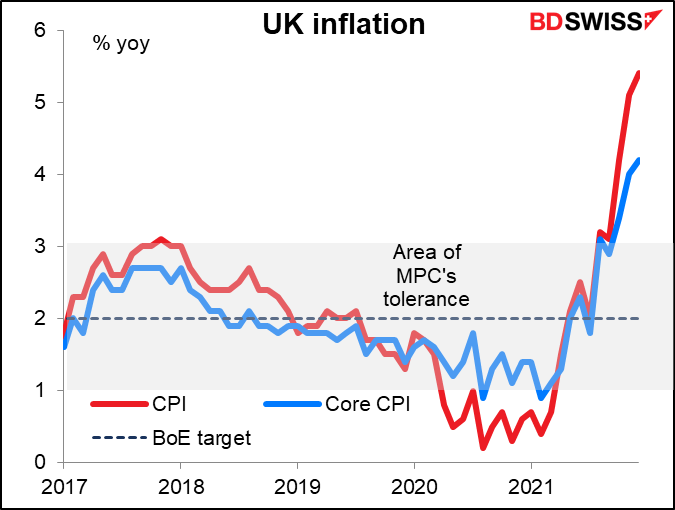

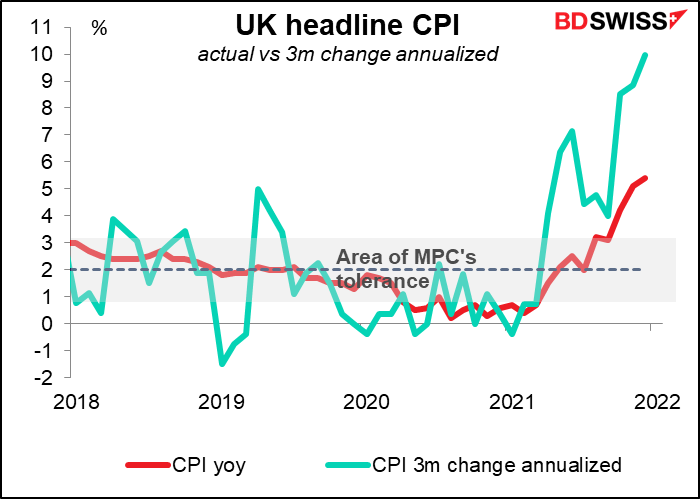

Je n’ai qu’un seul graphique pour expliquer pourquoi le taux devrait augmenter. Avec une inflation de l’IPC à 5,4 % en glissement annuel et qui devrait culminer à plus de 6 %, elle est tenue d’agir.

Il n’y a pas non plus de signe de ralentissement de l’inflation. Au contraire, si nous prenons la variation des prix sur trois mois et l’annualisons, l’inflation atteint plus de 10 % en glissement annuel.

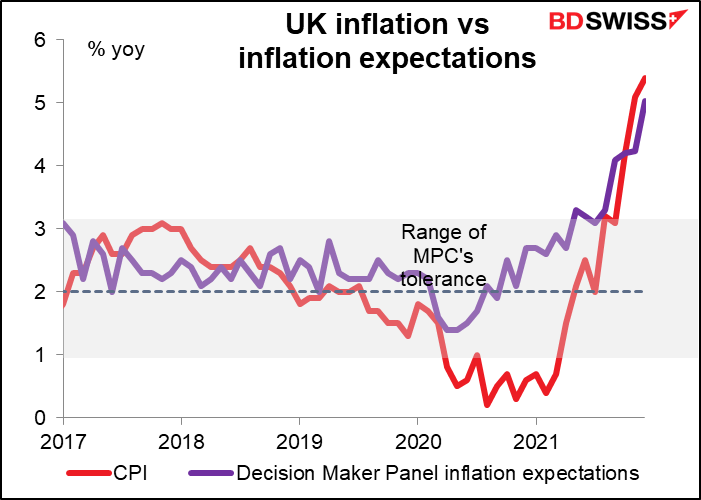

Les anticipations d’inflation augmentent également, selon le Decision Makers’ Panel, une enquête mensuelle auprès des cadres supérieurs britanniques menée pour la Banque d’Angleterre.

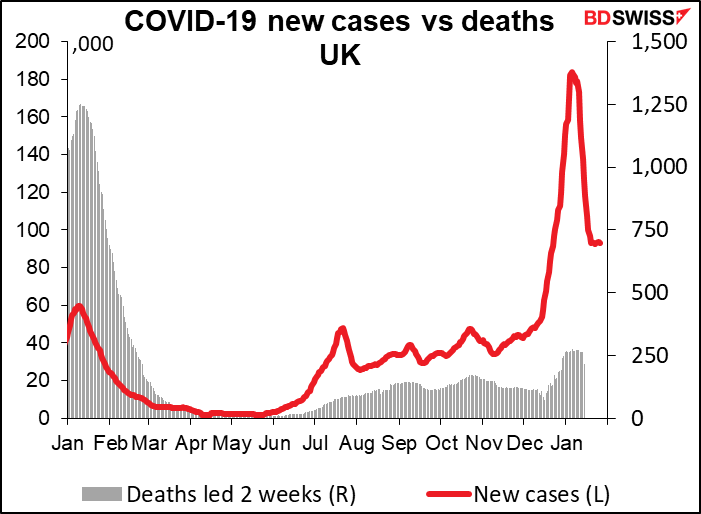

La Grande-Bretagne semble également avoir mis la crise de la COVID-19 derrière elle, bien que la COVID-19 ne semble pas forcément de cet avis… Bien que le nombre de nouveaux cas ait diminué, il est toujours à un niveau qui aurait auparavant provoqué un confinement total. Au lieu de cela, le gouvernement a levé toutes les restrictions et a déclaré qu’elles ne seraient plus mises en place. Cela devrait stimuler l’activité économique.

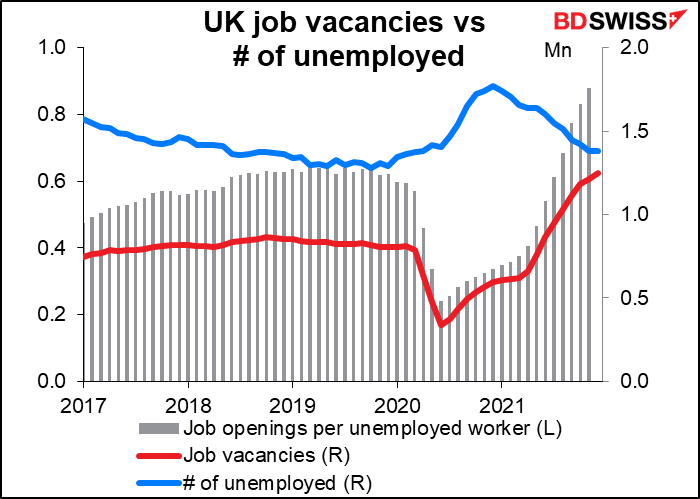

De plus, le marché du travail est assez fort. Le taux de chômage de 4,1 % est presque revenu à son niveau d’avant la pandémie, proche de son taux de février 2020 de 4,0 %. Il y a un nombre record d’offres d’emploi et le ratio offres d’emploi-chômeurs approche le chiffre magique de 1,0. À ce rythme, les entreprises pourraient même commencer à devoir payer des salaires plus élevés à leurs employés. Horreur n’est-ce pas ? C’est bien quelque chose d’impensable… !

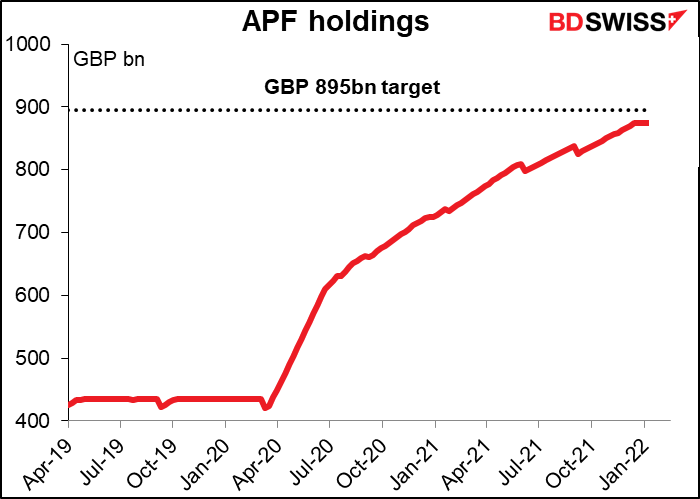

Parallèlement à la hausse des taux largement attendue de 25 points de base, la déclaration parlera probablement du bilan de la Banque, qui est un problème auquel toutes les banques centrales sont confrontées maintenant que l’ère de « l’assouplissement quantitatif » se transforme en « resserrement quantitatif ». Le Comité de politique monétaire (MPC) devrait discuter de ce qu’il faut faire avec les obligations dans sa facilité d’achat d’actifs (APF), l’endoit où il a placé les obligations achetées dans le cadre de son programme de QE. L’APF a atteint son objectif d’achat en décembre dernier, et a depuis cessé d’acheter des obligations.* La question est maintenant de savoir que faire des obligations arrivant à échéance ? Est-ce qu’ils en réinvestissent le produit ? Ne pas le faire reviendrait à laisser leur bilan se réduire. Je m’attends à ce qu’ils décident de ne pas réinvestir les obligations arrivant à échéance et qu’ils laissent l’APF fondre lentement. Cela ne serait toutefois pas un coup dur pour le marché obligataire, car les échéances cette année ne devraient être que de 39 milliards de livres sterling, soit environ 4,3 % de l’APF.

(*Les observateurs attentifs remarqueront que le graphique montre un écart entre les achats de l’APF et l’objectif. Cela s’explique par les 20 milliards de livres sterling d’obligations d’entreprises que l’APF détient également.)

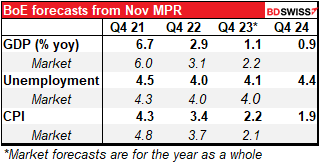

Enfin, la Banque publiera également un nouveau Rapport sur la politique monétaire, avec des prévisions actualisées. En comparant leurs prévisions du mois de novembre au marché, ils pourraient relever leurs prévisions de croissance et d’inflation cette année, ce qui ne ferait que leur faciliter la justification d’un resserrement.

Banque centrale européenne : rien de neuf

En revanche, la BCE terminera probablement la journée sans changement. Elle a toute une soupe alphabétique de programmes divers et variés : le PEPP (Pandemic Emergency Purchase Programme), l’APP (Asset Purchase Programme) et les TLTRO (Targeted Long-Term Refinancing Operations). Cependant, aucun d’entre eux ne devrait être modifié pour le moment.

Il n’y a pas non plus de QT à l’horizon, du moins pas en ce qui concerne les programmes d’achat d’obligations. La BCE s’est engagée à réinvestir intégralement les obligations arrivant à échéance dans le PEPP au moins jusqu’à fin 2024. Pour l’APP, elle continuera à les réinvestir « pendant une période prolongée après la date à laquelle elle commencera à relever les taux directeurs de la BCE ». On pense qu’une « période prolongée » devrait être d’environ deux ans.

Cela ne veut pas dire que la BCE est gelée, juste qu’aucune annonce n’est probable lors de cette réunion. Par exemple, elle peut profiter de la fin du PEPP en mars pour annoncer d’autres changements, comme l’arrêt du taux d’intérêt réduit du TLTRO. Cela inciterait les banques à rembourser une partie de ces prêts, qui ont augmenté de 1,5 milliard d’euros depuis le début de la pandémie. C’est une forme de QT dans la mesure où cela entraînerait une contraction du bilan de la BCE. (L’enquête de la BCE auprès des analystes monétaires montre que les marchés s’attendent à un remboursement du TLTRO de 941 milliards d’euros cette année.) Cependant, même cela devrait être un non-événement, la BCE semble croire que son impact sur les conditions financières sera neutre.

Dès lors, que faut-il s’attendre lors de cette réunion ? Rien de plus que les discours habituels de Christine Lagarde, la présidente de la BCE :

Cependant, le procès-verbal a également averti que l’économie de la zone euro n’était « pas encore sortie d’affaire ». Schnabel, membre du Conseil des gouverneurs, a également indiqué récemment qu’une hausse trop précoce des taux « pourrait potentiellement étouffer la reprise ». Ils doivent donc trouver un équilibre, peut-être en mettant l’accent non pas tant sur le moment du relèvement possible des taux, mais plutôt sur le type de perspectives d’inflation qui les inciterait à agir.

Quoi qu’il en soit, je ne m’attends pas à ce que cette réunion ait un impact aussi important sur l’euro, sauf dans la mesure où elle pourrait souligner la divergence de politique entre la Fed agressive et la BCE plus prudente.

La RBA au marché : on abandonne !

En parlant d’incertitude, la RBA est de moins en moins sûre de l’avenir. En octobre, elle a déclaré qu’elle devrait poursuivre une politique stable jusqu’en 2024. En novembre, elle a changé cela en « fin 2023 ». En décembre, elle a abandonné toute tentative de fixer une date et a simplement déclaré que le respect des critères nécessaires « prendrait probablement un certain temps ». Merci pour ces précisions très utiles… !

Les critères de durcissement de sa politique semblent dépendre du développement d’une spirale salaires/prix :

La Commission n’augmentera pas le taux directeur tant que l’inflation réelle ne se situera pas durablement dans la fourchette cible de 2 à 3 %. Cela nécessitera que le marché du travail soit suffisamment tendu pour générer une croissance des salaires sensiblement plus élevée qu’à l’heure actuelle.

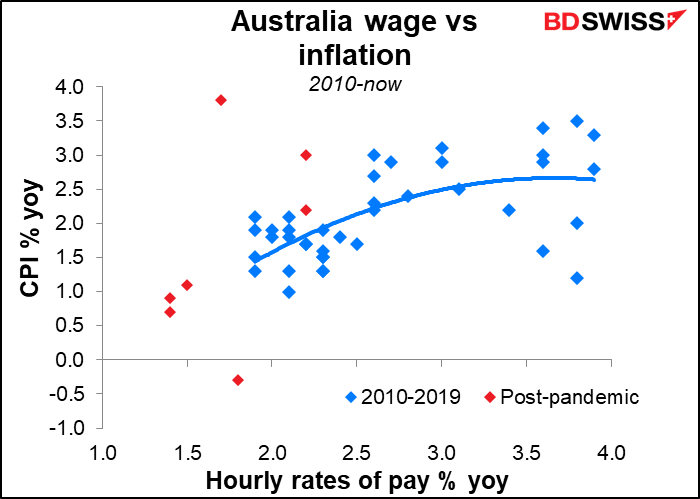

Cependant, je ne vois aucun lien entre les salaires et l’inflation en Australie pour ma part. L’inflation a été de 2 % lorsque les coûts unitaires de main-d’œuvre baissaient de 4 % et elle a été de 1 % lorsque les coûts unitaires de main-d’œuvre augmentaient de 3 %. J’ai tenté d’avancer l’inflation d’un an pour que les salaires d’aujourd’hui s’alignent sur l’inflation de l’année prochaine, mais le graphique ne semble pas plus probant.

On pourrait soutenir sans difficulté que l’expérience de 1985 n’est pas pertinente pour la situation actuelle. Regardons donc les 10 dernières années environ, après la crise financière mondiale. Il semble qu’il y ait eu une relation entre les indicateurs jusqu’à la pandémie, mais elle s’est peut-être rompue par la suite.

Quoi qu’il en soit, le fait est que, accords salariaux ou pas, l’inflation n’est pas « dans la fourchette cible de 2 à 3 % », mais plutôt au-dessus (3,5 % en glissement annuel). Le taux d’inflation moyen tronqué, la mesure d’inflation privilégiée de la RBA, a dépassé 2 % au troisième trimestre de l’année dernière et s’est établi à 2,6 % en glissement annuel au quatrième trimestre, la moitié supérieure de sa fourchette cible. (Le taux d’inflation moyen tronqué est le taux d’inflation moyen après avoir « tronqué » 15 % des articles affichant les variations de prix les plus faibles et les plus élevées, afin de ne laisser que les articles les moins volatils.) La seule question est donc de savoir si l’inflation se trouve « durablement » dans la plage cible. Si l’inflation au T1 est similaire, la RBA aura du mal à affirmer que l’inflation n’est pas « durablement » dans la fourchette cible.

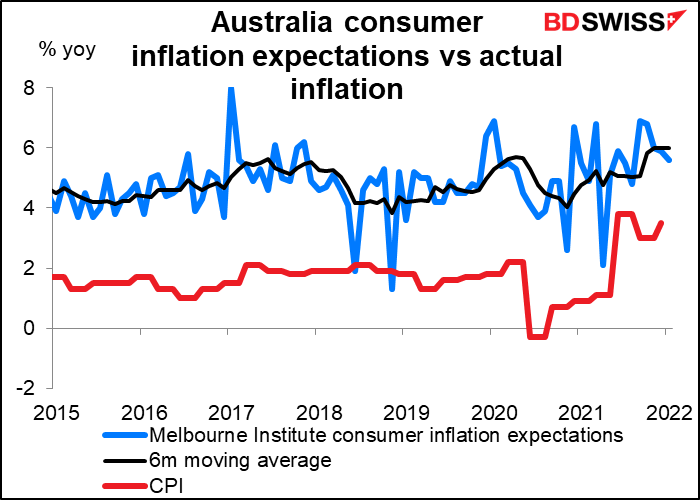

D’autant plus que les anticipations d’inflation augmentent également. Les banquiers centraux vivent dans la terreur de voir leurs anticipations d’inflation perdre pied par rapport à la réalité. C’est précisément ce qui se passe actuellement en Australie. Si la RBA s’inquiète du fait que les accords salariaux soient trop bas à l’heure actuelle, attendez de voir ce qui se passera une fois que l’attente d’une inflation plus élevée sera bien ancrée et que les négociations se poursuivront sur la base d’une poursuite de l’inflation attendue par les salariés.

Le Conseil doit prendre une décision lors de cette réunion. Il a acheté 4 milliards AUD d’obligations d’État australiennes par semaine et s’est engagé à continuer de le faire « jusqu’à mi-février 2022 au moins ». La RBA détient maintenant 350 milliards AUD d’obligations d’État et de territoires australiennes sur un total de 833 milliards AUD d’obligations d’État en circulation, soit environ 42 % du total (sans compter les obligations d’État et de territoire ; je ne sais pas combien d’entre elles sont en suspens.) Lors de sa réunion de décembre, la RBA a déclaré qu’elle « examinerait le programme d’achat d’obligations » lors de cette réunion. La poursuite du programme se basera sur les critères suivants :

- « les actions des autres banques centrales »

- « le fonctionnement du marché obligataire australien » ; et

- « plus important encore, les progrès réels et attendus vers les objectifs de plein emploi et d’inflation compatibles avec l’objectif. »

Comment se présentent-ils maintenant?

- La Fed a ouvert la voie à d’autres banques centrales pour arrêter leurs achats des obligations.

- À voir ce que cela donnera.

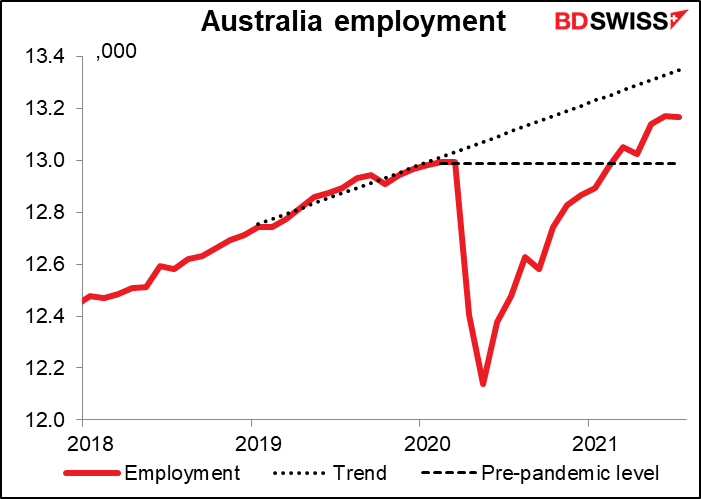

- Comme nous en avons déjà discuté, le tableau général de l’inflation est exagéré. Quant à l’emploi, le taux de chômage est inférieur et le taux d’activité supérieur à ce qu’ils étaient avant la pandémie (4,2 % contre 5,1 %, 66,10 contre 65,90) tout comme le niveau total d’emploi.

Par conséquent, je m’attends à ce que la RBA annonce la fin de ses achats d’obligations à compter de la mi-février.

Je m’attends également à ce qu’elle abandonne l’accent mis sur la croissance des salaires, qui est loin derrière la réalité de l’inflation, et qu’elle modifie ses orientations prospectives pour autoriser la possibilité d’une hausse des taux dans un avenir pas trop lointain.

Cela affectera-t-il l’AUD ? La triste réalité est que même si la RBA n’a aucune idée du moment où elle devrait agir, le marché anticipe déjà une hausse des taux lors de la réunion de juin. Les données de l’inflation en Australie ne sont publiées que trimestriellement – la prochaine est le 27 avril, bien à temps pour leur réunion du 3 mai. Elle pourrait donc augmenter ses taux en mai ; il y a déjà 64% de chances qu’une hausse des taux soit prévue pour cette réunion. La réunion de cette semaine pourrait augmenter cette probabilité, ce qui entraînerait probablement une appréciation de l’AUD.

Les données de la semaine à venir : NFP et OPEP+

Une quantité surprenante de données seront également publiées cette semaine. Les indices définitifs des directeurs d’achat seront publiés mardi pour le secteur manufacturier et jeudi pour le secteur tertiaire. Bien sûr, comme d’habitude, les versions de l’Institute of Supply Management (ISM) seront publiées ces jours-là aux États-Unis.

Pour l’UE, le PIB du quatrième trimestre sera publié lundi, tout comme l’IPC allemand. L’IPC européen suivra jeudi (et non mercredi comme d’habitude). Les commandes des usines allemandes arrivent vendredi.

Les données sur l’emploi au Japon sont publiées mardi, tout comme les données sur l’emploi au Canada vendredi.

La Chine sera en congés toute la semaine pour le Nouvel An lunaire, marqué par la migration terrestre de centaines de millions de personnes qui se rendent vers leur lieu d’origine pour célébrer les fêtes avec leurs familles. Je ne sais pas si cela aura lieu cette année avec les restrictions de la COVID-19.

L’événement majeur de la semaine sera le rapport américain sur la masse salariale non agricole (NFP) vendredi, précédé comme d’habitude par l’estimation de l’Automated Data Processing (ADP) mercredi. Rappelons cependant comme d’habitude que le rapport ADP tente de prévoir la version finale du chiffre de la masse salariale privée, qui n’est pas identique à la version initiale de la masse salariale totale (y compris le gouvernement). Le rapport n’est pas très bon dans ce domaine dans tous les cas, et n’est donc pas du tout un guide fiable pour anticiper les chiffres du NFP.

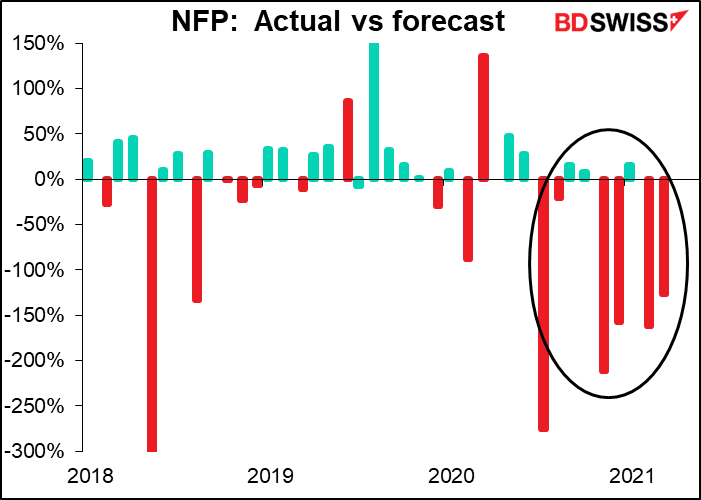

Les chiffres du NFP ont été inférieurs aux prévisions des économistes six des neuf derniers mois. En conséquence, nous avons été bombardés de commentaires sur la « déception » de l’augmentation du nombre d’emplois. C’est presque comme si le NFP avait l’obligation de répondre aux prévisions des économistes. Je vais partager un secret : c’est le travail des économistes de prévoir les chiffres du NFP, pas le travail du NFP de répondre aux prévisions des économistes. Si les chiffres réels ne correspondent pas aux prévisions, cela ne signifie pas qu’ils ont été décevants, mais bien que les prévisions étaient fausses. Voilà tout.

Il est clair que quelque chose de majeur a changé sur le marché du travail américain. Les prévisions des économistes sont basées sur une analyse de régression des relations passées et sont donc incapables de saisir ce nouveau « quelque chose » et de le prédire avec précision. C’est un problème pour les économistes.

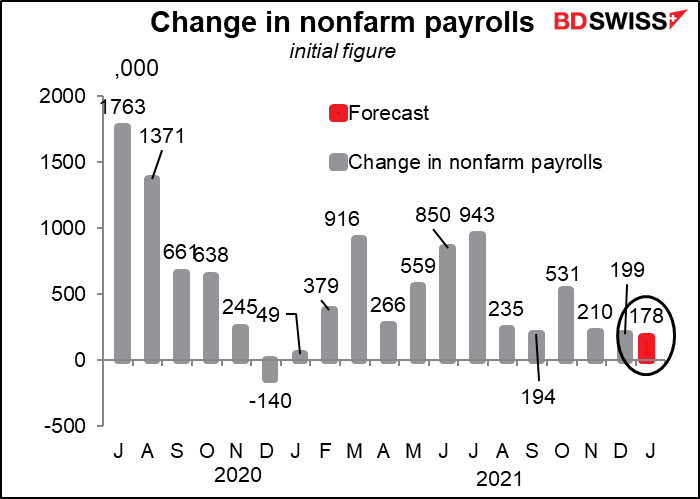

Cela dit, ils semblent commencer à le comprendre. Ce mois-ci, les prévisions prévoient une augmentation de seulement 178 000 nouveaux emplois. Ce serait plutôt bas – le plus bas depuis janvier de l’année dernière. Cependant, c’est peut-être tout ce que les États-Unis peuvent produire quand les gens ne veulent pas travailler.

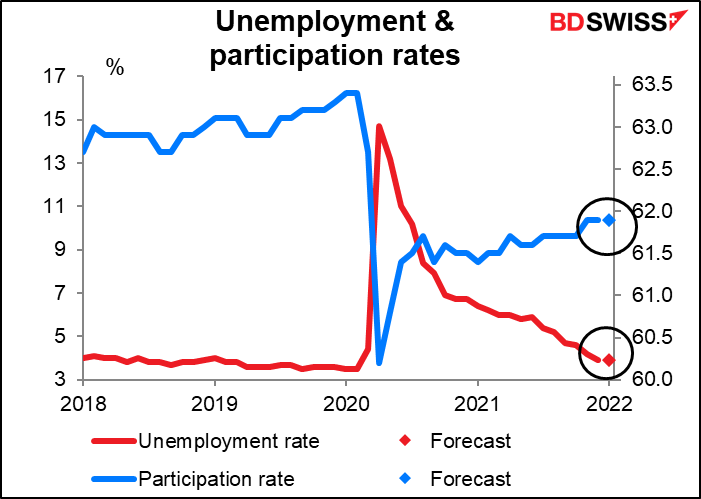

Le taux de chômage et le taux d’activité devraient tous deux rester inchangés.

Bien sûr, ce ne sont là que des prévisions préliminaires. Pour le moment, Bloomberg n’a que 16 contributions à son enquête. Le mois dernier, au moment où les chiffres ont été annoncés, 67 estimations étaient disponibles. Ces chiffres pourraient donc changer considérablement d’ici vendredi prochain.

Le point principal à retenir est cependant que la Réserve fédérale est déjà engagée sur une trajectoire de resserrement de sa politique, il faudrait donc une énorme surprise au niveau des chiffres, comme une baisse de l’emploi et une augmentation du chômage, pour la détourner de sa trajectoire. À défaut, elle s’en tiendra à ce qu’elle a annoncé. Bien sûr, des chiffres explosifs qui feraient descendre le taux de chômage en dessous de son niveau d’avant la pandémie et une forte augmentation de l’activité pourraient pousser la banque à resserrer ses taux de 50 points de base à la fois. Ce serait positif pour le dollar.

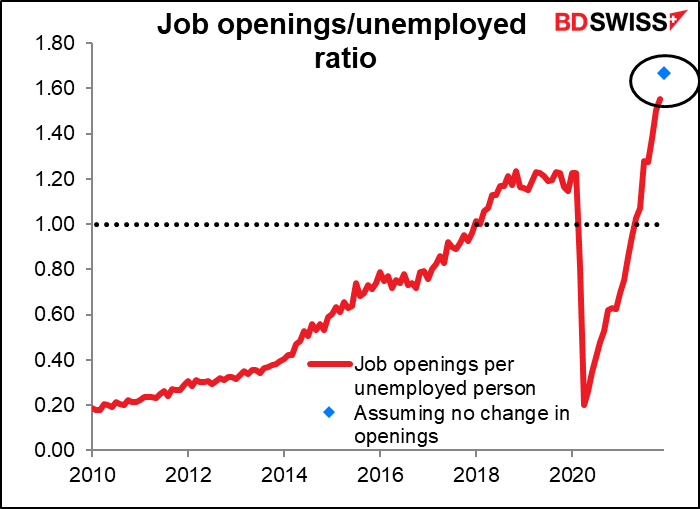

Exceptionnellement, l’enquête sur les offres d’emploi et la rotation de la main-d’œuvre (JOLTS) sera également publiée cette semaine (mardi). Il n’y a pas encore de prévisions à son sujet. Cependant, si elle est juste égale aux chiffres du mois dernier, alors le ratio offres d’emploi/chômage augmentera encore pour atteindre un record de 1,67, confirmant une fois de plus que les États-Unis ont atteint l’objectif de la Fed « d’emploi maximum ».

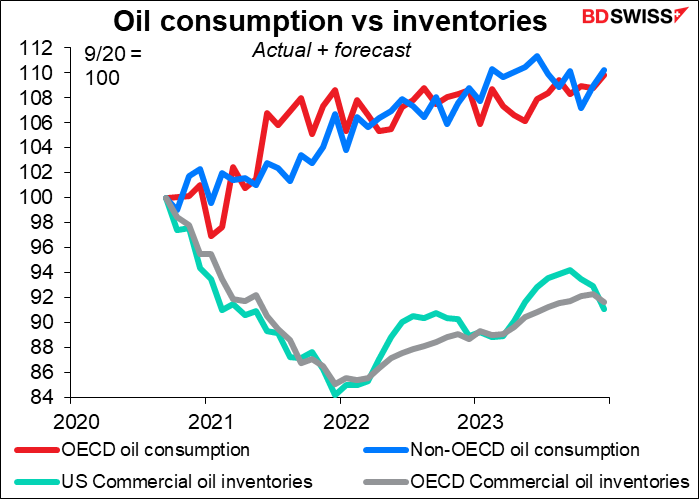

Enfin, l’OPEP+ se réunira comme chaque mois ce mercredi. Les prix continuant d’augmenter,, il est probable, et même très probable, qu’elle acceptera de poursuivre sa voie actuelle, déjà convenue, d’augmenter la production de 400 000 barils par jour (b/j) chaque mois. La consommation de pétrole devrait augmenter cette année, tout comme les stocks de pétrole, ce qui signifie qu’il devrait y avoir beaucoup de demande pour absorber la production du groupe sans faire baisser les prix. Cependant, un grand nombre de leurs membres est déjà proche, ou a déjà atteint, sa capacité maximale de production. Il reste donc à savoir si l’organisation peut encore augmenter sa production de 400 000 barils par jour ?