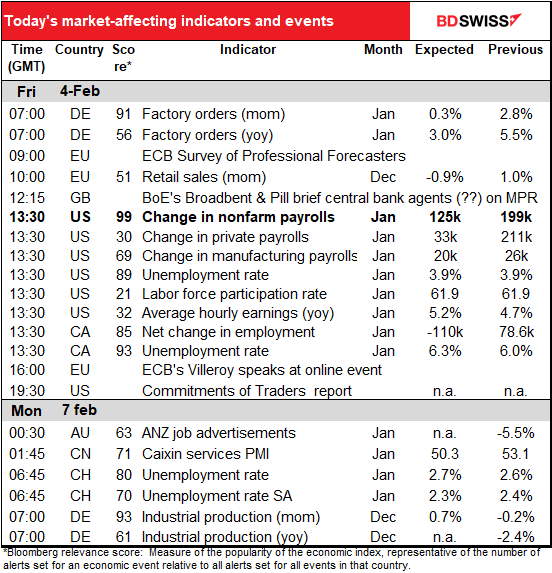

Chiffres a partir de 5.00 GMT

Le marché actuel

Remarque : le tableau ci-dessus est mis à jour avant la publication de l’article, avec les dernières prévisions consensuelles. Cependant, le texte et les graphiques sont préparés à l’avance. Par conséquent, il peut y avoir des écarts entre les prévisions données dans le tableau ci-dessus et dans le texte et les graphiques.

La grande annonce aujourd’hui est évidemment la masse salariale non agricole (NFP) américaine, l’indicateur crucial publié chaque mois (avec l’indice des prix à la consommation) qui confirme, ou non, que la Fed respecte son « double mandat » de prix stables et d’emploi maximum.

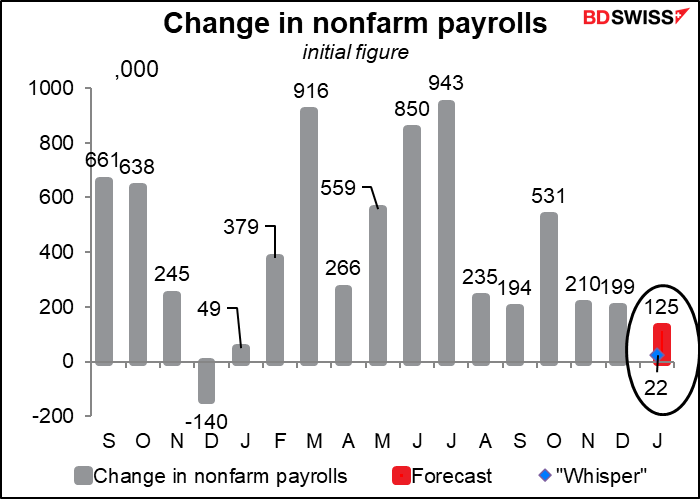

Les prévisions ont été plongées dans le chaos mercredi lorsque le rapport ADP a choqué tout le monde en affichant une baisse de 301 000 emplois, contre des prévisions à +184 000. C’est un revirement notable par rapport au mois précédent, qui était à +807 000.

Le NFP sera-t-il positif ? Il est arrivé que l’un monte tandis que l’autre baisse. Au cours des 236 mois depuis le premier rapport ADP en mai 2002, cela s’est produit 28 fois. Cependant, cela s’est produit 11 fois au cours des deux premières années, quand l’algorithme n’était pas encore totalement optimisé. Peut-être devrions-nous donc dire que cela s’est produit 18 fois au cours des 216 derniers mois, soit 8,33 % du temps. Hmmm… Ce n’est donc pas impossible, mais peu probable. En outre, le changement était plutôt faible dans ces cas-là, souvent lié à des décomptes saisonniers où l’un des indices était en hausse de 50 000 tandis que l’autre était en baisse de 50 000, ce qui est plus probable qu’une hausse de 500 000 pour l’un et une baisse pour l’autre. En effet, les deux séries se sont déplacées dans des directions opposées une seule fois, lorsque l’une d’elle avait une valeur absolue supérieure à 166 000 (en février 2003, l’ADP était en hausse de 59 000 et le NFP en baisse de 308 000).

Dans le monde de la finance, on nous apprend toujours à dire que « les performances passées ne préjugent pas des performances futures », et bien sûr, étant donné la situation extraordinaire dans laquelle nous nous trouvons aujourd’hui avec la pandémie, les bouleversements du marché du travail, l’énorme augmentation de l’emploi indépendant, et le changement de climat qui affecte la désaisonnalisation, il n’est pas impossible que le NFP gagne du terrain aujourd’hui. Peut-être que le rapport ADP subit simplement un « retour à la moyenne » après le gain étonnamment important de 776 000 du mois de décembre. En prenant décembre et janvier ensemble, l’ADP a augmenté de 475 000 sur deux mois. Le NFP n’a augmenté que de 199 000 en décembre ; il pourrait afficher une hausse de 276 000 en janvier pour avoir le même gain sur deux mois que l’ADP.

Dans ce contexte, la prévision du marché de +150 000 ne semble pas aussi improbable.

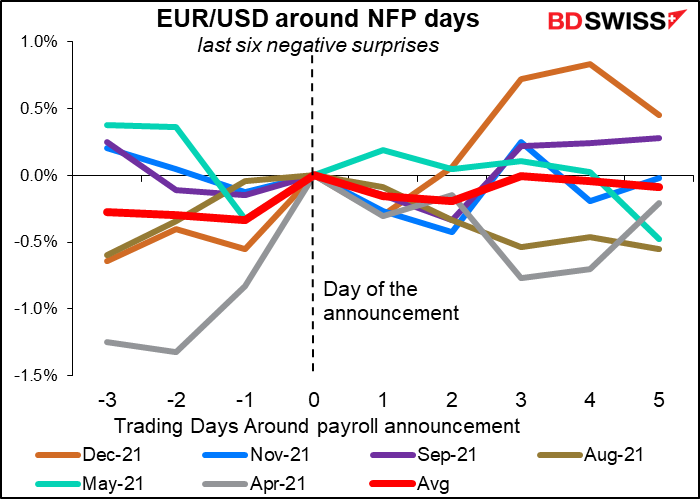

Comment le marché évolue-t-il lorsque le NFP manque ses estimations ? Les six dernières fois que NFP a manqué les estimations, cela n’a pas été trop négatif pour le dollar. Au contraire, l’EUR/USD a chuté (c’est-à-dire que l’USD s’est renforcé par rapport à l’EUR) dans les deux jours suivants cinq fois sur six, et a terminé la semaine inchangée ou à la baisse quatre fois sur six. C’est probablement parce que la barre qui empêcherait la Fed de bouger est très haute. Il faudrait que le chiffre soit désastreux pour dissuader la Fed d’agir.

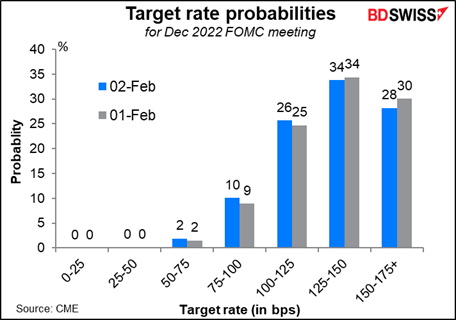

La question est la suivante : une chute de la masse salariale serait-elle considérée comme suffisamment désastreuse pour dissuader la Fed d’entrer en action ? Probablement pas. Cependant, cela pourrait réduire quelque peu les estimations de cinq ou même six hausses de taux cette année. Nous avons vu cela après la chute surprise du rapport d’ADP, alors que les chances de voir six hausses de taux ou plus cette année ont chuté et que celles d’en voir trois ou quatre ont augmenté.

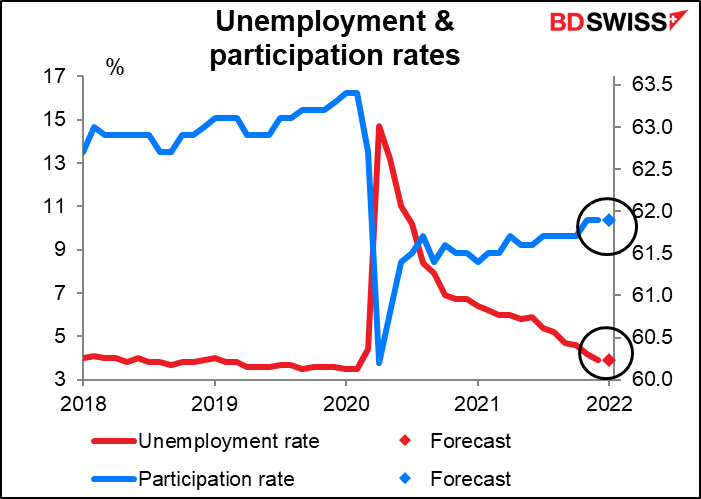

Comme pour les autres composantes du rapport NFP, le taux de chômage et le taux d’activité devraient être inchangés. Si c’est le cas, cela est plutôt une bonne chose, car le taux de chômage est au moins suffisamment proche du creux de 50 ans de 3,5 % pour être considéré comme un « emploi maximum ».

Les salaires horaires moyens devraient augmenter davantage que le mois précédent, mais pas autant que le déflateur des dépenses de consommation personnelle (PCE). Cela signifie que l’employé moyen continue de perdre du terrain face à l’inflation. La Fed pense-t-elle que c’est une bonne chose dans la mesure où cela signifie qu’il n’y a pas de spirale salaires/prix, ou veut-elle voir les employés gagner plus pour réduire les inégalités aux États-Unis ? Je n’en sais rien.

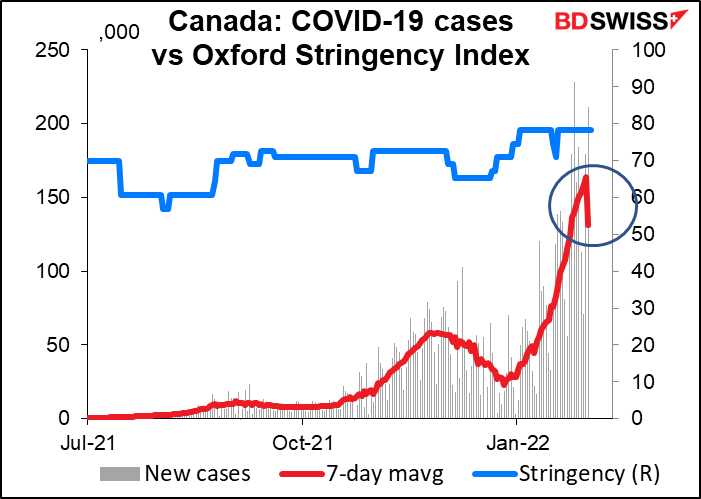

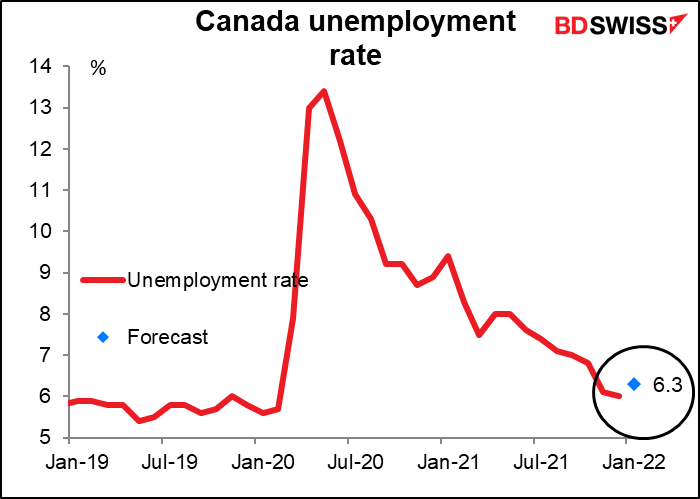

En plus des données sur l’emploi aux États-Unis, comme d’habitude, nous aurons également les données sur l’emploi au Canada. Le nombre d’emplois devrait diminuer et le taux de chômage augmenter en raison de la réintroduction de mesures de distanciation sociale dans plusieurs provinces.

Les cas ont commencé à baisser récemment, donc je pense que le marché va probablement « étudier » ces chiffres et supposer qu’à mesure que la situation s’améliorera, les autorités assoupliront les restrictions et l’emploi devrait rebondir.