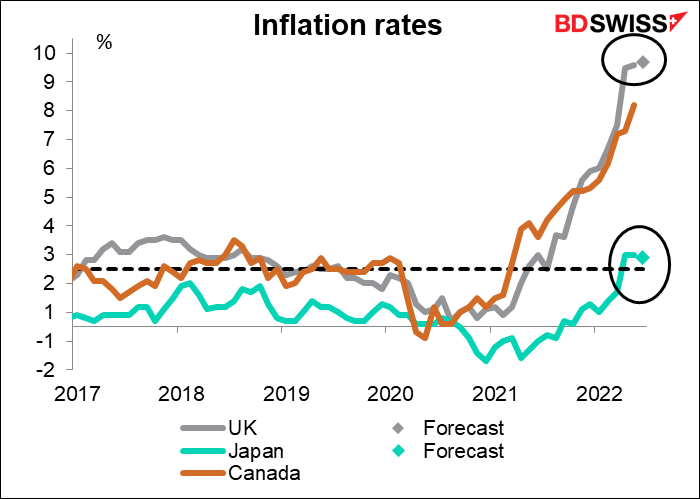

Les investisseurs se focalisent sur deux choses : l’inflation et la réaction des banques centrales. Après les chiffres choquants de l’inflation américaine au mois de juin – à 9,1 %, plus que n’importe quel économiste ne l’avait prévu – le marché a avancé ses attentes concernant le resserrement de la politique de la Fed. Peu après, la Banque du Canada a entériné ces attentes en augmentant son taux de 100 pb, soit plus que (presque) toutes les prévisions. La question est maintenant de savoir quelles banques centrales suivront le mouvement, et à quel rythme ? C’est là ce qui déterminera en grande partie l’évolution à venir des devises.

Suite à l’annonce surprise de l’IPC américain, le marché est passé d’une hausse de 75 pb attendue lors de la réunion du 27 juillet du Federal Open Market Committee (FOMC) à une hausse de 100 pb (barres bleues), suivie d’une hausse de 75 pb en septembre. Les attentes concernant une hausse de 100 pb en juillet se sont calmées jeudi (barres rouges) après que deux membres votants du Comité se soient prononcés en faveur de 75 pb, mais les investisseurs sont désormais prêts pour des taux fédéraux plus élevés.

Un point étrange est à noter cependant : alors que l’inflation est en hausse partout dans le monde et focalise toute l’attention les investisseurs, les attentes en matière d’inflation sont en fait en baisse, alors même que l’inflation réelle augmente presque partout. Comme le montre le graphique, le taux d’inflation attendu au cours des cinq prochaines années est maintenant plus faible aux États-Unis et au Royaume-Uni qu’il ne l’était au début de l’année !

Le point mort d’inflation est le taux d’inflation qui donne le même rendement à l’achat d’une obligation d’État normale et d’une obligation indexée sur l’inflation de la même échéance (c’est-à-dire le taux d’inflation auquel l’on arriverait à l’équilibre en achetant une obligation et en vendant l’autre). On le considère comme une prévision du marché en matière d’inflation, car si les gens s’attendaient à ce que l’inflation soit différente, ils achèteraient l’une ou l’autre obligation jusqu’à ce que le rendement attendu soit le même.

Comment est-ce possible ? Je dirais que c’est un vote de confiance dans les banques centrales. Les gens les croient lorsqu’elles annoncent, comme l’a fait la Banque du Canada la semaine dernière, qu’elles sont « résolues à maintenir la stabilité des prix et qu’elles continueront de prendre les mesures nécessaires pour atteindre l’objectif d’inflation de 2 % ».

Nous pouvons voir ce phénomène en particulier aux États-Unis, où les prévisions du marché pour l’inflation au cours de la prochaine année ont chuté au cours du dernier mois, passant de 5,3 % à 3,4 %.

Qu’en est-il des banques centrales qui se réunissent la semaine prochaine : la Banque du Japon (BoJ) et la Banque centrale européenne (BCE) jeudi ? Si nous regardons les points morts d’inflation pour le Japon et la zone euro (l’Allemagne, pour être précis), nous voyons immédiatement deux choses : 1) l’inflation au Japon est faible et devrait revenir en dessous de l’objectif de 2 % de la BoJ, et 2) la BCE est littéralement « derrière la courbe », dans ce cas la courbe étant le taux d’inflation américain attendu.

C’est bien sûr parce que la BCE s’est jusqu’à présent abstenue de toute hausse des taux et a simplement laissé l’inflation faire son effet. Vous pouvez voir à quel point c’est une anomalie, au niveau mondial. Ce tableau montre comment les pays du G10 et les autres pays du G20 ont modifié leurs taux directeurs depuis qu’ils ont atteint leur niveau le plus bas en 2020/22. Seuls quatre pays – l’Indonésie, la Chine, le Japon et la zone euro – ont maintenu leurs taux stables.

Le mystère de la politique monétaire de la zone euro devient encore plus profond lorsque l’on compare ces données avec celles de l’inflation dans ces pays. (Ce graphique exclut le Brésil, la Russie et la Turquie comme cas extrêmes.) L’inflation allemande est presque le double de celle de l’Indonésie, le pays le plus proche n’ayant pas touché son taux. Elle est légèrement plus élevée que le Canada, qui l’a déjà augmenté de 225 pb.

Le problème est que la BCE s’est engagée dès le départ dans une politique qui n’est plus en phase avec le reste du monde. Lors de sa réunion de juin, la présidente de la BCE, Christine Lagarde, a déclaré : « Nous avons l’intention de relever le taux directeur de la BCE de 25 points de base lors de notre réunion de politique monétaire de juillet. » Elle a réaffirmé cette décision lors du symposium de la BCE à Sintra. Il n’y a pas de réunion en août, mais elle augmentera encore son taux en septembre, a-t-elle promis, et cette augmentation pourrait être plus importante. « Si les perspectives d’inflation à moyen terme persistent ou se détériorent, un relèvement plus important sera approprié lors de notre réunion de septembre. »

Il est bien sûr possible que le Conseil des gouverneurs change d’avis au sujet du mois de juillet. Christine Lagarde n’était pas sous serment quand elle a fait cette déclaration. Nous avons de nombreux exemples de banques centrales qui changent d’avis sans préavis – la Banque nationale suisse a supprimé le plancher de l’EUR/CHF en 2015 quelques jours à peine après avoir déclaré que le plancher était l’un des « piliers » de sa politique monétaire, précipitant ainsi ce que j’imagine être le mouvement le plus fort jamais vu sur le marché des changes.

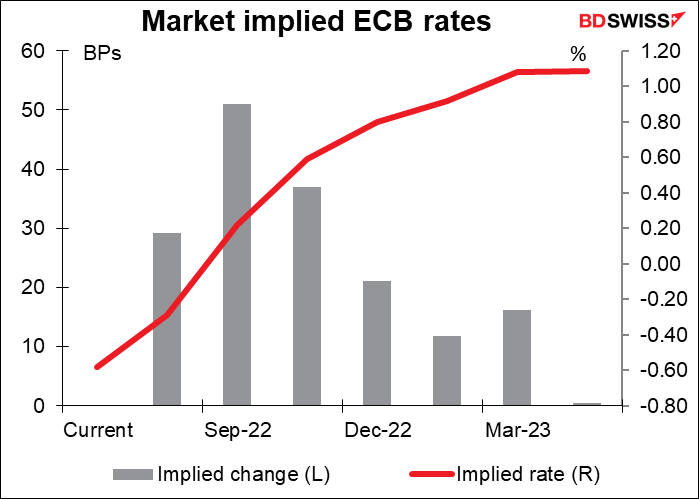

Ce n’est cependant pas ce que le marché attend. Le marché escompte une hausse de 29 pb – une hausse de 25 pb comme promis et seulement une petite chance de hausse supplémentaire. Le Conseil des gouverneurs a approuvé à l’unanimité la hausse de 25 pb – il serait étrange qu’ils annulent une décision unanime. L’excitation se fait sentir pour le mois de septembre, lorsque le marché attendra une hausse de 50 pb. C’est peu de choses dans le contexte de l’action des autres banques centrales : la Banque du Canada a augmenté son taux de 100 pb cette semaine, et on suppose que les États-Unis suivront la même direction également, comme évoqué plus haut.

Ainsi, la BCE n’est pas seulement derrière la courbe, elle devrait aussi le rester. Son rythme de resserrement prévu est bien inférieur à celui des autres banques centrales, à l’exception de la BoJ, qui pourrait aussi bien être en pleine période d’hibernation. Cette « divergence de politique monétaire » est la véritable clé de la faiblesse de l’euro aujourd’hui – et c’est pourquoi la seule monnaie majeure qui est plus faible que l’euro est le yen, qui a le même contexte (sauf que l’inflation n’est pas encore hors de contrôle au Japon).

Que pourrait faire la BCE lors de sa réunion ? Le premier point d’intérêt sera le niveau des hausses de taux de septembre et au-delà. 50 pb semblent probables pour le moment. Le Conseil des gouverneurs pourrait maintenir son engagement en faveur d’une « voie progressive mais soutenue » de resserrement au-delà du mois de septembre, « progressive » étant un code pour 25 pb. Le risque que la Russie coupe l’approvisionnement en gaz de l’Europe, précipitant ainsi une récession, induit un risque de hausse ralentie pour les réunions ultérieures.

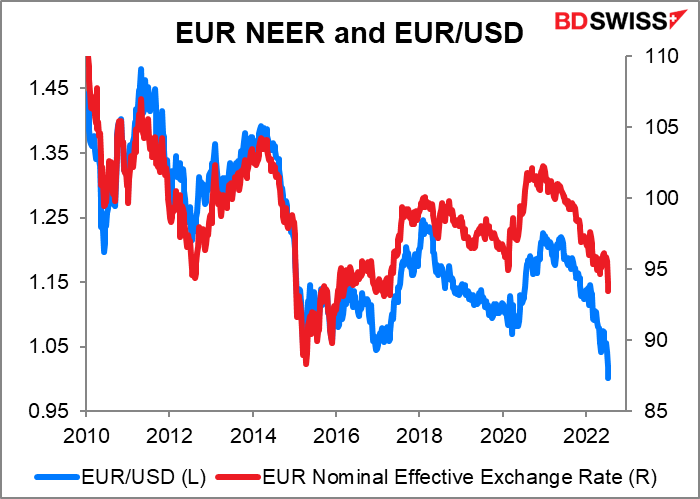

Bien entendu, tout le monde attendra de savoir ce que Christine Lagarde a à dire sur la rupture de la parité EUR/USD. Je m’attends à ce qu’elle ne soit pas particulièrement inquiète. La raison en est en grande partie la force du dollar, et non la faiblesse de l’euro. Bien qu’il puisse s’agir d’un creux sur 20 ans pour l’EUR/USD, il ne s’agit même pas d’un creux sur 10 ans pour l’indice pondéré en fonction des transactions.

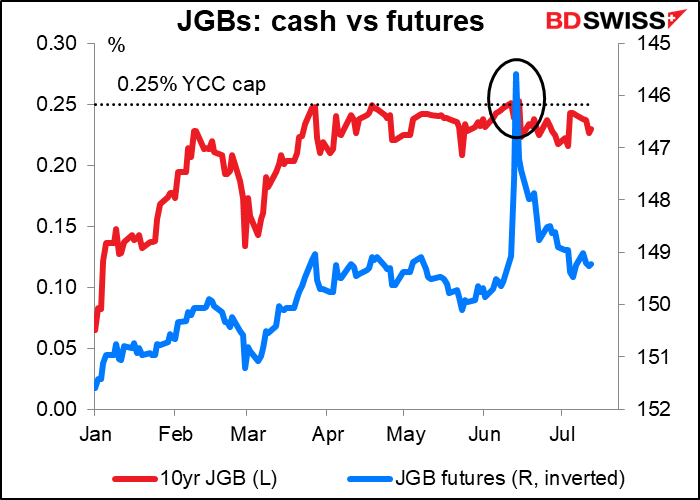

Quant à la Banque du Japon… Je ne vois rien de notable se passer lors de cette réunion. Les spéculations sur le marché obligataire avant la réunion de juin ont été nombreuses quant au démantèlement par la BoJ de son programme de contrôle des courbes de rendement (YCC), qui a plafonné le rendement de l’obligation d’État japonaise à 10 ans (JGB) à 0,25 %. Les effets secondaires croissants de la politique (par ex. la distorsion de la courbe des taux et l’effondrement du yen), le fait que la Reserve Bank of Australia a mis fin à son programme YCC, et la difficulté de communiquer la façon dont elle allait mettre au fin programme ont fait croire aux investisseurs – en particulier aux hedge funds étrangers – que l’heure du changement était arrivée.

La spéculation a fait chuter le prix des contrats à terme (hausse des taux d’intérêt), les investisseurs ayant vendu des contrats à terme dans l’espoir qu’ils pourraient ensuite acheter des obligations à bas prix à livrer contre les contrats à terme.

Cela n’a pas bien fonctionné pour beaucoup de gens, mais à un coût énorme pour la BoJ – ils ont dépensé environ 81 milliards de dollars à lever des obligations pour forcer les spéculateurs à fermer leurs positions. Cela a provoqué un nombre quasi record de défaillances sur le marché JGB (= traders obligés de livrer une obligation mais qui n’ont pas été en mesure de le faire).

À présent… Le silence. Certains jours, il n’y a même pas de transactions sur le deuxième plus grand marché d’obligations d’État au monde. (Note : j’ai démarré ma carrière en tant qu’analyste des obligations d’État japonaises. Je suis heureux d’être passé à autre chose !)

Je suppose que cette réunion de la BoJ se déroulera à peu près comme les autres, avec seulement quelques modifications d’aspects mineurs de sa politique. Elle permettra probablement à l’opération spéciale d’approvisionnement en fonds de lutte contre la pandémie de prendre fin comme prévu au mois de septembre. Je ne m’attends pas à ce que son orientation future ou le programme YCC changent.

La réunion comprendra une version mise à jour de ses Perspectives trimestrielles de l’activité économique et des prix. La Banque devrait revoir à la baisse ses prévisions de croissance pour l’exercice 2022 en raison du ralentissement des économies étrangères et relever ses prévisions d’inflation en raison de la hausse des prix du carburant et des denrées alimentaires. Cela est conforme à ce que le marché a envisagé de toute façon, et ne devrait donc surprendre personne. Le principal point d’intérêt sera ce que la BoJ pense de la hausse des anticipations d’inflation à long terme, qui pourrait être un moteur pour des salaires plus élevés et ainsi créer la spirale salaire-prix que la BoJ et le gouvernement espèrent depuis des décennies.

Autres indicateurs la semaine prochaine : inflation au Royaume-Uni, au Canada et au Japon, d’autres données au Royaume-Uni, PMI préliminaires

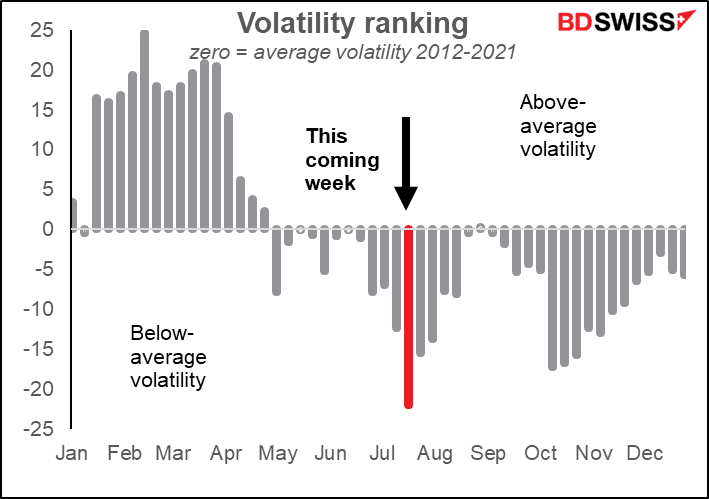

Cette semaine est généralement la semaine la moins volatile de l’année, mais je soupçonne que cette année sera différente.

La volatilité des devises pour chaque semaine est classée de la plus volatile (100) à la moins volatile (0) de l’année. Nous prenons ensuite la moyenne pour 2012-2021. Si la volatilité était distribuée au hasard, chaque semaine devrait avoir un classement moyen autour de 50. Le graphique montre la divergence par rapport à 50. Les semaines avec des barres positives ont été plus volatiles que la moyenne, celles avec des barres négatives sont moins volatiles

Nous aurons la semaine prochaine des données sur l’inflation du Royaume-Uni, du Canada (mercredi) et du Japon (vendredi), ainsi que l’IPC final à l’échelle de l’UE (mardi).

L’IPC britannique devrait s’accélérer légèrement, mais ce n’est pas une surprise. Lors de sa réunion du mois de juin, le Comité de politique monétaire de la Banque d’Angleterre a déclaré que « l’inflation de l’IPC devrait dépasser 9 % au cours des prochains mois et augmenter légèrement au-dessus de 11 % en octobre. » Une hausse de 10 points de base comme prévu serait donc tout simplement conforme aux attentes et n’aurait aucune incidence sur les politiques.

Au Japon, l’IPC national devrait ralentir de 10 pb, ce qui ne ferait que confirmer aux membres du Conseil d’orientation que la hausse de l’inflation par rapport à leur objectif de 2 % n’est peut-être que temporaire, et justifierait le maintien de leur politique. JPY-

Aucune prévision n’est encore disponible pour l’IPC du Canada.

En plus de cela, c’est une grande semaine pour les données britanniques, avec l’emploi britannique mardi et les ventes au détail vendredi en plus de l’IPC. Le gouverneur Bailey de la Banque d’Angleterre prendra la parole mardi lors du dîner annuel des services financiers et professionnels de Mansion House.

Bien entendu, tout le monde regardera également la course pour obtenir le poste de Premier ministre du Royaume-Uni, qui semble se résumer à un concours entre l’ancien chancelier de l’Échiquier Rishi Sunak et la ministre de la Politique commerciale Penny Mordaunt. Le grand problème auquel tous les candidats sont confrontés est qu’ils ne peuvent pas gagner la nomination sans le soutien de la faction pro-Brexit, mais ce que cette dernière veut est impossible à réaliser. Le problème frontalier de l’Irlande du Nord n’a pas de solution. Le problème des immigrants illégaux n’a pas de solution. Les réductions d’impôt sont merveilleuses, mais comment réduire les impôts et le déficit budgétaire sans réduire les dépenses ? Etc. Nous entendrons beaucoup de promesses, mais elles ne signifieront rien dans la pratique.

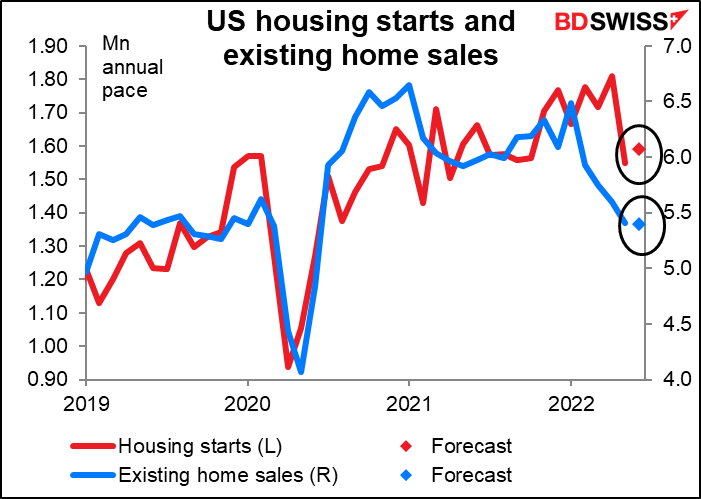

Il y aura peu de choses au États-Unis cette la semaine. Les membres du FOMC seront dans la période d’interdiction de deux semaines précédant la réunion du FOMC, lorsqu’ils ne seront pas autorisés à parler de politique en public. Les seuls indicateurs à noter sont les mises en chantier de logements (mardi) et les ventes de logements existants (mercredi). Les mises en chantier de logements ont chuté récemment ; on s’attend à ce qu’elles reprennent un peu. On s’attend cependant à ce que les ventes diminuent légèrement à mesure que les taux hypothécaires en hausse feront leur effet magique sur l’économie américaine.

Vendredi, nous aurons les indices préliminaires des directeurs d’achats (PMI) pour les grandes économies industrielles. On s’attend à ce qu’ils soient en bas du tableau, avec tous les PMI rampant vers la ligne 50, qui sépare l’expansion de la contraction. Il est probable que cela fera avancer l’idée que nous entrons en récession, ce qui pourrait être négatif pour les monnaies liées aux matières premières. Cela pourrait toutefois être positif pour le JPY si cela implique que les banques centrales ailleurs n’auront pas à augmenter autant les taux d’intérêt.

Parmi les autres indicateurs à surveiller, mentionnons l’indice allemand des prix à la production (mercredi) ; les données sur le commerce de la Nouvelle-Zélande et du Japon (jeudi) ; les ventes au détail au Canada (vendredi) ; et un discours du gouverneur Lowe de la Reserve Bank of Australia (mercredi).

Autre chose à surveiller : le Premier ministre italien Mario Draghi prononcera un discours devant le Parlement italien mercredi. Il a présenté sa démission après que ses partenaires de la coalition, le Mouvement des cinq étoiles, ne l’aient pas soutenu lors d’un vote de confiance au Sénat, mais le président Mattarella l’a rejetée. La suite des événements n’est pas bien claire. Des élections anticipées restent possibles si elles ne parviennent pas à un accord. L’instabilité politique dans la troisième économie de la zone euro n’est pas bonne pour l’euro, même si les marchés s’y sont sans doute habitués désormais. (Je me souviens d’une fois dans les années 1980 où la lire italienne a augmenté après la chute du gouvernement parce que les traders pensaient que le pays fonctionnerait mieux sans gouvernement !)